|

|

|

|

���г�������ؽ�֯ ���н���ά��������(2)http://www.sina.com.cn 2007��09��18�� 00:15 �й���Ѷ��

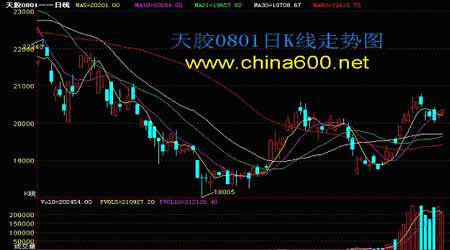

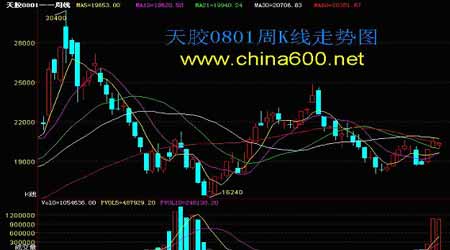

����2����������������� ���� ���� �����������������������֯��ԭ�ͳ����߳��¸ߣ�ӡ����Ȼ�ֺ���Ӱ�죻�ֻ��г��ֻ�������������������Ũ�أ�����ũ�Ѳ���ϧ�ۣ����������ӵȵȣ����ɱ��������Ƶ����������顣 �����Ӽ����Ͽ������������콺���������źţ��������м����ص����ܣ������ܳ��ڼ۳�����������������ǰ�ڴ�����ǵļ����ص�������ĩ������С���߸��ڼ�����ͻ��5��10�վ����������ڼ�����ǿ�Ƹ���У����ԭ��û�����ԵĴ�������ȣ�������û�г��ױ仵�������ڻ������ǿռ䣬����20000λ�ö�ͷ��������һĿ��λ21000��ֹ��λ��Ϊ20000һ�ߡ� ����3���Ϻ��ڻ��������콺����ܱ���

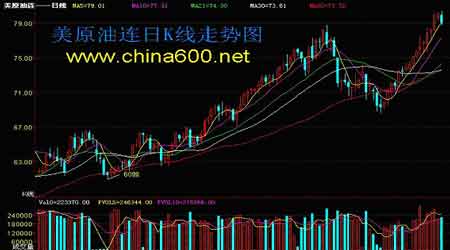

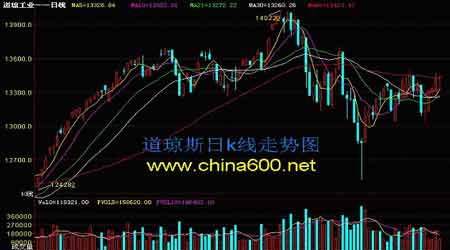

�����ġ��������������ط����� ����1������ԭ�����Ƶ�Ӱ�죺 ���� ��������ԭ�ͼ�����ǿ�����������ϣ��ڼ����׳���ǰ�ڸ�λ��ֱ��80��Ԫ��أ�������һ��ͻ�ƴ��ߣ���80��Ԫ�Ǵ����Ͷ���ߵ���������λ���ڼ�û�������ϴ���λ����ĩ��80��Ԫ���ѹ���ճ������ߣ���ԭ��ǿ��δ�ģ������ܻ�����δ���������������Ԥ��ԭ���ڼ�ͻ��80��Ԫ���ָ�տɴ��� ����2��������Ԫ��Ӱ�죺 ���� ���������������μ�ծ��Σ��Ӱ������룬���ڸߴXǧ�ڵ���������Ԫ��ģ����Ԫ���������ʽ���ճ���ļ������ԡ����ܣ���Ԫ����Ԫ���ʷ�����116һ�ߺ��ֿ��ٻ�����113��������������ԭ�͡����ƽ�����߸�֧�ţ�������ԪҲ��ֹ֮����������С�����ǣ�Ŀǰ���߳��µ�ͨ���������ܷ�����������д���֤�� ����3������˹��ҵָ��Ӱ�죺 ���� ���������������еĽ�һ�����У����ʾ�����ת�ã���ԭ�͡����ƽ�����߸ߣ����ܵ���˹ָ������ת�ã������ڼ��ѳɹ�������������ĩ�����ߵ���Ӱ�������ڿ��Ϸ���һ����λ��13500һ�ߣ�������������������̽������λ����Ч�ԡ� ����4���������� ����1)�������������ʢ����Ȩ������Ԥ�⣬ȫ�꾭��������ԼΪ11%���ң���ҵ����ֵ����17%���ң�ȫ���̶��ʲ�����22%��ȫ��������������20%���ҡ�Ԥ��ȫ�������������ﵽ560������ң�ͬ������ȣ��������ֽϿ�������������Ȼ��������Լ220��֣��ϳ���������Լ340��֡� ����2) ������������8��9��10���������ҹ���Ȼ�ĸ���������������̨�硢������������3���µIJ�������ͻ��25��֣�11�¡�12���Ǹ���������������ֽϴ���䡣 ����3)�ͼ����ǣ�Ϊ�콺�۸��ṩ֧�š� ����4)̩�����䴦����ȴ�������������������������ڣ��˳������������ӣ���������Ȳ���������ӡ�����ϲ�������9����11�½��붬����Ҷ�ڣ��������������Ŵ���ʡ������������ʡ���ϼ�������ʡ����������ռ��ӡ��Լ1/3����( 19375,45,0.23%)�������������Խ������Ҷ������ֹͣ����������������ֻ��������1/3�Ľ��顣�ӹ��̡����������ۿ�潺���½����������Ϳ����̥�����̲ɹ���Ը��ǿ����ʹ����ֹ��������̩��7�³�����244750�֣���6������24467�֣���ȥ��7������8706�֡�1-7�ºϼƳ���1625011�֣���ȥ��ͬ�ڼ���24233�֡�7���Ժ���߲��ڡ���ӡ�ὺ���ٽ���Ҷ�ڣ����������̺��¼���ó���̵�λϧ�ۣ��������̷�Ͳɹ����������½��۽���������ԭ�ϼ۸�����ڸ�λ����Ϣ���ϣ����������ܶ�����������8����Ȼ��������7���»�40.1%����ȥ��ͬ���»�26.1%����Ͻ�������һϵ��ƣ���������ݹ�����������Ȼ���콺������������������ǿ�����������ƽ������ơ����ǣ�ӡ����������12����Щʱ����������8.2������ͬʱ������һ��С��Х����ӡ���⣬�������ǡ��¼��º�̩��Ҳ����У�������̫ƽ��ХԤ�����ľ���˵���ü�������п���������Χ��Х������������ӡ������������ڶ����Dz������������������ڻ�Ӱ�쵽�콺��Ӧ�� ����5)���ϡ����ϲ����Դ������и������������ũ��ϧ����̬Ũ�أ������ֻ��̣����ؽ��ۣ�Ŀǰ���н�10��ֿ����������Ч�ͷţ������ֻ���������18600-18700Ԫ����ǿ�Ʋ��������ܺ��ϡ����ϲ����½����й�Ӧ��ģ�ﵽ���нϴ��ģ����Ӧѹ�����֣�������ũ������ϧ�ۣ����½��н������ڵ��ԣ��ɽ���������Ч�Ŵ���������������ʵ�ʹ����ϵ�����������ũ��ϧ����̬�����ж������Խ��뻦��ά�������������ơ� ����5���������� ����1)�����콺�ڻ���汾�ܼ������ӣ�9��14���������콺����ܱ���ʾ����Ȼ�ֵ��������1700����45605�֣��ɽ���������2025����73805�֡� ����2)���������п��ܼ����������������������ٲ��ϼӿ죬ΪԤ�����������ɹ���ת���ȡ������ڹ��Ҽ����Ӵ��۵������ȣ��������ߺͲ������߽������ս������������й����������Ѿ�4������˻����ʣ�7���ϵ���������ʣ����ҽ��������൱���ԣ�����Щ�����ĺ�۵������������£��������ٿ����ʶȻ��䣬��������������½��� ����3)Ŀǰ�����ƫ��Ŀǰ���������ڸ����֮�У����Թ�����Ȼ��洦�ڲ���������֮�С����У��Ϻ��ڻ�����������7��27�տ��ﵽ��6.7��֣���Ȼ���ڿ�洦�ڵݼ���֮�У���������ʷˮƽ������ƫ�߽Ρ����˽⣬Ŀǰ���ϡ���������������ֻ���滹��7������ң�������Ӫ����������������ܼ�Լ15��֡������ƫ�Խ���µļ۸������γ�ѹ���� ����4)��������Ȼ�����Ȳ������������ҹ���Ȼ�����������������á����ϲ����Ѿ������߳�2005���̨��Ӱ�죬�����н϶����������Ͻ�����Ȼ�ɿ�������������ӣ���������Ҳ�Ͽ졣Ԥ�ƽ����ҹ���Ȼ����������������60������ң�������ʷ���ˮƽ�� �������� ͬʱ����������Ȼ����Ҳ���Ȳ������������콺������Э���ʾ��ȫ��2007����Ȼ������ȥ������3.7%��1007��֣�2008��������ٶ�����2.2%��1029��֡�̩������Ϊ317��֣���2006���309�������2.6%��ӡ����Ȼ���������ӽ�5%��276.5��֡����⣬��������Ȼ�۸�������Ǵ̼���Խ�ϡ�����կ�����ȹ���ǰ����������Ȼ����ֲ��ģ������Ҳ���Ȳ�������IRSG���¹�����Ԥ��������ʾ����ȫ����Ȼ��������Լ40��֣�������ԭ������ȫ����Ȼ���¿����������ӣ������Ѽ�����ԭ�������������÷�չ������ ����5)����Ʒ�����������ӣ�����ⲿ������½����ơ�����Ʒ��������������Ҫ�������������棺һ�dz�����˰�µ�������Ϊ���ơ�����һ�ʡ���Ʒ���ڣ��������Ʒ�����ڹ�˰�����˽ϴ�������ӽ���7��1����������Ʒ������˰���µ���5%������ҵ��̿�ںͲ��ֽ�Ь�ij�����˰��ȡ������̥������Ʒ�Լ�����������Ҫԭ���ϳ�����˰��ȫ���µ���5%������ó�ױ������ӡ����Ž������ҹ�ó��˳��������ҹ����ڵ������г��IJ�Ʒ�����ķ�����Խ��Խ���ء������ϰ���ͳ�������������ҹ����ڵ���������̥��ó��Ħ���¼���������6��1����������ŷ���µ���̥����Ч���±���ʵʩ�������ҵ�����ż�����̥���ڵ�ŷ���г��Ĺ��ҽ��ึ�������ɱ��ͽ�����������ѣ���ʵ�����������������Ҷ�ŷ��������̥����̥���ҹ�����Ҫ��������Ʒ��ÿ����ڵ�ŷ�˺���������̥ռ�ҹ�ȫ����̥����������40%��ŷ���µ���̥����Ч�����ҹ���̥����һ�������ڽ��Ǻܴ�������Ϣ������Щ��������������£��ҹ�����Ʒ���ڽ����ٻ��䣬��Ҳ��ӵ������˹������������� ����6)�������ֵ���������ֵ�Ѿ���һ�ֳ������ơ��������ֵ����������ҵ������Ȼ�Ľ��ڳɱ����Ե�ǰ̩��3����Ƭ���ڱ���2140��Ԫ�������㣬������ֵ2.5%����ʹ���ڳɱ�����383Ԫ���֡��ɴ��������������ֵ�Խ��ͽ��ڳɱ������ý�Ϊ���ԡ����ڳɱ����ͣ������۸��½��Թ����۸�Ҳ����һ����ѹ�����á� ����7)9��11�գ�OPEC���������11��1��������50��Ͱ/�գ�����ԭ���ܷ��һ���߸��������ǡ��ձ����ల������12��ͻȻ��ʾ��ְ��Ͷ���ߵ����ձ���̳����Ӱ�쵽�����г���ȫ������г������ڲ�ȷ���ԣ��������������ļ��������ټ��ϸ�������ֻ�ѹ�������أ����۳����ž��ѹ���� ����8)�¹����Ĺ���8�·�CPI����Ϊ����6.5%�������ͻ��7.52�ؿڣ��г��Ը���������߳�̨��Ԥ�ڼӴ������ϵ���������ʺ�2000���ر��ծֱ������г����С����۶������е��ʽ��Լ��콺��ص����������ѳ��̶�������ֱ�ӳ���� ����6����Ӧ���� �������Ϻ�9��11����Ϣ���й����������ܶ������ij���������ʾ���й�8�½�����Ȼ���ܼ�Ϊ16��֡� 1-8���й�������Ȼ��103��֣���ȥ��ͬ������1%�� �������ڹ����չ����ϰ��������������ϳ���3����Ȼ���ӹ���ҵ֮���л�������Ȼ��ҵ��ĺ������������˵�һ����˳���չ���������ŷ����ҵ����˾�������л�������������Ȼ���������D�����dzɹ��ؽ����˺������ŵ���ͷ���� ����2007-09-14(����) 5#�齺�ֻ��ɽ����ۣ� 19,287Ԫ/�� (�ҵ����ۣ�19,200Ԫ/��) ����2007-09-14(����) 5#�꽺�ֻ��ɽ����ۣ� 19��220Ԫ/�� (�ҵ����ۣ�19,323Ԫ/��) �����������콺����������״���������ƣ�Ԥ��δ�����չ�Ӧ�������ӡ� ����̩��ũҵ������������ϰ����콺������Ϊ138��֣���ȥ��ͬ�ڼ���3.29��֣�����5�������ˮƽ�������ϰ�������������°���̩������ʱ�����������˳���������̩���콺�������д����ߡ�ӡ��������ٶ���������ͬʱ����������ˮ������ȶ����ֺ����أ���ˣ����������ʹ����������Ҳ��Ϊ���ޡ����ڷ��棬���ں���ũ�Ѽ�ǿ̨���ֺ��ؽ���Ŀǰ���Ͽ����ɽ��ղ�����2005���άǿ̨��ǰ���ղ������������ӡ�������ԣ�ȫ���콺��Ӧ���ܳ��ֹ����������������ӵ�̬�ơ� ����7�������� �����ݹ���ͳ�ƾ�����ͳ�ƣ�8�·�ȫ���������γ�9.74������������ͬ������51%���γ��²�������7�·��ٴ���ʷ�¼�¼����Ϥ������1-8��ȫ���ۼ������γ�62.09������������ͬ�����������ijɣ��ﵽ40.7%������ǰ8���½γ������Ѿ�������2000��ȫ��IJ���ˮƽ����7�·ݽγ��г�����ͻ��10�������Ӱ�죬8�·ݽγ����������߸ߡ����ڳ���������������ʹ���ҹ�����̥������Ҳ�����������ƣ�ԭ���ϵ��������ӺͶ����ڹ��ڽ��ɴ�IJɹ��������ڶ��Ի��������Ƕ����� �����塢��������Ԥ��

�����༭�����Ӻ� ��������������� ���������붫��������Է��� �����Ϻ���������б���Ž�,������1�źͽ���RSS3����Ƭ���ǵȼ�������������������RSS3����Ƭ����Ҳ���Ƕ������ͻ������ڵȼ������ϵ�� ����һ�����ڳɱ����ڻ��۸�Ĺ�ϵ�� ����1��������Ȼ�ijɱ����㹫ʽ �������ڳɱ��������ۼ�(������)������(����Ҷ���Ԫ)����˰����ֵ˰���������� ����1)�����ս��ı���Ϊ250��Ԫ/����(��2210��Ԫ/��)�������˷��뱣�շ�Ϊ40��Ԫ/�֣������Զ�ڸ���(һ����һ����)�������10��Ԫ/�֡� ����2)��Ԫ������ҵĻ���Ϊ1��7.5����Ԫ����Ԫ�Ļ���Ϊ113��1�� ����3)��Ȼ�Ľ��ڹ�˰Ϊ20%�� ����4)���ض���Ȼ��������ֵ˰Ϊ17%�����ڽ����涨��Ա��ͻ���ʵ�サ��ʱ���ߵ���ֵ˰ר�÷�Ʊ����������17%˰�ʣ���������13%˰�ʡ� ����5)���������У����ﵽ�ۡ���װ�ȷ���200Ԫ/�֣������̵Ľ��������ʽ���Ϣ�����ӷѡ��ִ��ѵȷ��ô���Ϊ150Ԫ/�֡� ����2����Ȼ���ڳɱ� �������Ǽ����ս�����ΪX��Ԫ/������Ӧ�Ĺ��ڽ��ڳɱ���ΪYԪ/�֡� ������ɵã� ����Y=(1000*X/113)*7.5+40*7.5+(1000*X/113)*7.5*20%+(1000*X/113)*7.5*17%+200+150 ������66.38*X+300+13.28*X+11.28*X+300 ������90.94*X+600 ������ôY/X=90.94+600/X ���������X����250ʱ����Y/X=93.34 �������к��ش�����ֵ˰�ǰ������ۺ�˰֮�͵�17%���м��㡣 ������Ȼ���ڻ���Ҳ�Ǵ��ڱ䶯״̬����������Ҳ����һ�ɲ���ģ�������ǵó���ֻ�ǵ�ǰ����µ�һ����ŵ����ݡ� �����������湫ʽ�����벻ͬʱ�ڵ��ս����ۿɵ����½��ڳɱ�������ͼ �������ڳɱ����ڻ��۸� ��������ͼ���ǿ������Կ�������2002����2006���Ľ��ڳɱ��ۺ��ڻ��۸��������һ�¡����ǽ���2007����������20%��˰���ڵijɱ��۸�ʼ�����ڻ��۸������������ֵ���Ҫԭ���ǣ����ҹ�˰���ߵı䶯������2007��1��1�����ҹ������������ڹ�˰˰���г�"������Ժ������2007��1��1���𣬶Խ�����Ȼ��ʵ��ѡ��˰������20%�Ӽ�˰��2600Ԫ/�ִ���˰�����У��ӵͼ�����˰��" �������Ͽ�֪���ڻ��۸���ֻ��Ľ��ڳɱ��۸ָ߶ȵ����һ���ԡ� ���������붫�����ȼ۹�ϵ ����������ķ������ǿ��Կ������������ڻ��۸�ͽ��ڳɱ��۸ָ߶ȵ����һ���ԣ���һ��˵���ǻ����Ͷ������۸��Ÿ߶ȵ����һ���ԡ���ô���ǵıȼ۹�ϵ�ֳ���ʲô�仯�أ� �������Ǽİѻ���/�������ɵó�����ͼ�� ���������Ͷ������ȼ�����ͼ ������ͼ�����ǿ������Կ������ڿ۳����ʺ�˰�仯�������⣬�����Ͷ������ıȼ�һֱά����70-140֮�䲨������һ�����Կ�����2000����������ȼ۹�ϵһֱ�����µ������С� ������ô���������ڱȼ۹�ϵ��ռ�ݶ������� ���������ټİ���Ԫ������ҵĻ������ؼӽ�ȥ��õ���������ͼ�� �����۳��������غ�Ļ������ս��ȼ�����ͼ ����������ͼ�����ǿ��Կ������۳��������غ������ս��ıȼ۹�ϵһֱά����0.75-0.92֮�䲨�������ϵ���ܸߡ���һ���Ա�û�۳��������ؿ��Կ�������ͼ���������Բ��ܴ�Ҳ����˵�������ض����ڻ��۸��Ӱ��������Ǻܴ�ġ� ��������7���콺���ڻ����»�40.1% ͬ���»�26.1% �����ݻ�ʢ��9��11����Ϣ�����������ܶ�����������7����Ȼ��������7���»�40.1%����ȥ��ͬ���»�26.1%(TSR 20����, ��λΪǧ��) �� ������Դ�� 07��7�� 07��1-7�� �������ô� 0 7,770 ����ӡ�� 0 132,748 ����̩�� 5,003,012 46,689,558 ����Խ�� 60,120 151,712 ������������ 1,553,072 13,030,609 �����¼��� 0 176,400 ����ӡ�� 34,053,160 287,648,680 ����Ivy Cst 120,960 246,680 ������������ 624,960 2,136,960 �������� 45,360 146,160 ����Rep Saf 0 35,681 ������Ͳ�Τ 0 28,633 �������� 41,460,644 350,431,591 ����2007��6������ 69,228,549 ����2006��7������ 56,090,337 �����ҹ�������������ʢ �����й�ʯ������Ϣ����ǰ��ռ�������г�����ڽ�ɽ�ĺӱ�ʡ��ˮ���ҳ����������ƽ�����˽�����ʹ��ڵ����ƣ��Լ���ҵ�����ķ�չ״��Ϊ������ҵ�ṩ��ǧ���ѷ�ķ�չ������ �������ⲿ���������ҹ�����WTO֮�����г�������г��ӹ죬ͬ���Ʒ���ձ�����������ŷ�ȷ�����Һ͵����ļ۸��ҹ��߳��������ҹ���Ʒ�������Եļ۸����ơ� �����ӹ�����������ǰ�ҹ������������ٷ�չ����������ȫ�濪������ͨ������Ϊ�������̣���δ��10�꽫������ʷ�ϵ�ȫʢ�ڡ��ݹ����йز���Ԥ�⣬��2020�꣬�ҹ���·����·��������콨����ĿͶ�����ʽ���5����Ԫ���ر��ǻ�����������Ϊ�ҹ����̶���ߡ����÷�չ�ٶ���졢�ۺϾ���ʵ����ǿ�ĵ���֮һ����·�����ٹ�·���Ǽʹ�����輴��ӭ��һ���µĸ߷��ڣ��ⶼΪ����������ҵ�ṩ�������̻����ɴ˿���Ԥ�����ڽ��10~20���ڣ�������ҵ��������ʢ��DZ�����й����ķ�չǰ���� �����Ӳ�ҵ��������������ҵ�Ѿ��������죬��Ʒ�������������������������������ң��������µĵ���ת���ڣ������Ǵ��ڲ����Ǵ������϶�����ʵ��һ�����Ծ���������һ��������Դ�����»������������ƣ�����һ�����¡�����ѧ�ľ���ƽ̨�� ������ˮ���ҳ������й���ҵЭ������ȫ��Ωһ���й�������ҵ������ء��ƺţ�Ŀǰȫ����ӵ�и��������Ʒ�����������ҵ1394�ң���ԭ�����Ͼ�����ͨ��ҵ126�ң����ֵ66��Ԫ����Ʒ����������֧������ֹˮ�����������͡���е�ܷ⡢�������𡢽��ܽ���6��ϵ�й�400���Ʒ�֣�ռ����ȫ��45%���ϵ��г��ݶ �������߽���һ����������ҵ���ż� ������Թ���������ҵͶ�ʵ�Ѹ����������ҵ���ܲ����ٴ�������ܹ�ʣ���������ҷ���ί�������Ź�����ǰ�ڡ��й�������ҵ��չ������̳�����ٴ���ȷ�������½��������г���������ҵ����ҵ�룬���һ������п��ƣ��������г����ú�����������Ѱ��һ��ƽ�⡣�Ź�����Ϊ���й�������ҵ����ĸ��ٷ�չ̬�Ƴ�����������������˵�Ԥ�ϡ����ڡ�ʮ�塱�ڼ����������ҵ�ʹӲ���300����������ģ��Խ����700�������������Ԥ��Ҫ�ﵽ850���������������ڵĹ��ƣ��й����������������������������Ѿ�������1000������ͬʱ���ֲ�ҵ�ʱ��������ʱ�����ԴԴ���ϵؽ������������ܹ�ʣĿǰ�ѳ�Ϊ����ί��������Ƚϵ��ĵ�һ�����⡣�Ź���¶���������ͽ�������γ������Ŀǰ����һ�������ڵȴ������������ҵ�����Ź����������ṹ�Թ�ʣ���ǵ�ǰ������ҵ���ܹ�ʣ�Ļ����ص㡣�����ݴ�ǰ����������ҵ��������Ϣ�����������ִ��������ô����ǵ����ڵĶ�ҿ����˾�ڻ�������ҵ���������ֽ���ڶ�������������δ�������������Ͷ�����ݴˣ��й����·����ġ�������ҵ��չ���ߡ�������������ҵ�����ż�����Ҫ��γ�������ҵ����Ͷ�ʶ�õ���20��Ԫ�������Լ����з����ı����������5��Ԫ����ң����ټ��ڡ�תս���γ��г��ij�����Ȼ�ǻ������ߵ��ż�֮�⡣ ����1��7��ɽ����̥���ڼ������� �������ൺ����ͳ�ƣ�����1��7�£�ɽ���ڰ���̥(�µij�����(19680,220,1.13%)��̥)����4512��������ֵ14.2����Ԫ��ͬ�ȷֱ�����28.6%��51.2%���ֱ�ռȫ����̥������������ֵ��24.3%��36.9%�� �����ӹ�ó�׳�����ռ������λ������13.7����Ԫ������48%��ռ������ֵ��95.6%��һ��ó�׳�����̥0.6����Ԫ������1.7����������Ϊ���ij����г���ռ����̥������ֵ��1/4���Է��ޡ��ж��������ȷǷ������(����)���������Ѹ�������� ������������������ʹ��Ȼ���������� ������������������¡�ͼ��ɼƻ���2010��ʹ��Ȼ����������һ�����Ա�������г��������л��档����������������Ϊ�����죬ΪС����ũ������Ч�Ļ����������ľ����� ��������������Ȼ��ְҵЭ��ƣ�300����Ԫ��Ͷ����Ŀ���漰��������Ŀǰ����ʹ�õļ�����������ռ������Ȼ����������5%�� Ϊ42.3��֡����������Ƿ���½������Ȼ���������� ���������г����꽫��������̥��ȱ �������ݵ���־���еķ���ʦ�ƶϣ������߸ߵ�ԭ���ϼ۸Ϳ���̥��������ӣ����ܵ���2008�걱���г����֣�������̥��ȱ���ľ���.����ʦ��Ϊ��2008�걱������̥�г��й���ʧ��ķ��գ����صĹ�Ӧ�����ƽ�Ϊ500���������������ߴ�800������ ����ɽ����̥�����ȶȲ��� ��Ʒ�������д���һ����� �����ӻƵ�������߾ֻ�Ϥ���ڹ���ƵƵ���������ڳ�����˰�ʴ�����͵Ȳ�������Ӱ���£��Ƶ��ڰ���̥�����ȶȲ�����ʵ�����λ�ֵ˫���������ǣ�Ҫʵ����̥���ڳ��ڱ��ָ�Ч��������ͷ����һ����߲�Ʒ��������Ϊ��Ҫ�� �����Ĵ�����Ӱ����̥���� ��������ͳ�ƣ�����ǰ7���£��Ƶ��ڰ���������̥1949���Σ���ֵ1.13����Ԫ���ֱ��ȥ��ͬ������3.4%��25%����Ҫ����Ʒ����������̥������̥��Ħ�г���̥��������̥�� �������������Ƶ��ڰ���̥�����������������ƣ����dz�����̥��ҵȴ�����������ء�һ�ǹ��⡰�������������ر�����������������ó���鰸��Ƶ�����Ĵ����ǡ���������³������������͢�������䡢�Ϸǡ�ī�����ӡ�ȵȶ�����Ҷ��ҹ�������̥�Ⱥ�������������飬�й���̥��ҵ�ѳ�Ϊ����ó�������ܷ�����Ƶ����ߡ�����������ҵ֮һ�������й�������ó��֯�����ļӿ죬������Ҳ�ս���Ϊ�����ȹ�������й�����һó�ȼ��ֶΡ����dz�����̥��˰�ʴ���µ�������7��1�գ���̥�ij�����˰����13%������5%��������˰�ʽ�����5%��ʹ����ҵ���ڳɱ�����Լ4%���ߵij�����˰��ʹ��һЩС���ͼ���չ�й��Ҵ������ڣ���ɹ���ó��Ħ�����ϣ�Ҳ�����������������̥�۸�����˰�µ��Թ���������ҵ̭����ǿ���Ż����ڻ������������Դٽ���̥��ҵ�Ľṹ�������ﵽ���⺣�ⷴ����ѹ����Ŀ�ġ�����������FMVSS139��̥���Ա�����ŷ��REACH����Գ�����̥�����ܴ�Ӱ�졣�ӽ���6��1�տ�ʼ��������ŷ�˷ֱ�ִ���䡶FMVSS139��̥���Ա����͡���ѧƷע�ᡢ���������ɺ������ƶȡ�(��REACH����)����һ��������ж���������ڻ����4.5�ֵij�����̥���±�ʵʩ�ﲻ����������̥�����ܽ��������г���REACH������ڰ��������Լ���̥���Ƴ�Ʒ�к��еĻ�ѧ���ʶ������˹涨������������ŷ���ǹ���������̥������ҵ����Ҫ���ڹ����±���ʵʩ��ʹ�ҹ�������̥�������̶�������ŷ�˵ij���ѹ�������ڳɱ�Ҳ��Ӧ��ߡ�����ԭ���ϼ۸�������Ǽ�����ҵ���ֵ��2005����������Ȼ�����г��۸�һֱ��λ���У��ϳ�������ԭ���ϼ��˷ѡ�ȼ�ϡ��Ͷ����ɱ��������ۺϳɱ�Ҳ�ڽ���������ʹ��̥�����ɱ����ϼӴ�����Ҷ���Ԫ�ij�����ֵҲ�ںܴ�̶�����������̥������ҵ�ijɱ��� ����������ҵ�������� ������Ϥ���ܸ��ֲ�������Ӱ�죬�Ƶ�������̥������Ӧ������һ���ı仯��������ҵ�������ϣ�Ͻ���ڲ��ֹ�ģС�������͡����ͼ�λƴ�г��Ĺ�����û������ռ䣬ֻ��ѡ���ͣ��ת����Ʒ�ṹ����������һЩ��ģ������Ʒ�Ƴ��ڡ��������ȵĹ�����ʱ������Ʒ�ṹ���ر���������������̥���ܣ��γ�����Ʒ��ϵ�л���������������ԭ��̥���г����������в�������������б��̥��������ή�������ִ���ҵ����б��̥�����ߣ���б��̥������Ǩ���ڵء� ����ͬʱ���Ƶ��ڰ���̥���ڴ��ڵ�����ͻ������������������ע����������Ƶ�����Ƶ��ڰ�������̥���������Ϻã���Ҳ������������̥�ر���Ŀ¼�������̥������������������ˡ�ȥ�깲��9�������ˣ�ó���ֱ�Ϊ���������ɱ���Ҳ�š����������������˽��Ϊ338874��Ԫ������ԭ���з��������������ڻ�ѹ�������ر��εȣ�����1~7�·�����̥©������1����Ϊ������̥��ó��Ϊ��������ֵ20184��Ԫ�� ������һ�����ǣ���©���������ء�����ͳ��������ʾ�����ϰ���Ƶ��ڰ����ڷǷ�����̥����Ϊ1456����/�ף���ֵ0.37����Ԫ���Ƿ�����̥��ֵ��38%������������©�����50%���ϣ��漰��ҵ�ڶ࣬����С����ҵΪ������������̥��ũ��̥��Ħ�г�̥��©�������������ء���Ϊȱ�ٱ�Ҫ�ļ�ܴ�ʩ�����ڲ�Ʒ������ݬ���룬�������������������Ӱ���˳�����̥����������ˮƽ�� ����Ϊʹ��̥���ڼ�������ǿ����������ͷ��������߲��Ž��飬������ҵ��߲�Ʒ�����͵�����Ʒ�ṹ����ǿ���ڲ�Ʒ����������ע���������չ������Ƚ������������ƽ�������Ʒ�ṹ�����������Ľ���Ʒ�ṹ�����ա��䷽��ƣ���߲�Ʒ���������������ɱ��Ը�����Ӯȡ�����г���ͬʱ����Ҫ���ù����Ƚ�����������⣬���ƹ��⼼�����ݡ�����ȡ�ù����йز�Ʒ��֤�����ӳ�����̥������Ʒ�ִ������з�����ϸߵľ���������̥������̥�ȸ߶˲�Ʒ����ս�����ҵ��������̥�����ͷ�չ���Ƶ�¢�ϵ�λ������������ǿ��Ʒ����ʶ�����������²�Ʒ�����Ӳ�Ʒ������ʵ�ֲ�Ʒ��Ԫ����չ���ӿ���»�����Ʒ����ǿ����������ǿ���ƽ�����ս�ԣ���ǿ�̱���ʶ��������ʶ����������Ʒ�Ƴ��ڣ������й������Ʒ�Ĺ�������

��֧��Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||