|

|

|

|

橡胶市场多空因素交织 后市胶价维持区间震荡http://www.sina.com.cn 2007年09月18日 00:15 中国商讯网

一、天胶现货一周动态: 1、本周价格变化情况: (1)国内外天然橡胶相关交易数据(9月10日-9月14日):

单位: 人民币 元/吨 日圆/公斤 美元/吨 RSS3 烟胶片 3号 STR20 标准泰国橡胶20号 SMR20 标准马来西亚橡胶 20号 SIR20 标准印尼橡胶 20号 (2)国内销区9月10日 -9月14日报价: 单位:元/吨

2、本周现货市场行情: 本周天胶现货市场总体行情维持窄幅震荡整理走势。受期货弱势盘整影响,现货市场价波动幅度不大,市场表现一般,观望气氛逐渐显现。目前市场货源供应方面较为充足,成交较上周有所迟缓。泰国主产区已经进入落叶期,另外,本周天胶主产区天气一直阴雨为主。泰国3号、越南3L因为税票的问题,市场操作明显减少。外盘方面货源依旧比较紧张,报价较高,贸易商对后市信心逐步增加。 3、销区市场: 主要产胶区割胶情况好转,即将进入落叶期。天然橡胶显性库存高水平增长,抵消了成本增加、投机炒作等不利因素。上周末,上海期货交易所天然橡胶库存约7.4万吨,较前一周增加5.1%,为去年同期库存水平的2.2倍。库存增加的同时,期货合约价格大幅回落。上周,沪胶近月合约平均收盘价为18450元/吨,较前一周下降1.7%,较去年同期下降15.2%。 亚洲现货方面,因泰国南部和马来西亚北部的降雨持续阻碍割胶,同时随着越冬期和印尼低产季节的来临,未来几个交易日胶价料获得支撑,现货市场昨日上涨。9月船期的泰国3号烟片胶RSS3报216美分,周三报214美分。9月船期的泰国轮胎级标准胶STR20报214美分,周三报212美分。 9月船期的印尼轮胎级标准胶SIR20报每公斤206.1美分,周三报204美分。 9月船期的马来西亚轮胎级标准胶SMR20报每公斤212美分,周三报211美分。 4、进口胶现货市场: 1)泰产区仍处于天胶季节性旺季之中,8月降雨量约低于往年正常水平100毫米,胶农持有大量原料胶,供应量扩展,库存量积压,但工厂和出口商采购积极,促使原料胶价上升。泰国7月出口橡胶244750吨,比6月增加24467吨,比去年7月增加8706吨。1-7月合计出口1625011吨,比去年同期减少24233吨。7月以后将进入高产期。 2)印尼胶因临近落叶期,原料价格居高不下,印尼胶与泰国、马来西亚胶价价差缩小,买家多数购买印尼胶,造成印尼胶现货库存缩减,并使泰国、马来西亚天胶销售旺盛,反过来9-10月份在泰国、马来西亚现货供应量偏紧、价格上涨,又促使印尼胶受到买家大量采购。 3)受期货低位盘整影响,今日国外9月中旬装船货价格有所调整,泰国3号烟片胶CIF青岛装船货报价2140-2160美元/吨,泰国20号标胶CIF青岛装船货报2130-2140美元/吨,马标20号CIF青岛装船货报价2140-2150美元/吨左右,印尼20号CIF青岛装船货报价2070-2100美元/吨。 据曼谷9月14日消息,泰国3号无烟胶片(USS3)价格微幅上涨,受来自中国消费者的稳健需求提振。一合艾交易商称,在即将到来的国庆节一周长假之前,中国消费者在购买以确保10月船期库存。此外,供应仍然有限,但随着天气条件改善,未来几天可能增加;原材料价格持坚亦带来支撑。在合艾中心橡胶市场,USS3报每公斤66.88泰铢,昨日上午尾盘收报66.68泰铢。 9月14日泰国官方午盘FOB报价 单位:泰铢/千克

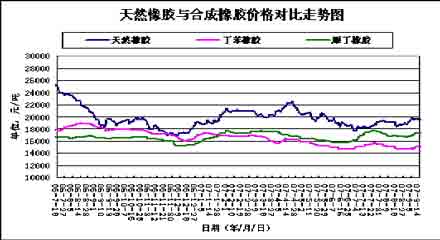

5、销区市场国产天然橡胶与合成橡胶价格对比走势图 截至周末国内主要地区天胶市场行情如下: 华东地区: 受期货弱势调整影响,浙江天胶市场报价暂稳,国营云南标一报价19400元/吨,三棵树桶装乳胶主流报价14700元/吨;越南3L胶部分参考报价17700元/吨(无票),目前市场成交稳定,成交稍有迟缓。 上海天胶市场受期货低位震荡影响,云南标一、海南标一报价均在19600元/吨左右,标二报价在17900元/吨左右,泰国3号含票17%报价在21900元/吨,规格50kg装含13%票价格报在19500元/吨。当地市场成交比较活跃。 江苏天胶市场海南标一报价在19500元/吨,云南标二报在18600元/吨,海南一号烟胶报价在19700元/吨左右带13%票,泰国3号报价在21700元/吨左右,市场运行比较平稳。 西南地区: 云南天胶市场,当地标一出厂价在18700元/吨左右,市场报价在19000元/吨,标二价格报价在17700元/吨左右,市场价格18000元/吨,市场成交情况尚可。 重庆天胶市场受期货影响,当地标一报价目前报至19800元/吨左右,标二报价在18600元/吨,乳胶报价在14000元/吨,当地市场货源供应供应情况有所缓解,报价较高,走货情况较缓慢。 东北地区: 沈阳地区天胶市场报价平稳,标一报价在19800元/吨左右,标二报价在18600元/吨左右,当地市场货源略显紧张,市场走货良好。 华北地区: 青岛天胶市场报价平稳,今日海南标一、云南标一报价19500元/吨左右,部分贸易商报价较低,海南标一报价在19100元/吨左右,越南3L含票13%价格在19000元/吨左右,泰国3号含票17%报价在21300元/吨左右,当地货源供应情况目前稳定,市场成交情况有所迟缓。 衡水天胶市场受期货地位盘整因素影响,云南标一报价仍然在19700元/吨左右,标二报价在18500-18600元/吨,越南3L不含票报价在17700元/吨,市场货源稀少,因税票问题,市场操作有所减少。泰国3号暂时缺货。货源供应较前期稳定许多,走货情况平稳。 天津天胶市场受期货影响,市场报价平稳在19700元/吨左右,市场成交行情尚可。货源在正常位置。 华南地区: 受期货盘整因素影响,佛山天胶市场海南标一报价在19300-19500元/吨左右,越南3L不带票价格报在17300元/吨左右。货源供应稳定,市场成交目前略有迟缓。 广州天胶市场报价在19200元/吨左右,市场操作较上周操作有所减少。 6、中橡市场挂单及成交行情

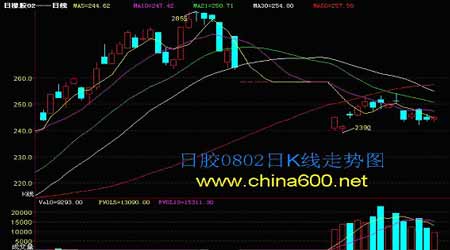

二、东京期货交易所天胶一周动态: 1、东京交易所一周行情回顾:

受国际商品上周末大幅收低影响,周一日胶0802主力合约开盘于247.5点,较上一交易日低开3.5点,期价再次轻易跌破250一线,由于缺乏利多因素支撑上午多方彻底处于弱势期价震荡走低,今日期价收盘于244点,日内最高价即为开盘价247.5点,最低价243.3点,全日期价下跌7点,成交15349手较上一交易日减少4000余手。 受国际原油和黄金持续走强支撑,昨日国际商品均止跌调整,周二日胶0802主力合约开盘于245点,较上一交易日高开1点,日胶开盘后多方首先发难期价迅速走高,最高至246.9点遭遇阻力开始走低,最终期价收盘于246点,日内最高价246.9点,最低价244.4点,全日期价上涨2点,成交12388手较上一交易日再减近3000手。 受国际商品大幅反弹,美原油继续高歌猛进影响,周三日胶高开于248点,较上一交易日跳空高开2点,期价开盘后多方冲高稍显乏力,期价震荡于开盘价附近,直到尾盘多方没能顶住压力,期价被压低收盘,今日期价收盘于243.9点,日内最高价248.4点,最低价242.1点,全日期价下跌2.1点,成交16692手较上一交易日增加4300余手。 受美原油上探80美元大关影响,美汇日元止跌调整,周四日胶0802主力合约开盘于245点,较上一交易日小幅高开1.1点,日胶市场依然很薄弱,虽然受利多因素影响再次高开,但开盘后看多力量依然薄弱,期价再次震荡走低,最终收盘于244.0点,日内最高价246.2点,最低价243.4点,全日期价上涨0.3点,成交11437手较上一交易日大幅减少近5000手。 期价并未受美原油再创新高,美汇日元大涨影响,周五日胶主力合约开盘于244点与昨日平开,期价反弹依然受阻于5日均线,虽然盘中受美汇日元走高支撑期价上冲5日均线阻力并险些破位,但日胶市场依然偏弱,期价很快被压回至开盘价附近调整,今日期价收盘于245.2点,日内最高价245.5点,最低价243.2点,全日期价上涨1.2点,成交9293手,较上一交易日减少2500余手。 本周期价周初开盘于247.5点,周内最高价248.4点,最低价242.1点,周末期价245.2点,全周期价下跌5.8点,周成交65450手较上周大幅减少20000余手。 2、东京期货交易所技术分析: 随着美国“次级债”危机影响的深入,近期高达几千亿到上万亿美元规模的日元套利交易资金避险撤离的迹象明显。近期,美元对日元汇率反弹至116一线后又快速回落至113附近,受此影响,日胶0802主力合约跳空跌破250的重要支撑,整个一周的时间都在围绕245一线持续震荡期价受5日均线压制明显,成交量和持仓量双双减少,弱市格局明显。下跌通道和均线压制表现较为明显。下周如基本面不能带来更多的利好消息期价还会又下探240的可能,但国内橡胶相对要强于日胶,也会给日胶带来一定支撑。 三、沪胶一走势分析: 1、上海期货交易所一周行情回顾:

受国际商品和日胶跳空低开走低影响,周一天胶0801主力合约开盘于20200元/吨,较上一交易日收盘大幅跳空低开295点,期价开盘后继续走低,但20000一线存在强有力支撑,期价回探至20075元/吨,反弹至20200一线横盘调整,今日期价收盘于20195元/吨,日内最高价20325元/吨,最低价20075元/吨,全日期价下跌300点,成交196282手较上一交易日减少50000余手,日增仓44手至70826手。 受日胶小幅高开影响,周二天胶0801随之高开,期价开盘于20300元/吨,较上一交易日收盘跳空高开110点,开盘后期价小幅走高整理受压于5日均线,而后震荡于开盘价20300附近直到午盘过半多方没能顶住5日均线压制,期价收盘于 20170元/吨,日内最高价20345元/吨,最低价20140元/吨,全日期价下跌25点,成交171922手较上一交易日减少近25000手,日增仓820手至71646手。 受日胶跳空影响,周三沪胶主力合约开盘于20350元/吨,较上一交易日收盘跳空高开180点,期价大幅上行仍显乏力,期价经过短时间调整终于没能顶住压力期价开始震荡走低,今日期价收盘于20070元/吨,日内最高价20415元/吨,最低价19990元/吨,全日期价下跌100点,成交239216手较上一交易日大幅增加67000余手,日增仓1464手至73110手。 周四天胶0801主力合约开盘于20150元/吨,较上一交易日收盘高开80点,开盘后经过调整期价上冲5日均线阻力,今日期价收盘于20220元/吨,日内最高价20330元/吨,最低价20090元/吨,全日期价上涨150点,成交244762手较上一交易日稍有增加,日增仓4226手至77336手。 周五天胶0801主力合约开盘于20245元/吨,较上一交易日收盘小幅高开25点,虽然国际方面走好,但胶市弱势格局未改,日胶受5日均线压制继续走弱,天胶小幅高开,尾盘投资者快速里场,多数投资者选择平仓出局,期价被拉高收盘,今日期价收盘于20350元/吨,日内最高价20375元/吨,最低价20190元/吨,全日期价上涨130点,成交202454手较上一交易日大幅减少42000余手,日增仓3454手至80790手。 本周期价周初开盘于20200元/吨,周内最高价20415元/吨,最低价19990元,周末报收于20350元/吨,全周期价下跌145点,全周成交1054636手与上周基本持平,周增仓10008手至80790手。

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||