不支持Flash

|

|

|

|

市场研究:豆牛胜利正欢 再受金秋考验http://www.sina.com.cn 2007年09月13日 00:09 金瑞期货

回顾篇: 美大豆-----三大因素撩动豆价高位剧烈震荡的琴弦 八月的美豆期市,犹如乘上了游乐园的过山车般跌宕起伏,在高位滑出了斜“N”型的轨迹。大豆主力11 月合约月初开盘在864 1/2美分,13 日冲高至全月最高888 美分后遭遇滑铁卢至16 日低谷8041/2 美分;随后开始反弹,持续震荡走高,尾盘收于885 美分附近。 影响本月美豆宽幅震荡走势的因素错综复杂,我们权衡后发现多变的天气、美农业部月度供需报告的市场预期和美国金融市场次级危机的蔓延这三方面的因素主导了本轮跌宕起伏的行情。 首先是天气的复杂多变绷紧了市场的神经。由于八月份的美豆作物正处于关键灌浆生长期,大豆收获前夕的天气状况时刻影响着市场对大豆产量和单产的预期。美作物中部和北部产区起初炎热干燥,导致交易商追加天气升水;随后南部产区时有降雨,旱情得到缓解令期价下跌;怎料后来降雨过多导致洪涝,期价再度绝地反弹。天气状况的利多、利空不断轮换,使得豆价上上下下,呈现出震荡格局。 其次,天气的变化莫测使得多空双方迫切等待农业部公布月度供需报告予以证实是否减产。在报告公布前夕,交易商们纷纷调整仓位,谨慎回避风险,随着8 月10 日的临近,豆价在市场坚定的减产预期下一路攀高。公布的报告结果或多或少让市场有些失望(见下表一),加之市场在前期已消化利好,缺乏利多的消息面渐渐平静,期价冲高回落步入回调整理期。 临近八月中旬,正当市场感到期价回归合理水平时,金融市场次级债危机引发的恐慌突然爆发,芝加哥期市在16 日“黑色星期四”应声大跌。当日农产品期货品种都无一幸免均遭重创,美豆合约创下了40-50 美分的单日跌幅。此后“次级债”的发展态势替代了天气成为影响豆价的主导因素。随着周边市场的复苏,美豆在市场信心逐步恢复中渐渐走强。 表一 美农业部8 月份月度供需报告

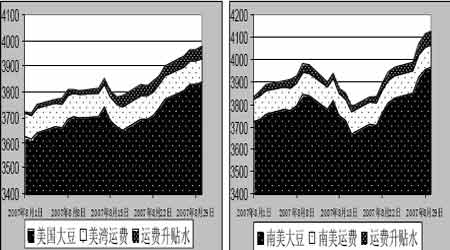

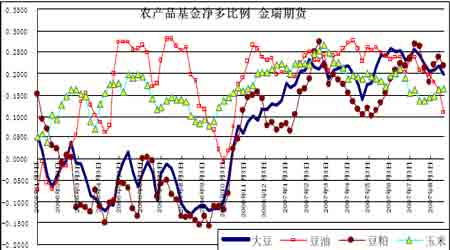

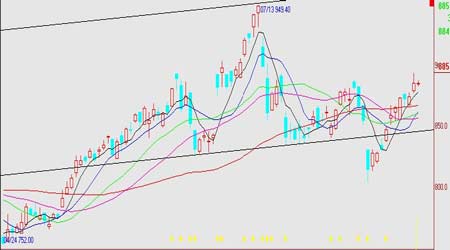

补充说明:8 月10 日美农业部公布了8 月份月度供需报告。其中美农业部预计美国2007-08 年度大豆产量为26.25 亿蒲式耳、维持上月报告水平不变,压榨量、出口预估也均保持上月水平不变,只是由于期初库存较上月下调2500 万蒲,所以年末结转库存也相应地较上月报告削减了2500 万蒲。 连大豆-----利多因素云集,进入上升通道 八月份的国内大豆基本面利多因素云集,认为成本推动也好,需求拉动也罢,连豆期价一路攀升,走出了一波明显强于美盘的独立走势,演绎了一段犹如国内A 股市场般的疯牛行情。 豆粕在本轮行情的演绎中扮演了一个非常重要的角色,成为继豆油之后连豆市场的领军明星。留心观察便能发现,这其间存在着一些必然。首先,在八月连豆、豆粕主力双双移仓远月。8 月13 日起大豆主力移仓远月迹象明显,近月801 合约呈现减仓疲软态势,而远月805 合约强劲增仓上扬并成为主力合约。豆粕也在八月下旬逐渐完成了805 合约的移仓。主力资金大举介入远月合约应该是衡量我国养殖业未来形势后做出的权宜之计。市场分析普遍认为上半年肉禽蛋价格 的大幅上涨,近期国家再次出台一系列扶持养殖行业的政策等利多因素刺激下养殖业复苏的步伐正在加快。近期生猪补栏开始出现加速态势,猪蓝耳病疫苗也已推广使用,疫情得到有效控制。但作为养殖业从繁殖到出栏需要一个较长的生长周期,加之近两年大量母猪被宰杀,短期内繁殖幼崽还存在一定难度,预计有望在明年上半年迎来养殖业的全面复苏。而豆粕作为禽畜饲料的主要原料,必然在预期需求强劲的推动下大幅上涨。 其次,大豆进口成本高企进一步推高了豆粕价格。海运方面,国际原油期价虽在月初下降但后来渐渐企稳,维持在每桶70 美元上方,对于正处在货船紧张的海运繁忙季节而言,原油的下跌对海运费影响有限。从下图1 可以看出贸易商本月不断追加海运费升水,美豆和南美大豆进口成本震荡走高。进口大豆成本的持续上涨使得国内油脂压榨企业面临较大风险和资金压力,在一定程度上抑制了其采购的热情。有消息显示,本月各大压榨企业开工率略有不足,停工检修时有发生,豆粕库存维持在较低水平,供给紧张状况尚未得到缓解。 图1 八月美大豆、南美大豆进口成本、运费及升贴水走势 此外,国内大豆减产的事实为大连期市带来又一利多。进入七月末以来,黑龙江大豆主产区遭遇了罕见持续干旱,市场预计2007 年黑龙江大豆将减产1/4 左右,中国新作物年度大豆减产已成基本定局。国家粮油信息中心发布的八月份中国农产品数据汇总报告也调低大豆产量,预计产量为1480 万吨,较上年的1597 万吨降低117万吨,降幅7.31%。据了解,黑龙江局部地区甚至持续出现了有价无市的尴尬局面,供给面发生了较大转变。 在如此利多因素云集的国内大豆市场,期价的一路强劲上涨必然 吸引大量场外资金涌入。豆粕805 合约持仓量持续增加,甚至在29日、30 日成交创出100 万手的天量,行情之火爆可见一斑。 展望篇: 美豆震荡向上,看稳850 美分 上个月,我们曾经预测美豆价将可能站上1000 美分,但甚感意外的是,由于行情的运行过程中,受美国次级债危机的系统风险影响,美豆脱离了原有的上升通道。我们基于两点认识,推测美豆近期创1000 美分的可能性已不大。其一,从美农业部公布的基金净多持仓来看(见下图2),豆类的净多持仓存在轻微减少的迹象,虽然本质上看多思路仍未改变,但要短期内聚集大量的多头势力仍较为困难; 其二,美国和中国的大豆收割期即将来临,在新豆上市的压力下,市场对期价有回调的要求。 图2 农产品基金持仓净多比例 从基本面来看,次级债引发的金融动荡不利因素有望得到缓解。 随着美联储降低贴现率、欧美日等国央行注巨资救市,市场多数预期次级债的不利影响有限,股市等周边市场也走出了疲软态势。当然, 目前就断言次级债危机已经完全解决还为时尚早,市场仍有许多不确 定因素,投资者仍需适当关注其最新的进展。不过,市场恐慌的气氛明显好转,基金等机构也在考虑重现介入大豆等商品期货市场,后市美豆有望明确方向,继续上扬。 从技术面来看,5 月18 日以来在上升通道构筑的头肩顶形态并不成功(见下图3),八月下旬的那波强势反弹冲破了850 美分的颈线,颈线由阻力线变成了上行的支撑线,可以预见美豆未来一个月有望维持在850 美分上方震荡上行。 图3 美豆主力11 月合约K 线图 多空拉锯暂难料,收获季节见分晓 应该说,本月国内大豆、豆粕期价屡创新高,与资金的推动密不可分。尽管央行多次提高法定存款准备金率和存款利率并加大公开市场业务,但是始终没有有效遏制国内市场的流动性过剩问题。目前市场资金过剩已经开始向期市渗透,对农产品期价起到了推波助澜的作用。从豆粕指数的持仓量和成交量放量走势可以看出,多空双方分歧巨大(见下图4)。 图4 豆粕指数K 线 然而进入金秋九月,美大豆和国内大豆即将迎来收获时节,新豆的上市势必使得供给面发生明显的改观。面对基本面将不再利多因素云集的新形势,市场做多的信心还会如此坚定吗?本月豆粕从2656元/吨一路上涨至3017 元/吨,涨幅近14%,涨幅过大必导致多头账户出现巨额浮盈利,随时都有获利平仓的压力。从现货市场走势来看(见下图5),价格从年初的2100 元/吨上涨到目前的3000 元/吨附近,涨幅近50%,足以令饲料生产企业持币观望,这样的涨势还能延续多久?恐怕终有回调的时候。

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||