不支持Flash

|

|

|

|

从权证行情看股指期货推出可能遇到的情况http://www.sina.com.cn 2007年09月03日 00:37 中诚期货

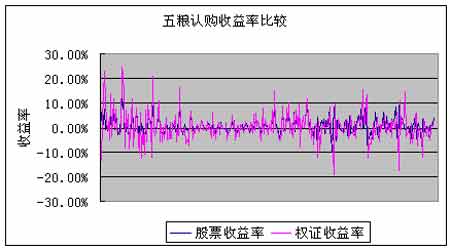

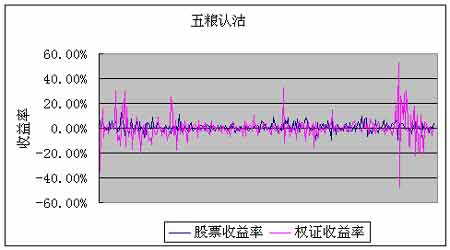

主要观点 1.由于没有10%的涨跌停限制,权证每日波动远大于股票。股指期货虽然有涨跌停板限制,但由于其保证金制度的存在,风险并不比权证小。 2.权证与其标的股票相关性很小,可以看成一个独立的投机工具,股指期货由于其特点决定投资者有广大机构组成,加上有保值的作用,不会出现其价格偏离HS300指数的情况。 3.由于存在的时间长短,股指合约比权证更难判断后市的走势。 一、简介 股指期货推出在即,有消息说最早可能11月份就会面世,众投资者摩拳擦掌,跃跃欲试,所以股指期货推出之后可能出现的走势成为近段时间广大投资者最为关心的。本文结合今年被炒得过热的权证,来和股指期货做一下比较。 二、为什么拿权证和股指期货做比较? 权证和期指的相似之处: 1.权证 (Warrant),也被音译为窝轮,是给予持有人的能够按照特定的价格在特定的时间内购买一定数量该上市公司普通股票(Ordinary Shares)的选择权凭证,它是一种权利而不是义务。它与期权的区别是期权由证券交易所发行而权证由上市公司发行。所以权证的实质就是期权,相对应于看涨期权和看跌期权,权证可分为认股权证和认沽权证。而股指期货是标的物是HS300指数的期货,所以说他的实质是期货。而我们众所周知,期货和期权本身就有很多相似之处,期权且常以期货期权的形式出现。 2.两者都是金融衍生品,只是其标的物不一样,权证的标的物是相应的股票,而期指的标的物是HS300指数,而大多数权证的标的股票都是HS300指数的成分股,而且权重都很大,例如招行CMP1、宝钢等,从这点也可以看出权证和期指有一定的相关性。 3.我们来看权证和期指推出的目的,权证作为期权的相关物,推出的根本目的就是降低市场风险(尽管从中国的权证市场来看并非如此),有时也能起到“化危机为契机”的作用;期指推出的最大作用就是套期保值,减少损失。 但为什么不拿国外的股指期货走他们刚推出时的走势行情来预测国内的情况呢?一方面是这方面的研究已经很多,再做讨论的意义不大,另一方面这是由中国特殊国情或者说中国市场的投资者的偏好决定的,中国市场每推出一个新的金融产品或者更加广义上说能赚钱的东西,大都会经历一阵热炒,比如权证,远远偏离了其避险的功能,变成广大散户投机的一种工具,很多没有价值的权证价格一直临近到期日甚至到最后一个交易日才归为零,也有很多权证涨跌幅突然出现很大的变化,最典型的就是六月初的那波行情,在交易量突然放大的情况下出现了大涨。 三、权证热炒下出现的情况是否会在股指期货中出现? 权证与标的股票以及股指合约的价格波动比较 从已经到期的和还在交易的38个权证的日交易情况来看,平均每天的浮动是5%左右(每日涨跌幅为跌的取绝对值,然后再算其算术平均),而相对应的股票,平均的日浮动在1%至1.5%之间,远远小于权证的日浮动。我们再比较权证和股票几个单日的最高浮动,众所周知,股票有涨跌停制度,每日浮动的上下限是10%,尽管权证也有涨跌停制度,但他的计算方法较复杂,不同的权证的涨跌幅度也不同,最高的是其价格的几倍甚至十几倍。可以看看两个指标,一个是权证浮动率在10%以上的交易日占总交易的比例,在10%左右,最少的为4%,最高的是宝钢JTB1,为18%多,243个交易日共有44天的浮动大于10%;另一个指标是最高浮动,一般而言,权证在最后一个交易日的价格会接近零,此日的跌幅很大,抛开这个交易日不说,往往在离到期日很长时间前伴随着交易量的变化,价格浮动也很大,小则20%,多则数倍,大家应该记得很清楚,在招行CMP1快到期的几个交易日出现了大幅波动,最高涨幅为270%,风险很大。 我们以五粮液为例,比较一下他的权证和股票涨跌幅: 由此想到即将推出的股指期货,尽管也有涨跌停板制度和熔断制度,每日的浮动不会太大,但考虑到期货采取的是保证金制度,按中金所12%的保证金算,期指浮动1%相当于保证金变化8%多,合约指数稍稍一变化,就必须追加保证金,风险也是很大的。更可怕的并非这个,而是一个交易日内的合约指数大幅波动,可能因为供求关系,短时间价格偏离了标的物指数,加上保证金制度,可能使投资者追加保证金甚至不得不强制平仓。例如5月22号,0707合约盘中出现800点的振幅。 与标的股票涨跌相关性 标的股票涨跌对相应权证当日的涨跌会有很大影响。我们知道认股权证是指,拥有此认股权证你就有权在某个日期以特定价格买入该股票。因为认购价格是相对固定的,所以易啊不能来说当股票价格涨时,认股权证越有价值,价格也会上涨;股票价格下跌,权证价格也下跌,两者是正相关的。同样的道理,认沽权证与对应股票是负相关的。

从上表可以看出,除了五粮认购权证比较好的符合,其他的权证表现并不与标的股票有相关性,特别是认沽权证。从这方面讲,权证就由金融衍生品变成了单纯的投资投机工具,风险较大。 由此我们开始担心股指期货推出之后是否会像权证一样,变成单纯的投机工具呢?有一点可以肯定,在临近到期日,期指合约的价格会趋向HS300指数,此时套期保值的功能比较明显。其次,由于期指的投资者构成会和权证相差很大(权证98%以上是散户中小投资者,股指期货虽没推出,考虑到他的合约价格较大,主要投资者应该是机构,中小散户参与的可能性比较小),这点也决定股指期货的投机色彩并不浓重。尽管如此,我们并不能排除出现大规模的投机期指的活动,致使短时间内价格偏离价值,可能性虽然很小,一旦发生就会使中小投资者赔个精光。

【发表评论】

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||