|

|

|

国际市场呈现高位抛压 短期国内糖价将维持弱势(2)http://www.sina.com.cn 2007年08月28日 00:34 海通期货

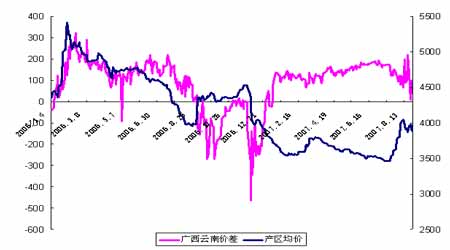

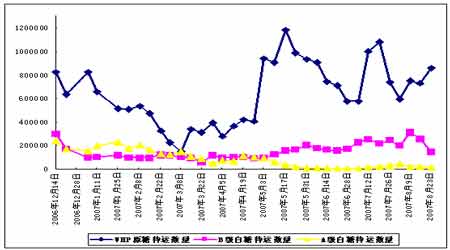

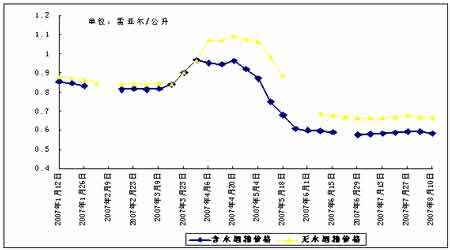

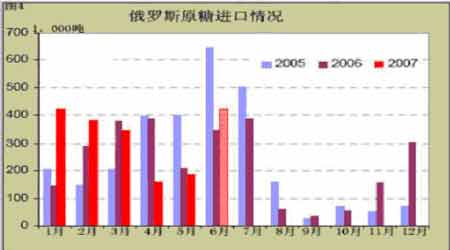

三、市场热点分析 国储第五次收糖暂停 本周五国储30万吨收储计划的第五次竞卖突然叫停,这令市场陡然增变。我们此前说过,在价格回落时的国储零成交远比价格上涨时的零成交意义要大的多,对市场心理仍能起到一定支撑影响,然而,收储的临时叫停,就相当于动摇了市场的心理防线,种种猜疑不绝于耳。同样震撼的不仅是价格,还有市场心理,周五糖价应声回落。后期,国储恢复收糖将再度成为市场焦点。国储收糖的相关政策将再度成为 打破当前糖价的平衡博弈的落锤。 主产区价差逐步回落 本周,产区价震荡回落,从侧面反映出来,随着榨季末期的到来,云南库存在逐步减少,在新糖上市前,市场的主要糖源将主要来自于广西产区,因此,在新糖上市前,8月销售数据将再度成为市场关注焦点。而目前随着新榨季的临近,主产地价差的逐步缩小,在正常变化范围内,其对我们的参考作用在逐步减少。除非,价差再度持续扩大。但我们认为,这种可能性不大。 国际糖市基本情况 巴西 本周巴西国内VH P原糖待运数量继续增加。正如我们前期所料,随着巴西中南部食糖生产时间的推进,8、9月份仍将会维持较快进度,并且,前期的出口滞缓可能在随后有所恢复,后期食糖生产压力将不容忽视。 巴西近期酒精价格继续走低,一方面是由于前期的大量生产,目前酒精库容已经紧张,酒精出口节奏的也在放缓,导致库存的增加从而影响价格;另一方面,由于原油价格的低位运行,同样影响了酒精报价。但随着近期原油市场的反弹,酒精价格将会出现一定反抽。但我们认为,其短期内价格的反抽,对原糖价格的影响不大。 俄罗斯 本周四来自俄罗斯经济发展部的消息说,9月初经济发展部将提议政府把2007年12月-2008年5月份期间的食糖进口关税从目前的140美元/吨提高到220美元/吨。俄罗斯国内的原糖加工厂在今年1季度疯狂的进口原糖,完全不顾06/07榨季国内甜菜糖大幅增产的事实。与前两年同期相比,1季度进口糖大幅增加。随后,面对着07/08榨季可能的减产和关税调整将推迟到第三季度的消息,6月份又涌入了大量的原糖,到6月20日为止,今年俄罗斯累计进口 原糖176万吨,比去年同期的161万吨增加了9.3%。

【 新浪财经吧 】

不支持Flash

|

||||||||||||||||