不支持Flash

|

|

|

|

股指研究:短期仍存在消化宏观调控政策的可能http://www.sina.com.cn 2007年08月28日 00:31 湘财祈年期货

一、上周市场回顾 在美联储、欧洲和日本央行多次对市场注资之后,上周美联储降低银行票据的贴现率,美国次级房屋信贷危机引发的恐慌情绪才得以缓解,欧美只要股指在连续五周下搓之后,上周出现反弹,欧美主要股指涨幅均在3%以上。与此同时,受此次美国次级信贷危机影响最大的日本股市在日本央行连续注资的刺激下,涨幅超过欧美主要股指,达5.53%。在欧美股市趋稳之时,香港股市在国家外管局批准滨海新区境内个人开展直接对香港股市进行证券投资试点利好刺激下,恒生指数大幅上扬10.34%,国企指数涨幅更是达16.05%。 表1 上周国内外主要证券市场指数表现情况

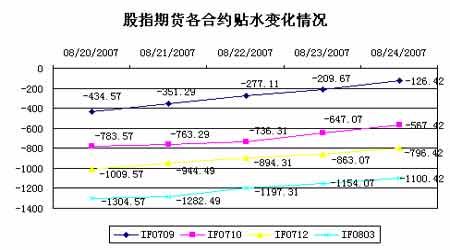

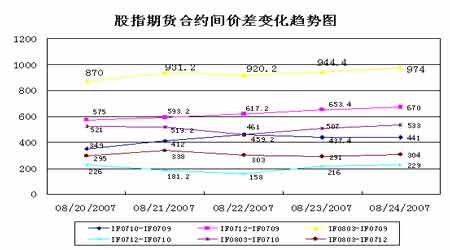

尽管上周二央行再次加息0.27个百分点,对市场形成重大利空,但市场不仅反映极为平淡,还连收五根阳线,指数连创历史新高,周K线更是收出一根大阳线,连续突破4800点、4900点、5000点和5100点四道大关,历史性地站在了5000点之上。上证指数上周开盘于4773.83点,收于5107.67点,上涨7.71%;深证指数开报16078.84点,收报17864.84点,上涨11.34%。成交量较上周略有放大。上周指数仅5000点大关下方仅酝酿了两个交易日,便在周四开盘一举突破,说明市场处于极其强势当中,多方力量依然占据绝对主力。从长期来看,在人民币升值、上市公司业绩快速提升和流动性过剩背景下,5000点只是牛市进程中的一个低点,但从短期来看,市场在快速拉升之后调整压力大增,短期内存在冲高回落调整的可能。 从盘面上看,蓝筹板块及其之间的轮动依然是指数突破5000的主要动力来源,但我们也靠到蓝筹板块中个股出现一定程度分化,前期滞涨的绩差股、题材股和超跌股出现普遍反弹。供水供气、有色金属、金融、煤炭石油、造纸包装和钢铁等板块位居上周板块涨幅榜前列,而前期领涨的汽车、电力、石化等板块表现却远逊于大盘指数,在市场对蓝筹板块价值深入挖掘与重估之后,蓝筹板块之间表现出现了分化。另一方面,尽管在本轮牛市行情中蓝筹股是市场的主线,而绩差股、题材股和超跌股表现要差很多,但上周这类股票却出现普遍反弹,每日涨停个股中也以低价股居多,周四和周五交易中更是出现ST类股票大面积涨停现象,随着市场股价总体平均水平的不断抬升和二线蓝筹个股价值不断深入挖掘,低价股行情仍将延续。上周行情中另外一大亮点就是新股上市的火暴行情,上周上市交易的五只新股上市首日平均涨幅都在300%以上,这也是中签率不断降低但市场打新股热情依然不减的重要原因,这也说明市场资金面依然充裕。 个股方面,受成都建投中期大比例分红和东北证券本周借壳S锦六陆上市交易刺激,券商类个股全面走强;参股东北证券的亚泰集团周涨幅接近30%,带动这个参股金融类个股活跃;同时,上周首张金融期货结算牌照的发放更是激发了参股期货类的上市公司大幅上扬,美尔雅、弘业股份、新黄浦、厦门国贸等个股周五涨幅都在5%以上。中国铝业在并购包头铝业之后再次收购云南铜业49%的股权,一连串的利好消息不仅使相关个股在近期连续出现涨停,还刺激了有色金属板块再度成为指数上涨的领头羊。上周国家出台的有关国内投资者直接投资香港股市和大力支持林业发展等消息,也激发了带H股的A股和林业类股票的短期强势表现。总体来看,尽管在指数不断上扬过程中未出现个股普涨格局,个股分化仍较为严重。上周表现较好的个股除了上述有消息支撑外,随着市场对二线蓝筹股的深入挖掘,这些个股开始在蓝筹板块中发挥着领涨作用,而前期涨幅过大的部分一线蓝筹股则出现调整;同时,绩差股、题材股和ST类个股也出现在再度活跃迹象。我们预计,这种行情仍将维持一段时间,二线蓝筹股仍是下一阶段市场挖掘的主题,而绩差股、题材股和ST类股也将出现一波补涨行情。 正如我们在前一周有关7月宏观经济数据点评中分析那样,央行在7月主要宏观经济数据公布不久就出台了加息0.27个百分点宏观调控政策,对此我们在上周三的晨报中也进行了点评。虽然加息对市场形成利空,但对市场本质性的影响较为有限,所以上周三继续延续着今年前三次加息后的市场表现,低开高走之后再创新高,但我们也觉得似乎这样的反映还不足以完全消化近期连续的利空消息,市场是否会再次集中消化还值得我们关注。 二、上周沪深300与股指期货表现 合约 开盘价 收盘价 最低价 最高价 涨跌幅 振幅 升贴水 成交量 持仓量 沪深300 4749.20 5217.58 4747.27 5231.15 12.77 10.19 IF0708 5200.00 5344.00 5151.00 5398.00 4.72 4.80 -126.42/c 206526 29074 IF0709 5460.00 5785.00 5460.00 5950.00 5.95 8.97 -567.42/c 61880 4462 IF0712 5555.00 6014.00 5555.00 6272.20 11.37 12.91 -796.42/c 134578 13254 IF0803 5800.00 6318.00 5800.00 6350.00 10.85 9.48 -1100.42/c 61449 7294 其中:b表示升水,c表示贴水; 从本轮行情至上周,沪深300指数总体表面明显好于上证指数和深证指数,沪深300作为市场代表性得到集中体现,沪深300上周也先于上证指数突破5000点大关,这也为上证指数顺利突破5000点树立了市场信心。总体来看,上周沪深300指数累计涨幅达12.77%,明显强于上证指数和深证指数。从对沪深300指数上涨贡献的行业分布来看,金融、有色金属、房地产、钢铁、交通运输等行业位居前五位,贡献度超过60%,其中金融行业贡献度达31.6%。从上周沪深300成分股的表现来看,首创股份、中国铝业、亚泰集团、宝钛股份和晨鸣纸业位列周涨幅榜前五位,而对指数上周贡献最大的个股则集中在银行和地产类股票中,中信证券、浦发银行、招商 银行、万科A和民生银行分列贡献排名前五位。 虽然沪深300指数不断创出新高,但股指期货各合约并未随现货价格上涨出现相应上扬,近三周基本围绕5日均线上沿展开窄幅震荡整理,表明市场对现货价格未来上涨空间充满担忧,所以股指期货近期走出逐步消化前期大幅上涨时所积累的高贴水行情。图1显示主力合约IF0709成交和持仓量变化情况,成交量明显下跌,而持仓量则稳中有升,市场窄幅震荡增加了投资者操作难度,这也导致了投资者参与热情不高,持仓观望者有所增加。 图1 主力合约IF0709成交和持仓变化图 另外,图2的股指期货各合约对现货价格贴水变化趋势图显示,各合约贴水水平持续降低,这也一方面是市场需要对贴水幅度较大的近期合约进行修正,另一方面也说明市场认为现货价格未来上涨空间已较为有限,所以股指期货表现较为谨慎。 图2 股指期货各合约贴水变化情况 图3对股指期货合约间的价差变化进行刻画,从中我们可以看出远期合约与近期合约价差小幅缩小,但基本保持稳定,而近期合约间价差则有所扩大,这与IF0709变为交割合约有一定关系,这也表明市场对股指期货未来走势较为谨慎。 图3 股指期货各合约间价差变化趋势图 三、本周市场与股指期货走势研判 尽管指数在成功突破5000点大关之后,市场继续看多氛围浓厚,对于后期指数上涨空间更有甚者看到6000点甚至8000点,但我们认为指数目前已经处于高位运行,投资者应该保持清醒的头脑,短期内不应该被前期赚钱效应冲昏头脑。对于本周行情的判断,我们认为本周指数仍将继续上周的强势行情,但我们也不能忽视短期急速上涨所积累的风险,所以本周指数将在冲高之后出现一定幅度调整的可能性较大。这主要是基于以下几点: 首先,上证指数面临技术性点位压力。5・30政策顶部高点 为4335.96点与6月份的低点3404.15点的调整点数为931.81点,根据箱体理论对本轮阶段性牛市行情的测算,上证指数向上突破后的阶段性阻力位为5267.77点。上周上证指数最高到5125.36点,距5267.77点仅有142.41点,按照现在上涨每日涨幅,基本上三个交易日就可以达到5267.77点,而在这个点位市场资金和技术面都将面临严峻考验。 其次,上周快速拉升之后,各项技术指标高位运行,技术性修正需求压力大增。一方面,上周五个交易日连续出现五个跳空缺口,其中最后两个交易日的跳空缺口尚未回补,短期内市场回补缺口需求大增;另一方面,指数在急速上扬之后,技术指标处于高位运行,指数也面临布林带上轨压力,短期内市场存在技术性修正需求。同时纵观指数突破3000点和4000点之后的走势来看,指数均走出一波较大幅度调整行情,突破5000点之后这种调整需求不会比3000点和4000点时候要低。尽管指数在盘中也有过小幅调整,但调整的力度明显不够,所以短期内市场可能面临一次较大幅度调整。 再次,获利回吐和解套压力增加。上周指数平均涨幅在10%以上,扣除一些大盘蓝筹股盘中调整因素外很多个股涨幅远超过10%,特别是一些低价股、ST类股涨幅甚至超过20%,短期内这些个股获利回吐压力将有所增加。同时,根据万得资讯统计显示,在对上周收盘价格与5・30价格相比较,我们发现仅有543只个股创出新高,而跌幅超过40%的个股有3家,88只个股跌幅在30% ̄40%之间,255只股票跌幅在20% ̄30%之间,275只个股跌幅在10% ̄20%之间,224只个股跌幅小于10%。与前期统计相比,这些个股跌幅明显减少,而面临解套的个股却大幅增加,伴随着近期低价股和超跌股的反弹,预计这些个股解套步伐将有所加快,这也大大增加了未来市场解套压力。 最后,宏观调控措施尚未有效消化。尽管此次宏观调控措施出台后,市场走势和前几次加息并无区别,但从前几次市场后期对调整政策的反映来看,短期内市场仍存在进一步消化宏观调控政策的可能。 四、操作建议 本周建议股指期货操作继续持仓,波段操作,注意控制风险。 湘财祈年期货分析师:赵先锋

【发表评论】

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||