��֧��Flash

|

|

|

����������֯ �����չ�������ͭ��http://www.sina.com.cn 2007��08��23�� 00:12 �����ڻ�

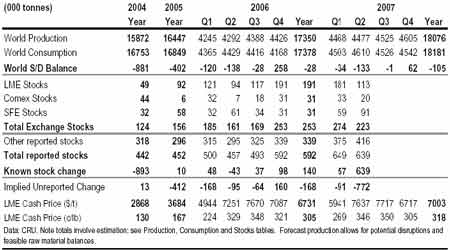

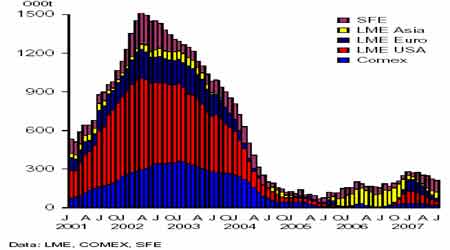

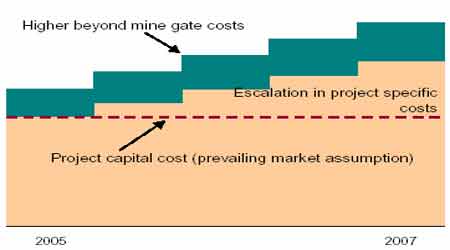

�����չ�֧��ͭ�� �������·ݰչ����ϡ��չ��Ѿ�Ӱ�쵽����ͭ��Ӧ����Ҳ��Ϊ�����г���ע���ص㡣�������İչ����Ϊ�г����ȹ�ע�Ľ��㡣 �����չ���ͭ�۴����ij���Dz��Զ����ġ��������ϸ��µı����У������Ѿ��ᵽ���ܵ��չ���в�Ĵ�����ͭ�۽�����ǿ��վ��7500 ��Ԫ/��һ�����ϡ������Ѿ���Ϊ��ʵ��LME �����Ȼ�����ڵ�ˮƽλ��������֧����ͭ�ۣ�LME ����½���10 ������ң����·��ֻ���ˮҲ������100 ��Ԫ/�֡� ��������������ͭ���Խ��ܵ��չ����ص�Ӱ����߸ߣ������п���ͻ��ǰ�ڵĸߵ㡣����չ������ٴμ�������ôͭ���п���������8000 ��Ԫ/���Ϸ��� ����ͼ1 ����ͭ����ƽ��� ���� ����ͭ���߸� �����������Ϸ��о�����(6 ��28 ��)���������ڣ�ͭ�ֻ��۸������˴�Լ500��Ԫ/�֡�������ĩ��7500 ��Ԫ/�����ǵ����ڵ�8000 ��Ԫ/�֡����������·ݲ���ָ��������ͭ�۲�����������500 �������ϣ��г������Ѷ��ڽ�һ���Ӵ� ��������ʵ�ϣ����·�ÿ��ͭ�����������˸е���ܣ���Ϊͭ���ܵ��������ϰչ���Ӱ����߸ߡ�����Ԫ����Ҳ��LMEͭ���γ�֧�š�ͭ�ֻ��������Ŵ�������ֻ���ˮ�Ͽ������ֳ�����LME ������ͭ�ֻ���ˮ��������ʮ���յ�129 ��Ԫ/�֣�����ƽ���۸���ǰ���������������100 ��Ԫ/�֡� �����չ�������֧����ͭ�ۡ�����ͭ������KGHM �Ĺ��������³����аչ����������������̽���Э�̡���Σ���³�ϲ�ͭ���˾��г��ڰչ�����Ȼ��;��ΪЭ�̶���ͣ�����ǰչ���δ������һֱ���������·ݡ����ڹ�������û�еõ��ܺõĽ������������Ҳ�������аչ���������������ͭ��Ĺ�����������¾��տ�ʼ�չ���������ͭ��Ҳ������28000 ��ת��������н�ʺ���Э������еİչ�������������Xstrata ��Montreal ұ�������·ݿ�ʼ�İչ�һֱ���������·ݣ�������������¶�ʮ���Ŵ��Э�顣Xstrata Ԥ�ơ��������ļ����£�ͭ����ָ�ԭ���IJ������������ޱ��ǣ��ڰչ������Ժ�����ͭ��ͬ����ԭ����������߹���н��20%���ָ���һ�����빤�˴�ɵ�н��Э�飬���˾�������Э�����к�ͬ�������� ����ͼ2 LMEͭ����½���10���(06��4��-07��6��LMEͭ�ֻ��ۼ����) ���� �����������Ϸ��о�����(6 ��28 ��)���������ڣ�ͭ�ֻ��۸������˴�Լ500��Ԫ/�֡�������ĩ��7500 ��Ԫ/�����ǵ����ڵ�8000 ��Ԫ/�֡����������·ݲ���ָ��������ͭ�۲�����������500 �������ϣ��г������Ѷ��ڽ�һ���Ӵ� ��������ʵ�ϣ����·�ÿ��ͭ�����������˸е���ܣ���Ϊͭ���ܵ��������ϰչ���Ӱ����߸ߡ�����Ԫ����Ҳ��LME ͭ���γ�֧�š�ͭ�ֻ��������Ŵ�������ֻ���ˮ�Ͽ������ֳ�����LME ������ͭ�ֻ���ˮ��������ʮ���յ�129 ��Ԫ/�֣�����ƽ���۸���ǰ���������������100 ��Ԫ/�֡� �����չ�������֧����ͭ�ۡ�����ͭ������KGHM �Ĺ��������³����аչ����������������̽���Э�̡���Σ���³�ϲ�ͭ���˾��г��ڰչ�����Ȼ��;��ΪЭ�̶���ͣ�����ǰչ���δ������һֱ���������·ݡ����ڹ�������û�еõ��ܺõĽ������������Ҳ�������аչ���������������ͭ��Ĺ�����������¾��տ�ʼ�չ���������ͭ��Ҳ������28000 ��ת��������н�ʺ���Э������еİչ�������������Xstrata ��Montreal ұ�������·ݿ�ʼ�İչ�һֱ���������·ݣ�������������¶�ʮ���Ŵ��Э�顣Xstrata Ԥ�ơ��������ļ����£�ͭ����ָ�ԭ���IJ������������ޱ��ǣ��ڰչ������Ժ�����ͭ��ͬ����ԭ����������߹���н��20%���ָ���һ�����빤�˴�ɵ�н��Э�飬���˾�������Э�����к�ͬ�������� ��������������������Ż� ����ͼ3 01��-07�꽻�����������ͼ ���� ����LME ����һ���½��������������ʼ����»�֮�ơ�����ĩ��LME ͭ���ά����11.2 ������ң����ã�������ʮ�գ�LME ͭ�ֻ�����½���10 ��ָ�����֮��LME ͭ����½���97550 �ֵĵ�λ֮����ʱ�õ����Ⲣ����������������10 ������ҵ�ˮƽ�����·ݣ��Ϻ�������������µ������屣����9 ������ҡ���COMEX �����20075 ���½���1.9 ������£�����Ҫ������Xstrataͭ����Motreal �ľ������չ��������¡� ����ŷ�����٣���ˮһ·���� �����ڹ�ȥ�ļ�������ֻ����̱��ֲ��ѣ������ļ�����ƽ��������ŷ���г��ֻ���ˮȴһ·�߸ߣ���Ҳ����ŷ��ͭ����ڼ��١������µ�ʼ��LME ͭע��ֵ������˴�Լ1.7 ��֣�¹�ص�ע��ֵ�������9000 �֣���������˹�ص�ע��ֵ��������4225 �֣���Щע��ֵ���Ҫ���뱱���г������ֲ�Xstrata �ļ��ô���ͭұ������չ������µļ��������ϸ�����¹�ص�������ˮ������70-90 ��Ԫ/�֣������������ˮ���ǵ�90-115 ��Ԫ/��֮�䣬����Ҫ�����ڽ��������ļ��������µġ� �������������г����ֲ��ѣ��������к�ת�ļ���ͭ�ӹ�������ס���г���ƣ����Ȼ��ͭ�������ۡ������÷��ݽ���ҵ����ͭ������������������������Ԥ�Ƹð�����ͭ�����ѻ����õ������������������Ҫ�����ڽ����°��꿪ʼ�ľ��÷�������ͭ��Ʒ��������ӡ� ����Xstrata ��˾��Ͻ�ļ��ô���ͭұ�����չ��ڼ䣬�����йؾ���ͭ�Ķ���Ҳ�ڲ������ӡ��ڹ�ȥ������������������ŦԼ�������Ŀ��������1943 �֣��ֿ�漯���ڰ������ǣ�Ԥ����������ͭ����������ܾá�����ĿǰXstrata��˾��Ͻ�ļ��ô���ͭұ�����չ���ʱ�õ��˽������������Ҫʱ�����ָ��������Ա���������г���������Ȼ�г�Ԥ���ڼ��ô���ͭұ�����ָ�����֮���ֻ���ˮ�п����½�������Ŀǰ���������ֻ���ˮ��Ȼ����7-8 ����/��֮�䣬���������������Ըߣ���8-9 ����/��֮�䡣 �������ֻ��г�ó������������ֻ��Aur Resource ��˾�����˽��ס��ù�˾��3��ͭ��95 ��Ԫ/�ֵ���ˮ������һ�������̣�������ͭ����300 ����LME ע���CDA ����ͭ��700 ����LME ע���QB ����ͭ�Լ�300 �ַ�LME ע���QB ����ͭ�� �����й���˰�����ߵ��� �������·��й��Ľ���������λ������������������һ��ʹ�˸е������й�������������������п��Կ����⼸�������й��Ľ������仯������й��п��ܳ�̨�µ����ߣ��Թ淶������Ӧ���ɵ�˰�գ������µ�Э�飬���ڹ�˰�������ӣ�17%����ֵ˰��һ�뽫����������Ϊ��ʼ��֤���ⲿ���ʽ��ڳ��ڵ�ʱ�����������ǵ�������������������IJ�Ʒδ�ܼ�ʱ���ڲ����ۣ���ô�����µ�Э�飬�ⲿ�ֳ�ʼ��֤����Ϊ˰�ձ����á�����Ŀǰ�������ȷ�������أ����������˰�Ƿ����뱻�淶�ķ�Χ�Լ���Щͭ��Ʒ�����ܵ������ߵ�Ӱ�컹δ��֪��CRU ��Ϊͭ�ߣ�ͭ���Լ�ͭ���п������ܸ����ߵ�Ӱ�졣��Щ�����ߵij�̨�����������̵��ʽ����������п������������ɱ������п��ܴ��������̵����������ԣ������ھ���ͭ�����п����ܵ���ѹ��������������Щ�����п��ܴ�ʹ���������ⷢչ����ʵ�ϣ��й�˰�պͳ�����˰���ߵIJ�ȷ���Խ�Ӱ�쵽���Ͻ����Ƿ���ī���罨��ͭ�����쳧�ľ����� �����й���������˰���������Ӵ�Գ��ڵ�֧�֡��������ͭ���ӹ��ɲ�Ʒ���ڣ���ô�����������̽��ھ���ͭ�����չ�˰�����ǵ������Ǹ��������������IJ�Ʒ�����ǽ����5%��13%���ȵij�����˰��Ŀǰ���ڼӹ�ó���ϣ��й�������ó������Լ����֮�������Ǽӹ�ó���Եúܲ�ƽ�⣻�й�����Ƿ��������͡��в������ļӹ�����ó��ռ���������3%�����ּ������㽭�����Լ�����ʡ�㶫ʡ�ϲ������⣬�й�����ó��ʣ���ڵ����й���ŷ��֮�����ó��Ħ���� ����ͬʱ���б�������δ���ļ��������й���Ҫ��ͭұ���̽�ʵʩ�����ƻ�����Ϊͭ���ڼ������ǣ���TC/RC �ӹ���ȴ�ڴ�����䣬ұ���������ܴܺ����ʧ�� ��������ͭҵ��ͭ�궼�������ü��������õĿ��Ƴɱ��������еļ۸��£�ұ������֧������ԭ��������Ľϸߵijɱ����й�����Ҫ��������֮����Э�飬�ƻ�����10%��15%�������һ�ν��̲��ѵĻ�����ô������������������й�ұ���̵ļ����ƻ������¹��ڲ����ļ��٣������߾Ͳ��ò����������ҽ��ھ���ͭ��ͭ�ӹ��ģ����ֽ��ٽ�ͭ�۵Ĵ�����ǡ���ʹұ����ʹ�÷���ͭ���������ͭ�����Խ����¹��ھ���ͭ�����ļ��٣���Ҫ������ڵ�����ͱ���ӹ���������ڡ� ������Ӧ���ڴ������ ��������ͭ��Ӧ����Ȼά�֡�������һ���ĸ�֡��������·ݲ�Ʒ�����ڼ��٣�������һЩ�ؼ�����ͭ����ͷ��Rio Tinto ��BH P Billiton ��Ȼ���ٵ���ս�����ں��߶��ԣ��ù�˾���ض��ͻ������Ž������鲢�γ�һ���µIJ��ţ��˲��������ƻ��Լ������Ĵ������ϲ���Olympic Dam ͭ��ļƻ����ӻ������������б�������������Щ���涼��ζ��Olympic Dam ͭ��Ŀ����ƻ��Թ�˾����Ҫ�ԨD�Dͬʱ����Щ��Ŀ�Ĺ�����Ҳ����һЩ���ѡ������й�ͭ���˵�������ݱ��������̽��̵����г�Ԥ�ڡ�BHBP2007 ��ܴ�һ��������������Spence ͭ���Լ�������Escondida ͭ�� ����������Rio Tinto ���ԣ�һЩ�ؼ��IJ�Ʒ������CRU ��Ԥ�ƴ���һ�¡����Ƕ���North parkes �ľ���ͭ��������ƫ�ߣ����Ҷ�Garfield ������ͭ��������ǿ���е��Ծ���������������������ͭ�����ļ�����Ҫ������Kennecott Utah ͭ�������ͭƷλ�ϵ����¡���һ���棬�Ӿ���ͭ�����Ͽ���������������Ҫ���ܵ�Escondida ұ�����Ĵ����� ������Ҫ����֮��ľ�����δֹͣ����ȻNewcrest ��������Ridgeway �ƻ���Cadia Hill �ƻ�ʹ�Ŀ�����������ӣ�����ͭ���������Newcrest ���µ�Telfer ��ɽ�����ܵ�����Ϯ�����������ӵ���Ԥ�ڡ� �������������е�ͭ�ɼƻ���ͬ���ϰ���Prominent Hill ͭ����Ԥ����2008 ��Ͷ����CRU Ԥ��ԭ���Ĺ��̼����ڹ�ȥ��������������Ŀʹ���ܳɱ�������40---50%����һ���������ù�˾���ӵijɱ��Ѿ����г���������ԭ�����ڸù�˾δ�������¶�κι��̽�չ��˳����Ϣ����Щδ��¶����Ϣ��Ҫ��������һ�������ڳɱ�Ԥ���������������ܣ���ʹ��˾��ʶ�����ǵ��ڲ�Ԥ���Ѿ����ڣ�����������û���µ���Ϣ���̼��г�����Σ���˾�����ض���Ŀ�ı����Ѿ���Ϊһ����Ȼ�����ơ�ʵ���ϣ����ɵijɱ������ز�������ȫ���ĨD�D��Щ����ijɱ��Ѿ�ռ���ܳɱ���40%������֮�⣬������Ȼ���ڣ���ѭ��ϵͳ�ķ����Լ������ṹ����ɱ����ߣ��ⶼ��ʾ�Ź��̿�����Ϊ�ɱ����߶����ڡ� ����ͼ4 ���γɱ�����ͼ ���� ������Ҫ���ۣ� ������ǰ������ͭ�г��ϣ�����������֯���г���ע�Ľ�����8 �µס�9 �³��г��Ŀ����ݻ���8 �·��������ݼ�ʱ�ڣ����ѽ�Ϊƽ����8 �µס�9 �³����������������̼����Լ��ж���ʱ�ڣ��䶩��״���û����Խ���ͭ�۱仯������Ҫ��Ԥʾ���á�(�����2007 ��7 ��26 �հ桢Ӣ����Ʒ�о�����ͭ����±����� ���� ���������ڻ� ��֥����

������������

��֧��Flash

|

|||||||||||