不支持Flash

|

|

|

|

当前糖价上升的主要原因及后市演化http://www.sina.com.cn 2007年08月23日 00:10 金瑞期货

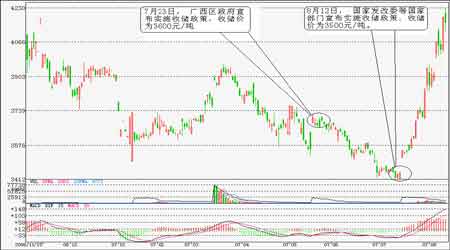

7 月中旬以来,郑州期糖强劲反弹,14 个交易日内郑州期糖C3 价格从3411元/吨一线上升到3888 元/吨水平,收复了3 月份以来下降的大部分失地。目前,郑州期糖反弹的直接诱因是国家收储,运输瓶颈及自然灾害使利好因素的效果得到强化。但在国内外食糖市场呈现供过于求的情况下,郑州期糖市场价格目前的反弹有过度之嫌。在国际糖价不发生大幅上升的情况下,预期后市郑州期糖具有向3500 元/吨这一国家收储价回归的需要。 图 2006年11月―2007年8月郑州期糖C1价格日K 线图 一、收储构成糖价反弹的根本动力 3 月初,在2007 年中国糖业协会产销形势座谈会上,国家发改委通报了国家对食糖市场的宏观调控意见。其中之一是收储部分国产糖,以广西价格3500元/吨为国家收储价。另一方面,2007 年1 月底,广西壮族自治区糖业管理工作联席会议2006/2007 年榨季第一次工作会议决定启动地方食糖收储计划(第一期)。收储数量为第一期40 万吨。收储价格为:以市场一级白砂糖现货价格低于3600 元/吨为收储价格启动价位;当市场一级白砂糖现货价格低于收储价位时,按3600 元/吨收储;当市场糖现货价高于收储价位时收储暂停。该计划下达后,收储计划尚未实施,糖价即合理回升且平稳运行。 至5 月23 日,面对食糖价格下将态势,广西地方政府在该区食糖销售已完成任务58%的情况下,为引导市场糖价平稳运行,增强商家和用糖企业采购信心,促进销售,实现榨季工作预期目标,再次强调实施地方食糖储备是自治区人民政府在本榨季开榨之初既定的政策,只要市场一级白砂糖糖价低于3600 元/吨时,立即启动收储。7 月12 日,国家发改委等国家部门联合发出通知称,近期国内食糖价格持续下跌。为了保护农民和制糖企业的利益,稳定食糖市场价格,经国务院批准,决定收储部分国产食糖。本次国家收储数量先按30 万吨安排。主要收储2006 年10 月份以后生产的白砂糖。收储的白砂糖质量必须达到中华人民共和国国家标准GB― 2006 壹级及以上。收储基础价格为每吨3500 元(南宁车板交货价,含税),加上运到承储仓库的运杂费,作为送货到库最高结算价(含税)。 事实上,广西区政府收储政策出台后,市场只是略作反弹,之后无视地方政策的利好作用而继续下降。7 月13 日。郑州期糖C1 价格一度下降到3415 元/吨最低价。市场行情在国家收储政策确定后,郑州期糖反弹趋势才真正明朗化。 这说明目前的反弹是政府的信用作为支持,而且这种信用中,国家政府信用才起到了决定性作用,而地方政府信用对糖市的作用要弱化得多。 结论:目前糖价的反弹是依靠政府信用作为支持的,它增强了多头的市场信心,因此这种反弹本身主要是技术性的。后市的演化将取决于市场上能否挖掘出促使价格反转的市场因素。 二、运输使利好因素进一步强化 近期食糖现货受糖价上涨影响,销区商家加大了采购,广西、云南产区的食糖外运量都出现了增加。食糖发运方面,广西的柳州、南宁的整车发运相对好走,但集装箱箱源都延续紧张局面,广西的内河运量近期加大,公路发运量也有所增加。而云南铁路集装箱发运也面临较为紧张的情况。运输短时期内构成保证供应的瓶颈,使国家收储政策的作用得到强化。 广西方面,柳州、南宁近期铁路集装箱箱源紧张局面仍在延续,而整车发运情况相对顺利。由于铁路集装箱较为紧张,申请集装箱的需求较大,但是申报计划一周尚未获批的情况不在少数。据不完全统计,近期柳州、南宁食糖发运量同比上月同期出现较大增幅。业内人士指出,发运量增加与食糖涨价有很大关系,糖价上涨刺激了食糖现货商的采购。 云南产区,目前的食糖发运主要以上海、四川、贵州、河南、河北等地为主。铁路集装箱发运比较紧张,整车发运情况相对较好。由于铁路集装箱源比较紧张,集装箱货运公司出现提价,一组箱涨价200-300 元/吨。昆明东站的集装箱箱源仍然紧张,一天发糖维持在20 组左右,日均发箱数同比减少了30-40%;昆明南站日均发箱数也是20 组左右。广通站、大理站近期发运顺利,尤其是大理的食糖外运量增加较多。 同时,汽运外运同比增加。广东、贵阳、湖北、湖南等地的食糖发运量继续增加。受食糖涨价影响,广西这些临近省份的食糖现货商加大了采购,同比六月同期,通过铁路的发运量至少有两、三成增加,目前仍然有增长的势头。内河水运运输量增加受食糖涨价影响,内河发糖量出现了增加。从有关方面了解到,南宁码头、贵港码头、柳州来宾各码头近期的装船运糖量都出现了不同程度地增加。 港口发运目前每天都是超负荷运作。贵港码头每天就维持了2000 吨以上的水平。南宁码头每天维持3000 吨左右的发运量。与前期相比,海运方面近期的外运量有所减少。据悉,主要是华东等沿海地区近期的发糖量不多。目前糖价的上涨,刺激销区商家加大采购,估计后期食糖的海运量会有所增加。 结论:运输使产区食糖外运受到制约,使销区建立于收储利好基础上产生的潜在需求难以在短时期内得到满足,从而使收储利好的作用得到放大,但其作用将是有限的。 三、自然灾害起到推波助澜的作用 在目前郑州期糖价格反弹过程中,自然灾害起到了推波助澜的作用。海南省东方市虫害及广西自治区干旱导致甘蔗增产预期减少。 1、虫害 受气候影响,该市季节性撂荒面积扩大,宜蝗面积大,气候环境条件有利蝗虫发生。当前海南省东方市正处于蝗虫发生高峰期,局部可能出现高密度点片,将直接威协甘蔗、晚造生产安全,防控形势严峻。 目前东方市的气候环境比较有利蝗灾发生,预计东亚飞蝗呈中等偏重发生态势,发生面积7 万-8 万亩,预计土蝗发生面积6 万亩,防治重点区域对象为甘蔗地、晚造秧田及坡地高密度区域。 据东方市蝗虫防治指挥部不完全统计,截至7 月26 日,全市蝗虫发生面积12.1 万亩。其中东亚飞蝗发生面积7.6 万亩,土蝗发生面积4.5 万亩。分布区域为板桥、感城、新龙、八所、四更、三家、大田、东河、天安等乡镇,主要分布在撂荒草地、撂荒田、甘蔗地等。东亚飞蝗成虫一般密度为200 头/亩― 1000 头/亩,最高密度达3000 头/亩-5000 头/亩,土蝗一般密度为1 头/平方米― 10 头/平方米。 据悉,东方正积极采取措施完善蝗虫发生危害灾情上报制度和应急处置制度,并采取农业防治和化学防治的方法,根据农时季节因地制宜,采取耕地犁田,扩种夏秋种作物,减少和消灭撂荒地,恶化蝗虫适生环境。 2、干旱 广西自治区防汛抗旱指挥部最新旱情报告显示,目前广西大部地区出现不同程度旱情,六百四十万九千亩农作物受旱,逾百万人畜饮水困难。 七月份以来,广西持续出现高温少雨天气,致使部分地市出现夏旱。广西气候中心监测结果显示,截至八月一日,广西全区共有四十九个县(市)发生不同程度的干旱,其中重旱四个,特旱一个,旱区主要位于东部地区。桂林、来宾、百色、贵港、玉林、崇左等市旱情严重。 据悉,目前广西各主要江河来水量明显偏少,造成晚稻插秧、甘蔗拔节,灌溉用水紧张。干旱还造成玉林市陆川县城区等一些城镇供水水源不足,供水形势严峻。 气象部门预测,八月份广西各地的平均气温仍将维持略高到偏高。目前广西东北地区已进入后汛期,出现大范围强降雨天气过程的几率明显减少,加上目前广西仍处于副热带高压控制下,如近期仍无大范围降雨过程,全区受旱范围将进一步扩大,受旱程度加重。 结论:虫害和干旱使07/08 营销年甘蔗产量增产幅度较今年早些时期预期的要小,这将使短时期内多头的信心得到加强。但其对市场的作用取决于自然灾害持续的时间及对甘蔗生长的影响的程度。 四、后市如何演化? 后市的演化,取决于对目前行情变化的性质的确定,即当前糖价的上升究竟是反弹还是反转。要判断这个问题,必须从07/08 年食糖的供需平衡状态,以及国家收储利好的作用效果等方面来考察。 1、07/08 年国内外食糖市场仍供过于求 瑞士国际糖业咨询机构--Kingsman 认为,从初期的情况看,估计07-08 制糖年全球食糖消费需求量仅略有增长,而全球的食糖产量将大幅攀升。估计07-08制糖年全球的食糖产量将在06-07 制糖年的基础上增加200 万吨,达到1.6744亿吨,而全球的食糖消费需求量较06-07 制糖年的1.5628 亿吨出入不大。 估计06-07 制糖年全球食糖市场的供给过剩量将达到约900 万吨,07-08 制糖年全球食糖市场的供给过剩量将从先前预期的948 万吨上升到1,116 万吨。 可以说,来年全球食糖产量继续大幅上升很大程度上是2006 年国际糖价攀升到25 年来19.73 美分/磅的最高点,进而刺激了全球产糖国扩大甘蔗种植面积的结果,而全球食糖大量过剩反过来又不可避免地引发了国际糖价下跌。数据显示,今年国际原糖价格已下跌了10%以上。 食糖产量增长中,其中以印度的食糖产量增幅最大。应该说,来年全球食糖供给大量过剩很大程度上归咎于印度食糖产量大幅提升,估计下一制糖年印度的食糖库存量将保持在一个相当高的水平,国内食糖库存量上升可能会促使印度在未来12-18 个月内尽可能地把剩余糖出口到海外市场。估计06-07 制糖年印度的食糖供给过剩量将达到910 万吨,07-08 制糖年还将过剩950 万吨。在预期印度食糖供给大量过剩的背景下,阿根廷、澳大利亚或者古巴食糖减产的数量还不足以抵销印度食糖供给过剩的数量。另外,中国也在推动其食糖生产,国际市场上的进口需求无形中又失去了很大的一块。 Kingsman 认为,虽然目前离07-08 制糖年开榨还有一段时间,但经历去年国际糖价大幅上涨后,现阶段市场似乎已经踏上开始消化庞大的食糖供给过剩量的漫漫征途。 据国家统计局对全国800 多个县7 万多农户种植意向的调查,全国糖料播种面积189 万公顷(2839 万亩),比上年增加11 万公顷(166 万亩),增长6.2%。 糖料播种面积继续扩大。预计2007 年糖料播种面积将扩大11 万公顷(166 万亩),增长6.2%。其中甘蔗面积扩大10.9 万公顷(163 万亩),增长7.3%;甜菜播种面积扩大0.2 万公顷(2.6 万亩),增长0.6%。据糖料产量占全国半壁江山的广 西反映,糖料市场价格的大幅度上涨,对糖料生产的发展起到决定性作用。2006年,农户出售每吨甘蔗的收入达到了290 元,原料蔗进厂收购价格基本保持在每吨270 元左右,同时继续实行蔗糖价格挂钩联动。糖料主产区政府对新植甘蔗面积,按占用耕地水田和旱地,分别给予不同的补贴,补贴标准高于种植粮食的补助。制糖企业则采取预付化肥、蔗种等生产资料款项,扶持农民种蔗;同时还通过加强企业内部管理等措施,及时给农民兑现蔗款,提高企业信誉,让蔗农放心发展甘蔗生产。 2、收储利好对糖价作用过程及效果 实施收储政策,那么食糖价格能维持在收储价格之上,以及维持的时间长短,取决于收储政策改变市场供需平衡的程度,以及外盘价格继续下降的幅度及时间。关于3500 元/吨的收储政策在以前的多次会议上国家相关部门领导已作了表态确认。 目前问题的焦点是国家和广西地方政府收储计划实施效果。5 月23 日,广西区政府已决定启动区政府收储计划。从有关方面获悉,截止7 月11 日广西地方收储仅在广西糖网065 交货期接收了食糖12935 吨,全部为广西糖。前期有传闻云南糖厂和糖商会在广西糖网大量卖糖,从交收结果看出乎大部分人的意料。 收储量与原计划相差很大。国家收储方面,6 月28 日,现货糖价跌穿3500 元/吨,但并未见国家采取收储行动。2007 年7 月27 日国储糖拍卖,此次拍卖无报价无成交。从现货市场来看,收储政策并没有使食糖市场供求出现实质性改善。 它对市场的作用主要是对市场多头提供心理的及精神上的支持。收储政策使产区销售商具有现货市场供应将趋紧的压力,从而加大采购量,推动食糖价格上升,同时运输及自然灾害使这种状况得到进一步强化。实质上这种价格上升并没有得到现货供求改善的支持。理论上,在预期供应充足的情况下,国家出台收储政策后,产区现货白糖价格及郑州期糖C1 价格只应保持在国家收储价格3500 元/吨之上略高的水平,如3600―3650 元/吨,而且各期货合约价格呈近高远低的态势。而实际上郑州期糖C1 价格于8 月10 日最高达到4230 元/吨一线。显然,在国际食糖市场价格总体水平变化不大的情况下,郑州期糖价格后市面临向3500 元/吨回归的要求。 坦率的说一次30 万吨的收储难以改变市场的中长期供求关系。国家的收储政策等于给销区经销商一颗定心丸,这也是国家给销区中间商画出的底线,但是能不能产生效果,还要看终端消费,换句话说,如果这30 万吨收上去后,糖厂普遍感觉到库存压力减轻了,那么糖市的主动权将在糖厂手里,糖厂手里的货松一松紧一紧将对价格产生影响;如果这30 万吨收上去后,糖厂感觉库存压力依然很大,那么糖市的主动权将在终端消费者手里。那时候,糖价可能会继续下跌,届时国家可能会继续收储,因为新榨季来临,如果新糖老糖一起上,糖价会下跌更快。对于广西地方收储,其对市场的作用效果与国家收储产生的效果一样。 结论:在国内外食糖市场后市仍然呈现供过于求的状态下,收储政策并没有使现货市场价格发生根本性变化。价格的上升主要是市场参与者运作使这种利好因素得到放大的结果。预计近期郑州期糖价格有可能回归,向3500 元/吨收储价逼近。 金瑞期货 王宏友

【发表评论】

不支持Flash

|

|||||||||||||