不支持Flash

|

|

|

|

经济研究:通胀信贷忧虑 央行再次加息http://www.sina.com.cn 2007年08月23日 00:07 首创期货

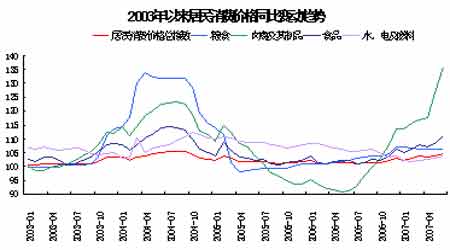

主要观点: 本轮通胀的驱动因素与04年类似,均由食品类CPI带动的。7月份新涨因素高达2.9,今年首次超过翘尾因素,说明通胀趋势并未改变。 按照管理层07全年贷款增幅为15%的监管要求,下半年的新增贷款总额大致仅为8500 亿元。但7月份的新增额即高达2300亿元。监管要求尽管难以达标,但也不致明显偏离。这意味着接下来的5个月里银行贷款投放将受到严格抑制。 后期货币政策重点主要在三方面:一是严格控制信贷,二是通过多种货币政策工具收缩流动性,三是防范通货膨胀的风险。 21日18:30,中国人民银行对外发布了年内第四次上调存贷款利率的决定,全文如下: 为合理调控货币信贷投放,稳定通货膨胀预期,中国人民银行决定,自2007年8月22日起上调金融机构人民币存贷款基准利率。金融机构一年期存款基准利率上调0.27个百分点,由现行的3.33%提高到3.60%;一年期贷款基准利率上调0.18个百分点,由现行的6.84%提高到7.02%;其他各档次存贷款基准利率也相应调整。个人住房公积金贷款利率相应上调0.09个百分点。 通胀超预期增长 通货膨胀在粮食、肉禽制品价格快速上涨的拉动下,二季度通胀达到了3.6%的水平,大大超出了年初制定的3%的警戒线。7 月CPI同比上升5.6%,高于04年5月单月5.3%的涨幅。从八大类别看,食品类价格同比上涨15.4%,烟酒及用品类价格同比上涨1.8%,衣着类价格同比下降0.6%,家庭设备用品及维修服务价格同比上涨1.7%,医疗保健及个人用品类价格同比上涨2.2%,交通和通信类价格同比下降1.3%,娱乐教育文化用品及服务类价格同比下降1.2%,居住类价格同比上涨4.4%。本轮通胀的驱动因素与04年类似,均由食品类CPI带动的。我们注意到,7月份新涨因素高达2.9,今年首次超过翘尾因素,说明通胀趋势并未改变。 信贷增长严重 截止至7 月末,金融机构人民币各项贷款余额25.31万亿元,同比增长16.63%,超过央行年初预订的不超过16%的目标。今年1-7月份新增人民币贷款2.77万亿元,同比多增4278 亿元,其中居民贷款同比多增3683亿元,增长幅度在50%左右。7月份当月,居民户贷款增加1102亿元,按可比口径同比多增725亿元,其中,短期贷款增加224亿元;中长期贷款增加879亿元;这也是贷款增长幅度过快的重要原因。按照管理层07 全年贷款增幅为15%的监管要求,下半年的新增贷款总额大致仅为8500 亿元。但7 月份的新增额即高达2300 亿元。监管要求尽管难以达标,但也不致明显偏离。这意味着接下来的5个月里银行贷款投放将受到严格抑制。 年内第四次加息 今年以来,央行已四次上调存贷款利率。从上调利率的密度和存贷利率上调幅度来看,平抑通货膨胀、严控信贷增长、收紧流动性依然是主要的目标。 自3月18日今年首次加息以来,存款利率已累计上调1.08%,贷款利率累计上调0.90%。其中,分别在5月19日和8月2日执行存款利率和贷款利率不同幅度的调整,存贷利差收窄0.18%。尤其自5月以来,在其他货币工具密集使用的情况下,加息的密度也在提高。而且有针对性收窄利差,以应对股指、房价屡创新高,人们收入水平提高,特别是房价的节节攀升使得一些前几年持币观望的消费者都产生购买的动力情况下信贷的加快增长。 后期货币政策的着力点主要在三方面:一是严格控制信贷,二是通过多种货币政策工具收缩流动性,三是防范通货膨胀的风险。 从货币政策层面看,央行和银监会更可能采取的手段是对银行进行窗口指导,对银行严格控制信贷扩张,调整信贷结构,或是通过一些约束性指标,对银行进行监控。 一直以来央行都是通过调高存款准备金率和发定向票据来收缩对冲的资金,但存款准备金率的上调是有限的,而贸易顺差仍会持续,因此政府会采取多元化的调控手段,如财政部发行1.55 万亿元人民币特别国债,兼具了货币政策工具的功能。考虑到央行将根据调控需要创新流动性对冲工具,未来央行对冲流动性的力度有望进一步增强。 对于通胀预期的控制,可选的重要手段之一应是保持实际存款利率为正,通过稳定存款收益来保证居民储蓄利益不受通胀侵蚀,以此稳定通胀预期上涨情况下的居民储蓄倾向,避免出现过度消费或投资行为。央行副行长易纲已经指出,未来央行将保持实际利率大体为正,表明存款利率“盯住”中期通胀水平将成为未来货币政策的重要内容,再度加息的可能性仍然存在。 首创期货 刘旭

【发表评论】

不支持Flash

|

||||||||||||||