��֧��Flash

|

|

|

|

�����������屣��ƽ�� ͭ��������Ȼ����(2)http://www.sina.com.cn 2007��08��22�� 01:01 ����ڻ�

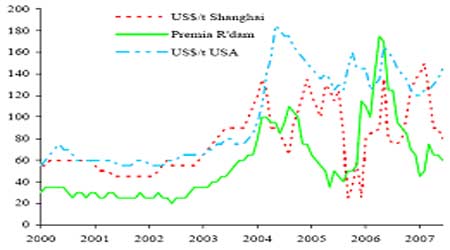

�����ġ�ȫ�����ͭ�г�Զ��Ԥ�� ����1��ȫ��ͭ�г�2007�꽫��ȱ23.5��֡�����������ͳ�ƾ�(WBMS)������������ʾ������ͭ�о�С��(ICSG)���ڽ��еĹ���ͭ�����ĵ�����¶��ͭ���ѱ����ص��ˣ��������ܶ��10��֡�BME���ĺܶ���ڽ��ٵĹ��ҵ�����û�б�����������ζ��2005��2006��DZ������Ԥ��ĵ͵ö࣬���������ѵĻ��������˺ܶ࣬��ͭ���ѵ�Ԥ�⽫����ࡣ ����2007���ϰ��꣬�ӽ����������Կ��䶯��������ͭ�г��ǻ���ƽ��ģ���ΪLME��COMEX�Ŀ���½����Ϻ�������������������һ���ȣ�������ͷDZ��������Ҫ�䶯�������ģ���˰������;�ķDZ��������12.5��֣������ۿڿ�����4��֣�LME����½�1��֣�SHFE�������3��֣��й�ó���̺��Ҵ����ֿ������9.5���(BME����)��������ʵ�ʿ�����5��֡� ����ISCG���Ƶ�һ���ȶ�ȱ14��֣���WBMS����ͷ�ĸ��¶�ȱԼ17.5��֡����ǵ��й�ó���̺��Ҵ����ֿ��ı仯��BME�����������ǵ��������൱һ�µġ� ���������й����Ҵ����ֵ�һ���ȱ���Ĵ���(������Ϊ��5���)���й���ҵ���������ؽ����г��Ϻܶ��˶���������������Ķ�ȱ���ݷdz����������ֻ����Ƕ���ģ�2007��ǰ4����ͭ�г�ȷʵ�����˺ܴ��ȱ�ڣ�2006���ۻ��Ĵ������ο��ȷʵ�������ˡ� ����2007��ǰ6���£�BME��Ϊ��ͭ�г�����Լ17.5��ֵĹ�Ӧȱ��(���ǵ��й��DZ�����䶯��������)��7��8��9�·ݿ��ܳ��ּ����ԵĹ�ʣ������ȫ��������Ԥ�ƹ���Ӧ��Լ5��֡� �������������Ϊ����ʹ�ٶ��й����Ҵ������ۻ���2.5���(������2.5���)�������DZ����������1��֣���ôս�Ա������������г��ϵ�ȱ�ڣ���;����������Լ7.5��֣������̵ı�Ҫ�������Լ2��֡�����������û�����±��⣬2007���г�ȱ��Ҳ������17.5��֡���������2007���һ����ȷʵ�ؽ�����ˣ�����������������ٶȴ��������������ô������г���ȱ������22.5��25��֡��Դ�Ԥ�����LME��潫��2006���19.1����½���15��ֶ�һ�㡣 ����2����2008��2009���ڼ䣬����Ԥ���ۼƲ����������������ѣ��������������������Ҫ����ҵ�������ӡ� �����������г����ֶ�ȱ״̬������Ԥ��2009���LME��潫�½���Լ10��֣��������ܿ�治��15��֡�����ʷ����������LME���ͨ������4-5�·���ͣ��������ߡ�����Ԥ�⣬2009�꽫�ǿ����Ϊ���ŵ�һ�꣬��2010�꣬���ڲ����dz����ٵ����ӣ���������ʮ��һ�ε������Ծ���˥�˶��½�������Ԥ��2010�깩������65��֡� ����ȫ��ҵ����������2001-2010�꣬�¶�ͬ��ͼ ���� ����3��2007��2010��۸�չ�� ����������Ƕ��г�������Ŀ�������ȷ�ģ���ô��ҵ��潫������ʷ�ؼ��Ե�λ�ı�Ե�������ڼ۸ӽ�8000��Ԫ/�֡������������Ԥ��Ļ�Ҫ��һЩ����ôͭ�г����ܳ������������������ͭ�ۿ������ǵ�9000��Ԫ/�֡�ͬ���г�һ����̫�ߵļ۸�������������Կ����Ǻܶ��ݵġ� �����ٴ���һ���濴���ǵķ��գ�������Ƕ�2007��2009���г�ƽ���Ԥ���Ǵ���ģ�LME���������35��֣���ô�۸����»���4000��5000��Ԫ/�ֵķ��գ��������Ŀ��ͼ۸�ˮƽ�����ǵĻ���Ԥ�ⷽ���л���2010��֮��ų��֡� ����4���ֻ��г� ����2007��ڶ������й��ľ�ͭó����ˮ�Ѿ�ƣ�������ϰ���Ĺ��Ƚ���ʹ�г��Ա��ֹ�ʣ����ŷ�ޣ���������Ҫͨ�����ں�ͬ�ɹ������ֻ��г�����������С���ڱ�����CCRұ���̰չ���Ӱ���������ֻ��г��Ϸ�ӳ����(�ڸ��ְչ������У����ѵ�����ұ���̰չ�����������г�ЧӦ)�����½���������½���ó����ˮ������ ����ͭ�����г����棬����ǩ���ļ������ں�ͬ�趨�����ӹ���(TC)Լ51��56��Ԫ/�ɶ֡�������5.1��5.6����/����û�м۸��������Щ��ͬ����������֧�����ߵĻƽ�ұ����(�������ұ��������)�� �����ֻ�ͭó����ˮ ���� ����LME�۸�Ԥ��(��Ԫ)

��������ƽ������Ч�г�ƽ��(ǧ��)

����������ʾ������ʮ��ͭ�����̺�������ҵ������ʮ���ͭ������(2005��)�� ��������˾���ơ������������������������������𡡡�������(ǧ��)����ռ�����ܲ������ء� ����Codelco Chile����������������������������������1876��������������12.80%�� ������BH P Billiton Group���������������������Ĵ����ǡ�1055��������������7.20%�� ������Phelps Dodge Corporation����������������������1054��������������7.19%�� ������Anglo American Plc��������������������Ӣ��������744��������������5.08%�� ������Rio Tinto Group����������������������Ӣ����������727��������������4.96%�� ������Grupo Mexico SA de CV��������������ī���硡����717��������������4.89%�� ������KGHM Polska Mied����S��A����������������������������529��������������3.61%�� ������Norilsk Nickel Group����������������������������483��������������3.30%�� ������Freeport-McMoRan Copper������Gold Inc����������������415��������������2.83%�� ������Corporation Kazakhmys��������������������˹̹��377��������������2.57%�� ������Other manufacturers������������������������������6678������������45.57%�� �������ܼơ�������������������������������������14655������������100.00%�� ����������Ϣ�з����� �����������������

������������

��֧��Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||