不支持Flash

|

|

|

|

全球股市恐慌情绪蔓延 股指下探后出现强势反弹http://www.sina.com.cn 2007年08月22日 00:56 湘财祈年期货

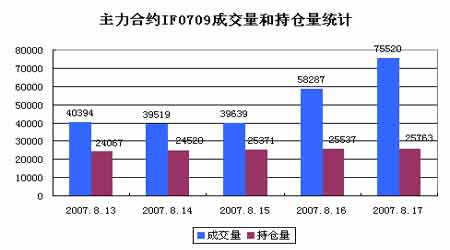

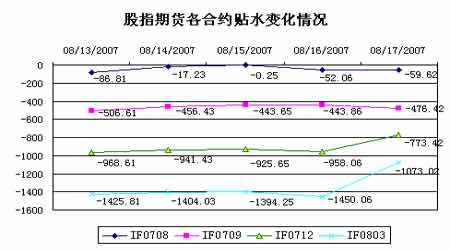

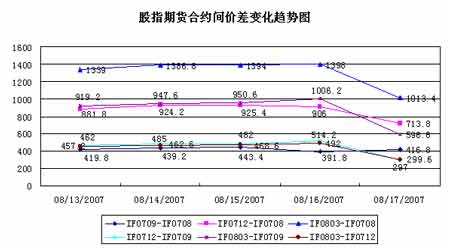

一、上周市场回顾 美国次级房屋信贷危机引发的恐慌情绪上周继续在全球股市蔓延,主要股指连续多周收出阴线。尽管上半周美联储、欧洲和日本央行对市场共计注资约3200亿美元,但依然没能挽回市场颓势,直到上周五美联储下调贴现率给受危机影响严重的金融股带来强劲支撑,股指大幅走高。虽然此次信贷危机发生地在美国,但从上周股指表现来看,亚洲主要股指跌幅明显大于美国股指,其中又以日本股指受拖累最大,日经指数周跌幅为8.52%,周四更是8个月来首次跌破16000点;恒生指数周跌幅达6.45%,周四也曾创下年内第二大单日跌幅;而美国主要股指周跌幅则不超过2%。 表1 上周国内外主要证券市场指数表现情况

受周边股市暴跌影响,上周国内A股呈现先扬后抑走势,周四和周五蓝筹股大幅回调更是使得指数连续五周收阳之后首次收阴。指数方面,上证指数上周开盘于4768.42点,收于4656.57点,下跌1.95%;深证指数开报16215.57点,收报15689点,下跌3.89%;两市指数接连跌破5日均线和10日均线。虽然指数出现大幅调整,部分蓝筹股出现获利回吐迹象,但两市成交量前一周略有萎缩,特别是在上周四和上周五指数出现下跌时当日成交量并未明显放大,没有出现恐慌性抛出现象。 从盘面上看,银行、地产、有色金属、钢铁、石化等指标权重板块的深幅调整是上周指数下跌的主要原因,而外围股指暴跌引发的恐慌情绪只是指数调整的诱因。节能环保、新材料、造纸印刷、汽车等中小板块则出现逆市小幅上扬,表明市场近期热点可能从前期的大盘蓝筹股转向前期滞涨的中小板块。个股方面,金融、地产类个股跌幅较大,前期支撑上证指标上扬的工商银行、中国银行、浦发银行等都出现较大跌幅,而深证的风向标万科A跌幅更是达8.62%。虽然上周指数有所下搓,但并未出现个股普跌局面,在蓝筹股普遍下跌时低价股、题材股则出现补涨性上扬,但我们也要注意到周五股指下跌所带动的个股下跌家数明显多于周四,这也从一定程度上说明个股风险正逐渐突现。 7月主要宏观经济数据也于上周基本公布完成,从陆续公布的货币信贷、贸易顺差、CPI指数和固定资产投资等数据来看,7月份经济增长依然偏热,CPI指数更是再创多年新高,未来一段时间内宏观调控压力增大,这也是导致上周市场出现调整的重要因素之一。 上周对市场产生较大影响的消息主要有: 1、8月13日国家统计局公布数据显示,7月份,居民消费价格总水平同比上涨5.6%,其中城市价格上涨5.3%,农村价格上涨6.3%;食品价格上涨15.4%,非食品价格上涨0.9%;消费品价格上涨6.9%,服务项目价格上涨1.6%。从月环比看,居民消费价格总水平比上月上涨0.9%。 中国海关总署昨日公布全国进出口数据,7月份出口总额1077.44亿美元,较上年同期增长34.2%;进口总额833.87亿美元,较上年同期增长26.9%。是中国连续第三十九个月实现顺差。中国7月份贸易顺差243.6亿美元,为月度顺差历史第二高。1-7月出口总额为6544.1亿美元,较上年同期增长28.6%;进口5175.9亿美元,较上年同期增长19.5%。进出口相抵,1-7月贸易顺差为1368.2亿美元,为去年全年顺差的77%。 2、用于中国投资有限责任公司注册资本的1.55万亿元人民币特别国债将分三期发行,分别为6000亿元、6000亿元和3500亿元。首批发行的6000亿元特别国债有望下周三或周五发行,由农行完成和央行相对应的外汇资产置换。 3、8月15日起,储蓄存款利息所得个人所得税(即利息税)的适用税率由原来的20%调减为5%。与此同时,2007年8月15日起,人民币存款准备金率上调0.5个百分点。 4、中国证监会14日正式颁布实施《公司债券发行试点办法》,这标志着我国公司债券发行工作的正式启动。 5、8月16日国家统计局公布数据显示,1-7月份,城镇固定资产投资56698亿元,同比增长26.6%。其中,国有及国有控股完成投资24317亿元,增长16.5%;房地产开发完成投资12135亿元,增长28.9%。从行业看,煤炭开采及洗选业投资760亿元,同比增长17.2%;石油和天然气开采业投资947亿元,增长10.4%;非金属矿制品业投资1393亿元,增长48.8%;黑色金属矿冶炼及压延加工业投资1302亿元,增长9.2%;有色金属矿采冶炼及压延加工业投资647亿元,增长34.8%;电力、热力的生产与供应业投资3994亿元,增长12.6%;铁路运输业投资776亿元,增长5.4%。 二、上周沪深300与股指期货表现 合约 开盘价 收盘价 最低价 最高价 涨跌幅 振幅 升贴水 成交量 持仓量 沪深300 4724.52 4626.58 4616.97 4836.59 -2.12 4.76 IF0708 4819.00 4686.20 4650.00 4943.20 -2.41 6.31 -59.62/c 89199 19699 IF0709 5250.00 5103.00 5066.00 5297.00 -2.71 4.56 -476.42/c 250242 25763 IF0712 5790.00 5400.00 5400.00 5790.00 -5.51 7.22 -773.42/c 89285 10358 IF0803 6176.20 5699.60 5602.00 6240.00 -7.72 11.39 -1073.02/c 43896 6247 其中:b表示升水,c表示贴水; 伴随沪深300第一和第二大板块的金融和地产类股票的大幅下挫,上周沪深300指数下跌2.12%,连续五周收出阳线之后首次收阴,成交量也出现一定程度萎缩。从对沪深300指数下跌形成拖累的行业分布来看,金融、房地产、钢铁、有色金属等行业位居前前列。从上周沪深300成分股的表现来看,第一大权重股万科A和第二大权重股招商 银行跌幅均超过8%,而上涨家数也明显少于下跌家数,综合考虑沪深300下跌也就在所难免。 上周股指期货表现明显强于现货价格,股指期货各合约在经历前期近10个交易日的围绕5日均线的窄幅整理之后,于上周五出现大幅下搓,远期合约跌幅明显高于近期合约。合约IF0708于上周五交割,但收盘价格和交割价格存在近30点的无风险套利空间,这不排除仿真交易中存在的人为因素,但在真实交易中是不可能发生的。图1显示主力合约IF0708成交和持仓量变化情况,周四和周五合约价格出现下跌时,成交量大幅增加,持仓量也略有增加,表明空方在前期窄幅调整过程中积蓄能力在周四和周五下跌中得以释放,空方正逐渐占据主动。 图1 主力合约IF0709成交和持仓变化图 另外,图2的股指期货各合约对现货价格贴水变化趋势图显示,交割期合约在后半周贴水水平有所扩大,而不是向现货价格进行收拢,这可能是仿真交易中人为因素造成的;而远期合约贴水水平在保持近10天稳定之后于周五出现大幅缩小,这也一方面是市场需要对贴水幅度较大的近期合约进行修正,另一方面也说明市场对远期指数走势充满担忧。 图2 股指期货各合约贴水变化情况 图3对股指期货合约间的价差变化进行刻画,从中我们可以看出远期合约与近期合约价差也在周五随股指期货合约价格的大幅下跌而有所缩小,这也表明市场对股指期货远期走势预期在大幅降低。 图3 股指期货各合约间价差变化趋势图 三、本周市场与股指期货走势研判 我们认为,除了外围股市影响外,本周影响市场最主要因素就是6000亿特别国债的发行,本周市场在下探获得支撑后,会出现强势反弹,总体维持宽幅震荡整理走势,整理空间为4550点―4900点之间。 首先,上周指数连续跌破5日和10日均线,有望在20日均线附近获得支撑,同时周K线上的五周均线也会提供强有力支撑。银行股在经历上周四和周五的快速下挫之后,短期反弹欲望强烈,同时本周公布的工商银行、中国银行业绩对股价也有一定稳定作用。市场技术性调整已经基本到位,前期技术性压力和获利回吐压力得到释放,这也为本周的强势反弹提供技术上支持。 其次,尽管本周将发行6000亿的特别国债,但此次发行主要向特定机构,对市场资金面基本上不构成压力,同时上周基金再创新高的发行也为本周市场提供充裕的资金保证。 再次,外围股市在连续几周暴跌之后,政府积极干预政策也使得本周也有望出现反弹,本周将不会对市场产生很大的心里压力。 最后,但我们也看到市场热点再次转向绩差股和题材股,而前期领涨的银行、地产、钢铁、有色金属等板块轮动效应明显加快,持续时间大幅降低,对指数的支撑力度也大幅减弱,这也意味着本轮阶段性牛市行情即将进入尾声。 四、操作建议 本周建议股指期货操作适当减仓,波段操作,注意控制风险。 湘财祈年期货 赵先锋

【发表评论】

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||