不支持Flash

|

|

|

|

连豆保持稳步上升 继续上涨动力尤存http://www.sina.com.cn 2007年08月15日 00:42 经易期货

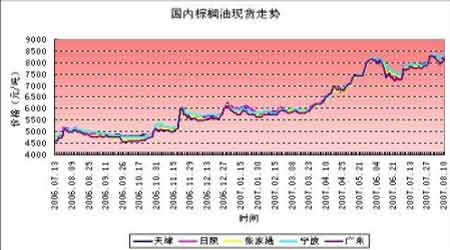

一、当周市况概述(8/6-8/10) 周五大连市场继续保持活跃势头,豆粕涨势最活跃。大豆保持稳步上升。大豆801合约当天以3455开盘,市场在3460附近稍做盘整,在多头买盘带动下逐步走高。最高为3484,下午收盘于3479。成交10万手。豆粕期货当天大幅上涨,盘中保持单边上行走势,新多买盘不断买入推高市场价格。801合约成交近70万手,增仓1.1万手至30万手以上。当天收盘为大阳线,接近5月份以来的高点。 本周大连大豆市场保持保持震荡上涨走势,周一、周二市场在3400附近维持震荡,后三个交易日,期价上涨,在突破月初高点3458后,价格加速上行,周五创当周高点3484后以3479收盘。较前一周上涨40点,持仓195764手。本周CBOT大豆期货价格低开高走,弱势反弹,作物种植带干旱天气及投机基金增加天气升水是导致期价走高的主要原因,11月份合约技术上摆脱850美分的整理区间,具备了进一步向上突破的条件。 二、行情分析 大连大豆走势目前仍强于美盘大豆。国内市场继续炒做黑龙江产区的干旱题材。最近几天,黑龙江地区的降雨大大的缓解了前期的旱情。但减产成定局。前期旱的厉害,对作物影响很大,现在的雨水不足以弥补前期旱情带来的负面影响。黑龙江大豆减产幅度多少尚不能最终确定。国家粮油信息预测今年大豆产量1480万吨,较上月预计降低20万吨大豆:同比降7.31%。 本周国内豆粕现货报价大幅上涨,周五各地油厂报价已经突破2700元,当周涨幅在200-150元。油厂借助国内大豆价格上涨以及黑龙江干旱等题材主动提价。虽然饲料企业还保持观望态度,但也开始逐步增加采购量。估计近期豆粕价格仍有上涨动力。 美盘大豆基本面情况看,8月份供需报告中对大豆单产的变化对价格影响很大。目前的天气情况,高温和旱情又有所抬头。如果供需报告的数字和市场预测水平一致,CBOT大豆价格仍有上涨余地。 三、周度基本面情况: 1、美国农业部公布了截止8月2日一周的出口销售报告。当周美国2006-07年大豆净出口销售15.33万吨,比前一周及前四周平均分别下降17%和23%,处于分析师预测的10-20万吨区间内。主要买家为:中国11.57万吨、墨西哥2.01万吨、台湾1.42万吨。同时,当周还销售了37.71万吨下年度装运的美国大豆,符合分析师预测的20-40万吨区间,其中匿名买家购买16.5万吨、中国购买12万吨。当周美国大豆出口装船量为44.97万吨,是前一周的2.9倍、前四周平均水平的2.1倍。主要发往国家和地区有:墨西哥13.1万吨、中国12.87万吨、日本11.52万吨。截至8月2日,美国2006-07年度(9月-8月)大豆累计出口销售量为3095.72万吨,高于去年同期的2597.19万吨水平;本市场年度迄今美国大豆累计出口装船量为2910.46万吨,高于去年同期的2430.95万吨水平。美国农业部当前预测的本年度大豆总出口目标为2967万吨,上年度为2578万吨。中国在本市场年度累计购买美国大豆1141.92万吨,去年同期为981.16万吨;本市场年度已累计装运美国大豆1113.96万吨,去年同期为953.16万吨。此外,本市场年度已累计销售的美国大豆中仍有17.3万吨为匿名买家购买 分析:销售较前周增加,符合销售预期,对市场有利多影响。 2、美国农业部8月最新月度供需报告,预计美国2007-08年度大豆产量为26.25亿蒲,与上月报告持平,低于市场预测的26.53亿蒲平均值(预测区间为25.50-27.22亿蒲);预计美国2007-08年度大豆结转库存为2.2亿蒲,较上月报告下调2500万蒲,低于市场预测的2.47亿蒲平均值(预测区间为1.70-3.41亿蒲)。 USDA8月份公布的美国大豆及其产品供需平衡表 2006/07年度(预估值 2007/08年度(预测值) 7月份 8月份 7月份 8月份 大豆 百万英亩 播种面积 75.5 75.5 64.1 64.1 收获面积 74.6 74.6 63.3 63.3 平均单产(蒲式耳/英亩) 42.7 42.7 41.5 41.5 百万蒲式耳 期初库存 449 449 600 575 产量 3,188 3,188 2,625 2,625 进口量 4 4 4 4 总供应量 3,642 3,642 3,229 3,205 压榨量 1,780 1,795 1,800 1,800 出口量 1,090 1,100 1,020 1,020 种子用量 79 79 85 85 调整值 92 92 79 79 总使用量 3,041 3,066 2,985 2,985 期末库存 600 575 245 220 农场平均价格(美元/蒲) 6.35 6.4 7.25- 8.25 7.25 - 8.25 分析:大豆单产和总产量不变,库存下降,对市场有利多影响 3、德国《油世界》报告下调全球2007/08年度大豆作物产量预估至2.2355亿吨。与此相比,《油世界》7月预估全球2007/08年度大豆产量将为2.2435亿吨,6月预估为2.2761亿吨。 2006/07年度全球大豆产量预估为2.3717亿吨。 同时下调全球大豆作物库存预估,预计大豆价格将上涨。最新预估数据显示,2007/08年度美国大豆产量将为7100万吨,巴西产量为6250万吨,阿根廷为4760万吨,中国为1480万吨,印度为775万吨,巴拉圭为640万吨。产量预估下调的一个主要原因是美国2007/08年度大豆产量预计下降,《油世界》7月预估美国大豆产量为7240万吨。 《油世界》同时预估,2007/08年度全球大豆消费量将远高于产量,达到2.4亿吨,也远高于2006/07年度的预估消费量2.2678亿吨水平。预计全球2007/08年度大豆年末库存将大幅下降至5420万吨,而2006/07年度库存预估为7047万吨。 分析:美国大豆库存下降以北半球大豆产量降低,是调低产量原因 4、农业部公布的大豆作物生长状况表 截止日期:8月5日 单位:百分比 大豆面积为美国农业部3月30日作物面积报告预估的2007-08年度播种数字(单位 千英亩) 州名 大豆面积 占全国比例 非常差 差 一般 好 非常好 阿肯色州 2900 4.3% 2 10 34 37 17 伊 利诺斯州 8700 13.0% 2 7 23 47 21 印第安纳州 5000 7.4% 5 14 37 38 6 爱荷华州 9200 13.7% 2 7 26 49 16 堪萨斯州 2400 3.6% 1 5 28 52 14 肯塔基州 1280 1.9% 6 10 20 49 15 路易斯安那 630 0.9% 0 5 26 59 10 密西根州 1750 2.6% 21 31 34 12 2 明尼苏达州 6700 10.0% 9 19 31 32 9 密西西比州 1550 2.3% 1 3 16 56 24 密苏里州 4600 6.9% 6 14 36 38 6 内布拉斯加 4400 6.6% 1 4 24 52 19 北卡罗来那 1400 2.1% 7 25 37 27 4 北达科它州 3100 4.6% 3 3 19 64 11 俄亥俄州 4400 6.6% 8 18 34 33 7 南达科它州 3600 5.4% 1 8 28 49 14 田纳西州 100 0.1% 13 21 39 25 2 温斯康辛州 1400 2.1% 4 15 35 35 11 18个州平均 4 11 29 43 13 上周 4 9 29 45 13 去年同期 5 12 30 41 12 5、本周黑龙江大豆现货价格稳步上涨。周末期间,受各地豆粕价格大幅上涨带动,大豆收购价大幅上调,油厂入厂价在3300元/吨附近。各地成交量不大。粮油信息中心预计新豆产量1480万吨,供应偏紧。日前黑龙江地区降雨缓解了旱情,但前期旱情对大豆生长还是有影响。 分析:大豆现货受到下游产品上涨带动继续走高,关注8月底天气。 6、本周国内豆粕现货大幅上涨,涨幅120-200元/吨不等。黑龙江集贤地区豆粕2580-2600元/吨左右;大连地区油厂报价2720-2650元/吨,涨50元/吨,张家港地区油厂价2650元/吨,连云港地区2700元/吨秦皇岛地区报价2700元/吨,稳定;北京地区2680-2700元/吨左右;山东地区2650元/吨左右;广东地区报价2600元/吨,成交价2570-2580元/吨左右。 分析:豆粕库存下降,厂家提价,以及到港量减少成本提高等原因支持豆粕价格上涨。 7、本周国内豆油市场在高位保持稳定,价格涨跌互现。黑龙江哈尔滨地区四级豆油价格10000元/吨,一级豆油价格10600-10800元/吨以上,价格保持稳定。辽宁大连一级、四级豆油价格9050元/吨、8950元/吨,回落50元/吨。京津地区四级豆油出厂价8450元/吨,一级豆油8650元/吨,保持稳定。山东日照地区四级豆油报价8700元/吨,一级豆油8900元/吨,上涨250元/吨。江苏张家港四级豆油8650-8700元/吨,提升50元/吨,一级豆油在8900-9000元/吨,提升100元/吨。广东黄埔港地区四级豆油报价8450-8500元/吨,上涨50元/吨,一级豆油报8800元/吨,上涨100-250元/吨。 分析:进口成本和期货价格对市场形成支持,前期上涨过快,现货价格也面临调整。8、棕榈油市场行情区间震荡。目前天津市场24度棕榈油港口价格7960-8000元/吨,比前期下降3.3%;江苏张家港24度棕油价格7980-8000元/吨,比前期下降3.3%;山东青岛及日照港口24度棕油价格一般在8050-8070元/吨,比前期下降3.6%;浙江宁波港口24度棕油价格8150元/吨,比前期下降1.8%;广东港口24度棕榈油价格一般在7930元/吨,比前期下降4。 9、截至8月10日,大连大豆注册仓单47707张,增加1463张。 四、技术分析: CBOT大豆11月合约0.382黄金分割位878美分是阻力 大连大豆801合约跌突破箱体震荡区间以及上升压力线 豆粕期货801合约突破下降压力线2735阻力继续上涨

【发表评论】

|

|||||||||||||