不支持Flash

|

|

|

|

国际乙烯单体价格支撑国内PE市场http://www.sina.com.cn 2007年08月15日 00:39 经易期货

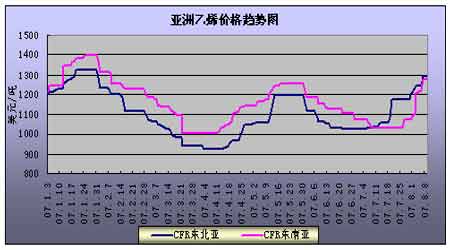

一、国际乙烯单体市场 本周亚洲乙烯因持续供应紧张,周二时收盘价格上涨50-55美元/吨,但在油价持续低迷的拖累下,亚洲乙烯下半周并未继续上涨,多数交易商对市场保持着谨慎观望态度,但目前下游接货意向仍然较为强烈,市场供应紧张局面快速得到缓解的可能性不大,因此,后市仍有继续探高的空间。 近期乙烯价格大涨导致东北亚聚乙烯现金利润亏损。周三东北亚聚乙烯和乙烯价差在97.50美元/吨,正常来说,两者价差应在100-150美元/吨才能保证聚乙烯生产利润。近一个月来,聚乙烯和乙烯价差已经降低了212.50美元/吨,七月初在310美元/吨。周三,乙烯CFR东北亚价格评估在1295美元/吨,较七月初上涨260美元/吨。尽管同一时间段内下游高密度聚乙烯价格保持坚挺,但涨幅只有47.50美元/吨。薄膜级高密度聚乙烯价格周三评估在1390-1395美元/吨CFR中国。后市来看,东北亚乙烯市场短期内还将看好,原因是该地区石脑油裂解装置检修,乙烯供应紧张的局面还将持续。 亚洲乙烯市场一周价格图表及简述(单位:美元/吨)

二、亚洲聚乙烯(PE)市场行情评述 本周亚洲聚乙烯市场表现各异。中国市场成交持续疲软,因为买家对近期价格上涨表示抵触,且疲软的国内价格打压了进口兴趣。中国加工行业需求也较低迷,他们担心自近期出口退税和保证金政策出台后,会有更多新的规定出台来限制中国的出口,包括塑料制品。本周亚洲地区塑料报价为:高压1500美元/吨、低压1360美元/吨、线性1330美元/吨。 LLDPE方面:亚洲LLDPE本周价格上涨10美元/吨,价格在南亚的印度、巴基斯坦、孟加拉国保持上扬。据悉南韩的一批100吨的船货售价在1480美元/吨CFR孟加拉国(1420美元/吨FOB韩国)。对巴基斯坦报盘在1400美元/吨CFR巴基斯坦,南亚主流价格在1460-1470美元/吨CFR。可是八月交割货物在中国达到1350美元/吨(CFR中国)后交易缓慢。中国LLDPE农业用需求减缓持续打压市场,一市场人士称国内产品充足而需求却不那样强劲。生产商可能增加他们九月交割货物的报盘但是涨幅有限。在相关装置方面,菲律宾Bataan Polyethylene的27.5万吨/年LLDPE/HDPE装置近期重启后,开机率一直未达满负荷。 LDPE方面:中亚洲LDPE本周价格上涨15-20美元/吨。沙特LDPE八月交割货物据悉售价在1500美元/吨CFR中国和1520美元/吨CFR东南亚。供应持续紧张,但是部分LDPE生产商在达到1500美元/吨后显得相当谨慎。新的九月交割货物报盘预期在下周出台,很可能在八月基础上小幅增长或保持稳定。一中东生产商称九月交割货物价格可能增长但是不大。在其它市场,据悉巴基斯坦LDPE报盘在1500美元/吨CFR巴基斯坦。 HDPE方面:由于全球供应紧张推动亚洲船货销往其它地区,当地现货供应终端用户有限,本周价格上涨15美元/吨。据悉南韩生产商许多低压膜料售至中国和越南终端用户价格在1380-1400美元/吨CFR。听闻南美因装置关闭而供应紧张,韩国生产商以1400美元/吨FOB的价格销售至南美。一台湾生产商也将船货以1385美元/吨FOB的价格销售到中国,交割期较短。中东供应商将货物销往价格更有利好的欧洲市场,导致南亚终端用户难以购买到所需,加之近期装置停车,市场供应极其有限。印度一主要生产商减少对中国八月护报盘而集中供应印度市场终端用户。上游方面,东北亚乙烯本周涨40美元在1215美元/吨CFR,市场仍然供应不足。

三、国内PE市场行情综述 国际原油在本周大幅回落,但仍在70美元上方,且亚洲乙烯单体大幅上扬,国内PE市场在成本面仍有支撑。 线性方面,本周仓单与期货呈上扬态势,对国内现货市场有所提振,线性价格小幅上扬,商家心态逐渐恢复,然而下游需求起色不大,成交情况仍显平淡。高压方面,本周高压表现欠佳,多数市场报价低于出厂价50-100元/吨,周四中石化北京高压陆续降价100-150元/吨后,市场勉强摆脱倒挂局面,然而成交却依然不畅。低压方面,本周低压市场平稳为主,价格波动有限,商家随行就市出货,因下游需求不善成交状况一般。 华北地区上半周态势平稳为主,市场报价波动有限,周中在期货及仓单上扬的带动下部分PE市场气氛回暖,价格小幅上扬,下游询价渐多,贸易信心渐增,但因实际需求改善不大成交仍显平淡,至周末各地PE市场受阴雨天气影响气氛清淡,价格基本平稳,下游企业观望较多。北京PE市场本周依然延续平淡气氛,周二在油价大跌的影响下部分品种报价下滑,成交不畅,燕化高压品种在石化出厂价格下调后勉强摆脱倒挂,成交偏淡。齐鲁化工城PE市场本周线性价格小幅上涨,低压与高压平稳为主,成交情况较上周也略有起色,至周末7042在12020元/吨左右,6098在12480元/吨,高压TN26在12400元/吨成交困难。临沂市场与天津市场本周气氛有所好转,个别价格小幅波动,商家出货为主,操作谨慎。 华东地区本周未受原油大跌影响,部分市场在中油华东出库价格调涨及期货/仓单上行的带动下气氛略有好转,线性价格上涨,上海石化产品因货少价格也有所上扬,贸易商信心渐渐回升,然而下游厂家仍然观望较多,成交情况起色不大。上海PE市场本周价格坚挺,部分价格上行,成交一般,Q281报13300元/吨,MH602报12700元/吨,中油7042在12200元/吨左右,贸易商多操作谨慎。杭州PE市场本周气氛有所回暖,低压与线性价格小幅调涨,高压报价平稳为主,下游仍然观望居多,随用随购,至周末市场整体成交依旧平淡,大庆2426H报12500元/吨,扬子5000S报12600元/吨。余姚PE市场本周平稳为主,个别牌号因缺货报价小幅上涨,市场贸易商心态尚可,目前下游需求仍未良好启动,市场成交状况一般。 华南地区PE市场本周平稳为主,价格波动有限,个别品种价格上涨,部分商家心态略有好转,受下游工厂需求不旺的影响,成交仍然平淡。广州PE市场本周受中石化销售广州高压价格下调影响不大,但下游接货不力成交情况一般,部分价格稳中小涨,至周末茂石化TR144报12200元/吨,广石化7042报价在12300元/吨,茂石化951-050报12700元/吨。厦门PE市场本周气氛大体平稳,整体报价波动有限,商家心态平稳,随行出货为主,成交较为平淡。顺德PE市场周中除线性报价小涨外,其余品种报价变化不大,成交情况一般,目前商家多数心态平和,对后市信心有所恢复。汕头PE市场本周线性报价有所上扬,其它平稳为主,受下游需求启动不善影响成交依然平淡。 三、市场后势预测 乙烯单体及外盘价格居高不下,国内PE市场当前在基本面仍有支撑,中石化经过一轮下调后,预计下周价格稳定为主。随着上海石化、大庆石化高压装置检修完毕,后期高压资源供应可能相对宽裕,市场面临销售压力,而贸易商及下游厂家接货意向偏淡,因此预计下周高压市场将以弱势消化资源,窄幅盘整为主;低压方面因货源不多可能趋于平稳;线性经过本周小涨后下周也将盘稳,随着下游需求的逐步回升,价格有上行可能,成交有望好转。 表1:国内企业LDPE价格(单位:元/吨)

表2:国内企业LLDPE价格(单位:元/吨)

表3:国内企业HDPE价格(单位:元/吨)

【发表评论】

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||