不支持Flash

|

|

|

|

受到产区天气因素推动 国内连豆连续大幅走高http://www.sina.com.cn 2007年08月15日 00:38 湘财祈年期货

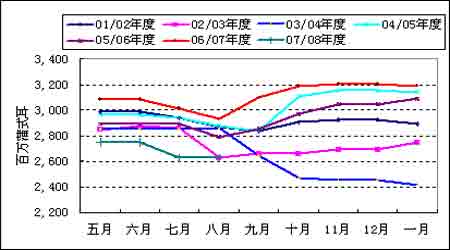

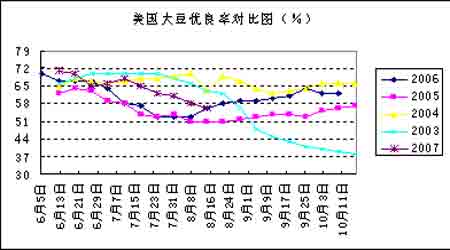

本周综述 8月10日USDA公布了本月供需报告,报告预计美国2007/08年度大豆产量为26.25亿蒲式耳,与上月报告持平,低于市场预测的26.53亿蒲平均值;预计美国2007-08年度大豆结转库存为2.2亿蒲,较上月报告下调2500万蒲,低于市场预测的2.47亿蒲平均值(预测区间为1.70-3.41亿蒲)。美国大豆压榨量18亿蒲式耳,出口量10.2亿蒲式耳较上月报告都未做调整。报告中把中国大豆产量从1560万吨,下调到1520万吨,因为中国大豆主产区干旱。 从数据看本次报告轻微利多,由于与市场预期出入不大,未能影响大豆期货价格,报告公布当天CBOT大豆期货价格大幅震荡,仍是受到天气因素影响。 在过去6个年度中有5个在8月的报告中是下调了大豆产量预估的。不过在8月下调产量预估的年度,有4个年度后面月份都开始上调,并且收成都还不错。而引发03年底大豆大幅上涨的行情的03/04年度大豆产量,在8月份是轻微上调的,而后从9月开始产量不断下调。可以看到,CBOT大豆对天气的炒作要一直等到10月份报告出炉后才基本偃旗息鼓。虽然本次报告中大豆产量没有变化,但从03/04年度的历史经验看,天气单产因素仍可以掀起大豆行情的巨大波澜。 美国农业部月度报告预计的美国大豆产量 国内连豆已经连续两周大幅走高,东北大豆产区天气是重要推动因素。大豆持仓豆粕持仓不断上涨,增量资金不断介入。尤其多头于远期合约青睐有加,增仓上行,A0809是历年中最早最快扩仓的。因为作为只能交割国产大豆的A号大豆,今年在播种面积减少和单产下降的双重作用下,产量将大幅下降,去掉近900万吨的稳定食用消费,随着时间的推移供流通和压榨的数量将更小。远月合约的实盘压力非常轻。同时中国通货膨胀有加速迹象。这都有利于远期合约上涨。 另外一个值得注意的是,国内国外豆粕同步开始走强,期货盘面油粕比迅速回落(见下图),这其中之一是原油价格快速回落,对豆油棕榈油产生上涨压力。同时国内在国家各项政策的扶持下,在养殖业的周期性需求启动刺激下,豆粕未来将保持强势,至少比较而言将强过豆油,M0801周五已经升破下降压力线,可以积极介入。 按出油率18.5%出粕率80%计算的连豆期货榨利润和油粕比(已扣除150/吨加工费,采用文华财经的指数) (注:盘面压榨利润与实际压榨利润有出入) 按1蒲式耳大豆加工11磅豆油和44磅豆粕计算的CBOT盘面压榨利润(未扣除加工费,采用文华财经的指数) (注:盘面压榨利润与实际压榨利润有出入)

【发表评论】

|

|||||||||||||