ВЛжЇГжFlash

|

|

|

|

ЙЩжИбаОПЃКЯжЛѕМЬајЩЯбя ЦкЛѕЛиЙщРэадhttp://www.sina.com.cn 2007Фъ08дТ13Ше 00:42 жаГЯЦкЛѕ

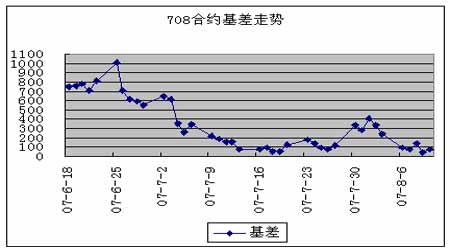

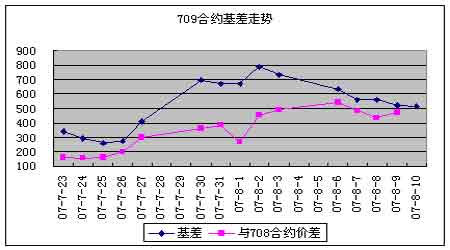

ЁЁЁЁМлИёдЫаа ЁЁЁЁ8дТ6ШеЕН8дТ10ШеЃЌЯжЛѕЪаГЁЫфШЛНЯжЎЩЯжмЩЯеЧВНЗЅгаЫљЗХЛКЃЌЕЋећЬхПДРДШдШЛгаЃПЕФеЧЗљЁЃЫцзХЛІЩю300жИЪ§ВЛЖЯДДГіаТИпЃЌжмЫФСНЪазмЪажЕДяЕНСЫДДМЭТМЕФ21.15ЭђвкдЊЃЌГЌЙ§СЫШЅФъЮвЙњ21.09ЭђвкдЊЕФЙњФкЩњВњзмжЕ(GDP)ЁЃЫфШЛгЩгкЙЩМлВЛЖЯЩЯеЧЪЙЕУЪаГЁХнФГЩЗнж№НЅМгжиЃЌЕЋгЩгкФПЧАЪаГЁУжТўРжЙлЧщаїЃЌВЂЧвНќЦкеўИЎУЛгаГіЬЈУїЯдЕФвжжЦДыЪЉЃЌдЄМЦдкЖЬЦкФкЩЯеЧЬЌЪЦНЋБЛЮЌГжЁЃ ЁЁЁЁЦкЛѕЪаГЁЕФБэЯжНЯЩЯжмРэадаэЖрЁЃгЩгк708КЯдММДНЋЕНЦкЃЌетвЛжмКЯдМЕФНЛвзМлИёЛљБОЩЯдк4750ЕН4850ЕФеЗљФкВЈЖЏЁЃЖјЧАвЛжмБэЯжЗшПёЕФ709КЯдМЃЌгЩгкЧАЦкЛљВюЩ§ЫЎЙ§ДѓЃЌетвЛжмжагыЯжЛѕЪаГЁдЫааЯрЗДЁЊЁЊВЛеЧЗДЕјЃЌЛљВюЫЎЦНвВДгЧАвЛжмЕФ700ЕузѓгвЯТЕјЕНетвЛжм550ЕузѓгвЁЃ ЁЁЁЁНЛвзЛњЛс ЁЁЁЁЦкЯжЬзРћЗНУцЃЌ708КЯдМНижЙЕНжмЮхНіЪЃ1жмЕФНЛвзЪБМфЃЌвђДЫетвЛжмжаШчЙћГіЯжНЯИпЕФЛљВюЫЎЦНЃЌОЭЪЧКмКУЕФЬзРћЛњЛсЁЃЛиЙЫетвЛжмЕФЛљВюЪ§ОнЃЌПЩвдПДЕНжмШ§ЪеХЬЪБЛљВюЫЎЦННЋНќ130ЕуЃЌЭЖзЪепПЩвдвд70%вдЩЯЕФВжЮЛНЈСЂЬзРћЭЗДчЁЃСэЭтЃЌШчЙћдкДЫЧАвЛжмНЈСЂЬзРћЭЗДчЕФЭЖзЪепЃЌПЩвддкетвЛжмевЕНКЯЪЪЕФНсЪјЭЗДчЕФЛњЛсЁЃШчЙћМЬајГжгаЭЗДчжСЯТжмЃЌдЄМЦвВПЩвддіМг30ЕувдЩЯЕФЪевцЁЃ ЁЁЁЁЪ§ОнЭГМЦ

ЁЁЁЁзЂЪЭЃК ЁЁЁЁ1.РэТлМлИё=ЯжЛѕжИЪ§ЕуЮЛ*exp(r*t/360)ЃЌЦфжаtЮЊЪЃгрЪБМфЃЌrЮЊЮоЗчЯеРћТЪЃЌШЁвЛФъЖЈЦкДцПюРћТЪ ЁЁЁЁ2.вчМлЫЎЦН=ЪЕМЪМлИё-РэТлМлИё ЁЁЁЁ3.НЈвщЬзРћБШР§БэЪОВЩгУЙЩжИЦкЛѕгы50ETFНјааЖЬЯпЬзРћЪБ1ИіжИЪ§БЈМлЖдгІЯжЛѕВПЮЛЕФЪ§СПЃЌМДвЛЪжЙЩжИЦкЛѕНјааЦкЯжЬзРћаш50ETFЕФЪ§СПЮЊЯргІБШР§ГЫвд300ЃЛETFзїЮЊЙЩжИЯжЛѕЕФЬцДњЦЗЃЌЦфгыЙЩжИЯжЛѕжЎМфЕФЙиЯЕВЂЗЧКуЖЈЃЌИУБШР§ЙиЯЕЕФБфЖЏЛсЖдЦкЯжЬзРћаЇЙћВњЩњгАЯьЃЌБиаызЂвтКЭОЋЫуЕФЗчЯе ЁЁЁЁ4.гы50ETFЛљВю=ЪЕМЪМлИё-ETFМлИё*НЈвщЬзРћБШР§ ЁЁЁЁ5.етРяЕФЬзРћЛњЛсЃЌЪЧжИвРОне§ЯђЬзРћГжгаЕНЦкРДЙРЫуЕФЬзРћЛњЛсЃЛЦфЫћЬзРћЗНЗЈКмЖрЃЌВЛФмШЋВПИјГіНЈвщ ЁЁЁЁЛљВюгыМлВюзпЪЦ ЁЁЁЁ ЁЁЁЁ ЁЁЁЁзЂЪЭЃК ЁЁЁЁ6.МлВю=0709КЯдММлИё-0708КЯдММлИё ЁЁЁЁ7.БОБЈИцВЂВЛЬсЙЉСПЩэЖЈжЦЕФЭЖзЪНЈвщЁЃБЈИцЕФзЋаДВЂЮДТЧМАЖСепЕФОпЬхВЦЮёзДПіМАФПБъЁЃжаГЯЦкЛѕбаОПЭХЖгНЈвщЭЖзЪепгІЖРСЂЦРЙРЬиЖЈЕФЭЖзЪКЭеНТдЃЌВЂЙФРјЭЖзЪепеїЧѓзЈвЕВЦЮёЙЫЮЪЕФвтМћЁЃОпЬхЕФЭЖзЪЛђеНТдЪЧЗёЧЁЕБШЁОігкЭЖзЪепздЩэЕФзДПіКЭФПБъЁЃ ЁЁЁЁ8.БОБЈИцзїЮЊвЛжжВйзїНЈвщЃЌНіЙЉЭЖзЪепВЮПМЃЌвђДЫдкЭЖзЪепзїГіЭЖзЪОіЖЈжЎЧАЃЌЧыИљОнздМКЕФЪЕМЪЧщПізїГіИќШчКЮЪЕМЪЕФОіВпЁЃ ЁЁЁЁжаГЯЦкЛѕ ГТЖЋЦТ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||