ВЛжЇГжFlash

|

|

|

аЁТѓЦкМле№ЕДЩЯбя ФкЭтЪаГЁЭЌзрПРжhttp://www.sina.com.cn 2007Фъ08дТ10Ше 00:16 ББОЉжаЦк

ЁЁЁЁФкШнеЊвЊЃК ЁЁЁЁБОдТЙњФкЭтаЁТѓЦкМлЧйЩЊКЯУљЃЌдкЛљБОУцДцдкНЯДѓВювьЕФЧщПіЯТЃЌШдШЛЙВЭЌзрЯьЯђЩЯЕФРжеТЁЃ ЁЁЁЁ7дТЙњФкЧПТѓдкЗсЪеЁЂЭаЪаЪеЙКЁЂЯжЛѕЪаГЁЦНЮШМсЭІЕФзлКЯгАЯьЯТЃЌбнвяСЫвЛЖЮе№ЕДЯђЩЯЕФааЧщЁЃДгЧПТѓжИЪ§ШеЯпЭМПДЃЌБОдТЦкЛѕМлИёзюИпЕуГіЯждкЯТбЎЕФ1870дЊИННќЃЌЖјзюЕЭЕудђГіЯждкдТГѕЕФ1780дЊИННќЃЌВЈЗљ100ЕуФк(ЯТЭМПђЭМЫљЪО)ЃЌЕЋМлИёГЌЙ§ШЅФъЭЌЦкЃЌгы2004ФъЫЎЦНЯрНќЃЌДІгкНќФъРДЕФЭЌЦкРњЪЗИпЮЛЁЃЮвЙњКъЙлОМУЕФПьЫйЗЂеЙЃЌХЉВњЦЗЕШЛљДЁЕиЮЛЩЬЦЗМлИёЫЎЦНећЬхЩЯЩ§ЃЌЙњМвЭГМЦОжХЉДхЫОЕїВщБэУїЃЌНёФъЩЯАыФъЮвЙњХЉВњЦЗЩњВњМлИёЭЌБШЩЯеЧ8.8%ЃЌСИЪГЩњВњМлИёБШШЅФъЭЌЦкЩЯеЧ7.4%ЃЌЦфжаЃЌЙШЮяЩњВњМлИёЭЌБШЩЯеЧ8%ЃЌаЁТѓЩЯеЧ5%ЁЃетЮЊСИЪГЦкЛѕМлИёДІгкИпЮЛЬсЙЉСЫгаСІжЇГХЁЃ ЁЁЁЁЧПТѓжИЪ§ШеЯпЭМ ЁЁЁЁ ЁЁЁЁУРТѓЦкЛѕМлИёдкЬьЦјвђЫиЕФНСЖЏЯТВЛЖЯЩЯбнБфСГЃЌЕЋШдБЃГжСЫе№ЕДЩЯааЕФзпЪЦЁЃВЈЖЏЧјМфдк579УРЗж-661УРЗжМф(ШчЯТЭМЫљЪО)ЃЌгыЩЯдТЕФЭЛЗЩУЭНјЯрБШЃЌБОдТзпЪЦЯрЖдЦНЛКЃЌЕЋЪЧеЧЕјЕФЗљЖШБШНЯДѓЁЃ ЁЁЁЁУРТѓжИЪ§ШеЯпЭМ ЁЁЁЁ ЁЁЁЁвЛЁЂЙњФкаЁТѓЃЌЧсЮшЗЩбя ЁЁЁЁ1ЁЂаЁТѓЗсЪеМЏжаЩЯЪаЮДФмбЙвжЦкМлЩЯеЧ ЁЁЁЁЙњМвСИгЭаХЯЂжааФ7 дТЗнИљОнИїЕивбОЪеЛёЭъБЯЕФаЁТѓВњСПзДПіЃЌЩЯЕїСЫ2007 ФъШЋЙњаЁТѓВњСПдЄВтЪ§жЕЁЃБОдТдЄВтФъФкаЁТѓзмВњСПЮЊ10700ЭђЖжЃЌНЯЩЯдТ10500 ЭђЖжЕФдЄВтЬсИп200 ЭђЖжЃЌНЯЩЯФъЕФ10446 ЭђЖжЕФВњСПдіГЄ254 ЭђЖжЃЌдіЗљ2.43%ЁЃЦфжаЖЌТѓВњСПдЄМЦЮЊ10200 ЭђЖжЃЌНЯЩЯФъЕФ9863 ЭђЖждіГЄ337 ЭђЖжЃЌдіЗљ3.41%ЃЌДКТѓВњСПдЄМЦЮЊ500 ЭђЖжЃЌНЯЩЯФъЕФ583 ЭђЖжМѕЩй83 ЭђЖжЃЌНЕЗљ14.18%ЁЃ ЁЁЁЁаЁТѓВњСПЬсИпвтЮЖзХЙњФкЙЉашЛЗОГНЋМЬајИФЩЦЃЌдкВПЗжЕиЧјЛЙНЋНзЖЮадЕФБэЯжГіЙЉДѓгкЧѓЕФЪаГЁЬиеїЁЃФъФкаЁТѓВњСПЭЌБШдіГЄЕФжївЊдвђЪЧгХжЪЦЗжжЭЦЙуТЪЬсИпЃЌаЁТѓФЖЫыЪ§діМгЃЌДйНјСЫЕЅВњЫЎЦНЕФЬсИпЁЃР§ШчдкШЋЙњзюДѓЕФаЁТѓЩњВњЪЁКгФЯЃЌ2007 ФъаЁТѓСМжжИВИЧТЪДяЕН98%ЃЌЕЅВњ774.6 НяЃЌдіГЄ3%ЃЌгХжЪаЁТѓУцЛ§Дг1999 ФъЕФ280 ЭђФЖЃЌЗЂеЙЕН2007 ФъЕФ4900 ЭђФЖЁЃ ЁЁЁЁСэЭтгы6дТЯрБШЃЌСИгЭаХЯЂжааФаЁТѓЦНКтБэЖд07/08ФъЖШЪ§ОнгаЫљЕїећЁЃ7 дТЗнЃЌдЄВт2007/08 ФъЖШЙњФкжЦЗлаЁТѓЯћЗбСПЮЊ8650 ЭђЖжЃЌЭЌБШГжЦНЃЌ6дТгыДЫЯрЭЌЃЛ7дТФъЖШФкЫЧгУКЭЙЄвЕгУаЁТѓЯћЗбСПРлМЦЭЌБШдіМг85 ЭђЖжЃЌЗжБ№ДяЕН500 ЭђЖжКЭ230 ЭђЖжЃЌ6дТЪ§ОнЮЊ55ЭђЖжЃЌЗжБ№ДяЕН430 ЭђЖжКЭ225 ЭђЖжЃЛ7дТаЁТѓЕФФъЖШзмЯћЗбСПдЄМЦЮЊ10230 ЭђЖжЃЌЭЌБШдіМг112 ЭђЖжЃЌ6дТдЄМЦЪ§ОнЮЊ10125 ЭђЖжЃЌЭЌБШМѕЩй27 ЭђЖжЃЌНЕЗљ0.2%ЃЛГіПкСПдЄМЦЮЊ250 ЭђЖжЃЌЭЌБШдіМг80 ЭђЖжЃЌ6дТГіПкСПдЄМЦЮЊ150 ЭђЖжЃЌЭЌБШМѕЩй50 ЭђЖжЃЛ7 дТЗнЃЌдЄВт2007/08 ФъЖШЙњФкаЁТѓНсгрСПЮЊ530 ЭђЖжЃЌНЯЩЯФъЖШЕФ368 ЭђЖждіГЄ162ЭђЖжЃЌ6 дТЗнЃЌдЄВт2007/08 ФъЖШЙњФкаЁТѓНсгрСПЮЊ435 ЭђЖжЃЌНЯЩЯФъЖШЕФ355 ЭђЖждіГЄ80ЭђЖжЁЃ ЁЁЁЁДгвдЩЯЖдБШПЩвдПДЕНЃЌСИгЭаХЯЂжааФдкЕїИп07/08ФъЖШВњСПЕФЭЌЪБЃЌвВЖдЯћЗбашЧѓЁЂГіПкСПМАНсгрСПНјааСЫЩЯЕїЃЌЙЉТдДѓгкЧѓЕФзДПіЛљБОВЛБфЁЃ ЁЁЁЁШчЙћеевдЭљОбщРДПДЃЌУПФъЖЌТѓЩЯЪаКѓЕФЦпдТЗнЮЊаЁТѓЕФЙЉгІЭњМОЃЌМлИёзюЕЭЁЃНёФъЫфШЛгХжЪаЁТѓЕФЙЉгІдіМгЃЌЕЋЯжЛѕМлИёБЃГжМсЭІЃЌЪЙЧПТѓГЪЯже№ЕДЩЯбяЕФИёОжЁЃ ЁЁЁЁ2ЁЂаЁТѓГЩБОЩЯЩ§ЃЌМлИёЩЯеЧЃЌЪевцдіМг ЁЁЁЁЙњМвЗЂИФЮЏГЦЃЌЮвЙњ2007ФъжїВњЧјаЁТѓФЖОљЕЅВњЬсИпЁЂГЩБОЩЯЩ§ЁЂМлИёЩЯеЧЁЂЪевцдіМгЁЃОнЗЂеЙИФИяЮЏЖдКгББЁЂЩНЮїЁЂКгФЯЁЂЩНЖЋЁЂАВЛеЁЂКўББЁЂНЫеЁЂЫФДЈЁЂЩТЮїЕШ9ИіаЁТѓжїВњЪЁ216ИіЯи(Ъа)2045ИіХЉЛЇаЁТѓЩњВњГЩБОКЭЪевцЧщПіЕФЕїВщЃЌШЋЙњжїВњЧјаЁТѓЦНОљФЖВњ371.7ЙЋНяЃЌБШЩЯФъФЖОљдіМг19.9ЙЋНяЃЌдіЗљЮЊ5.7%ЃЌЮЊРњЪЗзюКУЫЎЦНЁЃЕїВщЯдЪОЃЌКгББЁЂКгФЯЁЂАВЛеЁЂКўББ4ЪЁаЁТѓЕЅВњдіМгЃЌЦфжаЃЌКгББЁЂКгФЯЁЂАВЛеФЖВњОљДя390ЙЋНявдЩЯЃЌОљДДШ§ЪЁРњЪЗаТИпЃЛЩНЖЋЁЂНЫеЁЂЫФДЈЁЂЩТЮїЁЂЩНЮї5ЪЁЕЅВњЯТНЕЃЌЦфжаЃЌЫФДЈЁЂЩТЮїЁЂЩНЮїЯТНЕЗљЖШГЌЙ§СЫ10%ЁЃжїВњЧјаЁТѓУПФЖзмГЩБО424.53дЊЃЌБШШЅФъЩЯЩ§4.9%ЃЌУПФЖЯжН№ГЩБО248.6дЊЃЌБШШЅФъЩЯЩ§5.1%ЁЃжїВњЧјаЁТѓЕФжжжВГЩБОГ§КўББЪЁгыШЅФъЛљБОГжЦНЭтЃЌЦфгрЪЁЗнЕФФЖОљГЩБООљгаВЛЭЌГЬЖШЩЯЩ§ЁЃЭГМЦЯдЪОЃЌ7дТЩЯжабЎЃЌжїВњЧјХЉУёЪЕМЪГіЪл(ЛьКЯ)аТТѓМлИёЦНОљУП50ЙЋНя72дЊЃЌБШЩЯФъШЋФъЦНОљЕФ71.61дЊЃЌТдЩ§0.5%ЁЃ ЁЁЁЁгЩгкаЁТѓЕЅВњЬсИпЃЌМлИёЩЯЩ§ЃЌФЖОљзмВњжЕДя549.8дЊЃЌБШЩЯФъдіМг27.34дЊЃЌдіЗљ5.2%ЃЛПлГ§ГЩБОЃЌФЖОљОЛРћШѓ125.27дЊЃЌБШЩЯФъдіЗљ6.4%ЃЌФЖОљЯжН№Ъевц301.2дЊЃЌдіМг15.3дЊЃЌдіЗљ5.4%ЁЃДгЕїВщЧщПіПДЃЌФПЧАИїаЁТѓжїВњЧјвбТфЪЕЕНЛЇЕФСИЪГВЙЬљН№ЖюЦНОљУПФЖЮЊ21.27дЊЃЌБШШЅФъдіМг36%ЁЃНёФъХЉУёжжжВвЛФЖаЁТѓЯжН№ЪевцКЭВЙЬљЪеШыКЯМЦ322.47дЊЃЌБШЩЯФъдіМг20.96дЊЁЃ ЁЁЁЁжаЙњ2007ФъжївЊХЉзїЮязмГЩБОБфЛЏЧщПіБэ(дЊ/ФЖ)

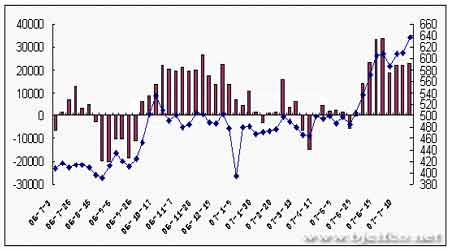

ЁЁЁЁДгЕБЧАЕФаЮЪЦПДЃЌаЁТѓИјХЉУёДјРДЕФЪевцЪЧЯджјЕФЃЌдкСИЪГМлИёзмЬхЩЯеЧЕФДѓБГОАЯТЃЌаЁТѓМлИёЩЯеЧКЯКѕЧщРэЃЌЖјетжжЧщПівВПЩФмЛсгАЯьЯТвЛФъЖШаЁТѓЕФЩњВњЃЌЙЉИјПЩФмЛЙЛсдіМгЁЃгыЪРНчЗЖЮЇЕФМѕВњаЮГЩЖдБШЃЌдкВЛГіЯжжиДѓздШЛджКІЕФЧщПіЯТЃЌЯТвЛФъЖШаЁТѓМЬајдіВњЕФПЩФмадБШНЯДѓЃЌЖјдкЙЉТдДѓгкЧѓЕФзмЬхЧщПіЯТЃЌЮвЙњаЁТѓГіПкЧАОАПДКУЁЃ ЁЁЁЁ3ЁЂГТТѓЖЈЦкХФТєЃЌГЩНЛСПЮШжагаЩ§ ЁЁЁЁзюЕЭЪеЙКМлаЁТѓУПжмЫФШддкНјааЃЌдк7дТзюКѓвЛДЮЕФХФТєжаЃЌМД2007Фъ7дТ26ШедкЙњМвСИгЭНЛвзжааФАВЛеСИЪГХњЗЂНЛвзЪаГЁ(КгББЁЂНЫеЁЂЩНЖЋЁЂКўББЩшЗжЪаГЁ)ЁЂжЃжнСИЪГХњЗЂЪаГЁОйааЃЌЙВХФТєЪ§СПЮЊ41.7ЭђЖжЃЌЪЕМЪГЩНЛ9.89ЭђЖжЃЌГЩНЛБШТЪ23.7%ЁЃАВЛеХњЗЂЪаГЁМЦЛЎХФТєЪ§СПЮЊ31.71ЭђЖжЃЌЪЕМЪГЩНЛ6.89ЭђЖжЃЌзмГЩНЛБШТЪ21.73%ЁЃЦфжаЛьКЯТѓГЩНЛ6.61ЭђЖжЃЌГЩНЛБШТЪ28.99%ЃЌГЩНЛОљМл1462дЊ/ЖжЃЛАзаЁТѓГЩНЛ2800ЖжЃЌГЩНЛБШТЪ4.16%ЃЌГЩНЛОљМл1520дЊ/ЖжЃЛКьаЁТѓГЩНЛ14ЖжЃЌГЩНЛБШТЪ0.06%ЃЌГЩНЛОљМл1440дЊ/ЖжЁЃжЃжнСИЪГХњЗЂЪаГЁМЦЛЎОКМлЯњЪлКгФЯаЁТѓ9.9021ЭђЖжЃЌЪЕМЪГЩНЛ3..0089ЭђЖжЃЌГЩНЛБШТЪ30.39%ЃЌзюИпГЩНЛМл1540дЊ/ЖжЃЌзюЕЭГЩНЛМл1440дЊ/ЖжЃЌГЩНЛОљМл1479дЊ/ЖжЁЃ ЁЁЁЁЖдБШ2007Фъ6дТ28ШезюЕЭЪеЙКМлаЁТѓдкАВЛеСИЪГХњЗЂНЛвзЪаГЁ(НЫеЁЂЩНЖЋЁЂКгББЁЂКўББЩшЗжЛсГЁ)ОйАьЕФНсЙћЁЃБОДЮЙВМЦЛЎНЛвзаЁТѓ30.48ЭђЖжЃЌЪЕМЪГЩНЛ2.23ЭђЖжЃЌЦНОљГЩНЛБШТЪ7.32%ЁЃЦфжаЃКАзаЁТѓМЦЛЎНЛвз4.56ЭђЖжЃЌЪЕМЪГЩНЛ0.62ЭђЖжЃЌГЩНЛБШТЪ13.60%ЃЌОљМл1510дЊ/ЖжЃЛКьаЁТѓМЦЛЎНЛвз3.43ЭђЖжЃЌЪЕМЪГЩНЛ0.10ЭђЖжЃЌГЩНЛБШТЪ2.92%ЃЌОљМл1440дЊ/ЖжЃЛЛьКЯТѓМЦЛЎНЛвз22.49ЭђЖжЃЌЪЕМЪГЩНЛ1.51ЭђЖжЃЌГЩНЛБШТЪ6.71%ЃЌОљМл1455дЊ/ЖжЁЃ ЁЁЁЁзюаТЕФХФТєЧщПігы6дТЕзЯрБШЃЌЮоТлЪЧГЩНЛСПЁЂГЩНЛБШТЪЛЙЪЧГЩНЛОљМлОљГіЯжСЫНЯЮЊУїЯдЕФЩЯЩ§ЁЃетЪЧвђЮЊаТТѓДѓСПЩЯЪаКѓЃЌаТТѓМлИёЮШжаЧїЩ§ЃЌЖдМгЙЄЦѓвЕГЩБОаЮГЩвЛЖЈбЙСІЃЌгЩгкГЩБОЩЯеЧЕФдвђЃЌВЛЩйЦѓвЕЖдгкЪеЙКГТТѓЕФаЫШЄжиаТЩ§Ц№ЁЃ7дТЩЯбЎЃЌУцЗлМгЙЄЦѓвЕЕФЯњЪлДІгкЮШЖЈНзЖЮЃЌЪаГЁЯћЗбашЧѓЮШжаЩдЯдШѕЪЦЃЌГТТѓВЩЙКНјЛѕЧўЕРЮШЖЈЃЌЦѓвЕВЩЙКвтЯђжївЊМЏжаЕНаТаЁТѓЩЯЁЃДЂБИЦѓвЕМЏжаЪеЙКаТаЁТѓЃЌаТаЁТѓГЩБОЩЯЩ§ЃЌеўВпвђЫижЇГжзїгУЧПОЂЃЌаТаЁТѓМлИёЩЯеЧЁЃВПЗжЕиЧјХЉЛЇЯЇЪлаФЬЌНЯжиЃЌТєСИНЯЮЊНїЩїЃЌЖјЪеЙКвтдИШдШЛИпеЧЁЃЕЋе§ЪЧгЩгкХФТєЛњжЦЕФДцдкЃЌЪЙЕУЦѓвЕЪеЙКШдгаЫљбЁдёЃЌвВЪЙЕУаЁТѓМлИёВЂУЛгаЯёЦфЫќХЉВњЦЗМлИёЗЩеЧЃЌЖјЪЧБЃГждквЛИіНЯЮЊЮШЖЈЕФЫЎЦНжЎЩЯЁЃ ЁЁЁЁСљвЛвдРДРњДЮзюЕЭЪеЙКМлаЁТѓЪЕМЪГЩНЛСПЭГМЦ ЁЁЁЁЕЅЮЛЃКЭђЖж

ЁЁЁЁ4ЁЂЪеДЂМЬајПЊеЙЃЌаЁТѓМлИёМсЭІ ЁЁЁЁНижС7дТ25ШежїВњЧјРлМЦЪеЙКаЁТѓ2915.5ЭђЖжЃЌЮЏЭаЪеДЂПтЕуАДзюЕЭЪеЙКМлЪеЙК2253.9ЭђЖжЁЃОнЭГМЦЃЌНижС7дТ25ШеЃЌКгББЁЂЩНЮїЁЂНЫеЁЂАВЛеЁЂЩНЖЋЁЂКгФЯЁЂКўББЁЂЫФДЈЁЂЩТЮї9ИіаЁТѓжїВњЪЁИїРрСИЪГЦѓвЕРлМЦЪеЙК2007ФъаТВњаЁТѓ2915.5ЭђЖжЃЌЦфжаЃКЙњгаСИЪГЦѓвЕЪеЙК2613.7ЭђЖжЃЌеМЪеЙКзмСПЕФ89.6%ЃЌБШЩЯФъЭЌЦкМѕЩй60ЭђЖжЁЃ ЁЁЁЁХЉЛЇЯЇЪлаФЬЌЃЌТєСИНЯЮЊНїЩїЃЌЪаГЁСИдДЧїНєЁЃЖјдьГЩетжжЧщПіЕФдвђГЩБОЩЯеЧЃЌвЛЗНУцдьГЩСИЪГМлИёЩЯеЧЫћУЧВЮПМШЅФъЭаЪаЪеЙККѓЦкЕФМлИёЩЯеЧЧщПіЃЌдЄМЦКѓЦкТѓМлЩЯеЧЃЌашЧѓШдЛсдіМгЃЌМгЩЯВЛЖЯдіМгЕФжжжВГЩБОЃЌвђДЫашвЊИќКУЪевцЁЃетжжЧщПіЭЌЪБвВНЋЖдаЁТѓМлИёаЮГЩжЇГХЁЃ ЁЁЁЁ5ЁЂЙњФкЭтМлВюУїЯдЃЌаЁТѓГЪЯжОЛГіПкИёОж ЁЁЁЁ1-6дТЮвЙњаЁТѓГіПкЭЌБШДѓЗљдіГЄЃЌГЪОЛГіПкИёОжЃЌдЖГЌШЅФъЭЌЦкЁЃОнКЃЙиЭГМЦЃЌ6дТЗнЮвЙњаЁТѓГіПкНЯЩЯдТДѓЗљдіМгЃЌГіПкаЁТѓ281,352ЖжЃЌЭЌБШДѓді2,034.9%ЃЛНјПкаЁТѓ1,787ЖжЃЌЭЌБШМѕЩй96.2%ЁЃ1-6дТЮвЙњРлМЦНјПкаЁТѓ70,322ЖжЃЌЭЌБШМѕЩй77.7%ЃЛГіПк908,659ЖжЃЌдіМг195.7%ЁЃЕН6дТФЉЃЌЮвЙњаЁТѓНёФъОЛГіПкзмСПДя83.83ЭђЖжЁЃСэЭтДгНјГіПкНсЙЙЗжЮіЃЌЮвЙњНјПкРДдДЕижївЊЮЊУРЙњКЭАФДѓРћбЧЃЌЮвЙњДгСНЙњНјПкЕФаЁТѓЪ§СПЭЌБШЯТНЕНќ100%ЁЃжївЊГіПкЙњЮЊКЋЙњЃЌЭЌБШДѓді60БЖЃЌЖјЯђгЁФсЁЂШеБОЕФГіПкдіЗљвВЗжБ№ДяЕН2БЖМАНќ30БЖЃЌДЋЭГГіПкЙњгЁФсвВаЁгадіМгЁЃЖјЧвгІЕБзЂвтЃЌЮвЙњГіПкаЁТѓГ§ДЋЭГЫЧгУаЁТѓжЎЭтЃЌгХжЪаЁТѓвВгаНЯДѓЪ§СПЕФдіМгЁЃетжжГіПкаЮЪЦЕФЗЂеЙЃЌвЛЗНУцЪЧгЩгкЮвЙњаЁТѓФПЧАЙЉашЛљБОЦНКтЃЌСэвЛЗНУцвВЪЧЙњЭтаЁТѓЖЬШБЫљаЮГЩЕФБиШЛЗДгІЁЃЫфШЛаЁТѓГіПкСПНЯЩйЃЌЖдЮвЙњгАЯьЕФгаЯоЃЌЕЋЙњЭтФПЧАБШНЯЙизЂЮвЙњаЁТѓЕФГіПкаЮЪЦЁЃЖјЧвШчЙћГіПкНсЙЙФмгаЫљИФЩЦЃЌЮДРДЮвЙњаЁТѓГіПкСППЩФмЛсМЬајдіГЄЁЃетНЋгааЇЛКНтЙњФкаЁТѓВњСПВЛЖЯдіМгЧвПтДцбЙСІКмДѓЕФОжУцЃЌГЄЦкРћКУЁЃ ЁЁЁЁЖўЁЂЬьЦјЪаНСЖЏЃЌЙњЭтаЁТѓВЈЖЏЯђЩЯ ЁЁЁЁБОдТЭтХЬаЁТѓЕФжїДђвђЫиЪЧЬьЦјЃЌМѕВњдЄЦкдйМгЩЯЛсЖдзмВњСПаЮГЩжиДѓЭўаВЕФЦјКђвђЫиЃЌЪЙЭтХЬаЁТѓВЈЖЏМгОчЁЃ ЁЁЁЁЙњМЪЙШЮяРэЪТЛс(IGC)жмЫФЗЂВМБЈИцЃЌНЋШЋЧђаЁТѓЦкФЉПтДцЪ§ОнЕїИпСЫ100ЭђЖжЃЌетЪЧвђЮЊаЁТѓгУСПдЄМЦЕЭгкдчЯШдЄЦкЃЌГЌЙ§СЫВњСПЩЯЕїЕФЗљЖШЁЃIGCФПЧАдЄМЦ2007/08ФъЖШШЋЧђаЁТѓВњСПЮЊ6.137вкЖжЃЌБШЩЯдТЕїЕЭСЫ70ЭђЖжЃЌЕЋЪЧШдБШЩЯФъдіГЄ2300ЭђЖжЁЃШЋЧђаЁТѓВњСПЕїЕЭЕФдвђдкгкХЗУЫЬьЦјВЛРћЕМжТаЁТѓВњСПЪмЫ№ЃЌГЌЙ§СЫжаЙњвдМАЖРСЊЬхЙњМЪВњСПЕФЩЯЕїЗљЖШЁЃБОдТIGCНЋжаЙњаЁТѓВњСПЪ§ОнЩЯЕїСЫ300ЭђЖжЃЌЮЊ1.05вкЖжЁЃЖРСЊЬхЙњМвЕФВњСПЪ§ОнЩЯЕїСЫ50ЭђЖжЃЌЮЊ8640ЭђЖжЁЃХЗУЫаЁТѓВњСПЪ§ОнЯТЕїСЫ290ЭђЖжЃЌЮЊ1.267вкЖжЁЃБОдТIGCНЋ2007/08ФъЖШШЋЧђаЁТѓЦкФЉПтДцЪ§ОнЩЯЕїСЫ100ЭђЖжЃЌЮЊ1.12вкЖжЃЌЕЋЪЧБШЩЯФъМѕЩй400ЭђЖжЃЌетЪЧвђЮЊаЁТѓгУСПЪ§ОнЯТЕїЁЃIGCНЋ2007/08ФъЖШШЋЧђаЁТѓгУСПЪ§ОнЯТЕїСЫ200ЭђЖжЃЌЮЊ6.17вкЖжЃЌЕЋШдИпгкЩЯФъЕФ6.11вкЖжЁЃаЁТѓгУСПЪ§ОнЯТЕїЕФдвђдкгкХЗУЫЫЧСЯгУСПдЄЦкМѕЩйЁЃ ЁЁЁЁОнУРЙњХЉвЕВП(USDA)7дТ12ШедчГПЙЋВМЕФзюаТдТЖШБЈИцЃЌ2007/08ФъЖШЃЌУРЙњаЁТѓдЄМЦВњСПЮЊ5.81вкЖжЃЌЦкФЉПтДц1.138вкЖжЃЌЖј6дТдЄМЦВњСП5.9вкЖжЃЌПтДц1.206вкЖжЃЌОљгаЫљЕїЕЭЁЃЕЋГіПкСПдђгЩ6дТЕФ2.722вкЖжЕїжС7дТЕФ2.858вкЖжЃЌгаЫљЬсИпЁЃЦфжазюЮЊЯджјЕФЪЧЃЌБЈИцЯТЕїСЫЫљгаЖЌаЁТѓВњСПдЄЙРЁЃЖјЖдЪРНчаЁТѓВњСПОпЬхдЄВтжЕШчЯТЃК7дТдЄВтВњСПЮЊ6.1227вкЖжЃЌЦкФЉПтДц1.1655вкЖжЃЌГіПкСП1.0757вкЖжЃЌЖј6дТдЄВтВњСПЮЊ6.1015вкЖжЃЌЦкФЉПтДц1.1203вкЖжЃЌГіПкСП1.0742вкЖжЁЃгыУРЙњаЁТѓЕФЧщПіВЛЭЌЃЌЪРНчаЁТѓВњСПЃЌЦкФЉПтДцОљгаЫљЩЯЕїЃЌетЪЧвђЮЊЃЌUSDAНЋЮвЙњ07/08ФъЖШаЁТѓВњСПгЩ1.00вкЖжЕїИпжС1.05вкЖжЃЌжаЙњвђЫиГЩЮЊдЄВтЪРНчаЁТѓВњСПдіМгЕФжївђЁЃетЗнБЈИцЖдУРЙњаЁТѓЖјбдУЛгаРћПевђЫиЃЌЭтХЬаЁТѓШдЪмМѕВњЬсеёЖјЮЌГжИпЮЛЃЌетвЛвђЫиЛЙЛсГЩЮЊЙњМЪаЁТѓЦкЛѕЪаГЁГЄЦкзпХЃЕФвЛИіЛљДЁЁЃ ЁЁЁЁБОдТЖдЭтХЬаЁТѓгАЯьзюДѓЛЙВЛНіЪЧСНЗнБЈИцЃЌЖјЪЧХЗжоЕФЬьЦјЁЃ7дТжаЯТбЎЃЌХЗУЫжївЊТѓЧјЦеБщНЕгъЃЌЪеИюзївЕжаЖЯЃЌНЕгъВЛЕЋЪЙЪеИюбгЦкЃЌЛЙПЩФмгАЯьЕНаЁТѓЦЗжЪКЭВњСПЃЌХЉЛЇУЧЫфвбзіКУЪеИюзМБИЃЌЕЋгЩгкЭСШРЪЊЖШЙ§ДѓЖјЮоЗЈНјааЃЌЪаГЁЖдХЗУЫаЁТѓЧБдкМѕВњгњЗЂЕЃгЧЁЃОнЕТЙњЯжЛѕШЫЪПГЦЃЌгЩгкГіЯжСЫБЉгъКЭЕЭЮТЬьЦјЃЌПЩФмЕМжТЕТЙњаЁТѓЪеИюЕЂИщЃЌВЂЖдаЁТѓжЪСПВњЩњВЛРћгАЯьЁЃЕТЙњЖЋВПвдМАХЗжоББВПвЛаЉЕиЧјНќМИЬьБЉгъВЛЖЯЁЃгыДЫЭЌЪБЃЌдкХЗжоФЯВПвЛаЉЙњМвЃЌШШРЫвВЖдХЉзїЮядьГЩСЫВЛРћгАЯьЁЃаЁТѓВњЧјЬьЦјзДПіЖёСгЃЌЬсеёСЫаЁТѓМлИёДѓЗљЩЯеЧЃЌЦфжаККБЄКЭRostockЕиЧјЕФаЁТѓМлИёЩЯеЧЃЌАЭРшMATIFаЁТѓМлИёЭЌбљзпИпЁЃдкБЃМгРћбЧКЭТоТэФсбЧЃЌИЩКЕПЩФмЛсЕМжТаЁТѓМѕВњЃЌЪЙЕУетСНИіЙњМвГЩЮЊаЁТѓОЛНјПкЙњЁЃ ЁЁЁЁгЩгкЬьЦјвђЫиВЛЖЯзѓгвШЫУЧЖдгкВњСПКЭПтДцБфЛЏЕФдЄЦкЃЌОіЖЈШЫУЧЖдгкШЋЧђаЁТѓПтДцНєеХЧщПіЕФМсЖЈГЬЖШЃЌвђДЫЭтХЬЦкЪаФПЧАПДЬьЦјСГЩЋааЪТЃЌЫцзХЬьЦјЧщПіЕФБфЛЏЖјВЈЖЏЁЃФПЧАХЗжоВЛШнРжЙлЕФЬьЦјзДПіИќГЩЮЊУРЙњаЁТѓВЛЖЯЧПЪЦзпИпЕФжЇГжЃЌвђЮЊХЗжоаЁТѓЕФМѕВњНЋЛсЪЙЕУУРЙњаЁТѓЕФОКељЖдЪжЪЕСІМѕШѕЃЌДгЖјдіМгУРЙњаЁТѓЕФГіПкСПЁЃзюаТЙЋВМЕФУРЙњаЁТѓЕФГіПкЧщПіЯдЪОСЫетбљЕФаХЯЂЃЌНижС7дТ19ШеЕБжмЃЌУРЙњ2007-08ФъЖШаЁТѓОЛЯњЪл2,077,500ЖжЃЌАЃМАЁЂвтДѓРћЁЂФІТхИчЖМГЩЮЊЦфДѓТђМвЁЃНёКѓМИИідТУРТѓШдЪЧШЋЧђТђМвЪзбЁЃЌвђЮЊХЗжоаЁТѓПтДцНєЫѕЃЌВЛФмЯёШЅФъФЧбљДѓзкГіПкаЁТѓЁЃетНЋЛсгаСІжЇГХУРТѓЦкЛѕзпЪЦЁЃ ЁЁЁЁШ§ЁЂЙњФкЭтЛљН№ГжВжЧщПі ЁЁЁЁCBOTаЁТѓЛљН№ОЛГжВжБфЛЏгыЦкЛѕМлИёЖдБШ ЁЁЁЁ ЁЁЁЁБОдТвдРДЃЌЫфШЛЛљН№ОЛЖрГжВждіСПгыЩЯдТЯрБШгаЫљЯТНЕЃЌЕЋШдЮЌГждкИпЮЛЃЌЖјаЁТѓЦкЛѕМлИёШДТХДДаТИпЃЌЛљН№ГжВжЮШНЁЃЌЖјБОдТЦкМлЗЩеЧИќЖрЪЧНшгУСЫЬьЦјЬтВФЃЌе§ШчЮвУЧЩЯдТдјЬсЕНЕФФЧбљЃЌЬьЦјЪаВЛЖЯДЬМЄзХЭтХЬЩЯеЧЕФЩёОЃЌЖјБОдТГЃМћЕФЕЅШеДѓЗљМлИёВЈЖЏвВЪЧвђЮЊетвЛЬтВФЕФМЋЖШВЛЮШЖЈаддьГЩЕФЃЌЬьЦјвЛЕЉЩдгаРћгкЪеЛёЕФЧщПізЊБфЃЌЦкМлБуДѓЖЏИЩИъЁЃЭЌЪБвВПЩвдПДЕНЛљН№ЖдКѓЪааЁТѓШдБЃГжЮШНЁЭЖзЪЁЃКѓЪаЭтХЬаЁТѓЕФЧщПіПЩФмЛсАщЫцИїаЁТѓжїВњЙњЕФЪЕМЪЪеЛёЧщПіМАЪРНчИёОжЕФНјГіПкБфЛЏЖјВЈЖЏЁЃ ЁЁЁЁгыЭтХЬВЈЖЏЩЯааЕФЧщПіЯрЖдееЃЌЮвЙњ7дТЧПТѓвВГЪЯжСЫКмКУЕФЩЯЩ§ЃЌ709,801ЫЋжїСІВЂДцЕФЧщПідк7дТЕФЦкЪажаИёЭтШЧблЃЌвВЮќв§СЫДѓБЪзЪН№НјШыЃЌГЩНЛГжВжЗЧГЃЛюдОЁЃЙњФкГжВжГЪЯжвдЯТЕФБфЛЏЃК

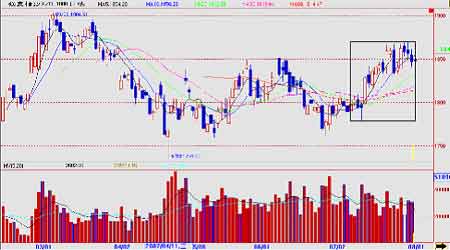

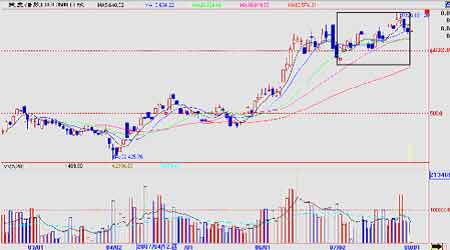

ЁЁЁЁзЂЃКжїСІГжВжжИжЃНЛЫљЙЋВМЕФЧА20УћЛсдБГжВжЁЃ ЁЁЁЁЖдБШ7дТЕзКЭ6дТЕзЕФГжВжПЩвдПДГіЃЌаЁТѓЖрПеЫЋЗНГжВжОљгаЫљЯТНЕЃЌжїСІОЛЖрГжВжЯТНЕЃЌЪаГЁЖдгкКѓЪаЧїгкНїЩїЁЃПеЭЗОггкжїСІЃЌЯТдТаЁТѓзпЪЦПЩФмЪмЕНвЛЖЈбЙжЦЁЃ ЁЁЁЁДгЧА20УћГжВжРДПДЃЌЖрПеОљМѕВжЁЃБОдТЯжЛѕМсЭІЬсЙЉжЇГХЭтЃЌзЪН№ЪаЕФЬиеївВдкЫЋжїСІжЎвЛЕФ709ЩЯЯдЯжЮовЩЁЃдкВжЕЅНЯЩйЧщПіЯТЃЌЖрЭЗДѓОйНјЙЅдьГЩДѓСПГжВжжЎЪЦЁЃЖјдкзюаТВжЕЅжмБЈЗЂВМЧАКѓЃЌ709ДѓОйЦНВжЛиЕїЃЌДг1900ИпЕуЛиТфЃЌ2006ФъзЂВсЕФВжЕЅЪ§СПЫфШЛКмЩйЃЌЕЋзюаТЯдЪОгааЇдЄБЈДѓОйдіМгНќ6000еХЁЃ709БЦВжжЎЪЦвбНЅЯћМѕЃЌЕЋЖрЭЗжїСІШдГжВжНЯДѓЃЌЖЬЦкШдгаЗДЕЏПЩФмЁЃ ЁЁЁЁЫФЁЂКѓЪаеЙЭћ ЁЁЁЁЙњФкаЁТѓЙЉгІШдГфдЃЃЌЭаЪаеўВпжЇГХМлИёЦНЮШЃЌНёФъЭаЪааЁТѓЪеЙКСППЩФмЕЭгкШЅФъЁЃДгРњЪЗОбщПДЃЌОХдТЗнПЊЪМЃЌаЁТѓЯћЗбНЋНјШыЭњМОЃЌЯжЛѕМлИёЮШВНЩЯЩ§ЁЃЖјОЙ§7дТВЛНЕЗДеЧЕФЩЯЩ§жЎКѓЃЌдТЕзЧПТѓЕФЛиЕївВПЩФмЛсГЩЮЊвЛжжаХКХЃЌ8дТаЁТѓЯжЛѕМлИёШдПЩФмдкеўВпжЇГХЯТБЃГжЦНЮШЃЌдкЭаЪаЪеЙКНсЪјКѓашЧѓЦєЖЏвВПЩФмЛсБШНЯЦНЮШЕФЙ§ЖЩЃЌЖјЧПТѓМлИёдкЛљБОУцжЇГжЯТЃЌПЩФмШдЛсГЪЯжЧјМфе№ЕДЕФОжУц(1750-1900)ЃЌВЈЖЏЗљЖШгаЯоЁЃ ЁЁЁЁ ЁЁЁЁББОЉжаЦк бюРђФШ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||