І»Ц§іЦFlash

|

|

|

|

№ъҙўіцКЦҙМјӨМЗјЫ·ҙЧӘ әуКРҪ«јМРшұЈіЦЙПХЗКЖН·(2)http://www.sina.com.cn 2007Дк08ФВ09ИХ 08:41 ұұҫ©ЦРЖЪ

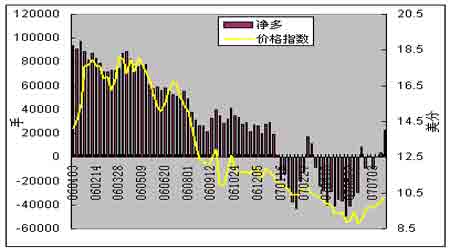

ЎЎЎЎ¶юЎў№ъјККіМЗ№©РиРОКЖИФІ»АЦ№Ы ёч№ъС°ЗуҪвҫцЦ®өА ЎЎЎЎ1ЎўF.O. LichtЙПөчИ«ЗтКіМЗІъБҝЦБ1.673ТЪ¶Ц ЎЎЎЎВЧ¶ШПыПўЈ¬өВ№ъ·ЦОц»ъ№№F.O. Licht°С¶Ф2006/07ХҘјҫИ«ЗтКіМЗІъБҝФӨІвҙУФӯАҙөД1.618ТЪ¶ЦЙПөчЦБ1.673ТЪ¶ЦЈ¬ёЯУЪЙПХҘјҫ1.526ТЪ¶ЦөДЛ®ЖҪЎЈН¬КұF.O. LichtұнКҫЈ¬2007/08ХҘјҫөДІъБҝИФ»бјМРшФцјУЎЈ ЎЎЎЎLichtЛөЈ¬СЗЦЮ№ъјТКіМЗІъБҝөДФцІъКЗИ«ЗтіцПЦФцІъҫЦГжөДЦчТӘНЖ¶ҜБҰЈ¬ЖдЦРФЪФцјУөДІъБҝЦРЈ¬УЎ¶ИФцІъөДІҝ·ЦХјБЛ66%ЧуУТЎЈ ЎЎЎЎ°ҙХХФӨІвЈ¬ҪсДкҝЙУГУЪКіМЗіцҝЪөДКіМЗКэБҝУРҝЙДЬҙтЖЖАъК·јЗВјЈ¬ҙпөҪ5130Нт¶ЦөДЛ®ЖҪЈ¬ұИЙПХҘјҫөДіцҝЪБҝФцјУБЛ770Нт¶ЦЈ¬¶шіцҝЪБҝөДФцјУҪ«јМРшјУҙу№ъјККіМЗјЫёсЙПХЗөДС№БҰЎЈ¶шҫЭLichtіЖЈ¬ОЁТ»ДЬ№»ҝмЛЩёДұдДҝЗ°№©РиІ»ЖҪәвөДЧҙҝцөД°м·ЁҫНКЗФЪ2007/08ХҘјҫіцПЦУ°ПмёКХбІъБҝөД¶сБУМмЖшЗйҝцЎЈ ЎЎЎЎҫЭLichtөД·ЦОцјТіЖЈ¬ПВХҘјҫИ«ЗтөДКіМЗІъБҝ»№Ҫ«ФЪДҝЗ°өДІъБҝ»щҙЎЙПФцјУ400-500Нт¶ЦЈ¬ө«ФЪПВХҘјҫ»№Г»УРөҪАҙЦ®З°Ј¬јЫёсІ»»біцПЦҙу·щөДПВөшРРЗйЎЈ°СМмЖшөДТтЛШЕЕіэФЪНвЈ¬2007/08ХҘјҫөДҝвҙжТІҪ«јУҙуЎЈ ЎЎЎЎ2ЎўISO:07-08ЦЖМЗДкИ«ЗтКіМЗ№©ёшИФҪ«№эКЈ ЎЎЎЎөАЗнЛ№ВЧ¶ШПыПўЈ¬№ъјКМЗТөЧйЦҜ(ISO)ФЪ7ФВ11ИХ·ўұнөДФВ¶ИұЁёжЦРИПОӘЈ¬ҫЎ№Ь№ъјКМЗјЫЖ«өНЈ¬ө«ТтМмЖшМхјюҪПәГЈ¬јУЙПКЬЦР№ъЎўУЎ¶ИәНМ©№ъөДёКХбЙъІъіЦРшҝҙәГөДУ°ПмЈ¬№АјЖ07-08ЦЖМЗДкИ«ЗтКіМЗИФҪ«ҙҰУЪ№©ёш№эКЈЧҙМ¬ЎЈ ЎЎЎЎУЙУЪ06-07ЦЖМЗДкИ«ЗтКіМЗКРіЎ№©ёшҙуБҝ№эКЈЈ¬ҪсДк6ФВ·ЭЕҰФјәНВЧ¶ШБҪҙуЖЪМЗКРіЎТ»ЦұҙҰУЪПВөшЧҙМ¬Ј¬І»№эЈ¬КЬ°НОчјУҙуҫЖҫ«ЙъІъБҰ¶ИТФј°ГАФӘЖЈИнөДЦ§іЕЈ¬ЖЪМЗјЫёсөДөш·щІўІ»КЗәЬҙуЎЈ ЎЎЎЎISOИПОӘЈ¬ҙУДҝЗ°өДЗйҝцҝҙЈ¬№АјЖҪсДк°НОчМЗі§УГУЪЙъІъҫЖҫ«өДёКХбКэБҝҝЙДЬ»бі¬№эУГУЪЙъІъКіМЗөДёКХбКэБҝЎЈКЬ№ъјККРіЎ¶ФҫЖҫ«өДРиЗуБҝФцјУөДҙМјӨЈ¬јУЙП7ФВ1ИХәу°НОч°СІфИлЖыУНЦРөДҫЖҫ«ұИАэМбЙэөҪ25%Ҫ«ҙМјӨБЛ°НОч№ъДЪҫЖҫ«Пы·СЈ¬№АјЖ°НОчМЗі§Ҫ«јМРшјУҙуҫЖҫ«ЙъІъөДБҰ¶ИЎЈ ЎЎЎЎКэҫЭПФКҫЈ¬өҪ6ФВ15ИХКұ°НОчөДКіМЗІъБҝТСҙУИҘДкН¬ЖЪөД601Нт¶ЦјхЦБ538Нт¶ЦЈ¬¶шҫЖҫ«ІъБҝФтҪПИҘДкН¬ЖЪөДІъБҝФціӨБЛ10%Ј¬ҙпөҪБЛ42.2ТЪ№«ЙэЈ¬МЗі§УГУЪЙъІъҫЖҫ«өДёКХбұИАэТСҙУИҘДкН¬ЖЪөД51.1%ЙПЙэЦБ56%ЎЈ ЎЎЎЎЦБУЪЖдЛыІъМЗ№ъЈ¬ISOИПОӘЈ¬ҪсДк¶нВЮЛ№өДМрІЛЦЦЦІГж»эТСҙпөҪ104Нт№«ЗкТвО¶ЧЕ07-08ЦЖМЗДкЖЪјд¶нВЮЛ№өДКіМЗҪшҝЪБҝҪ«ҪшТ»ІҪјхЙЩЈ»№АјЖ06-07ЦЖМЗДкЦР№ъөДКіМЗІъБҝ»щұҫУл1,200Нт¶ЦөДПы·СРиЗуБҝПаөұЈ¬ө«07-08ЦЖМЗДкЦР№ъөДКіМЗІъБҝУРҝЙДЬ»бі¬№э1,300Нт¶ЦЈ»ФЪФӨЖЪёКХбІъБҝҝЙНыҙпөҪ7,000Нт¶ЦөДұіҫ°ПВЈ¬№АјЖ07-08ЦЖМЗДкИ«ЗтөЪ¶юҙуКіМЗіцҝЪ№ъ--М©№ъөДКіМЗіцҝЪБҝҝЙНыЙПЙэөҪ2003ДкТФАҙ500Нт¶ЦөДЧоёЯЛ®ЖҪЎЈ ЎЎЎЎ3ЎўJOB:РВЦЖМЗДк°НОчЦР-ДПІҝҝЙНыІъХб4.10ТЪ¶Ц ЎЎЎЎөАЗнЛ№°НОчКҘұЈВЮПыПўЈ¬°НОч№ъДЪМЗТөЧЙСҜ»ъ№№JOBИПОӘЈ¬КЬҪсДк°НОчЦР-ДПІҝөШЗшҝӘХҘКұјдНЖіЩөДУ°ПмЈ¬№АјЖ07-08ЦЖМЗДк°НОчЦР-ДПІҝөШЗшөДёКХбІъБҝҪППИЗ°өДФӨЖЪҪ«ПВҪө2.4%Ј¬ҪцДЬҙпөҪ4.10ТЪ¶ЦЈ¬І»№эЈ¬ұұІҝ-¶«ұұІҝөШЗшөДёКХбІъБҝУРНыҙУ06-07ЦЖМЗДк5,500Нт¶ЦФцЦБ6,000Нт¶ЦЎЈ ЎЎЎЎУЙУЪҪсДкЦР-ДПІҝөШЗшМЗі§ҝӘХҘөДПа¶ФҪПНнЈ¬јУЙПҪсДк5ФВД©УкЛ®Ж«¶аЈ¬№АјЖҪсДкЦР-ДПІҝөШЗшҪ«УРФј1,000Нт¶ЦөДёКХбІ»ДЬҙУМпАпКХёоЙПАҙЎЈ ЎЎЎЎҪсДк5ФВ·ЭJOBФшФӨЖЪ07-08ЦЖМЗДк°НОчЦР-ДПІҝөШЗшөДёКХбІъБҝҪР06-07ЦЖМЗДкҪ«ФціӨ13.2%Ҫ«Ј¬ҙпөҪ4.20ТЪ¶ЦөДЛ®ЖҪЎЈ ЎЎЎЎУЙУЪҪсДкҫЖҫ«өДКЫјЫФ¶Ф¶ёЯУЪКіМЗөДКЫјЫЈ¬№АјЖ07-08ЦЖМЗДк°НОчЦР-ДПІҝөШЗшМЗі§Ҫ«ДГіц55%өДёКХбАҙЙъІъҫЖҫ«Ј¬ҙпөҪJOBЦчИОВнАпСЗ-І®ҪЬЛ№ПИЗ°ФӨјЖөД53%-55%өДЙППЮЈ¬ҫЖҫ«ІъБҝҪ«ҝЙНыҙпөҪ188ТЪ№«ЙэөДЛ®ЖҪЈ¬ҪП06-07ЦЖМЗДк160ТЪ№«ЙэөДІъБҝФціӨ14.8%Ј»КЈУаөД45%өДёЙХвҪ«УГАҙЙъІъКіМЗЈ¬КіМЗІъБҝУРНыҙпөҪ2,570Нт¶ЦЈ¬јёұҫУы06-07ЦЖМЗДкөДІъБҝПаөұЈ¬ҙЛНвЈ¬№АјЖ07-08ЦЖМЗДк°НОчұұІҝ-¶«ұұІҝөШЗшөДКіМЗІъБҝУРНыҙпөҪ440Нт¶ЦЈ¬ҫЖҫ«ІъБҝУРНыҙпөҪ25ТЪ№«ЙэЎЈ ЎЎЎЎЦБУЪіцҝЪЈ¬№АјЖ07-08ЦЖМЗДк°НОчөДКіМЗіцҝЪЧЬБҝҪ«ВФёЯУЪ06-07ЦЖМЗДкөД2,000Нт¶ЦЈ¬ҙпөҪ2,020Нт¶ЦөДЛ®ЖҪЈ¬ө«ҫЖҫ«іцҝЪБҝҝЙДЬ»бТтАҙЧФГА№ъКРіЎөДРиЗуБҝјхЙЩ¶шҙУ06-07ЦЖМЗДкөД39ТЪ№«ЙэјхЦБ26ТЪ№«ЙэЎЈ ЎЎЎЎҙУҪсДкөДЗйҝцҝҙЈ¬№АјЖ°НОчЦұҪУіцҝЪөҪГА№ъКРіЎөДҫЖҫ«КэБҝҝЙДЬ»бјұҫзјхЙЩЈ¬°НОчІъҫЖҫ«ҙуІҝ·ЦҪ«ҙУјУАХұИөШЗшЧӘҝЪөҪГА№ъКРіЎЎЈГА№ъКЗ°НОчІъҫЖҫ«өДөЪТ»ҙуВтЦчЈ¬°ҙХХГА№ъПЦРРБў·ЁөД№ж¶ЁЈ¬°НОчЦұҪУіцҝЪөҪГА№ъКРіЎөДҫЖҫ«Ҫ«ұ»ХчКХ54ГА·Ц/јУВШөДҪшҝЪ№ШЛ°Ј¬¶шҙУјУАХұИөШЗшЧӘҝЪөҪГА№ъКРіЎөДҫЖҫ«ФтГжҪ»ҪшҝЪ№ШЛ°ЎЈ ЎЎЎЎІ»№эЈ¬°НОчКҘұЈВЮЦЭХбІъБӘГЛ(Unica)јбіЦИПОӘ07-08ЦЖМЗДк°НОчЦР-ДПІҝөШЗшҪ«ІъХб4.20ТЪ¶ЦөДЛ®ЖҪЈ¬ұұІҝ-¶«ұұІҝөШЗшІъХб5,400Нт¶ЦЎЈҙЛЗ°°НОч№ъДЪМЗТөЧЙСҜ»ъ№№DatagroФшФӨЖЪ07-08ЦЖМЗДк°НОчЦР-ДПІҝөШЗшҪцДЬІъХб4.15ТЪ¶ЦЈ¬¶шұұІҝ-¶«ұұІҝөШЗшөДёКХбІъБҝФтҪ«ҙпөҪ5,650Нт¶ЦЎЈ ЎЎЎЎ4ЎўУЎ¶ИЦШөгА©ҙуФӯМЗіцҝЪКРіЎ ЎЎЎЎРВөВАпПыПўЈ¬ҫЭУЎ¶ИКіМЗ№ӨТөТ»ёЯј¶№ЩФұ7ФВЦРС®іЖЈ¬ОӘХщИЎөҪёьөҪөДКРіЎ·Э¶оЈ¬УЎ¶ИҪ«ЦрІҪПтЦЬұЯ№ъјТФӯМЗКРіЎҪш·ўЈ¬ФцјУФӯМЗіцҝЪКэБҝЎЈ ЎЎЎЎУЎ¶ИМЗі§Рӯ»б»біӨShanti Lal JainЛөЈәЎ°ОӘКІГҙУЎ¶ИСуЦЬұЯөД№ъјТ»бПт°НОчХвёцҫаАлОТГЗК®Нт°ЛЗ§АпөД№ъјТ№әВтФӯМЗДШЈҝИз№ыЛыГЗПтОТГЗІЙ№әФӯМЗөД»°Ј¬ЛыГЗҪ«»бјхЙЩФЛ·СіЙұҫЎЈУЙУЪФӯМЗөДКХТжТӘұИ°ЧМЗөДКХТжёЯЈ¬ТтҙЛФЪОҙАҙБҪДкөДКұјдДЪЈ¬УЎ¶ИөДФӯМЗіцҝЪБҝҪ«»бХјКіМЗіцҝЪБҝөД80%ЎЈЎұ ЎЎЎЎҫЭТөДЪЧЁјТіЖЈ¬Из№ыУЎ¶ИІ»°СФӯМЗјУ№ӨіЙ°ЧМЗЈ¬ДЗГҙЖҪҫщГҝ¶ЦКіМЗҪ«ҪЪКЎ700-800В¬ұИөДіЙұҫЎЈУЎ¶ИҪ«јУҙу°ЧМЗәНФӯМЗөДіцҝЪБҰ¶ИЈ¬ҙУДҝЗ°өДЗйҝцАҙҝҙЈ¬ИЛГЗ¶ФУЪУЎ¶ИФӯМЗөДРиЗуХэФЪФцјУЎЈ ЎЎЎЎФЪҪсДкҪбКшөД2006/07ХҘјҫөұЦРЈ¬УЎ¶ИөДКіМЗІъБҝҪ«ҙУЙПХҘјҫөД1930Нт¶ЦФцјУөҪ2850Нт¶ЦөДАъК·ЧоёЯЛ®ЖҪЈ¬НЖ¶ҜБЛКіМЗөДіцҝЪҪшіМЎЈ¶ш°ҙХХФӨІвЈ¬2007/08ХҘјҫУЎ¶ИөДКіМЗІъБҝ»№УРНыҙпөҪ3000Нт¶ЦөДЛ®ЖҪЎЈ ЎЎЎЎОӘФЪ№ъјККіМЗКРіЎЙПХјУРёьҙуөДУЕКЖЈ¬УЎ¶ИХюё®УЪҪьЖЪіцМЁБЛТ»ПөБР№ДАшКіМЗіцҝЪөДҙлК©ЎЈJainЛөЈәЎ°ФЪ№ДАшҙлК©өДҙМјӨПВЈ¬ДҝЗ°УЎ¶ИТСҫӯіцҝЪБЛ25Нт¶ЦөДФӯМЗЈ¬¶шОӘ»әҪв№ъјККіМЗјЫёсПВөшёшУЎ¶ИКіМЗіцҝЪЛщҙшАҙөДС№БҰЈ¬УЎ¶ИТІ°С№ъДЪөДКіМЗ»әіеҝвҙжҙУФӯАҙөД200Нт¶ЦЙПөчЦБ500Нт¶ЦЎЈ°ҙХХФӨјЖЈ¬ФЪҪсДк9ФВ·ЭҪбКшөД2006/07ХҘјҫөұЦРЈ¬УЎ¶И№ъДЪМЗі§өД°ЧМЗіцҝЪҪ«ҙпөҪ100-110Нт¶ЦЎЈЎұ ЎЎЎЎ5Ўў¶нВЮЛ№ҪШЦ№7ФВ25ИХҪшҝЪФӯМЗТСІъҫ«ЦЖМЗ224.7Нт¶Ц ЎЎЎЎөАЗнЛ№ДӘЛ№ҝЖПыПўЈ¬ҫЭ¶нВЮЛ№МЗі§БӘГЛ(Soyuzrossakhar)ұҫЦЬЛД№«ІјөДКэҫЭПФКҫЈ¬ҙУҪсДкөД1ФВ1ИХҝӘКјЦБ7ФВ25ИХЈ¬¶нВЮЛ№УГҪшҝЪФӯМЗЙъІъіцөДҫ«ЦЖМЗТСҫӯҙпөҪ224.7Нт¶ЦЈ¬ёЯУЪИҘДкН¬ЖЪЙъІъ207Нт¶ЦөДІъБҝЈ¬Фц·щОӘ8.5%ЎЈ ЎЎЎЎЖЪјдЈ¬¶нВЮЛ№№ъДЪөДМЗі§АЫјЖКХөҪҪшҝЪФӯМЗ226.7Нт¶ЦЈ¬ёЯУЪИҘДкН¬ЖЪөД208.5Нт¶ЦЈ»АЫјЖјУ№ӨФӯМЗ229.5Нт¶ЦЈ¬ёЯУЪИҘДкН¬ЖЪ211.5Нт¶ЦөДјУ№ӨБҝЈ»ДҝЗ°ҪшҝЪФӯМЗөДҝвҙжБҝУР7.7Нт¶ЦЈ¬¶шИҘДк»№УР7Нт¶ЦөДҝвҙжБҝЎЈ ЎЎЎЎҪШЦ№7ФВ25ИХЈ¬¶нВЮЛ№№ъДЪУР17јТМЗі§ФЪҪшРРҪшҝЪФӯМЗөДјУ№ӨЈ¬УлИҘДкіЦЖҪЎЈ ЎЎЎЎ6Ўў¶нВЮЛ№ОЮПЮЖЪНЖіЩЙПөчјҫҪЪРФФӯМЗҪшҝЪ№ШЛ° ЎЎЎЎөАЗнЛ№ДӘЛ№ҝЖПыПўЈ¬ҫЭ¶нВЮЛ№ҫӯјГ·ўХ№Іҝ№ЩФұ13ИХНёВ¶Ј¬УЙУЪЙПЦЬЛД¶нВЮЛ№УР№ШІҝГЕОҙДЬҫНМбёЯФӯМЗҪшҝЪ№ШЛ°Т»КВҙпіЙТ»ЦВТвјыЈ¬¶нВЮЛ№Хюё®ТСОЮПЮЖЪөШНЖіЩЙПөчјҫҪЪРФФӯМЗҪшҝЪ№ШЛ°ЎЈ ЎЎЎЎФЪ12ИХҫЩРРөДёчІҝОҜ»бТйЙПЈ¬¶нВЮЛ№Е©ТөІҝәНМЗІъБӘГЛФшҪЁТйЈ¬іцУЪұЈ»Ө№ъДЪІъМЗЙМөДАыТжЈ¬УИЖдКЗ¶¬јҫФӯМЗҪшҝЪёЯ·еЖЪјдІ»ИГ№ъДЪІъМЗЙМөДАыТжКЬөҪіе»чЈ¬ПЈНыХюё®°С2008Дк1-5ФВ·ЭЖЪјдөДФӯМЗҪшҝЪ№ШЛ°ҙУДҝЗ°өД140ГАФӘ/¶ЦМбёЯөҪ250ГАФӘ/¶ЦЈ¬ө«¶нВЮЛ№ІЖХюІҝәНҫӯјГ·ўХ№ІҝІ»Н¬ТвХвСщЧцЈ¬ФӯТтКЗОпјЫЙПХЗҝЙДЬ»бТэ·ўНЁ»хЕтХНЎЈ ЎЎЎЎИэЎў№ъјК»щҪріЦУРҫ»¶аН·ҙз ЦЈМЗЦчБҰҙуҫЩФціЦ¶аөҘ ЎЎЎЎЎс »щҪрФціЦ¶аөҘНЖ¶ҜМЗјЫјМРш·ҙөҜ ЎЎЎЎ ЎЎЎЎёщҫЭҫЭГА№ъЙМЖ·ЖЪ»хҪ»ТЧ№ЬАнОҜФұ»б(CFTC)·ўІјөДКэҫЭЈ¬ҪШЦБ2007Дк7ФВ24ИХЈ¬»щҪр¶аН·іЦІЦ160746КЦЈ¬ҝХН·іЦІЦ137915КЦЈ¬ҫ»¶аіЦІЦОӘ22831КЦЎЈұИ6ФВ26ИХіЦІЦ·ЦұрФцјУБЛ18001КЦЎў-3755КЦәН21756КЦЎЈ»щҪріЦІЦЧӘіЦҫ»¶аН·ҙзЎЈ ЎЎЎЎЎс ¶аҝХЦчБҰІоҫаЛхРЎ ЎЎЎЎЦЈҪ»Лщ°ЧМЗЖ·ЦЦЦчБҰіЦІЦЧҙҝц

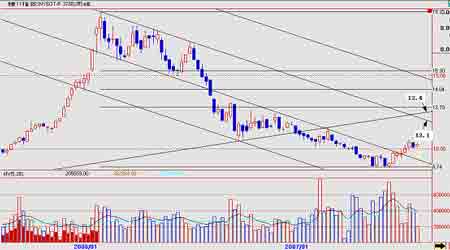

ЎЎЎЎЧўЈәЦчБҰіЦІЦЦёЦЈҪ»Лщ№«ІјөДЗ°20Гы»бФұіЦІЦЎЈ ЎЎЎЎұҫФВіцПЦЧФ4ФВТФАҙКЧҙОЦчБҰҫ»¶аіЦІЦЙПЙэөДҫЦГжЈ¬ҫЎ№ЬЦчБҰҝХөҘөДКэБҝИФХјУЕКЖЈ¬ө«¶аҝХІоҫаХэФЪЛхРЎЈ¬З°ЖЪҫ»¶ајхЙЩөДЗчКЖТСҫӯ·ҙЧӘЈ¬¶ФУЪМЗјЫөДЙПХЗЖрөҪЦ§іЦЧчУГЎЈ ЎЎЎЎЛДЎўәуКРХ№Ны ЎЎЎЎҫНФЪ№гОчПЦ»хұЁјЫөшЖЖ3500ФӘЦ®әу№ъҙўЦХУЪіцКЦЈ¬МЗјЫУҰЙщҙу·щЙПХЗЈ¬ЦБ7ФВД©ДПДюПЦ»хұЁјЫТСҫӯөҪҙп3850ФӘЎЈҫЎ№ЬұҫФВ27ИХКЧҙОҫәјЫКХҙўГ»УРіЙҪ»Ј¬ХюІЯҫИКРөДДҝөДТСҫӯҙпөҪЈ¬ЖА№АХюІЯёЙФӨөДіӨЖЪР§№ы»№ТӘКУ№©РиРОКЖЛщЧціцөД·ҙУҰЎЈёщҫЭЧоРВ№«ёжЈ¬7ФВ№гОчПъКЫКіМЗ69.1Нт¶ЦЈ¬ҪП6ФВөД68.5Нт¶ЦВФУРФцјУЎЈ°ҙТФНщ№ЯАэЈ¬7ФВПъКЫКэБҝіЈіЈөНУЪ6ФВЈ¬ЛщТФёщҫЭ№гОчПъКЫөД·ҙіЈЗйҝцҝЙТФЕР¶Піц7ФВИ«№ъПъБҝҝЙТФөҪҙп100Нт¶ЦТФЙПЈ¬КРіЎУРҙ«ОЕЙхЦБМбіц150Нт¶ЦөДФӨІвЦөЎЈІ»ВЫЧоЦХөДКэЧЦИзәОЈ¬ҙпөҪ°ЩНт¶ЦУҰёГГ»УРОКМвЈ¬ХвСщөҪДк¶ИД©ЖЪөДҪбЧӘҝвҙж»ЦёҙТФНщХэіЈЛ®ЖҪөДҝЙДЬРФҙуҙуФцјУБЛЈ¬ЛщТФМЗјЫҙу·щЙПХЗТІКЗҝЙТФАнҪвөДЎЈ ЎЎЎЎЕМГжЙПҝҙКРіЎЧц¶аИИЗйТСҫӯұ»»ҪРСЈ¬іЙҪ»БҝәНіЦІЦБҝВЕҙҙРВёЯЈ¬3400ФӘ(ЦЈМЗЦёКэ)өЧІҝРОМ¬өГөҪИ·БўЈ¬әуКРЦөөГ№ШРДөДУҰёГКЗМЗјЫЙПХЗөДДҝұкФЪДДАпЎЈҙУХюІЯҪЗ¶ИАҙҪІЈ¬№ЬАнІг¶аҙОМбіцМЗјЫФЪ3500~4000ФӘЗшјдФЛРРКЗәПАнөДЈ¬јИИ»өЧІҝТСҫӯОИ№МЈ¬ДЗГҙХжХэЦШТӘөДЧиБҰО»ҫНФЪ4000ФӘёҪҪьБЛЎЈјјКхЙПҝҙЈ¬°ЧМЗЖЪ»хЙПКРЦ®әуҪЧ¶ОРФөДРРЗйІЁ·щТ»°гОӘ800ФӘЧуУТЈ¬ёщҫЭХвёц№жВЙЕР¶ПЦЈМЗЦёКэөДЙПЙэДҝұкО»ОӘ4100~4200ФӘЎЈөұИ»Ј¬Из№ы№ъјКМЗКРјМРшёҙЛХЈ¬МЗјЫЗҝҫў·ҙөҜөД»°Ј¬№ъДЪЙПКГ4500ФӘөДҝЙДЬРФТІҙжФЪЎЈ ЎЎЎЎ ЎЎЎЎ ЎЎЎЎЕҰФј11#МЗЧФ6ФВҝӘКјМҪөЧЈ¬ұҫФВЦРС®ЖрЦШ»Ш10ГА·Ц/°хЦ®ЙПЈ¬өЧІҝРОМ¬»щұҫИ·БўЈ¬ЙП·ҪЧиБҰО»ФЪ12~13ГА·ЦЦ®јдЎЈ ЎЎЎЎұұҫ©ЦРЖЪ ХЕПтҫь

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

||||||||||||||||||||||||||||||||||