|

|

|

|

»щҪрУЙҫ»ҝХЧӘОӘҫ»¶аН·ҙз ¶МЖЪФӯМЗұЈіЦ·ҙөҜёсҫЦhttp://www.sina.com.cn 2007Дк08ФВ03ИХ 00:54 ГА¶ыСЕЖЪ»х

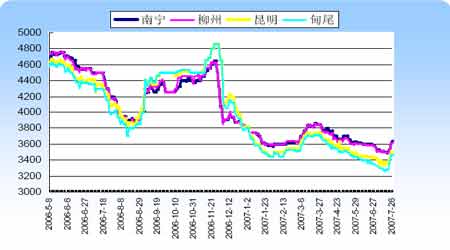

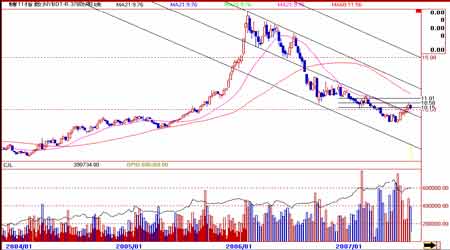

ЎЎЎЎРРЗй»Ш№Л ЎЎЎЎТ»Ўў№ъјКФӯМЗЈәұЈіЦ·ҙөҜЦ®КЖ МЗјЫіеЖЖ10 ГА·Ц ЎЎЎЎЕҰФј11 әЕФӯМЗЖЪ»хЦёКэ7 ФВ·ЭіРҪУЙПФВҙҘөЧ·ҙөҜЧЯКЖЈ¬ЖЪјЫТ»В·ЙПРРЈ¬ЧоёЯҙҘј°10.62ЎЈФВЦРС®ТФБ¬РшРЎ·щЙПСпІҪ·ҘіеЖЖ10 ГА·ЦХыКэ№ШҝЪЈ¬ФӯМЗјЫёсЦХУЪФЪКўПДКЬјҫҪЪРФТтЛШУ°ПмөГТФ·ҙөҜЈ¬И»¶шҙУЖдЦЬK ПЯПа¶ФУҰөДіЙҪ»БҝЙПҝҙЈ¬ХвТ»ёцФВөД·ҙөҜ№ҘКЖІў·ЗК®·ЦЗҝҫўЈ¬іЙҪ»БҝҪПЙПФВјхЙЩҪьТ»°л(ҪШЦБ7.27)ҪцОӘ130 Нт¶аКЦЈ¬ЛдЛөМЗјЫТСХјҫЭөҪ60 МмҫщПЯЙП·ҪЈ¬ө«ҫаАлЗ°ЖЪБ¬РшПВөшНЁөА»№Оҙ»ШійЦБ50%өДҝХјд(10.92)Ј¬јЫёсұнПЦОӘ·ҙөҜЦБ 0.328 ёҪҪьіеёЯ»ШВдЈ¬·ҙөҜәуЎЎҫў»№УРҙэіЙҪ»БҝЕдәПәНИ«ЗпјҫҪЪРФПы·СұЈіЦБјәГФЛРРөДЦ§іЕЎЈ ЎЎЎЎ¶юЎўЦЈЦЭМЗКР ЎЎЎЎУлЕҰФјФӯМЗПаұИұҫФВЦЈМЗЧЯөГПа¶Ф¶АБўЈ¬7 ФВЙПС®јМРшұЈіЦРЎ·щ»¬ВдЈ¬Лжәу№ъјТЖЯФВ18 ИХ·ўІј06/07 ХҘјҫ№ъІъМЗКХҙўНЁЦӘЈ¬КХҙўјЫОӘ3500 ФӘ/¶ЦЈ¬ұҫҙО№ъјТКХҙўКэБҝПИ°ҙ30 Нт¶Ц°ІЕЕЎЈЎЎЦчТӘКХҙў2006 Дк10 ФВ·ЭТФәуЙъІъөД°ЧЙ°МЗЈ¬ФЪҙЛПыПўҙМјӨПВЈ¬№ъДЪ°ЧМЗЖЪ»хЎўПЦ»хјЫёсЛ«Л«іцПЦ»ШЙэЎЈФЪҙЛТ»ЦЬЗ°(7 ФВ13 ИХҝӘКј)Ј¬°ЧМЗЦёКэҫНВКПИЖф¶ҜБЛІ№ХЗРРЗйЈ¬Н¬Кұ°йЛжЖЪјЫЙПЎЎСпіЙҪ»ТІГчПФ·ЕБҝЈ¬ҪШЦБ7 ФВ27 ИХЈ¬ұҫФВ№ІіЙҪ»427 НтУаКЦЈ¬ҪПЙПФВФцјУі¬№э°ЩНтЦ®¶аЎЈө«ЧЬМеәННвЕМ·ҙөҜ·щ¶ИПаЛЖЈ¬ТІІўОҙөҪҙпЗ°ЖЪПВөшНЁөАөДТ»°лЈ¬№КХвІЁ·ҙөҜДЬ·сіЦРшЈ¬»№УРҙэҪшТ»ІҪИ·ИПЈ¬ФЪ№ъјТКХҙў»ӨјЫТФә󣬻№РиҝҙИХәуПъМЗБҝКөјКЦ§іЕЧчУГБЛЎЈ ЎЎЎЎКіМЗ№ъјК»щұҫГж·ЦОц ЎЎЎЎ№ъјК·ҪГж ЎЎЎЎ№ъјКМЗТөЧйЦҜ(ISO)ЈәИ«ЗтКіМЗ№©ҙуУЪЗу№ЫөгІ»ұд ЎЎЎЎ№ъјКМЗТөЧйЦҜ(ISO)ФЪ7 ФВ10 ИХ·ўұнөДФВ¶ИұЁёжЦРИФИПОӘЈ¬ПВТ»ёцЦЖМЗДк¶ИИ«ЗтКіМЗІ»ҝЙұЬГвөДҙҰУЪ№©ёш№эКЈЧҙМ¬ЎЈҫЎ№Ь№ъјКМЗјЫЖ«өНЈ¬ө«ТтМмЖшМхјюҪПәГЈ¬јУЙПКЬЦР№ъЎўУЎ¶ИәНМ©№ъөДёКХбЙъІъіЦРшҝҙәГөДУ°ПмЈ¬№АјЖ07-08 ЦЖМЗДкИ«ЗтКіМЗИФҪ«ҙҰУЪ№©ёш№эКЈЧҙМ¬ЎЈ ЎЎЎЎISO ИПОӘЈ¬ҪсДк¶нВЮЛ№өДМрІЛЦЦЦІГж»эТСҙпөҪ104 Нт№«ЗкТвО¶ЧЕ07-08 ЦЖМЗДкЖЪјд¶нВЮЛ№өДКіМЗҪшҝЪБҝҪ«ҪшТ»ІҪјхЙЩЈ»№АјЖ06-07 ЦЖМЗДкЦР№ъөДКіМЗІъБҝ»щұҫУл1,200 Нт¶ЦөДПы·СРиЗуБҝПаөұЈ¬ө«07-08 ЦЖМЗДкЦР№ъөДКіМЗІъБҝУРҝЙДЬ»бі¬№э1,300 Нт¶ЦЈ»ФЪФӨЖЪёКХбІъБҝҝЙНыҙпөҪ7,000Нт¶ЦөДұіҫ°ПВЈ¬№АјЖ07-08 ЦЖМЗДкИ«ЗтөЪ¶юҙуКіМЗіцҝЪ№ъ--М©№ъөДКіМЗіцҝЪБҝҝЙНыЙПЙэөҪ2003ДкТФАҙ500 Нт¶ЦөДЧоёЯЛ®ЖҪЎЈИ«Зтёч№ъТСИ»°ЪНС3 ДкөДјхІъ№ЦИҰЈ¬¶шҝзИлБЛФціӨЦЬЖЪЎЈёч·ҪДҝЎЎЗ°¶ФРВДк¶ИЧКФҙЙэёЯіЦУР»эј«М¬¶ИЎЈјҙК№°НОчөчёЯЖыУНЦРөДҫЖҫ«ұИАэҙМјӨБЛПы·СБҝЈ¬ТІОЮБҰУРР§ПЎКН№эКЈЧКФҙЎЈ ЎЎЎЎУЎ¶ИИ«ГжҪвіэіцҝЪКіМЗПЮЦЖ ЎЎЎЎ7 ФВ26 ИХУЎ¶ИТ»№ЩФұНёВ¶Ј¬Хюё®ТСҫӯИЎПыБЛ¶ФіцҝЪ·ҪГжөДПЮЦЖЈ¬№ъДЪөДКіМЗіцҝЪІ»ФЩРиТӘЎЎөГөҪХюё®өДЕъЧјІЕДЬіцҝЪЎЈЧоҪь№ШУЪУЙХюё®Ц§ё¶ІЦҙў·СУГөД500 Нт¶Ц»әіеҝвҙжөДҪЁБўТСҫӯҝӘКјЎЈ ЎЎЎЎҙУИҘДкЗпМмҝӘКјЈ¬УЎ¶ИТСҫӯіцҝЪБЛ150 Нт¶ЦКіМЗЈ¬ФӨјЖФЪҪсДк9 ФВ·ЭУкјҫҪбКшЦ®әуЈ¬іцҝЪҪ«И«ГжЖф¶ҜЈ¬ФӨјЖҪсДк9 ФВ·ЭҪбКшөД06/07 ХҘјҫУЎ¶ИөДКіМЗІъБҝҪ«ҙҙПВҪь3000 Нт¶ЦөДАъК·ЧоёЯЛ®ЖҪЈ¬ЛжЧЕХвёцФВ№ъјКМЗјЫҪьЖЪ»ШЕҜЈ¬УЎ¶ИіцҝЪКіМЗөДТӘЗуТІФҪ·ўЗҝБТЈ¬УЪКЗИЎПыіцҝЪБЛПЮЦЖЈ¬ёьУРАыУЪУЎ¶ИКіМЗІОУл№ъјКҫәјЫЈ¬БнТ»·ҪГжТІёшКАҪзКіМЗІ№ідёьідЧгөД№©УҰБҝЎЈДіЦЦіМ¶ИЙП»бёшМЗјЫЖрөҪТ»¶Ёіе»чЧчУГЎЈ ЎЎЎЎ№ъДЪ·ҪГж ЎЎЎЎ2006/07 ХҘјҫ№ъДЪКіМЗКРіЎ№©УҰідЧг ЎЎЎЎ7 ФВөЧИ«№ъІъМЗЦчТӘөШЗшҫщТСҪбКшХҘМЗЎЈФӨјЖИ«№ъКіМЗІъБҝФЪ1200 Нт¶ЦЧуУТЈ¬ОӘАъК·ЧоёЯЎЎЛ®ЖҪЎЈЖдЦР№гОчХҘХб5583.92 Нт¶ЦЈ¬ІъМЗ708.6 Нт¶ЦЈ¬ұИЙПХҘјҫ¶аІъ170.9 Нт¶ЦЈ¬Фц·щОӘ31.78%Ј¬¶ФИ«№ъКіМЗФцІъөД№ұПЧВКҙпөҪ54%ЎЈҪсДк1-5 ФВОТ№ъҪшҝЪКіМЗ42.1 Нт¶ЦЈ¬Н¬ұИФціӨ33.9%Ј»іцҝЪКіМЗ5.8 Нт¶ЦЈ¬Н¬ұИПВҪө26.7%ЎЈ1-5 ФВҪшҝЪКіМЗХјҪсДкҪшҝЪ№ШЛ°Ед¶оөД21.6%Ј¬Н¬ұИФцјУ5.4ёц°Щ·ЦөгЎЈ5 ФВ·ЭөҘФВҫ»ҪшҝЪКіМЗ18.4 Нт¶ЦЈ¬КЗИҘДкН¬ЖЪөД2.2 ұ¶ЎЈХвЦчТӘКЗУЙУЪ5 ФВ·ЭЕҰФјФӯМЗөшЖЖБЛ9 ГА·Ц/°хЈ¬ЗТИЛГсұТЙэЦөФЪТ»¶ЁіМ¶ИЙПҪөөНБЛҪшҝЪіЙұҫЈ¬өјЦВҪшҝЪБҝҙу·щ¶ИФцјУЎЈ ЎЎЎЎФӨјЖКіМЗЧЬ№©УҰБҝОӘ1355 Нт¶ЦЈ¬ЧЬПы·СБҝ1220 Нт¶ЦЈ»өұјҫ№ъДЪКіМЗКРіЎ№©УҰідЧгЎЈҪсәуБҪёцХҘјҫИФҝЙДЬКЗ·бКХДкЈ¬КіМЗІъБҝәНПы·С¶јҪ«УРҙу·щ¶ИФціӨЎЈУЙУЪ6 ФВ·Э№ъјКМЗјЫөшЖЖ9 ГА·Ц/°хТФј°№ъДЪКіМЗКРіЎ№©УҰідЧгЈ¬К№өГ№ъДЪІъөШёКХбМЗҫщјЫөшЖЖ3600 ФӘ/¶ЦЈ¬ОӘ3535 ФӘ/¶ЦЈ¬ұИЙПФВПВөш79 ФӘ/¶ЦЈ¬КЗЙПХҘјҫН¬ЖЪМЗјЫөД77%ЎЈЖдЦРФЖДПМЗјЫФЪ3450 ФӘ/¶ЦЧуУТЈ¬¶ш№гОчКіМЗФЪФВөЧТІөшөҪ3600 ФӘ/¶ЦТФПВЎЈө«¶МЖЪҝЙДЬ»бКЬКХҙўј°8Ўў9 ФВПъМЗНъјҫУ°ПмЈ¬јЫёс»бУРЛщРЎ·щ»ШөчЎЈ ЎЎЎЎ ЎЎЎЎКХҙў¶Ф№©ЗуёсҫЦөДУ°Пм ЎЎЎЎКХҙўЦ®З°Ј¬өҘҙҝҙУ№©ЗуёсҫЦ·ЦОцЈ¬КЗАыәГЈ¬јхЙЩБЛ30 Нт¶ЦөД№©ёшС№БҰЈ¬өИУЪКН·ЕБЛ30 Нт¶ЦҝвҙжҙшАҙөДјЫёсПВөш·зПХәННм»ШБЛ¶ФУҰөДҝХјдЎЈУРАыУЪФЪДҝЗ°јјКхГж·ҙөҜёсҫЦіхІҪёЎПЦЎўПЦ»хјЫёсПа¶ФөНО»·ҙөҜөДұіҫ°ПВЈ¬УЙПДјҫРиЗуёЯ·еҙш¶ҜБЛјЫёсөДіЦОИәН»ШЙэЎЈКХҙў30 Нт¶ЦЈ¬ЦБЙЩёшКРіЎРДАнЙПөДЦ§іЕУРЛщФцЗҝЎЈ¶шҙУКХҙўјЫёсЙПҝҙЈ¬3500 ФӘөДДПДюіө°ејЫЧчОӘ·в¶ҘјЫЈ¬КЗТФПЦФЪЦчІъЗшПЦ»хјЫёсОӘ»щҙЎЈ¬ПтПВҫәјЫКХҙўЈ¬ЛөГч№ъјТ¶ФУЪ3500 ТФПВөДјЫёсіЦЖ«өНМ¬¶ИЈ¬ҙУТ»ёцІаГжёжЛЯКРіЎЈ¬№гОчПЦ»хјЫёс3500 КфУЪ№ъјТИПОӘәПАнөДјЫёсөЧІҝЎЈХвСщҫНУРНыКөПЦНЁ№эҫәјЫКХҙў30 Нт¶ЦЈ¬ҙЩК№ХжХэөДјЫёсөЧІҝРОіЙЎЈТтҙЛКХҙўәуөДПЦ»хјЫёсҙш¶ҜРиЗуөД»оФҫҪ«Т»¶ЁіМ¶ИУРАыУЪјЫёс»ШОИЎЈ ЎЎЎЎө«ЙПЦЬКХҙўҫәЕДөДҪб№ыЈ¬ИҙКЗіцИЛТвБПөДЎ°БгіЙҪ»ЎұЈ¬ЛөГчБЛФЪКХҙўЦ®З°Ј¬ПЦ»хјЫёсҫНҝӘКјЦ№өшЙПЖфЈ¬КЗөјЦВКХҙўК§ИҘОьТэБҰөДЦШТӘФӯТтЦ®Т»Ј¬ұПҫ№№гОчПЦ»хУИЖдКЗҙујҜНЕКРіЎПъКЫјЫёсёЯҙп3640-3650 Т»ПЯЈ¬ұИКХҙўөД3500 »щҙЎјЫёсёЯіц°ЩУаөгЈ¬ЧФИ»Г»УРИЛФёТвЧцҝчұҫөДЙъТвЈ¬ҙујТ»№КЗПЈНыФЪПЦ»хЙПЧЯМЗЈ¬¶МЖЪөДПЦ»хАӯЙэ№эҝмЈ¬БгіЙҪ»И·Кө·ҙУііцКРіЎВф·ҪҪьЖЪҪ«О¬іЦПЦ»хҙЩПъөДІЯВФЈ¬¶шПъЗшВт·ҪЛжЧЕЗ°ГжІЙ№ә»хФҙөДөҪҙпЈ¬ФЪКХҙўГ»УРКөЦКРФёДұ乩ЗуЗ°Ј¬ҪшТ»ІҪІ№ҝвөДБҰ¶ИҪ«јхИхЎЈҙУДҝЗ°ҝҙАҙЈ¬КРіЎРиТӘТ»ёцөчХыөДҪЧ¶ОЎЈИфәуЖЪКХҙўДЬҪПЛіАыКөПЦПа¶ФБҝөД№ӨТөҝвҙжЧӘИл№ъҝвЎЈФЪХвСщөДРиЗуЦ§іЕПВЈ¬ПЦ»хјЫёс№АјЖПа¶Ф»бОИ¶ЁФЛРРФЪ3600 ЗшУтЙППВЈ¬·ҙЦ®Ј¬јЩИфЎ°БгіЙҪ»ЎұјМРшЈ¬ПЦ»хУРјЫОЮКРЈ¬ФтІ»ЕЕіэјЫёсФЩҙОПВМҪөНО»ХрөҙФЛРРҝЙДЬЎЈ ЎЎЎЎәуКРХ№Ны ЎЎЎЎ»щҪрУЙҫ»ҝХЧӘОӘҫ»¶аН·ҙз ¶МЖЪФӯМЗИФұЈіЦ·ҙөҜёсҫЦ ЎЎЎЎ ЎЎЎЎ№ъјКФӯМЗ»щҪрҙУ7 ФВіхҫ»ҝХУЦФцЦБ9707 КЦәуЈ¬ЛжәуИэЦЬ»щҪр¶аН·ҝӘКјФЪ10 ГА·ЦТФПВҙуҫЩҪЁІЦЈ¬ҪШЦБЙПЦЬ24 ИХ»щҪрұЁёжПФКҫЈ¬ҫ»¶аУЙЙПЦЬ4 З§¶аКЦЈ¬ҝмЛЩөЭФцЦБ2.2 Нт¶аКЦЈ¬Н¶»ъҝХН·ГчПФјхіЦЈ¬ҪПЗ°Т»ЦЬјхЙЩ1.2 НтУаКЦЈ¬¶аН·Н·ҙзјМРшФцјУЈ¬ЧЬіЦІЦБҝТІФҫЙПБЛ70 НтУаКЦЎЈҙУ»щҪр¶аҝХёьМжЈ¬ҪПБҝјУҫзЗйҝцҝҙЈ¬ФӯМЗФЪ10 ГА·ЦТ»ПЯТСРОіЙБЛГчПФөД·ЦЛ®БлЈ¬¶аҝХЛ«·ҪЛЖәх¶јТФҙЛөгО»ОӘІЩЧчДҝұкО»Ј¬УЙУЪ»щҪр¶аН·өДЧ·ЕхЈ¬МЗјЫТІУЙФВіхөД9.7 ЧоёЯ·ҙөҜЦБ10.45Ј¬ЛжЧЕәуКРФӯМЗјЫёсИфДЬУРР§Н»ЖЖҪьЖЪХыАнЖҪМЁЈ¬»щҪр¶аН·јМРшФцјУЈ¬ФӯМЗУРНыҪшТ»ІҪҙтҝӘ·ҙөҜҝХјдЎЈ·ҙЦ®Ј¬Иф¶аН·»щҪрҫНҙЛ¶МЖЪ»сАыБЛҪбЈ¬МЗјЫұЈіЦЦРЖЪөшКЖҪ«ҝЙДЬ»¬ЦБёьөНЎЈ ЎЎЎЎДЪНвЕМГж·ЦОц ЎЎЎЎ ЎЎЎЎҙУЕҰФј11 МЗЦёЦЬK ПЯҝҙЈ¬МЗјЫјМРшұЈіЦЧЕЙПФВ·ҙөҜЧЯКЖЈ¬ТФЗ°ЖЪТ»ІЁПВөшЖҪМЁҙҰІвЛгЈ¬10.58 Ҫ«КЗҪьЖЪ·ҙөҜөЪ¶юДҝұкО»Ј¬7 ФВ20 ИХДЗЦЬЧоёЯіеЦБ10.62Ј¬КЬјјКхРФ»ШөчТӘЗуУ°ПмЈ¬МЗјЫЙПЦЬЧЯіц»ШВдМ¬КЖЈ¬ө«УЙУЪЗ°ЖЪТСіўКФЙПЖЖҪЧ¶ОПВөшөДЗчКЖНЁөАЈ¬·ҙөҜУРНыХҫОИ10 ГА·ЦЙП·ҪЈ¬јУЦ®»щҪр·ӯ¶аөДЕдәПЧчУГЈ¬МЗјЫДҝЗ°Аҙҝҙ·ҙөҜТӘЗуЗчУЪёьЗҝР©ЎЈ¶МЖЪУРҝЙДЬХы№МЙПСпІҪ·ҘЈ¬ФЩҙОіе»ч10.58 Т»ПЯЎЈ ЎЎЎЎ ЎЎЎЎҫНФЪ7 ФВјҙҪ«ЧЯНкКұЈ¬№ъДЪ°ЧМЗЖЪ»хЧЯіцТ»ІЁәННвЕМІ»ЙхәПЕДөДөНҝӘҙу·щЙПСпЧЯКЖЈ¬№ъДЪКРіЎјёәх»№АҙІ»ј°·ҙУҰИзҙЛҝмЛЩ·ҙөҜЈ¬ЦёКэјЫёсТСЦұұЖ3600Ј¬»·ҝҙЦЬұЯКРіЎЈ¬І»ДС·ўПЦ7 ФВ30ИХөДТ»Ж¬ИзәзөДХЗКЖЈ¬ІўІ»өҘөҘҪц°ЧМЗХвТ»ёцЖ·ЦЦЈ¬УсГЧЎўҙ󶹡ў¶№УН¶јіцПЦБЛҪПҙу·щ¶ИөДЙПСпЈ¬БӘ ПлөҪХвР©ЙМЖ·УлЙъОпДЬФҙёЕДоУРЧЕГЬЗРБӘПөЈ¬¶шЛжЧЕјҫҪЪРФПы·СёЯ·еөДөҪАҙЈ¬әНм«·зМмЖшөИТтЛШ№ІН¬У°ПмЈ¬ЕҰФјәНВЧ¶ШФӯУНЖЪ»хІ»¶ПЕКёЯЈ¬КРіЎҝЙДЬ»бКЬҙЛҙМјӨјЫёсЙПСпЈ¬¶ФУЪМЗјЫЗ°ЖЪТ»ЦұөНГФөДРРЗйЈ¬ҙЛІЁ·ҙөҜУРҝЙДЬОьТэКРіЎёь¶аИЛЖшЈ¬ө«ҝмЛЩАӯЙэЈ¬јјКхЙПТІГжБЩХыАнТӘЗуЈ¬өНО»¶аөҘҝЙјМРшіЦУРЈ¬ёъ¶аЕМУҰЧўТв3600 Т»ПЯЦ§іЕКЗ·сДЬіЙ№ҰХјҫЭЈ¬әуЖЪөДПъБҝЗйҝцТІ·ЗіЈЦШТӘЈ¬№ъҙўјЖ»®30 Нт¶ЦКХҙўБҝУРҝЙДЬФЪјЫёс·ҙөҜЙПИҘәуұ»КРіЎҪРНЈЈ¬ДЗГҙҪмКұҝЙДЬҫНКЗТ»¶О·ҙөҜөДХыАнЖЪЎЈ ЎЎЎЎГА¶ыСЕЖЪ»хСР·ўІҝ НхЬх

Ўҫ·ўұнЖАВЫЎҝ

|

|||||||||||||