ВЛжЇГжFlash

|

|

|

|

ЙњФкЪаГЁГЄЦкГЩНЛВЛГЉ ЪЏЛЏЦѓвЕПтДцбЙСІРЉДѓhttp://www.sina.com.cn 2007Фъ08дТ01Ше 00:17 ОвзЦкЛѕ

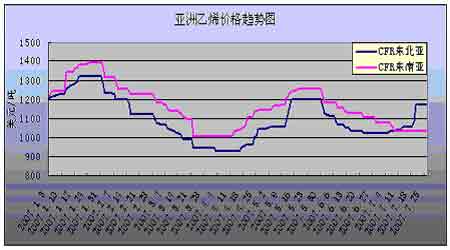

ЁЁЁЁвЛ.ЙњМЪдгЭЪаГЁ ЁЁЁЁЩЯжмBrentдгЭЯжЛѕМлИёгЩ7дТ19ШеЕФ78.60УРдЊ/ЭАЕјжС25ШеЕФ75.26УРдЊ/ЭАЃЌЯТЕј3.34УРдЊ/ЭАЃЛWTIдгЭЯжЛѕМлИёгЩ7дТ19ШеЕФ75.99УРдЊ/ЭАеЧжС25ШеЕФ76.19УРдЊ/ЭАЃЌЩЯеЧ0.20УРдЊ/ЭАЃЌЦфМфзюЕЭЕјжС73.55УРдЊ/ЭАЁЃ ЁЁЁЁЗжЮіШЫЪПЦеБщШЯЮЊЃЌХЗХхПЫАЕЪОдіМгЪаГЁЙЉгІ,ШчЙћЮоЗЈЭЛЦЦ77.50УРдЊДЅМАШЅФъИпЕуЃЌНЋПЩФмЕјЛи70УРдЊвдЯТЁЃШчЙћЭЛЦЦ77.50УРдЊЃЌдђгаПЩФмжИЯђ80УРдЊЁЃ ЁЁЁЁЖў.ЙњМЪввЯЉЕЅЬхЪаГЁ ЁЁЁЁЁє бЧжоввЯЉЪаГЁЧїЪЦЭМ ЁЁЁЁ ЁЁЁЁЁєбЧжоввЯЉЪаГЁвЛжмМлИёЭМБэМАМђЪі(ЕЅЮЛЃКУРдЊ/Жж)

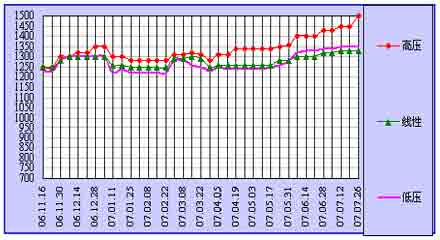

ЁЁЁЁБОжмбЧжоввЯЉЪаГЁЦНЮШЁЃЪаГЁЯћЯЂГЦНЋРДвЛЖЮЪБМфЖЋББбЧввЯЉЪаГЁМлИёНЋЮШЖЈЃЌжївЊЪЧРДздЯТгЮОлввЯЉЪаГЁЕФжЇГХЃЌБЁФЄЕШМЖЕФИпУмЖШPEМлИёЩЯеЧ5УРдЊ/ЖжжС1365УРдЊ/ЖжCFRжаЙњЃЌ8дТЗнHDPEМлИёЕФТєЗНвтЯђдк1400УРдЊ/ЖжCFRжаЙњЃЌФПЧАжаЙњЕФТђЗНЩаЮДНгЪмИУМлИёЫЎЦНЃЌЕЋЪЧPEЩњВњЩЬШЗаХгЩгкШЋЧђЪаГЁЙЉгІНєеХЃЌНЋРДФмЙЛЯњЪлЕНИУМлИёЫЎЦНЁЃPEМлИёЕФЩЯеЧвВНЋЪЙЕУФЯКЋЕФввЯЉЙЉгІНєеХЁЃ7дТЕзЕФвСРЪДЌЛѕЯњЭљХЗжоЕиЧјЃЌЖдЖЋФЯбЧввЯЉЪаГЁЕФЮШЖЈадЦ№ЕНвЛЖЈзїгУЁЃЕЋгаЪаГЁЯћЯЂГЦгЩгквСРЪЕФввЯЉДЌЛѕНЯЖрЃЌХЗжоВЛПЩФмЙКТђЫљгаЕФ8дТЗнДЌЛѕЃЌвђДЫЖЋФЯбЧЪаГЁвРШЛЪмЕНРДздвСРЪЕФИќЖрЯжЛѕввЯЉЕФбЙСІЁЃ ЁЁЁЁШ§.ЙњМЪPEЪаГЁ ЁЁЁЁЁє ЙњМЪPEМлИёзпЪЦ ЁЁЁЁ ЁЁЁЁЁє бЧжоPEЪаГЁааЧщЦРЪі ЁЁЁЁгЩгкввЯЉЕЅЬхМлИёБЉеЧЃЌБОжмбЧжоОлввЯЉвтЯђЙРМлБЃГжМсЭІЁЃвђжаЖЋКЭЖЋФЯбЧВПЗжЕиЧјзЪдДгаЯоЃЌИпбЙКЭЕЭбЙФЄЙЉгІГдНєЁЃвЛаЉбЧжоЩњВњЩЬШЯЮЊФПЧАжїЕМЪаГЁЕФМсЭІМлИёЕФжЇГХвђЫиАќРЈЃКећИібЧжоЕиЧјЧПОЂЕФашЧѓдіГЄЃЌНёФъаТПЊЙЄЕФВњФмВЛЖрЃЌУРЙњГіПкЛѕЕФЯћЪЇвдМАДІгкИпЮЛЕФгЭМлЁЃБОжмбЧжоЕиЧјЫмСЯБЈМлЮЊЃКИпбЙ1500УРдЊ/ЖжЁЂЕЭбЙ1350УРдЊ/ЖжЁЂЯпад1330УРдЊ/ЖжЁЃ ЁЁЁЁLLDPEЗНУцЃКбЧжоLLDPEМлИёБОжмЩЯеЧ10УРдЊ/ЖжЃЌгыLDPEВюОрЩдгаЫѕаЁЁЃОнЯЄжаЖЋАЫдТНЛИюЛѕЮяБЈХЬдк1350УРдЊ/ЖжCFRжаЙњЃЌЬЈЭхLLDPEБЈХЬдк1380УРдЊ/ЖжCFRжаЙњЁЃвђЮЊУРЙњЩњВњЩЬМЬајУщзМХЗжоЪаГЁЖјУЛгаЬ§ЮХгадЖбѓЛѕНјШыбЧжоЁЃгаЪаГЁЯћЯЂГЦвђЮЊФЯЗЧLLDPEЙЉгІНєеХгаЬзРћЛњЛсЖјЪЙбЧжоЩњВњЩЬЪлжСФЧРяЁЃ ЁЁЁЁЫФ.ЙњФкPEЪаГЁ ЁЁЁЁ1.ЙњФкЪЏЛЏГіГЇМлИё ЁЁЁЁЙњФкЦѓвЕLLDPEМлИё(ЕЅЮЛЃКдЊ/Жж)

ЁЁЁЁ2.ЙњФкИїЪЏЛЏзАжУЖЏЬЌ

ЁЁЁЁ3.ЙњФкЪЏЛЏГЇМвзАжУМьаоМЦЛЎЃК

ЁЁЁЁ4. ЙњФкжївЊЕиЧјPEЪаГЁМлИёЧїЪЦЭММАвЛжмМлИёЭМБэ ЁЁЁЁ

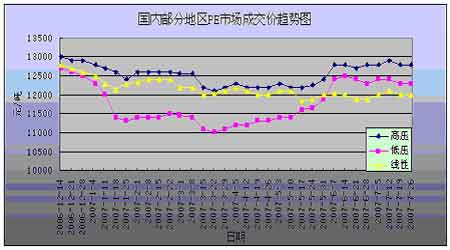

ЁЁЁЁЙњФкPEЪаГЁааЧщзлЪіЃК ЁЁЁЁЙњМЪдгЭдкБОжмМЬајИпЮЛеёЕДЃЌввЯЉЕЅЬхЧПОЂЩЯбяЃЌЭтХЬдкввЯЉБЉеЧЕФжЇГХЯТМлИёМсЭІЃЌВПЗжЙЉгІЩЬАЫдТБЈХЬМлИёЩЯеЧЁЃБОжмЙњФкЪЏЛЏЦѓвЕГіГЇМлИёБОжмДѓЬхЦНЮШЃЌИіБ№ЩдгаЕїећЁЃЙњФкЪаГЁЗНУцЃЌЫфШЛФПЧАдкЛљБОУцгаЫљжЇГХЃЌЕЋЪЧжеЖЫашЧѓЕФГжајЕЭУдСюБОжмЪаГЁШдЮДМћЦ№ЩЋЃЌВПЗжЪаГЁБЈМлеёЕДЯТааЃЌИіБ№ЦЗжжЕЙЙвНЯЖрЁЃВПЗжЩЬМваФЬЌВЛЮШЃЌЦШгкзЪН№бЙСІМАЖдКѓЪаПДЕЧщаїЖјГіЛѕЛ§МЋЁЃ ЁЁЁЁЛЊББЕиЧјPEЪаГЁБОжмдкжаЪЏЛЏЯњЪлББОЉМлИёДѓЬхЦНЮШЕФжЇГХЯТећЬхЬЌЪЦвдЮШЮЊжїЃЌВПЗжМлИёгааЁЗљзпШэЃЌИіБ№ЦЗжжЕЙЙвбЯжиЃЌЦфжаЦеЭЈИпбЙЕЙЙв50-150дЊ/ЖжЃЌЭПИВИпбЙЕЙЙв300дЊ/ЖжзѓгвЁЃВПЗжУГвзЩЬвђЖдКѓЪаПДЕМАГЄЦкГЩНЛВЛГЉЖјРлЛ§ПтДцЙ§ЖрЃЌГіЛѕвтЪЖНЅЧПЃЌЖјЯТгЮНгЛѕЪМжеЦЃШѕЃЌЪЕМЪГЩНЛШдЮоЖрДѓЦ№ЩЋЁЃББОЉPEЪаГЁБОжмЩЬМввдГіЛѕЮЊжїЃЌжСНёШе1C7AжмФЉБЈМлдк13700дЊ/ЖжзѓгвЃЌбрЛЏЕЭбЙЦЗжжЦНГіЮЊжїЃЌећЬхГЩНЛЦНЕЁЃЦыТГЛЏЙЄГЧPEЪаГЁБОжмЯпад7042аЁЗљЕЙЙвдк12020дЊ/ЖжзѓгвЃЌTN26ЕЙЙв150дЊдк12450дЊ/ЖжЃЌ6098дк12450дЊ/ЖжЁЃЬьНђЪаГЁгыСйвЪЪаГЁБОжмЩЬМвЖрвдГіЛѕЮЊжїЃЌМлИёаЁЗљВЈЖЏЃЌЩЬМвГіЛѕЛ§МЋЃЌГЩНЛЧщПіЦ№ЩЋВЛДѓЁЃ ЁЁЁЁЛЊЖЋЕиЧјPEЪаГЁЩЯАыжмвдЮШЮЊжїЃЌВПЗжЩЬМваФЬЌж№НЅВЛЮШЃЌГіЛѕЛ§МЋЁЃЯТАыжмВПЗжЪаГЁМлИёГЪвѕЕјЬЌЪЦЃЌУГвзЩЬВйзїНїЩїЃЌВЩШЁЕЭВждЫзїЃЌЯТгЮГЇМвНгЛѕврВЛЖрЃЌЫцгУЫцЙКЃЌОљЙлЭћЪаГЁЁЃЩЯКЃPEЪаГЁБОжмДѓЬхЦНЮШЃЌВПЗжМлИёаЁЗљЛиТфЃЌЩЬМвГіЛѕвтЪЖУїЯдЃЌQ281жмФЉдк13250дЊ/ЖжЃЌMH602дк12500-12550дЊ/ЖжзѓгвЃЌГЩНЛвРШЛВЛГЉЁЃгрвІPEЪаГЁБОжмГЩНЛЦЋЕЃЌВПЗжЦЗжжМлИёвВГЪЯТааЬЌЪЦЃЌГЩНЛНЉГжЃЌУГвзЩЬЖдЪаГЁЕФаХаФНЅЪЇЃЌГіЛѕвтЪЖЧПСвЃЌЖјЯТгЮгУЛЇЕФЙлЭћЧщаїдђИќХЈЁЃФЯОЉPEЪаГЁБОжмВПЗжМлИёМЬајзпШэЃЌИіБ№ЦЗжжЕЙЙвзпЛѕЃЌЩЬМвГіЛѕЮЊжїЃЌШЛЖјЯТгЮашЧѓШдЮоИФЩЦЃЌећЬхГЩНЛВЛГЉЃЌ2426HжмФЉдк12620дЊ/ЖжзѓгвЃЌбязг7042дк12100зѓгвЁЃ ЁЁЁЁЛЊФЯЕиЧјPEЪаГЁЯТгЮНгЛѕвтЪЖЪМжеЦЃШѕЃЌЪаГЁзпЪЦЦЃШэЃЌМлИёДѓЮШаЁНЕЃЌЩЬМваХаФЫЩЖЏЃЌВПЗжжааЁУГвзЩЬЦШгкзЪН№бЙСІГіЛѕЛ§МЋЃЌЕЋГЩНЛгаЯоЁЃЙужнPEЪаГЁБОжмВПЗжМлИёГЪвѕЕјЬЌЪЦЃЌЩЬМввдГіЛѕЮЊжїЃЌЪмЯТгЮашЧѓВЛСІжЦдМГЩНЛШдФбЗХСПЃЌ951-050дк12800дЊ/ЖжЃЌTR144БЈМл12100дЊ/ЖжЃЌ7042дк12200-12250дЊ/ЖжЁЃЯУУХPEЪаГЁЦјЗеГжајЕЭУдЃЌМлИёвдЮШЮЊжїЃЌжмФЉБЈМлаЁЗљзпШэЃЌРМЛЏ2426Hдк12350дЊ/ЖжЃЌЕЭбЙФЄ9001дк12500дЊ/ЖжзѓгвЃЌећЬхГЩНЛВЛГЉЁЃ ЫГЕТPEЪаГЁЯТАыжмВПЗжМлИёвВГЪвѕЕјЬЌЪЦЃЌЪаГЁЩЬМвЖдКѓЪааХаФВЛзуЃЌГіЛѕЛ§МЋЁЃУЏУћ7042ЮоЫАдк11680дЊ/ЖжзѓгвЃЌИЇЫГ2911КЌЫА12100дЊ/ЖжЃЌTR144ЮоЫА11500дЊ/ЖжзѓгвЃЌЪаГЁећЬхГЩНЛЦЋЕЁЃ ЁЁЁЁЪаГЁКѓЪЦдЄВт ЁЁЁЁгЩгкЙњФкЪаГЁГЄЦкГЩНЛВЛГЉЃЌЪЏЛЏЦѓвЕПтДцбЙСІж№ВНРЉДѓЁЃЩЯКЃЪЏЛЏЁЂДѓЧьЪЏЛЏЁЂЩЯКЃН№ЗЦЕШЦѓвЕзАжУМьаоЖдЪаГЁзїгУвбгаЯоЁЃФПЧАЪаГЁШБЗІГДзїШШЕуЃЌУГвзЩЬаХаФЪмДьЁЃЯТгЮГЇМвЁЂУГвзЩЬКѓЪаПДЕјЕФвтЯђЦЋЧПЃЌгШЦфдТЕзУГвзЩЬЕЭМлЧхЛѕЧщаїИпеЧЃЌЖрЪ§ЩЬМвНЋЙизЂНЙЕузЊвЦжС8дТЗнЪЏЛЏМДНЋГіЬЈЕФаТЖЈМлЁЃгЩгкФПЧАВПЗжИпбЙЦеБщгыГіГЇМлЕЙЙвЃЌдЄМЦЪЏЛЏЗНУцИпбЙВПЗжЦЗжжШдгаЯТааПеМфЃЌЪЏЛЏМлИёеўВпНЋгАЯьИпбЙЪаГЁзпЪЦЃЛЖјЯпадгыЕЭбЙЦЗжжЯТжмНЋМЬаје№ЕДжўЕзЃЌЕШД§ашЧѓЗХСПЁЃ

ЁОЗЂБэЦРТлЁП

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||