ВЛжЇГжFlash

|

|

|

|

ЬьНКЪаГЁЖрПевђЫиНЛжЏ ММЪѕадЗДЕЏжїЕМ7дТНКЪаhttp://www.sina.com.cn 2007Фъ07дТ26Ше 00:43 Ш№ДяЦкЛѕ

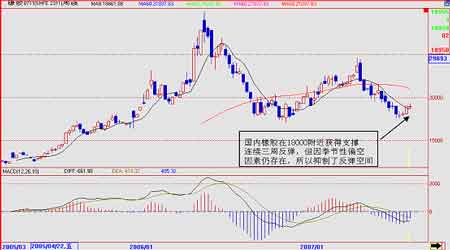

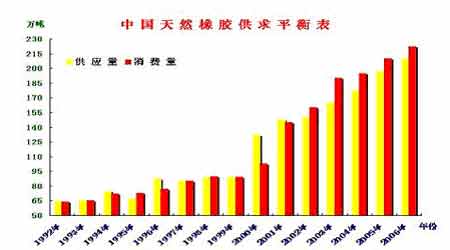

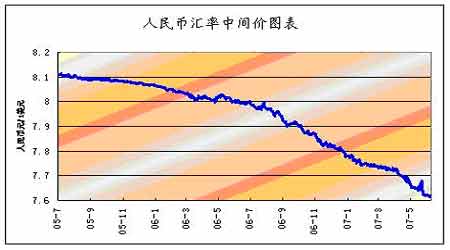

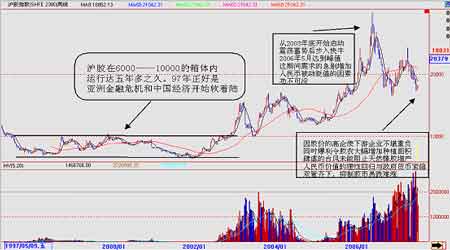

ЁЁ7дТЪаГЁЛиЙЫ ЁЁЁЁ ЁЁЁЁБОдТЯ№НКгк18000ЙиПкЧАднЛёжЇГХЃЌНсЪјСЫСЌај6жмЕФЯТЕјзпЪЦЖјеЙПЊММЪѕадЗДЕЏЁЃДгЛљБОУцПДвРШЛЪЧЦЋПевђЫижїЕМЪаГЁЃЌЩаВЛОпБИаЮГЩЗДзЊЕФЬѕМўЁЃ ЁЁЁЁ(вЛ)ЛљБОУцЗжЮі ЁЁЁЁ1. ЙЉашЙиЯЕ ЁЁЁЁЙЉгІЗНУцЃКЬьШЛЯ№НКЩњВњЙњаЛсБэЪОЃЌШЋЧђ2007ФъЬьШЛЯ№НКВњСПСЯНЯШЅФъдіМг3.7%жС1007ЭђЖжЃЌ2008ФъВњСПНЋдйЖШдіГЄ2.2%жС1029ЭђЖжЁЃ ANRPCЕФОМУбЇМвToms JosephБэЪОЃКЁАВњСПдіМгЃЌжївЊгЩгкЯ№НКдАУцЛ§РЉДѓЃЌЧвЩњВњСІдіМгЃЌЭЌЪБврЪмРДзджаЙњКЭгЁЖШЕШЙњМвВЛЖЯдіГЄЕФЯ№НКашЧѓЭЦЖЏЁЃЁБ JosephдкаавЕЛсвщжаГЦЃЌЕН2020ФъЃЌШЋЧђЬьШЛЯ№НКВњСПдЄМЦНЋДяЕН1446ЭђЖжЃЌгЁФсКЭдНФЯЕФЯ№НКВњСПдіГЄНЋДДМЭТМЫЎзМЁЃ JosephЭЌЪББэЪОЃЌ2007ФъШЋЧђЬьШЛЯ№НКЯћЗбСПСЯдіМг4.4%жС935ЭђЖжЃЌ2008ФъНЋдіГЄ5.3%жС985ЭђЖжЁЃЕН2020ФъЃЌдЄМЦШЋЧђЬьШЛЯ№НКВњСПНЋдіМгжС1380ЭђЖжЁЃ ЁЁЁЁЙњМЪЯ№НКбаОПзщжЏ(IRSG)ЕФзюаТЪ§ОнЯдЪО2007ФъЬьШЛЯ№НКЙЉгІСЯНЋЙ§ЪЃ397,000ЖжЁЃ ЁЁЁЁжаЙњКЃЙизмЪ№ЙЋВМЕФГѕВНЪ§ОнЯдЪОЃЌжаЙњ6дТНјПкЬьШЛЯ№НК120,000ЖжЁЃЁЁЁЁ1-6дТЦкМфжаЙњЙВНјПкЬьШЛЯ№НК720,000ЖжЃЌЭЌБШЯТНЕ0.3%ЁЃжаЙњЪЧЪРНчзюДѓЕФЬьШЛЯ№НКНјПкЙњЃЌНјПкЕФЯ№НКДѓЖрРДздЬЉЙњЁЂгЁФсКЭТэРДЮїбЧЕШЬьШЛЯ№НКЩњВњДѓЙњЁЃ ЁЁЁЁгЁФсЯ№НКаЛсжїЯЏБэЪОгЁФс2008ФъЬьШЛЯ№НКГіПкСПСЯНЯНёФъдіГЄ7%ЃЌЪмжаЙњКЭУРЙњВЛЖЯдіМгЕФашЧѓЭЦЖЏЁЃгЁФсНёФъЬьШЛЯ№НКГіПкСПдЄЙРЮЊ240ЭђЖжЁЃШЛЖјдуИтЕФЬьЦјСюгЁФсНёФъЯ№НКВњСПНідіМг5%ЃЌ2006ФъЪБВњСПдіГЄСЫ13%ЁЃ ЁЁЁЁТэРДЮїбЧЭГМЦОжБэЪОЃЌТэРДЮїбЧ5дТЬьШЛЯ№НКВњСПЮЊ87,362ЖжЃЌЭЌБШдіГЄ3%ЁЃЪ§ОнВЂЯдЪОЃЌТэРДЮїбЧ5дТЬьШЛЯ№НКГіПкСПНЯШЅФъЭЌЦкЯТЛЌ26.1%жС72,589ЖжЃЌНјПкСПНЯШЅФъЭЌЦкдіГЄ7.9%жС41,669ЖжЁЃ ЁЁЁЁ ЁЁЁЁЯћЗбЗНУцЃКЬЉЙњвЛаавЕжївЊЙйдБдЄЙРЃЌ2010ФъШЋЧђКЯГЩЯ№НКЯћЗбСПСЯНЋДяЕН1558ЭђЖжЃЌДѓЖрЪЧвђжаЙњМАгЁЖШЕШЙњЕФашЧѓдіМгЃЌЧвЦћГЕТжЬЅашЧѓвЛжБдіМгЁЃ ЁЁЁЁКЯГЩЯ№НКашЧѓдіГЄжївЊвРППТжЬЅаавЕЕФГЩГЄЃЌ2007ФъЦћГЕВњСПдЄЙРНЯШЅФъдіМг7.72%ЃЌжС128ЭђСОЁЃ НёФъКЯГЩЯ№НКЯћЗбСПдЄЙРНЋдіМгжС1326ЭђЖжЃЌШЅФъЯћЗбСПЮЊ1262ЭђЖжЁЃ ЁЁЁЁОнУРЙњЁЖЯ№НКЪРНчЁЗБЈЕРЃКЯ№НКвЕНчШЈЭўШЫЪПдЄВтЃЌдкЮДРД3ФъФкЃЌЪРНчЬьШЛНККЭКЯГЩНКЕФашЧѓСПЃЌНЋдіМгЕН1050ЭђЖжКЭ1430ЭђЖжЃЌНЋЗжБ№БШ2006ФъдіГЄ17%КЭ13%ЁЃ2010ФъШЋЧђЬьШЛЯ№НКВњСПЙРМЦЮЊ1042ЭђЖжЃЌЩдЕЭгкашЧѓСПЃЌЖј2020ФъЃЌЪРНчЬьШЛНКашЧѓСПдЄМЦНЋдіМгЕН1380ЭђЖжЃЌЖјдЄЦкЕФзмВњСПНіЮЊ1240ЭђЖжЁЃ ЁЁЁЁУРЙњаТЕФСЊАюЛњЖЏГЕСОАВШЋБъзМ(FMVSS139)НќШее§ЪНЪЕЪЉЃЌИУБъзМНЋЖдЮвЙњГіПкУРЙњЕФТжЬЅВњЩњНЯДѓгАЯьЁЃ 6дТЗнЃЌУРЙњЦћГЕЪаГЁЕФаТГЕЯњСПдМЮЊ145ЭђСОЃЌШеЯњСПБШЩЯФъЭЌдТМѕЩйдМ6.6%ЃЌЪБИє3ИідТдйДЮГіЯжЯТЛЌЁЃ ЁЁЁЁжаЙњЦћГЕЙЄвЕаЛсзюаТЙЋВМЕФЭГМЦЪ§ОнЯдЪОЃЌ2007ФъЩЯАыФъЃЌЮвЙњЦћГЕНјГіПкаЮЪЦГЪЮШЖЈдіГЄЬЌЪЦЃЌгШЦфЪЧНЮГЕГіПкдіЫйУїЯдЁЃ ЭГМЦЪ§ОнЯдЪОЃЌ2007Фъ1ЁЋ5дТЃЌЮвЙњЦћГЕећГЕРлМЦГіПк18.87ЭђСОЃЌЭЌБШдіГЄ66.60%ЃЌРлМЦДДЛу21.25вкУРдЊЃЌЭЌБШдіГЄ99.30%ЁЃдкЦћГЕГіПкЦЗжжжаЃЌНЮГЕРлМЦГіПк5.17ЭђСОЃЌЭЌБШдіГЄ80.85%ЃЛдиЛѕГЕРлМЦГіПк8.04ЭђСОЃЌЭЌБШдіГЄ52.52%ЃЛПЭГЕРлМЦГіПк2.33ЭђСОЃЌЭЌБШдіГЄ240%ЁЃ ЁЁЁЁ2.жаЙњеўВп ЁЁЁЁЧАВЛОУЃЌЙњМвдйДЮЕїЕЭЩЬЦЗГіПкЭЫЫАТЪЃЌЩцМАЕНДѓВПЗжЕФЯ№НКжЦЦЗЁЃЦфжаТжЬЅЕШЯ№НКжЦЦЗЭЫЫАТЪгЩ13%ЯТЕїжС5%ЃЛНКаЌЕФГіПкЭЫЫАТЪгЩ13%ЯТЕїжС11%ЁЃ ЁЁЁЁГѕВНЗжЮіЃЌДЫДЮЯ№НКжЦЦЗГіПкЭЫЫАТЪЕФЯТЕїЃЌЖдЙњФкЯ№НКЪаГЁЕФгАЯьЃЌжївЊБэЯждквдЯТМИИіЗНУцЃК ЁЁЁЁЯ№НКжЦЦЗГіПкЫЎЦНЛиТфЁЃЪмЕНвбЧЉКЯЭЌЕФЙпадгАЯьЃЌВЂгЩгкВПЗжЦѓвЕдкаТЫАТЪжДааЧАЧРЯШГіПкЃЌдЄМЦ9дТЗнЧАжаЙњЯ№НКжЦЦЗГіПкЛЙЛсБЃГжНЯИпЫЎЦНЃЌЕЋ9дТЗнвдКѓЯ№НКжЦЦЗЕФГіПкЫЎЦНЛсгаНЯЖрЛиТфЁЃЦфжаТжЬЅ(КЌИїжжТжЬЅЃЌЯТЭЌ)ЕФГіПкдіГЄЫЎЦНгаПЩФмЛиТфЕН15%вдЯТЁЃ ЁЁЁЁЙњФкЯ№НКЯћЗбСІЖШМѕШѕЁЃШЅФъжаЙњЯ№НКаавЕ(жаЙњЯ№НКЙЄвЕаЛсЯЕЭГ)ЕФЦНОљРћШѓТЪжЛга2%зѓгвЁЃОнЦѓвЕЗДгГЃЌвдЧАУПГіПкДДЛу1вкУРдЊЃЌПЩвдЭЫЫА4500ЭђЁЋ5000ЭђдЊШЫУёБвЃЌГіПкЭЫЫАТЪЯТЕї8ИіАйЗжЕуКѓЃЌКмФбБЃжЄВЛПїЫ№ЁЃТжЬЅаавЕЪмгАЯьзюДѓЁЃВПЗжЦѓвЕБэЪОЃЌвЛЕЉПїЫ№ЃЌЩњВњвВНЋЪмЕНжБНггАЯьЁЃИљОнГѕВНЙРЫуЃЌШчЙћ9дТЗнКѓжаЙњТжЬЅГіПкдіЗљЛиТфЕН15%вдЯТЃЌНіДЫвЛЯюНЋМѕЩйТжЬЅГіПкСП1000ЭђЬѕвдЩЯЃЌжаЙњЯ№НКЕФЯћЗбСПвВЛсЯргІМѕЩйЁЃ ЁЁЁЁОЙњЮёдКХњзМЃЌ7дТ23ШеЃЌЩЬЮёВПЁЂКЃЙизмЪ№СЊКЯЗЂВМ2007ФъЕк44КХЙЋИцЃЌЙЋВМаТвЛХњМгЙЄУГвзЯожЦРрФПТМЃЌжївЊЩцМАЫмСЯдСЯМАжЦЦЗЁЂЗФжЏЩДЯпЁЂВМЦЅЁЂМвОпЕШРЭЖЏУмМЏаЭВњвЕЃЌЙВМЦ1853ИіЪЎЮЛЩЬЦЗЫАКХЃЌеМШЋВПКЃЙиЩЬЦЗБрТыЕФ15%ЁЃЖдСаШыЯожЦРрЕФЩЬЦЗНЋЪЕаавјааБЃжЄН№ЬЈеЫЪЕзЊЙмРэЁЃ ЁЁЁЁзмжЎЃЌ ЬьШЛЯ№НКДѓЗљЖШдіВњЁЃНёФъЗчЕїгъЫГЃЌНјШыВњНКЭњМОКѓЃЌаТНКЩЯЪаСПУїЯддіЖрЁЃОЙРЫуЃЌ6дТЗнШЋЙњЬьШЛЯ№НКВњСП(КЌУёгЊЃЌЯТЭЌ)ВЛЩйгк10ЭђЖжЃЌДѓДѓИпгкШЅФъЭЌЦкЫЎЦНЁЃ КЯГЩЯ№НКВњСПМЬајдіГЄЁЃОнЭГМЦЃЌ6дТЗнШЋЙњКЯГЩЯ№НКВњСП19ЭђЖжЃЌЫфШЛБШЩЯдТМѕЩйСЫ3ЭђЖжЃЌЕЋБШШЅФъЭЌЦкдіГЄ13.7%ЃЌБЃГжЮШЖЈдіГЄОжУцЁЃ1~6дТЗнЃЌКЯГЩЯ№НКВњСПРлМЦ108.6ЭђЖжЃЌЭЌБШдіГЄ14.2%ЁЃ ЁЁЁЁгЩгкШЫУЧЦеБщЖдЯ№НККѓЪаВЛЬЋРжЙлЃЌЮЊСЫБмУтНЕМлЫ№ЪЇЃЌ2МОЖШКѓУГвзЩЬОГЭтНгЛѕгњЗЂНїЩїЃЌШЋЙњЯ№НКНјПкЫЎЦНМЬајЛиТфЁЃОнКЃЙиЭГМЦЃЌЩЯАыФъРлМЦНјПкЯ№НК144ЭђЖжЃЌБШШЅФъЭЌЦкНідіГЄ3.6%ЁЃЦфжаЃЌ6дТЗнНјПкСП23.4ЭђЖжЃЌЯТНЕ5.5%ЁЃ ЁЁЁЁНјШы6дТЗнКѓЃЌТжЬЅЕШжївЊЯ№НКжЦЦЗВњСПдіГЄЫЎЦНЛиТфЃЌжТЪЙЯ№НКЯћЗбСІЖШгаЫљМѕШѕЃЌЕЋзмЬхРДПДЃЌвРШЛБЃГжСЫЭњЪЂдіГЄИёОжЁЃОнЙњМвЭГМЦОжЪ§ОнЃЌ6дТЗнШЋЙњТжЬЅВњСП4727ЭђЬѕ(КЌИїжжЭтЬЅ)ЃЌБШШЅФъЭЌЦкдіГЄ15.9%ЃЌдіГЄЫЎЦНгаНЯЖрЛиТфЁЃ1~6дТЗнЃЌТжЬЅВњСПРлМЦ24769ЭђЬѕЃЌдіГЄ23.4%ЁЃ ЁЁЁЁ3.ОМУвђЫи ЁЁЁЁЭЈХђвђЫиЃК6дТЗнЮвЙњCPIЭЌБШЩЯеЧ4.4% ЩЯАыФъДяЕН3.2%ЃЌЩЯАыФъЮвЙњGDPзмжЕ106768вк ЭЌБШЩЯеЧ11.5%ЃЌЩЯАыФъУГвзЫГВю1125вкУРдЊ ЭЌЦкдіМг511вкЃЌЩЯАыФъЗПЕиВњПЊЗЂЭЖзЪ9887вк ЭЌБШдіГЄ28.5%ЃЌЩЯАыФъЮвЙњЙЬЖЈзЪВњЭЖзЪ54168вк ЭЌБШді25.9%ЃЌЩЯАыФъОгУёЯћЗбМлИёЩЯеЧ3.2% ШтЧнжЦЦЗеЧ20.7%ЁЃ ЁЁЁЁЪ§ОнЯдЪОЃЌжаЙњЕкЖўМОЖШОМУдіЗљьЩ§жС11.9%ЃЌЖј6дТЗнЕФЯћЗбЮяМлеЧЗљДя4.4%ЃЌДІгк3ФъИпЕуЕФБпдЕЁЃОЁЙмжаЙњеўИЎШЅФъВЩШЁСЫНєЫѕДыЪЉЃЌЕЋЙњФкЩњВњзмжЕ(GDP)КЭЯћЗбМлИёжИЪ§(CPI)ШдГіЯжОЊШЫЕФЧПОЂдіГЄЁЃетЪЙШЫУЧдЄВтЃЌжаЙњеўИЎНЋдйДЮМгЯЂЃЌВЂПЩФмШЁЯћЖдвјааДцПюеїЪеЕФРћЯЂЫАЁЃ ЁЁЁЁжаЙњЙњМвЭГМЦОжзђШеЙЋВМЕФЪ§ОнНЋМгОчШЫУЧЕФЕЃгЧЃЌМДжаЙњФГаЉОМУСьгђУцСйЙ§ШШЗчЯеЁЃЕНФПЧАЮЊжЙЃЌжаЙњеўИЎЫЦКѕЖдгкОМУЗБШйЕФПЩГжајадГжБШНЯЗХЫЩЕФЬЌЖШЁЃ ЁЁЁЁЙњМвЭГМЦОжЗЂбдШЫРюЯўГЌЙЋВМЕФМОЖШЪ§ОнЗДгГГіжаЙњОМУЕФЛ№ШШГЬЖШЁЃЫћНЋЕкЖўМОЖШGDPЕФдіГЄЙщвђгкЧПОЂЕФФкашЁЂЮТКЭЕФЙњМЪЛЗОГКЭгаРћЕФеўИЎеўВпЁЃ ЁЁЁЁОМУбЇМвБэЪОЃЌЩЯАыФъЕФОМУЪ§ОнвтЮЖзХЃЌГіЬЈНєЫѕеўВп(Р§ШчдйДЮМгЯЂ)МИКѕВЛПЩБмУтЁЃаэЖрОМУбЇМвдЄМЦЃЌжаЙњеўИЎНЋНЕЕЭЛђШЁЯћЖдвјааДцПюеїЪеЕФ20%РћЯЂЫАЁЃДЫОйНЋдкВЛгАЯьвјааРћШѓЕФЧщПіЯТЬсИпЪЕМЪРћТЪЁЃ ЁЁЁЁЕЋЪЧЃЌвЛИівбОБЛжЄЪЕЕФНсЙћЪЧЃЌжаЙњРњДЮНєЫѕКъЙлеўВпЃЌзюКѓЖМЪЧЮЊКъЙлОМУЯТвЛДЮХђеЭЦЬТЗЁЃЕРРэЗЧГЃМђЕЅЃЌдкФПЧАЙњУёзмДЂаюдіМгЕФЧщПіЯТЃЌжаЙњбЙЫѕЭЖзЪЕФжБНгНсЙћЪЧЃЌЙњФкашЧѓМѕЩйЃЌУГвзЫГВюНЋМЬајМгДѓЃЌШЛКѓЪЧЭтЛуеМПюИпОгВЛЯТЃЌвјааЕФСїЖЏадЗКРФЃЌЖјАќРЈЗПМлКЭЙЩЪаЕФзЪВњМлИёХнФздШЛвВдкЙЬЖЈзЪВњЭЖзЪбЙЫѕЕФБГОАЯТбИЫйДЕДѓЁЃ ЁЁЁЁШЫУёБвЩ§жЕвђЫиЃКИпЖюЕФУГвзЫГВюКЭЭтЛуДЂБИЃЌвбОГЩЮЊЕБЧАгАЯьЮвЙњКъЙлОМУКЭЛѕБвеўВпЕФжївЊЮЪЬтЃЌВЛЕЋдіМгСЫШЫУёБвЩ§жЕЕФбЙСІЃЌЖјЧвжЦдМСЫЛѕБвеўВпЕФЖРСЂадКЭКъЙлЕїПиЕФгааЇадЁЃдкЮвЙњЯжааНсЪлЛужЦЖШЯТЃЌбыаадкЪеЙКЭтЛуЕФЭЌЪБЃЌБЛЖЏЯђЪаГЁЭЖЗХСЫДѓСПЕФЛљДЁЛѕБвЃЌЭГМЦзЪСЯБэУїЃЌНижЙЕН2006ФъЕкШ§МОЖШЃЌбыааЭЈЙ§ЭтЛуеМПюЗНЪНЭЖЗХЕФЛљДЁЛѕБввбеМЛљДЁЛѕБвЭЖЗХзмСПЕФ116.3%ЃЌЭтЛуеМПюМИКѕвбГЩЮЊЛљДЁЛѕБвЭЖЗХЕФЮЈвЛЧўЕРЃЌВЂГЪЯжГіЛѕБвЗЂааУРдЊЛЏЕФЯжЯѓЃЌЭЌЪБЕМжТЪаГЁСїЖЏадЗКРФЃЌдйМгЩЯЩЬвЕвјааЕФЗХДћГхЖЏЃЌдьГЩаХДћУЭдіЁЂЭЖзЪХђеЭЁЂзЪВњМлИёЩЯЩ§ЃЌОМУПЊЪМГіЯжЧїШШМЃЯѓЁЃгыДЫЭЌЪБЃЌбыаае§дкБГИКЦ№ИпЖюЭтЛуДЂБИЫљаЮГЩЕФГЩБОжибЙЁЃФПЧАбыааЖдИЖгЩЭтЛуеМПюЫљаЮГЩЕФЙ§ЖШЛѕБвЭЖЗХЕФАьЗЈОЭЪЧЗЂаабыааЦБОнРДНјааЖдГхЃЌЦфЫљУцСйЕФбЙСІвВе§дкж№ВНдіДѓЁЃ ЁЁЁЁ ЁЁЁЁЬьНКНјПкЕФвРРЕГЬЖШНЯИпЁЃОЁЙмШЫУёБвЩ§жЕЖдНјГіПкУГвзЛсДјРДНЯДѓгАЯьЃЌНјЖјгАЯьЩЬЦЗЦкЛѕМлИёЃЌгШЦфЪЧЖдНјПквРДцЖШНЯДѓЕФЩЬЦЗЦкЛѕМлИёЃЌВЛЙ§ЃЌГЄЦкРДПДЃЌЩЬЦЗМлИёЛЙЪЧЛсАДееЙЉЧѓЙиЯЕРДОіЖЈЧїЪЦЁЃ ЁЁЁЁДгЙњФкЯ№НКЙЄвЕЕФЯжзДРДПДЃЌНјПкжївЊЪЧеыЖддВФСЯЕФНјПкЃЌЖјГіПкжївЊЪЧжИЯ№НКЙЄвЕВњЦЗЕФГіПкЁЃЖјЬьШЛЯ№НКЪєгкЮвЙњЙњНєШБзЪдДЃЌУПФъдМга2/3ЕФЯћЗбвРППНјПкЃЛЖјЙњФкЯ№НКЙЄвЕСНДѓГіПкВњЦЗЪЧТжЬЅКЭНКаЌЃЌеМзмГіПкЕФ8ГЩвдЩЯЁЃШЫУёБвЩ§жЕЫфШЛНЕЕЭСЫНјПкГЩБОЃЌЕЋЭЌЪБвВЬсИпСЫГіПкГЩБОЃЌЮЊСЫЛиБмГЩБОЗчЯеЃЌЦѓвЕгаФкЯњЕФашЧѓЁЃЖјЮвЙњЕФЯћЗбПеМфгаЯоЃЌГіПкзЊФкЯњжЛЛсЪЙЕУОКељМгОчЃЌДгЖјЪЙЕУЯ№НКЕФашЧѓСПЫѕаЁЁЃгЩДЫПЩМћШЫУёБвЩ§жЕЫљДјРДЕФЙЉИјМгДѓЁЂашЧѓМѕЩйЃЌНЋЖдЯ№НКЙЄвЕаавЕМАЦфВњЦЗЕФЯћЗбКЭГіПкВњЩњвЛЖЈЕФИКУцгАЯьЃЌНјЖјвжжЦЙњФкЬьШЛЯ№НКЕФНјПкашЧѓЃЌДгЖјЪЙЕУЬьНКЕФМлИёгыЙњЭтВњЩњБГРыЁЃ ЁЁЁЁ4.ЯрЙиЪаГЁ ЁЁЁЁдгЭЃКШЋЧђдгЭЙЉгІ5ФъКѓИцМБ ЙЉашЪЇКтДйЪЙгЭМльЩ§ ЁЁЁЁЙњМЪФмдДЪ№(IEA)ШеЧАОЏИцЫЕЃЌЕН2012ФъЃЌШЋЧђЖдгкдгЭЕФашЧѓНЋЛсвдПьгкдЄЦкЕФЫйЖШдіГЄЃЌЖјВњСПШДНЋЛсжЭКѓЃЌДгЖјНЋЕМжТвЛГЁФмдДЙЉгІЕФЮЃЛњЁЃ ЁЁЁЁдкЦфзюаТЗЂВМЕФжаЦкдгЭЪаГЁБЈИцжаЃЌЙњМЪФмдДЪ№жИГіЃЌдк2007ФъЕН2012ФъжЎМфЃЌШЋЧђЖдгкдгЭЕФашЧѓФъЦНОљдіГЄЗљЖШНЋДяЕН2.2%ЃЌетвЊДѓгкДЫЧАжаЦкБЈИцжа2%ЕФдіГЄдЄЦкЁЃ ЁЁЁЁетЗнеЙЭћБЈИцаое§СЫНёФъ2дТЙњМЪФмдДЪ№ЖдгкдгЭЪаГЁЕФвЛаЉдЄЦкЃЌвВгыФПЧАЙњМЪдгЭЪаГЁМлИёьЩ§ЕФЧїЪЦЯрКєгІЁЃШчНёЕФЙњМЪдгЭМлИёвбОвЛЖШЩЯеЧЕНСЫУПЭА75УРдЊвдЩЯЃЌОрДяЕНУПЭА79УРдЊЕФзюИпМЭТМЫЎЦНжЛгаМИВНжЎвЃЁЃ ЁЁЁЁЁАОЁЙмЙњМЪдгЭЪаГЁМлИёвбОГжај4ФъзпИпЃЌЕЋЪЧБЈИцШдШЛШЯЮЊЃЌЕНСЫ2010ФъвдКѓЪаГЁЕФНєеХОжЪЦНЋЛсгњбнгњСвЁЃЁБЙњМЪФмдДЪ№ЛЙБэЪОЃЌЁАЪЏгЭЙЉгІЮЃЛњПЩФмЛсЭЦГйвЛаЉЕНРДЃЌЕЋЪЧВЛЛсбгЛККмЖрЁЃЁБ ЁЁЁЁдкЩЯвЛДЮЗЂВМЕФжаЦкБЈИцжаЃЌЙњМЪФмдДЪ№аћГЦЃЌдк2006ФъЕН2012ФъМфЃЌШЋЧђЪЏгЭашЧѓНЋвдФъОљ2%ЕФдіГЄЗљЖШдіГЄЁЃШчНёЃЌЙњМЪФмдДЪ№дЄВтЃЌШЋЧђЪЏгЭашЧѓНЋДг2007ФъЕФУПШе8610ЭђЭАдіМгЕНУПШе9580ЭђЭАЁЃИУдЄВтМйЖЈШЋЧђФъЦНОљGDPдіГЄЗљЖШЮЊ4.5%ЁЃ ЁЁЁЁЙњМЪФмдДЪ№ЯТЪєЪЏгЭЙЄвЕгыЪаГЁВПУХИКд№ШЫLaw ren ce E ag le sЫЕЃЌЁАЮвУЧЕФЗжЮіНсЙћЪЧЯрЕБгаЫЕЗўСІЕФЃЌвЛаЉЪТЧщзЂЖЈЛсЗЂЩњЁБЃЌЁАвЊУДЮвУЧашвЊдіМгИќЖрЕФЙЉгІЃЌвЊУДЮвУЧашвЊНЕЕЭФмдДашЧѓЕФдіГЄЁБЁЃ ЁЁЁЁЙњМЪФмдДЪ№ЛЙБэЪОЃЌдкНёКѓ5ФъРяЃЌгЩгкГЩБОдіМгКЭЙЄГЬЪІЕФНсЙЙадЖЬШБЃЌШЋЧђСЖгЭВњФмНЋЛсБШДЫЧАдЄЦкЕФВњФмгаЫљМѕЩйЁЃЕН2012ФъЃЌШЋЧђЩњЮяШМгЭЕФВњСПНЋДяЕНУПШе175ЭђЭАЃЌетНЋЪЧ2006ФъВњСПЕФСНБЖЛЙЖрЃЌЕЋЪЧЃЌЫцзХОМУдіГЄЕФж№НЅЗХЛКЃЌЩњЮяШМСЯШдНЋМЬајДІгкВЛБЛжиЪгЕФЕиЮЛЁЃ ЁЁЁЁетЗнБЈИцЛЙжИГіЃЌЪРНчЖдгкЪЏгЭЪфГіЙњзщжЏЕФвРРЕадНЋгаЫљдіМгЃЌШЋЧђГЌЙ§1/3ЕФдгЭВњСПНЋРДдДгкЪЏгЭЪфГіЙњзщжЏЕФВњгЭЙњЁЃ ЁЁЁЁдкдЄВташЧѓдіГЄЕФЭЌЪБЃЌЙњМЪФмдДЪ№вВдЄЦкЃЌРДздЪЏгЭЪфГіЙњзщжЏвдЭтЕФВњгЭЙњЕФЙЉгІСПЛсгаЫљМѕЩйЃЌЙњМЪФмдДЪ№ЛЙЯђЯТаое§СЫЪЏгЭЪфГіЙњзщжЏЮДЭЖШыЪЙгУВњФмЕФдЄЦкЁЃдкБЈИцжаЃЌЙњМЪФмдДЪ№ЕїЕЭСЫ2011ФъРДздЗЧХЗХхПЫВњгЭЙњЕФУПШеЪЏгЭЙЉИјСПЃЌЯТЕїЖюЖШДяЕН80ЭђЭАЁЃЖдгкЗЧХЗХхПЫЙњМвЪЏгЭВњСПЕФНЯЕЭашЧѓНЋЛсЭЦЖЏШЋЧђЖдгкХЗХхПЫдгЭЕФашЧѓСПДѓЗљдіМгЁЃЙњМЪФмдДЪ№ЫЕЃЌдЄМЦЕН2011ФъЃЌШЋЧђЖдгкХЗХхПЫЫљВњЪЏгЭЕФШеашЧѓСПНЋдіМгЕН3470ЭђЭАЃЌБШЩЯвЛДЮЕФдЄЦкИпГі130ЭђЭАЁЃ ЁЁЁЁШЅФъЃЌ10ИіХЗХхПЫВњгЭЙњПЊЪМЯїМѕВњСПЃЌвдзшжЙЪЏгЭМлИёЕФЯТЛЌЁЃЮЊДЫЃЌЙњМЪФмдДЪ№вбОСЌај4ИідТдкЦфдТЖШЪЏгЭЪаГЁБЈИцжаЖиДйХЗХхПЫзщжЏЬсИпВњСПЃЌвдБмУтЙњМЪдгЭЪаГЁГіЯжЙ§ЖШНєеХЕФОжЪЦЁЃ ЁЁЁЁФПЧАЃЌЖдгкЙњМЪФмдДЪ№ЕФвЛаЉдЄВтгыЗжЮіЃЌЭтНчГіЯжСЫжЪвЩЕФЩљвєЁЃгаОМУбЇМвжИГіЃЌЙњМЪФмдДЪ№е§дкБфЕУАЎДѓОЊаЁЙжЃЌЫћУЧжИд№ЫЕЃЌе§ЪЧвђЮЊЙњМЪФмдДЪ№ЖдгкдгЭЙЉгІЗЂГіСЫжжжжОЏИцЃЌВХЕМжТФПЧАЙњМЪдгЭМлИёЕФьЩ§ЁЃ ЁЁЁЁЖдДЫЃЌЙњМЪФмдДЪ№гаЙиЙйдББчНтГЦЃЌеце§ДйНјдгЭМлИёьЩ§ЕФвђЫиЪЧЪРНчЪЏгЭЙЉгІгыашЧѓЕФИёОжЃЌЖјЙњМЪФмдДЪ№ЕФЙЄзїжЛЪЧжИГіетжжИёОжЁЃ ЁЁЁЁ(Жў)КѓЪаеЙЭћ ЁЁЁЁ ЁЁЁЁзлЩЯЫљЪіЃЌФПЧАЬьНКЪаГЁЪЧЖрПевђЫиНЛжЏЃЌЕЋзмЬхЦЋПеЕФИёОжУЛгаЗЂЩњНЯДѓБфЛЏЁЃОЁЙмШЫУёБвЩ§жЕЕФбЙСІвРШЛНЯДѓЃЌЕЋДгзюаТЙЋВМЕФОМУЪ§ОнПДЃЌЪРНчЗЖЮЇФкЕФЭЈХђбЙСІвбОЪЧВЛШнжЪвЩЕФЁЃЕБШЛШчЙћМлИёЙ§ИпвВЛсдіМгЩњВњЦѓвЕЕФгЊдЫГЩБОДгЖјвжжЦашЧѓЃЌетвВе§ЪЧЛІНКФПЧАЖрПеЖджХЃЌЩЯЯТСНФбОжУцЕФИљБОЫљдкЁЃЖјОжВПЕФЗДЕЏШчЙћШБЗІЛљБОУцгаСІЕФжЇГжЃЌФЧжЛЪЧъМЛЈвЛЯжЖјвбЁЃдЄМЦетбљЕФЧщПіЛЙЛсГжајЕН10ЗнвдЧАЃЌжЛгаМФЯЃЭћгкЛљБОУцЗЂЩњживЊИФБфвдМАИюНКЭњМОЕФНсЪјФмЗёИјЬьНКДјРДЩЯааЕФЖЏСІЁЃ ЁЁЁЁаЛгъО§ ЁЁжаШ№Н№ШкаХЯЂбаОПжааФ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

|||||||||||||||||