|

|

|

|

Őţ˛ß×éşĎČŇŃłÉÎŞ˝ńÄęşęąŰµ÷żŘµÄĎĘĂ÷ĚŘŐ÷http://www.sina.com.cn 2007Äę07ÔÂ24ČŐ 01:13 Ę×´´ĆÚ»ő

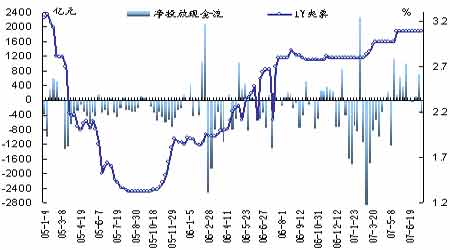

ˇˇˇˇşęąŰľĽĂ ˇˇˇˇŐţ˛ß×éşĎČŇŃłÉÎŞ˝ńÄęşęąŰµ÷żŘµÄĎĘĂ÷ĚŘŐ÷ˇŁĽĚ˝ńÄę5ÔÂŃëĐĐ´ňłöˇ°ČýÂʡ±Ć붯µÄµ÷żŘ×éşĎČşóŁ¬ÖÜÄ©˛ĆŐţ»ő±ŇŐţ˛ßÓÖÁŞĘÖ´ňłöÁËŇ»Ěס°ĽÓϢ+ĽőË°ˇ±µÄ×éşĎČŁ¬ĆäËßÇó֮һľÍĘÇÎȶ¨ÎďĽŰŁ¬Í¬Ę±·ŔֹʵĽĘ´ćżîŔűÂĘŇňͨŐÍĽÓľç¶řłÉ¸şĘýˇŁżÉŇÔĹжϣ¬Îȶ¨ÎďĽŰ˝«łÉΪδŔ´Ň»¶ÎʱĽäşęąŰµ÷żŘµÄÖŘŇŞłö·˘µăŁ¬ÄęÄÚÔŮ´ÎĽÓϢµÄżÉÄÜĐÔŇŔČ»´ćÔÚˇŁ ˇˇˇˇˇ°Ë«Âʡ±Ć붯ֱָͨŐÍ ˇˇˇˇ¶ÔÓÚĽÓϢ0.27¸ö°Ů·ÖµăşÍŔűϢ˰˝µÖÁ5%Á˝ĎîŐţ˛ßµÄͬʱłǫ̈Ł¬ľĽĂѧĽŇĂÇĆŐ±éČĎÎŞŁ¬ŐâĎÔĘľłöŐţ¸®¶ÔľĽĂĆ«ČČĽÓËŮ×ßĎňąýČȵĵŁÓÇŁ¬±íĂ÷şęąŰµ÷żŘµÄľöĐġŁ ˇˇˇˇÔÚ˝âĘÍĽÓϢÔŇňʱŁ¬ŃëĐĐłýÁ˱íĘľ±ľ´ÎŔűÂʵ÷ŐűÓĐŔűÓÚŇýµĽ»ő±ŇĐĹ´űşÍͶ×ʵĺĎŔíÔöł¤Í⣬»ąĘ×´ÎĂ÷Č·ĚáłöŁ¬´Ë´ÎĽÓϢÓĐŔűÓÚµ÷˝ÚşÍÎȶ¨Í¨»őĹňŐÍÔ¤ĆÚŁ¬Î¬»¤ÎďĽŰ×Üˮƽ»ů±ľÎȶ¨ˇŁ ˇˇˇˇ¶řŔűϢ˰ϵ÷ÖÁ5%Ł¬łýÁËÖĽÔÚľŔŐýʵĽĘ¸şŔűÂĘąý¸ß¶ÔľÓĂń´˘ĐîͶ×ĘĐĐÎŞµÄŤÇúŁ¬Î¬»¤ĘµĽĘŔűÂĘˮƽ´óĚĺÎŞŐýÍ⣬»ążÉŇÔ·ŔÖąÔÚδŔ´ÎďĽŰ˝řŇ»˛˝×߸ßʱĐčŇŞŔűÂʸü´ó·ů¶ČµÄµ÷ŐűŁ¬ÎŞÍ¨ŐÍĐÎĘƱ仯ԤÁôłöŇ»¶¨Őţ˛ßżŐĽäˇŁÍ¨ąýŐâŇ»˛ĆŐţ»ő±ŇŐţ˛ßµÄ×éşĎŁ¬Őţ¸®¶ÔͨŐÍŃąÁ¦µÄľŻĚčłĚ¶ČżÉĽűŇ»°ßˇŁ ˇˇˇˇ×ÔČĄÄęÄ©ŇÔŔ´Ł¬Í¨ŐÍŃąÁ¦˛»¶ĎĎÔĎÖˇŁąúĽŇÍłĽĆľÖĐÂÎĹ·˘ŃÔČËŔîĎţł¬Ôř±íĘľŁ¬µ±Ç°Á÷¶ŻĐÔąýĘŁČÔ˝ĎÍ»łöŁ¬·żÎÝĎúĘۼ۸ń»ąÔÚÉĎŐÇŁ¬Ň»µ©ĘłĆ·ĽŰ¸ńÉĎŐǵò»µ˝şÜşĂµÄżŘÖĆŁ¬łöĎÖÓë·żÎÝĎúĘۼ۸ńµÄµţĽÓĽ°ĆäĎ໥µÄ×÷ÓĂŁ¬Ň˛´ćÔÚ×ĹŇý·˘ĽŰ¸ńÉĎŐǵķçĎŐˇŁˇ°¶Ô´ËÎŇĂDz»ÄܵôŇÔÇáĐġ±Ł¬Őâλ·˘ŃÔČËŐâŃů˵ˇŁ ˇˇˇˇĎ°ëÄęĽŰ¸ńÉĎĐĐŃąÁ¦Č·Ęµ˛»żÉşöĘÓˇŁËć×ĹľĽĂµÄłÖĐř˝ĎżěÔöł¤Ł¬Éú˛ú×ĘÁϡ˘Í¶×ĘĆ·şÍĎű·ŃĆ·ĐčÇó˝«ĽĚĐřÔöł¤Ł¬Á¸Ęłą©Çó×ÜĚĺĆ«˝ôŁ¬ąąłÉĽŰ¸ńÉĎĐĐŃąÁ¦Ł»ĘÜÖ°ą¤ŔͶŻ±ŁŐϸÄÉƵČŇňËŘÓ°Ď죬ŔͶŻÁ¦ĽŰ¸ńҲ˝«Ç÷ÓÚÉĎÉýˇŁÉĎ°ëÄ꣬ȫąúąćÄŁŇÔÉĎą¤ŇµÔöĽÓֵͬ±ČÔöł¤18.5%Ł¬´´ĎÂĘ®ÄęŔ´Đ¸ߣ¬Í¬±ČĚá¸ßÁË0.8¸ö°Ů·ÖµăŁ¬±íĂ÷×ÜĐčÇóŐýÔÚĽÓË١Ł ˇˇˇˇ´Ë´ÎĽÓϢֵµĂąŘעµÄŇ»µăĘÇŁ¬»îĆÚ´ćżîŔűÂĘĘÇ2002Äę2ÔÂŇÔŔ´Ę״ε÷ŐűˇŁ¶Ô´ËŁ¬°˛ĐĹ֤ȯĘ×ĎŻľĽĂѧĽŇ¸ßÉĆÎıíĘľŁ¬ÄżÇ°ÉĚҵŇřĐĐ×ʲú¸şŐ®˝áąąĆŐ±éłĘĎÖ´ćżî»îĆÚ»Żˇ˘´űżîÖĐł¤ĆÚ»ŻµÄľÖĂ棬´Ë´ÎĚá¸ß»îĆÚ´ćżîŔűÂʡ˘ÇŇÎĺÄęŇÔÉĎĆÚĎŢ´űżîŔűÂʵÄÉϵ÷·ů¶Č˝ĎСŁ¬ŇâÔÚżŘÖĆŇřĐĐŐűĚĺŔű˛îŁ¬ŇÖÖĆÉĚҵŇřĐĐ´űżîŔ©ŐšŁ ˇˇˇˇ¸ü¶ŕµ÷żŘ´ëĘ©ČÔ˝«łǫ̈ ˇˇˇˇËäČ»ÔÚ¶ĚĆÚÄÚŁ¬ĽÓϢşÍĽőË°ŐâÁ˝Ö»ŃĄ×ÓŇŃľÂäµŘŁ¬µ«µ÷żŘԶδ˝áĘřˇŁ˝ńÄęĎ°ëÄ꣬¸ü¶ŕ˝ôËő´ëĘ©ČÔÓĐÍűłǫ̈Ł¬Ŕ´ŇÖÖĆľĽĂĆ«żěתĎňąýČȵÄĘĆÍ·Ł¬°üŔ¨Łş·˘ĐĐĚرđąúŐ®ˇ˘Éϵ÷´ćżî׼±¸˝đÂʡ˘ĽÓϢˇ˘·˘Đж¨ĎňŃëƱÄËÖÁĆäËűĐĐŐţ´ëĘ©Ł¬Čç´°żÚÖ¸µĽˇ˘ĘŐ˝ôµŘ¸ůşÍŇř¸ůˇ˘ĽĚĐřµ÷ŐűłöżÚÍËË°şÍłöżÚąŘË°Őţ˛ßµČˇŁĽÓżě»ăÂĘÉýÖµ˛˝·ĄŇ˛Ó¦łÉÎŞ˝ôËő´ëĘ©µÄѡÔń֮һˇŁ ˇˇˇˇÔڶȹýÁ˝¸öÔÂ×óÓҵĹ۲ěĆÚşóŁ¬ÔٶȼÓϢµÄżÉÄÜĐÔŇŔČ»»á´ćÔÚˇŁŐâĘÇŇňÎŞŁ¬ĘłĆ·ĽŰ¸ńŇňËصĽÖµÄCPIÉĎŐÇąýłĚ»ą˝«łÖĐřĽ¸¸öÔµÄʱĽäŁ¬ËäČ»ÔÚÄęµ×Ç°şóżÉÄÜ˝řČëÎȶ¨Ď½µµÄąýłĚŁ¬µ«Ă÷ÄęCPIČÔÓĐżÉÄÜ´¦ÔڽϸߵÄˮƽŁ»Î´Ŕ´Ň»Á˝¸öĽľ¶ČÄÚGDPşÍͶ×ĘżÉÄÜĽĚĐřÔÚ¸ßλÔËĐĐŁ¬×ÜĐčÇóĆ«ČȵľÖĂćČÔ˝«łÖĐřˇŁ ˇˇˇˇËäČ»ÓеÄÖĐС»úąął¬¶î´˘±¸ÂĘŇŃľşÜµÍŁ¬µ«·Ĺ´űłĺ¶Ż˛˘Î´µĂµ˝¶ôÖơŁŇň´ËŁ¬ĎÂŇ»˛˝Éϵ÷׼±¸˝đÂĘČÔĘDZŘŇŞµÄ»ŘĘŐÁ÷¶ŻĐÔˇ˘ŇÖÖĆĐĹ´űµÄµ÷żŘ´ëĘ©ˇŁ ˇˇˇˇ´Ó2Ľľ¶ČµÄľĽĂÔöł¤ĘýľÝż´Ł¬ÎĘĚâµÄ¸ůÔ´ČÔČ»ÔÚ»ăÂʲăĂ档ĐčҪͨąý¸üĽá¶¨şÍżěËٵĻăÂĘÉýÖµŁ¬Ö𲽽âľöĂłŇ×Ëł˛îµÄÔöł¤Ł¬»ş˝âÁ÷¶ŻĐÔŃąÁ¦şÍąýżěµÄĐĹ´űÔöł¤Ł¬˛˘Í¨ąýłöżÚ˛żĂĹĆóҵӯŔűµÄĎ½µŔ´ĘµĎÖ¶ÔͶ×ʵĿŘÖơŁ Őţ˛ß×éşĎČŇŃłÉÎŞ˝ńÄęşęąŰµ÷żŘµÄĎĘĂ÷ĚŘŐ÷ˇˇˇˇŃëĐĐÔÚą«żŞĘĐłˇą˛·˘ĐĐÁË420ŇÚÔŞŃëĐĐƱľÝˇŁ±ľÖÜą«żŞĘĐłˇÔÚƱľÝµ˝ĆÚÁż´ó·ůĎ½µµÄÇéżöĎÂŁ¬±ľÖܵ˝ĆÚƱľÝÁżÎŞ250ŇÚŁ¬¶Ôłĺµ˝ĆÚ×Ę˝đÁżşóŁ¬ľ»»ŘÁý×Ę˝đÁżÎŞ370ŇÚÔŞŁ¬ÉĎÖÜą«żŞĘĐłˇľ»Í¶·ĹÁżÎŞ700ŇÚÔŞˇŁĆäÖĐŁ¬Čý¸öÔÂĆÚ330ŇÚÔŞŁ¬˝ĎÉĎÖÜĽőÉŮ110ŇÚÔŞŁ¬ŔűÂĘ2.7461%Ł»1ÄęĆÚ80ŇÚÔŞŁ¬Ď½µ20ŇÚÔŞŁ¬ŔűÂĘ3.0928άłÖ˛»±äˇŁÍ¬Ę±3ÄęĆÚ·˘ĐĐ10ŇÚÔŞŁ¬ŔűÂĘ3.62%Ł¬ÉĎÉý2bpˇŁ´Ó·˘ĐĐÁżŔ´ż´Ł¬×ÜÁż˝ĎÉĎÖܵÄ550ŇÚÔŞĽőÉŮ130ŇÚÔŞˇŁ ˇˇˇˇą«żŞĘĐłˇ˛Ů×÷×Ę˝đľ»Í¶·ĹşÍŃëƱĘŐŇćÂĘ ˇˇˇˇ ˇˇˇˇ˝üĆÚą«żŞĘĐłˇ˛Ů×÷»ŘąËÓ뱾ÖÜÇéżö ˇˇˇˇ Ę×´´ĆÚ»ő ÁőĐń

ˇľ·˘±íĆŔÂۡż

˛»Ö§łÖFlash

|

||||||||||||||||||