²»Ö§³ÖFlash

|

|

|

|

¾ö¶¨¹ÉÖ¸ÆÚ»õ¶Ô³å²Ù×÷Ч¹ûºÍЧÂÊÎå´ó¹ØÁªÏµÊýhttp://www.sina.com.cn 2007Äê07ÔÂ20ÈÕ 00:17 ÐÂÀ˲ƾ

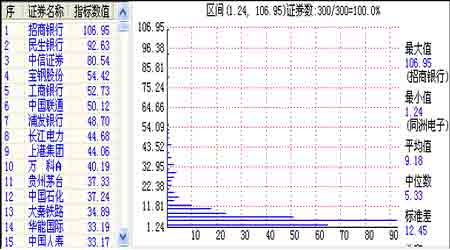

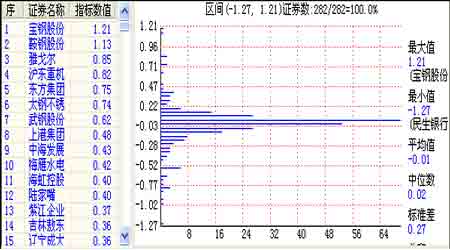

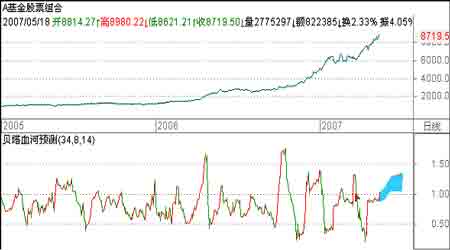

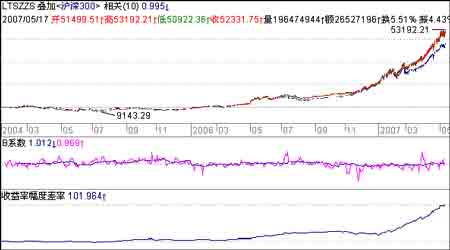

¡¡¡¡------¹ÉÖ¸ÆÚ»õʵսÑо¿Ö®Ò» ¡¡¡¡½ðÈÚ´´Ð¹¤¾ß--¹ÉƱָÊýÆÚ»õÆËÃæ¶øÀ´¡£¹ÉÖ¸ÆÚ»õµÄÓ¦ÓòßÂÔÖ÷Òª°üÀ¨¶Ô³åÐÔ²Ù×÷ºÍÇ÷ÊƲÙ×÷Á½¸öÑо¿½Ç¶È¡£ÌرðÊǶԳå²Ù×÷£¬¸ü³ÉΪ»ú¹¹Í¶×ÊÕßÓ¦ÓÃÑо¿µÄÖص㣬±¾Îľ;ö¶¨¶Ô³å²Ù×÷Ч¹ûºÍЧÂʵĹØÁª¹ØϵºÍ¹ØÁªÏµÊýµÄÑо¿×öÈçÏÂ̽ÌÖ¡£ ¡¡¡¡Ò»¡¢¶Ô³åµÄ¸ÅÄî ¡¡¡¡ÔçÆڵġ°¶Ô³å¡±(hedging)±»Òë×÷¡°Ì×ÆÚ±£Öµ¡±¡¢¡°±ÜÏÕ¡±¡¢¡°Ì×Í·½»Òס±µÈ¡£ÏÖ´úͶ×ÊÀíÂÛ¶Ô¶Ô³åÕâÖÖ²Ù×÷²ßÂÔ£¬ÊÊÓõÄÊÇÒ»ÖÖ±È½Ï¿í·ºµÄͶ×ʲßÂÔ¸ÅÄî¡£ÊÇͶ×ÊÕßΪÁË´ïµ½¹æ±Ü·çÏÕ»òÕßЧÒ桢ЧÂÊ×î´ó»¯¶ø²ÉÈ¡µÄË«Ïò²Ù×÷²ßÂÔµÄͳ³Æ¡£¶Ô³å×÷Ϊ¹ÉÖ¸ÆÚ»õÓ¦ÓõÄÒ»ÖÖ²ßÂÔ£¬·ÖΪ·ÀÓùÐԶԳ壬Ö÷¶¯ÐԶԳ塢ºÍ×ÛºÏÐԶԳ塣·ÀÓùÐÔ¶Ô³åÓֽỶ¯ÐԶԳ壬ÊǰѶԳå²Ù×÷×÷ΪһÖÖ±ÜÏÕ´ëÊ©À´Ê¹Óã¬Ä¿µÄÊDZ£»¤ÏÖ»õÀûÒ棬¹æ±Üϵͳ·çÏÕ¡£Ö÷Òª°üÀ¨ÍêÈ«Ì×ÆÚ±£ÖµºÍÁôÓг¨¿Ú·çÏյIJ»ÍêÈ«Ì×ÆÚ±£Öµ¡£Ö÷¶¯ÐԶԳ壬ÊÇ°ÑÊÕÒæ×î´ó»¯»òЧÂÊ×î´ó»¯×÷ΪĿ±êµÄ¶Ô³å²ßÂÔ£¬Ö÷Òª°üÀ¨Ì×Àû²ßÂÔºÍϵͳÐÔͶ»ú²ßÂÔ¡£×ÛºÏÐÔ¶Ô³åÓֳƻìºÏÐԶԳ壬ÊÇÉÏÊö²ßÂÔµÄ×ÛºÏÔËÓ㬱ÈÈç°Ñ¹ÉÖ¸ÆÚ»õµÄ×ۺϹ¦ÓÃÈںϽø¹ÉƱ×éºÏÖУ¬Ðγɰüº¬¹ÉÖ¸ÆÚ»õµÄ×éºÏͶ×ʲßÂÔ£¬°Ñ¹ÉÖ¸ÆÚ»õ²ßÂÔµ±×÷·çÏÕ¿ØÖÆÆ÷ºÍЧÂÊ·Å´óÆ÷£¬´Ó¶øʹµÃÏÄÆÕ±ÈÂÊ×î´ó»¯£¬À´ÊµÏÖ²»Í¬Ê±ÆÚ¡¢²»Í¬Êг¡±³¾°ÏµÄ×ÛºÏЧ¹û¡£ ¡¡¡¡¶þ¡¢¹ØÁªºÍϵÊý ¡¡¡¡Ñо¿¶Ô³å»ù±¾²ßÂÔ£¬Ê×ÏÈÒª×ÅÖØÑÐÅйØÁª¡£¹ÉƱ×éºÏ£¬±êµÄÖ¸Êý£¬ÆÚ»õÖ¸Êý¿Í¹ÛÉÏÐγÉÒ»¸öÈýά¹ØÁª¹Øϵ¡£Õâ¸öÈýάÌåϵÖУ¬Ñо¿·½ÏòÊÇÁ½×é¹ØÁª¹Øϵ¡£¼´µ¥Æ·ÖÖ(°üÀ¨¹ÉƱ×éºÏ)ºÍ±êµÄÖ¸ÊýµÄ¹ØÁª£¬ÏÖ»õÖ¸ÊýºÍÆÚ»õÖ¸ÊýµÄ¹ØÁª¡£Ñо¿ÖصãÊDZêµÄÖ¸Êý£¬ÒòΪËû¡°Ò»¼çÌôÁ½Í·¡±¡£ ¡¡¡¡(Ò»)¹ÉƱ×éºÏ(°üÀ¨µ¥Æ·ÖÖ)ºÍ±êµÄÖ¸ÊýµÄ¹ØÁª¡£ ¡¡¡¡¹ÉÖ¸ÆÚ»õ±êµÄÎïÓбðÓÚÉÌÆ·ÆÚ»õ±êµÄÎïµÄÖ÷ÒªÌØÕ÷Ö®Ò»ÊDz»¿ÉÍêÈ«¸´ÖÆÐÔ¡£ÉÌÆ·ÏÖ»õ¿ÉÒÔÍêÈ«¸´ÖƱê×¼²Öµ¥£¬Ö»Òª°´ÕÕ±ê×¼²Öµ¥µÄÒªÇóÈ¥Éú³É£¬¶þÕß²»½ö¿ÉÒÔÏûÃðÖÊÁ¿Àë²î¶øÇÒ¿ÉÒÔÏûÃð¼Û¸ñÀë²î¡£¹ÉƱ×éºÏÓë¹ÉÖ¸Ö®¼äµÄÀë²îÊÇÓÀÔ¶´æÔڵģ¬¼´Ê¹Ä³Ö¸Êý»ù½ðÑϸñ°´ÕÕ»¦Éî300Ö¸ÊýµÄ¹¹³É±ÈÀýÈ¥×齨Õâ¸ö×éºÏ£¬Ò²²»¿ÉÄÜ×öµ½ÍêÈ«¡°¸´ÖÆ¡±£¬ÒòΪ»¦Éî300Ö¸ÊýÒÔ·Ö¼¶¿¿µµÅÉÐí¼ÓȨ·¨¼ÆËãµÄȨÖرÈÀý£¬Ã¿¸ö´éºÏ½Ú¶¼Ôڱ䣬ÊǸöÐòÁбäÁ¿¡£ËùÒÔÖ»ÄÜ×öµ½¡°±Æ½ü¡±£¬±ÈÈç¸ú×ÙÖ¸ÊýµÄETF»ù½ð¡£»ú¹¹Í¶×Ê×éºÏµÄÆ·ÖÖÖÐͨ³£°üÀ¨»¦Éî300³É·Ý¹ÉÖ®ÍâµÄ¹ÉƱ£¬ÊÕÒæÂÊÀë²î¾Í¸üÄÑÒÔ±ÜÃâÁË¡£Õâ¸öÌØÕ÷¿ÉÒÔÅÉÉú³öÁ½¸ö¸ÅÄµÚÒ»£¬ÉÌÆ·ÆÚ»õ¶Ô³å²Ù×÷µÄÄ¿±êÊǼ۸ñ·çÏÕ£¬¶ø¹ÉÖ¸ÆÚ»õ¶Ô³åµÄÄ¿±êÊǼ۸ñ·çÏÕÖеÄϵͳÐÔ·çÏÕ£»µÚ¶þ£¬ÓÉÓÚ¹ÉÖ¸ÆÚ»õµÄÏÖ»õ¼Û¸ñÐγÉÓÚ֤ȯÊг¡£¬ÊǼ¯Öн»Ò׵Ľá¹û£¬¾ßÓÐȨÍþÐÔ£¬×¼È·ÐÔ£¬¶¯Ì¬ÐÔºÍΨһÐÔ£¬Òò´Ë¸ü·½±ãÓÚ½¨Á¢ÊýѧģÐÍÀ´ÑÐÅÐËûÃÇÖ®¼äµÄ¹ØÁªÏµÊý¡£¶ø¹ØÁªÏµÊý¾ÍÊǶԳåŦ´øÖеĵÚÒ»¸ö»·½Ú¡£¹ÉƱ×éºÏºÍ±êµÄÖ¸ÊýµÄ¹ØÁª¿ÉÒÔÓÃÈý¸öÖ¸±ê×ö¶¨Á¿»¯Ñо¿£ºËûÃÇÊÇÇ˶¯ÏµÊý£¬±´ËþϵÊý£¬Ñù±¾Îó²îϵÊý¡£ ¡¡¡¡1¡¢Ç˶¯ÏµÊý¡£ ¡¡¡¡µ¥Æ·ÖÖºÍÖ¸ÊýµÄ¹ØÁªÑо¿Ò»°ãÓÐÁ½¸öʵÏÖ;¾¶£¬Ò»ÖÖÊǶ¯Òò·ÖÎö£¬Ò»ÖÖÊdz£Ì¬(ÏÖÏó)·ÖÎö¡£¶¯Òò·ÖÎöÖ÷Òª×ÅÑÛÓÚ¹ÉÖ¸µÄ²¨¶¯¹¹³ÉÒòËغͷ´×÷Ó㬳£Ì¬·ÖÎöÖ÷Òª×ÅÑÛÓÚͨ³£×´Ì¬ÏµĹØÁª³Ì¶ÈµÄ¸ÅÄî¡£¶¯Òò·ÖÎöÊÇÖ÷¶¯ÐÔ¶Ô³åµÄ¹Ø¼ü£¬³£Ì¬·ÖÎöÊÇ·ÀÎÀÐÔ¶Ô³åµÄÒªµã¡£Ç˶¯ÏµÊýÊǶ¯Òò·ÖÎöµÄÒ»¸ö»ù±¾Ö¸±ê¡£ ¡¡¡¡»¦Éî300Ö¸Êý¼ÆË㹫ʽΪ£¬±¨¸æÆÚÖ¸Êý=±¨¸æÆڳɷݹɵÄ×ܵ÷ÕûÊÐÖµ/»ùÆÚ*1000£»ÆäÖУ¬×ܵ÷ÕûÊÐÖµ=¡Æ(ÊмÛ*Ñù±¾¹Éµ÷Õû¹É±¾Êý)¡£¿É¼ûÓ°ÏìÖ¸Êý²¨¶¯µÄÖ±½Ó¶¯ÒòÊdzɷݸö¹É²¨¶¯¡£ÎÒÃÇ°ÑÕâÖÖ¶ÔÔì³ÉÖ¸Êý²¨¶¯µÄÖ±½ÓÓ°ÏìÁ¦½øÐнâÎö³ÆΪ¶¯Òò·ÖÎö¡£¸ù¾Ý»¦Éî300Ö¸ÊýµÄÐγɻúÖÆ£¬¿ÉÒÔÄæÔËËãÇ˶¯ÏµÊý£¬±í´ïʽ£ºÇ˶¯ÏµÊý=(ÊмÛ*Ñù±¾¹Éµ÷Õû¹É±¾Êý)*Ö¸ÊýÊмÛ/¡Æ(ÊмÛ*Ñù±¾¹Éµ÷Õû¹É±¾Êý)¡£ ¡¡¡¡Ç˶¯ÏµÊýÊÇÒ»¸ö¹¹³É»¦Éî300Ö¸ÊýµÄ³É·ÝµÄÖØÒªÐԳ̶ȶԱÈÖ¸±ê£¬ËûÊǸÃÆ·ÖÖ»òÕß¹ÉƱ×éºÏÊÕÒæÂÊÕ¼Ö¸ÊýÊÕÒæÂʵİٷֱȣ¬¾²Ì¬ÒâÒåÊÇÔÚijһʱ¼ä³ß¶È£¬ÎÒÃǶÔÆäËûÆ·ÖÖ×ö¾²Ö¹Ìæ´ú£¬¸ÃÆ·ÖÖ»ò×éºÏÊÕÒæÂʲ¨¶¯1%¶Ô»¦Éî300Ö¸ÊýÇ˶¯¶àÉÙ¸öµã£¬Ò²¿ÉÒÔ±í´ïΪÇ˶¯·ù¶È£¬¼´¸ÃÆ·ÖÖ»ò×éºÏÊÕÒæÂʲ¨¶¯1%¶Ô»¦Éî300Ö¸ÊýÊÕÒæÂÊÇ˶¯µÄ°Ù·Ö±È¡£¿ÉÒÔÓÃÀ´·ÖÎöÖ¸ÊýµÄÀúÊ·²¨¶¯£¬Ò²¿ÉÒÔͨ¹ýÒòËؽâÎöÑÐÅкÍÔ¤²âÖ¸ÊýδÀ´µÄ²¨¶¯¡£»¦Éî300³É·Ý2007Äê3ÔÂ30ÈÕÇ˶¯ÏµÊý·Ö²¼¼°Ç°15ÃûÅÅÐòÈçÏÂͼ¡£ ¡¡¡¡ ¡¡¡¡Ç˶¯ÏµÊýºÍµ÷ÕûÊÐÖµµÄ±ÈÖسÊÕý±È£¬³É·Ý¹ÉÇ˶¯ÏµÊýËãÊõƽ¾ùºÍ»¦Éî300Ö¸ÊýÕýÏà¹Ø£¬ºáÏò¶Ô±È³ÊÏÖÏà¶ÔÎȶ¨ÐÔ£¬×ÔÉíʱ¼äÐòÁÐÉϳÊÏÖ¶¯Ì¬±ä»¯£¬ÓëÆäËûÆ·ÖÖµÄÇÁ¶¯ÏµÊýµÄ¶Ô±È¾ßÓÐÅÅÐòÒâÒ壬Ç˶¯ÏµÊý¶ÔӦƷÖֵĶԳå²Ù×÷ÓëÆÚ»õÖ¸ÊýµÄϵ¥³å»÷³É±¾Ïà¹ØÁª£¬ÊÇÖ÷¶¯ÐÔ¶Ô³å²ßÂÔµÄÖØÒªÖ¸±ê¡£ ¡¡¡¡Ç˶¯ÏµÊý¿ÉÒÔÅÉÉú³öÁíÍâÁ½¸öÃ÷ϸµÄ¶¯Òò·ÖÎö²ÎÊý£º¹±Ï׶Ⱥͷ´ÉäÂÊ¡£ ¡¡¡¡¹±Ï׶ȡ£ÔÚÒ»¸öʱ¼ä³ß¶ÈÄÚ£¬µ¥¸öÆ·ÖÖµÄÊÕÒæÂʲ¨¶¯·ù¶È¶ÔÖ¸ÊýµÄÓ°ÏìµÄ¶¨Á¿»¯±í´ï¡£±í´ïʽ£ºÆ·ÖÖ¹±Ï×ϵÊý=(1+±¨¸æÆÚÆ·ÖÖ·Ö¼«¿¿µµÏµÄÊÐÖµ¹±Ï×ÂÊ)*»ùÆÚÖ¸ÊýÊмÛ-»ùÆÚÖ¸ÊýÊмۡ£¹ÉƱ×éºÏ¹±Ï×ϵÊý=¼ÓȨƽ¾ùµÄµ¥Æ·ÖÖ¹±Ï×ϵÊý¡£Ò»°ãÀ´Ëµ¼ÆËã¹ÉƱ×éºÏµÄÖ¸±êͨ³£²ÉÈ¡Á½ÖÖ·½·¨£¬Ò»ÖÖÊÇ·Ö²½»ã×Ü£¬Ò»ÖÖÊÇÖ¸Êý»¯£¬Ç°ÕßÈçÉÏ£¬ºóÕßÊÇÊ×ÏÈ°´ÕÕ¹ÉƱ×éºÏµÄͶ×ÊȨÖؼÆËã¸ú×ÙÊÐÖµµÄͶ×ÊÖ¸Êý£¬¶øºó¶Ô¸ÃͶ×ÊÖ¸ÊýºË¶¨¸÷ÏîÖ¸±ê¡£¶Ô¹ú¼ÊÊг¡ºÍ¹úÄÚÊг¡µÄÀúÊ·Êý¾Ý²ÉÓÃʱ¼äÊýÁеÄÒò¹û¼ì²âµÃ³öÈçϽáÂÛ£¬Ò»£¬Ö¸Êý»¯·¨µÄÎȶ¨ÐÔÉÔ¸ßÓÚ»ã×Ü·¨£»¶þ£¬ÔÚͬһʱ¼ä³ß¶ÈÄÚ£¬ÊÕÒæÂʵİڶ¯ÐԺ͵¥µ÷ÐÔÊDz»¿Éµ÷ºÍµÄ£¬°Ú¶¯ÐÔÇ¿µÄ£¬µ¥µ÷ÐԾͻáÈõ£¬°Ú¶¯ÐÔÈõµÄµ¥µ÷ÐԾͻáÇ¿£»Èý£¬µ¥Æ·ÖֵűÏ×ϵÊýÍùÍù³ÊÏÖÇ¿°Ú¶¯ÐÔ£¬¶ø¹ÉƱ×éºÏµÄ¹±Ï×ϵÊý¾Íƽ»ºµÄ¶à£¬ÓëÕâ¸öÀíÂÛÏà¶ÔÓ¦µÄÒ»¸ö³£¼ûÏÖÏóÊÇ£¬¹ÉƱƷÖÖ×ÜÊÇÒÔ²¨¶ÎÐÔºÍÂÖ¶¯µÄ·½Ê½Ô˶¯£¬·´Ó¦ÔÚÖ¸ÊýÉÏȴͨ³£±íÏÖΪÏà¶ÔƽÎȵÄÇ÷ÊÆÔ˶¯¡£¸ÃÖ¸±êͬÑù¾ßÓÐÅÅÐòÒâÒå¡£»¦Éî300³É·Ý2007Äê3ÔÂ30ÈÕ¹±Ï׶ȷֲ¼¼°Ç°15ÃûÅÅÐòÈçÏÂͼ¡£ ¡¡¡¡ ¡¡¡¡·´ÉäÂÊ¡£ÔÚÒ»¸öʱ¼ä³ß¶ÈÄÚ£¬Ö¸ÊýµÄ²¨¶¯·ù¶È¶Ôij¸ö³É·Ý¸ö¹É»ò×éºÏµÄÓ°Ïì½øÐж¨Á¿»¯±í´ï¡£Ö¸ÊýÏà¶ÔÓÚµ¥Æ·ÖÖµÄÓ°ÏìÁ¦±í´ïʽ£º·´ÉäϵÊý=(»ùÆÚÆ·ÖÖÊÐÖµ/»ùÆÚÖ¸ÊýÊÐÖµ)*±¨¸æÆÚÖ¸ÊýÉÏÉý¶î/»ùÆÚÆ·ÖÖÊÐÖµ*»ùÆÚÆ·ÖÖÊмۡ£µ¥Æ·ÖֵĽ»Ò×´ø¶¯ÁËÖ¸ÊýµÄ±ä¶¯£¬Ö¸ÊýµÄ²¨¶¯Í¬Ñù·´¹ýÀ´Ó°Ï쵥ƷÖֵĽ»Ò×ÐÐΪ¡£ÈÏʶº¯ÊýµÄ×Ô±äÁ¿ÊÇÇé¾³£¬²ÎÓ뺯ÊýµÄ×Ô±äÁ¿ÊÇÈÏÖª£¬Á½¸öº¯Êý´ÓÏà·´µÄ·½Ïò·¢»ÓÆ书ÄÜ£¬µ«¶¼·þ´ÓÓÚÒ»¸öµÝ¹éº¯Êý¡£ ¡¡¡¡2¡¢±´ËþϵÊý¡£ ¡¡¡¡³£Ì¬·ÖÎö·½Ê½Ï¹ØÓÚµ¥Æ·ÖÖÓëÖ¸ÊýµÄ¹ØÁª±í´ïÖ÷Òª²ÉÓñ´Ëþ¦ÂϵÊý·¨¡£±´ËþϵÊýÀ´Ô´ÓÚÍþÁ®-ÏÄÆÕ(William F©qSharpe)ºÍÔ¼º²-ÁÖÌØÄÉ(John Lintner)µÄCAPMÄ£ÐÍ£¬¼´×ʱ¾×ʲú¶¨¼ÛÄ£ÐÍ¡£CAPMµÄ¹«Ê½Îª£ºÊÕÒæÂÊ=ÎÞ·çÏÕ×ʲúµÄÊÕÒæÂÊ+(Êг¡¾ùºâ×éºÏµÄÊÕÒæÂÊ-ÎÞ·çÏÕ×ʲúµÄÊÕÒæÂÊ)*¦Â ¡£¦ÂÔ½´ó£¬ÏµÍ³ÐÔ·çÏÕÔ½¸ß£¬ÒªÇóµÄÊÕÒæÂÊÔ½¸ß©r·´Ö®£¬¦ÂԽС£¬ÒªÇóµÄÊÕÒæÂÊÔ½µÍ¡£¹ÉƱ×éºÏµÄ¦ÂÊǵ¥Æ·Ö֦µļÓȨƽ¾ù¡£¦ÂµÄ¼ÆËã¼È¿ÉÒÔÓüòµ¥µÄ¾ùÖµ±È½Ï·¨Ò²¿ÉÒÔÓÃĿǰͨÐеķ½²î·¨£¬·½²î·¨µÄ±í´ïʽ£ºµ¥Æ·ÖÖ¦Â=µ¥Æ·ÖÖÊÕÒæÂʺÍÖ¸ÊýÊÕÒæÂʵÄз½²î/Ö¸ÊýÊÕÒæÂʵķ½²î¡£¹ÉƱ×éºÏµÄ¦Â¼È¿ÉÒÔÓù¹³ÉÆ·ÖֵĦµļÓȨƽ¾ùÀ´¼ÆË㣬Ҳ¿ÉÒÔÓùÉƱ×éºÏÖ¸Êý»¯µÄ°ì·¨Ö±½ÓÈ¡µÃ¡£ ¡¡¡¡±´ËþϵÊýÒ²¿ÉÀí½âΪijÖÖ¹ÉƱ»ò¹ÉƱ×éºÏ³¬³öÎÞ·çÏÕÀûÂʵij¬¶îÊÕÒæ¶ÔÊг¡³¬³öÎÞ·çÏÕÀûÂʵij¬¶îÊÕÒæ½øÐлعéµÃµ½µÄ×îÓÅÄâºÏÖ±ÏßµÄбÂÊ£¬´ú±íijÖÖ¹ÉƱ»ò¹ÉƱ×éºÏÊÜÊг¡Ó°Ïì¶ø²úÉú¼Û¸ñ²¨¶¯ÐԵĴóС¡£ÓÐÈçϼ¸¸öÌص㣺 ¡¡¡¡(1)±´ËþϵÊýµÄ±¾Öʺ¬ÒåÊÇ£¬±êµÄÖ¸ÊýÊÕÒæÂʲ¨¶¯1%£¬¹ÉƱ×éºÏÊÕÒæÂʳ£Ì¬ÏµÄÊÕÒæÂʲ¨¶¯·ù¶ÈÊǶàÉÙ¡£±´ËþϵÊýÊÇ·´Ó³µ¥Æ·ÖÖ»ò¹ÉƱ×éºÏÏà¶ÔÓÚϵͳ·çÏձ䶯³Ì¶ÈµÄÒ»¸öÖØÒªÖ¸±ê£¬±´ËþϵÊýÓÐÖúÓÚ½¨Á¢ÆðÀ´¹ÉƱ×éºÏºÍÖ¸ÊýÖ®¼ä¹ØÁªµÄ¶¨Á¿»¯Å¦´ø£¬ÊǼÆËãÌ×ÆÚ±£ÖµÂʵÄÖØÒªÔªËØ¡£ÊÇ·ÀÎÀÐÔ¶Ô³å²ßÂԵļ¼Êõ×¼±¸¡£ ¡¡¡¡(2)¦ÂÊÇÒ»¸ö³£Ì¬Ö¸±ê£¬ËûÈ¡×ÔÀúÊ·Êý¾Ý£¬Ê¹ÓþÑé²ÎÊý£¬·´Ó³µÄÊÇͨ³£×´Ì¬Ï¹ÉƱ×éºÏÔÚÖ¸Êý×ø±êϵķçÏնȣ¬³£Ì¬ÊÇÓлù±¾Ãæ¸ù¾ÝµÄ£¬ÒòΪÏà¶ÔÓÚÖ¸ÊýÀ´Ëµ¸ÃÆ·ÖÖµÄÐÐÒµÌØÕ÷¡¢¾Óª×´¿ö¡¢¹æÄ£´óСµÈ¸öÐÔͨ³£ÊÇÏà¶ÔÎȶ¨»ò½¥±äµÄ£¬¼¤±äµ±È»Ò²»á·¢Éú£¬µ«ÊÇ´Ó¸ÅÂÊͳ¼ÆµÄ½Ç¶ÈÀ´¿´ÊôÓÚС¸ÅÂÊʼþ¡£Òò¶øCHOW¼ìÑé¶Ô¦ÂµÄÎȶ¨ÐÔ¸øÓèÁ˱ȽϿ϶¨µÄ»Ø´ð£¬¶øÇÒìØÔö¹ý³ÌÓë¶ÔÓ¦µÄÎȶ¨ÐÔÕýÏà¹Ø¡£ ¡¡¡¡(3)¦ÂÊǸöÐòÁбäÁ¿£¬Ê±¼ä¿ç¶ÈµÄÑ¡È¡ÊǸöÖØÒªµÄ²ÎÊý£¬·½²îµÄ·½·¨Í¬ÑùÒÀÀµ¾ùÖµ·¨£¬¦ÂÒ²¿ÉÒÔ×ö·½ÏòÐÔ·ÖÀë¼ÆË㣬¼´ÊÕÒæÂÊ°´ÉÏÉýºÍϵø·Ö±ðÈ¡Ñù¡£ ¡¡¡¡(4)¦ÂÊÇÓÃÀúÊ·Êý¾ÝÀ´¼ÆËãµÄ£¬¶øÀúÊ·Êý¾Ý¼ÆËã³öÀ´µÄ±´ËþϵÊýÊÇ·ñÊÊÓÃÓÚδÀ´£¬½«Ö±½ÓÓ°ÏìÓ¦ÓÃЧ¹û¡£¦ÂÔ¤²âµÄ³£Óõķ½·¨°üÀ¨µ¥ÒòËØÄ£ÐÍ£¬µ¥ÒòËØ-Ëæ»ú²¨¶¯ÂÊÄ£ÐÍ£¬Îó²îÐÞÕýÄ£ÐÍ£¬Îó²îÐÞÕý-Ëæ»ú²¨¶¯Ä£ÐÍ¡£Ó¦¶Ôµ¥Æ·Öֵļ¤±ä״̬¿É²ÉÓõÝË¥Ö¸ÊýÒÆ ¶¯Æ½¾ù·¨(EWMA·¨)¡£Ô¤²âÊÖ¶ÎÊǷdz£·á¸»µÄ¡£ ¡¡¡¡Ó¢¸ñÀ¼ÒøÐÐÉÈÐÍÇø¼äÔ¤²â·¨(ѪºÓ¼¼Êõ)ϵÄA»ù½ð¹ÉƱ×éºÏ¦ÂϵÊý34ÌìÇø¼äÔ¤²âͼ¡£ ¡¡¡¡ ¡¡¡¡(5)¦Â²»µÈÓÚÌ×ÆÚ±£ÖµÂÊ£¬ÊÇÊÔͼ½â¾ö½»²æ±£Öµ·çÏÕµÄÊýѧģÐÍ£¬ÒòΪ»¦Éî300Ö¸ÊýºÍ»¦Éî300ÆÚ»õÖ¸Êý»¹´æÔÚ»ù²îÆ«ÀëµÄ³¨¿Ú·çÏÕ¡£ ¡¡¡¡3¡¢Ñù±¾Îó²îϵÊý ¡¡¡¡¶Ô¡¶»¦Éî300Ö¸Êý±àÖÆ·½·¨¡·ºÍ¡¶»¦Éî300Ö¸Êý±àÖÆϸÔò¡·½øÐнâ¶Á¿ÉÒÔ¿´³ö»¦Éî300Ö¸ÊýÓÐÈçÏÂÌص㣺 ¡¡¡¡(1)»¦Éî300Ö¸ÊýÊÇÒ»¸öÖØÊÓÁ÷ͨÊÐÖµµÄÖ¸Êý¡£ ¡¡¡¡»¦Éî300Ö¸ÊýÒÔ×ÔÓÉÁ÷ͨ¹ÉΪ»ù´¡È¨Êý£¬²ÉÓ÷ּ¶¿¿µµµÄ¼¼ÊõÀ´ÕûÊý»¯µ÷ÕûÅÉÐí¼ÓȨȨÖØ£¬ÕâÖÖÖ¸Êýͳ¼Æ·¨¼ÈÓбðÓÚ¾ø´ó¶àÊý¹úÍâ¹ÉƱ¼Û¸ñÖ¸ÊýµÄÒÔ·¢ÐÐÁ¿ÎªÈ¨ÖؼÆËã·½·¨£¬Ò²Çø±ðÓÚ¹úÄÚµÄÉÏÖ¤×ÛºÏÖ¸Êý¡¢ÉîÖ¤³É·ÖÖ¸ÊýÒÔ×ܹɱ¾ÎªÈ¨ÊýµÄ¼ÆËã·½·¨¡£ÆäÍ»³öÌØÕ÷ÊÇ£ºÒ»£¬Ìù½üµ±Ç°µÄÊг¡×´¿ö£¬ÒòΪÎÒ¹ú¹ÉƱÊг¡ÊÇÐÂÐ˼Óת¹ìÊг¡£¬¿Í¹ÛÉÏÔÝʱ»¹´æÔÚÁ÷ͨ¹ÉºÍ·ÇÁ÷ͨ¹ÉµÄÏÖ×´£¬·ÇÁ÷ͨ¹ÉÏÔÈ»²»¹¹³É»¦¡¢ÉîÁ½Êеļ´ÆÚ¹ÉƱ¹©¸ø£¬ÕâÊÇÊг¡µÄ»ù±¾ÏÖ×´¡£¶þ£¬ÉÏÊöÎÊÌâÕýÊǹÉȨ·ÖÖøĸï½â¾öµÄÄ¿±ê£¬ÓÉÓÚÔÝʱδÁ÷ͨµÄ¹ÉƱҲÒѾÒò¹ÉȨ·ÖÖøĸï¶ø¾ß±¸ÁËÉÏÊеÄʱ¼ä±í£¬¸úËæ¸Ä¸ï½ø³Ì£¬Î´Á÷ͨ¹ÉƱ×îÖÕ×ÔȻתΪÁ÷ͨ¹É£¬´ÓÕâ¸öÒâÒåÉÏ˵£¬»¦Éî300Ö¸ÊýÒ²ÌåÏÖÁ˹ÉȨ·ÖÖøĸïµÄÄ¿±ê¡£ ¡¡¡¡(2)»¦Éî300Ö¸ÊýÊÇÒ»¸öÇ¿µ÷Á÷¶¯ÐԺ͹æÄ£ÐÔµÄÖ¸Êý¡£ ¡¡¡¡Ö¸ÊýÔËÐÐÁ½Äê¶àÀ´£¬ÓëÉÏÖ¤×ÛÖ¸±£³ÖÁË97%×óÓÒµÄÏà¹ØÐÔ£¬´Ó³É·ÝÑ¡È¡¹æÔòÀ´¿´£¬¶ÔÑù±¾¿Õ¼ä¹ÉƱÈÕ¾ù³É½»½ð¶îÓɸߵ½µÍÅÅÃû£¬ÏÈÌÞ³ýºóÅÅÐò£¬Ñ¡È¡Ç°300ÃûµÄ¹ÉƱ×÷ΪÑù±¾¹É£¬ÓÅÏÈ¿¼ÂÇÁËÁ÷¶¯ÐԺ͹æÄ£ÐÔ¡£ÌرðÊdzɷݹɵĵ÷ÕûÆôÓÿìËÙ½øÈë¹æÔò£¬¸üÇ¿µ÷Á˹æÄ£ÓÅÏÈ£¬ËäȻĿǰµÄ300Ö§¹ÉƱÐÐÒµ·Ö²¼±È½Ï¾ùÔÈ£¬µ«ÊÇÑù±¾Ñ¡È¡ºÍȨÖؼÆËã¹æÔòÉϲ¢Ã»ÓÐÇ¿µ÷ÐÐÒµÌØÕ÷¡£ ¡¡¡¡(3)»¦Éî300Ö¸ÊýÊÇÒ»¸ö²»Ò×±»²Ù×ݵÄÖ¸Êý¡£ ¡¡¡¡Êг¡¸²¸ÇÂʸߣ¬×ÜÊÐÖµ¸²¸ÇÂÊԼΪ70%£¬Á÷ͨÊÐÖµ¸²¸ÇÂÊԼΪ60%£¬ÀýÈç2007Äê3ÔÂ30ÈÕµÄ300Ö»¹ÉƱµÄ×ÜÁ÷ͨÊÐÖµÊÇ2.25ÍòÒÚ¡£300Ö»¹ÉƱµÄÖ÷Òª³É·Ý¹ÉȨÖرȽϷÖÉ¢£¬Ç°10´ó³É·Ý¹ÉÀÛ¼ÆȨÖØԼΪ19%£¬Ç°20´ó³É·Ý¹ÉÀÛ¼ÆȨÖØԼΪ28%¡£ÀýÈ磬¹¤ÉÌÒøÐÐ2007Äê3ÔÂ30ÈÕÕ¼»¦Éî300Ö¸ÊýµÄȨÖØÊÇ2.2%£¬Í¬ÈÕÕ¼ÉÏÖ¤Ö¸ÊýµÄȨÖØÊÇ15.4%¡£Êг¡¸²¸ÇÂʸßÓë³É·Ý¹ÉȨÖØ·ÖÉ¢µÄÌصã¾ö¶¨Á˸ÃÖ¸ÊýÓбȽϺõĿ¹²Ù×ÝÐÔ¡£ ¡¡¡¡¶ÔÓÚ¹ÉƱÊг¡Ò»Ç§¶àÖ»¹ÉƱµÄ²¨¶¯ºÍ³É½»Çé¿öµÄ×ۺϷ´Ó³Ò»°ã²ÉÓÃÖ¸ÊýµÄ°ì·¨£¬°´ÕÕÖ¸Êý³É·ÝµÄÈ¡Ñù·½Ê½²»Í¬£¬Ö¸Êý·ÖΪ×ÛºÏÖ¸ÊýºÍ³É·ÝÖ¸Êý¡£´Óͳ¼ÆµÄ½Ç¶ÈÀ´ÆÀ¹À£¬×ÛºÏÖ¸ÊýµÄÈ¡ÑùÓÉÓÚÄÒÀ¨ËùÓйÉƱ¶ø²»´æÔÚ´ú±íÐÔÎó²î£¬¾Í·´Ó³Êг¡×´¿ö¶øÑÔ±ÈÒÔ³éÑùµ÷²é»òµäÐ͵÷²éΪȡÑù·½·¨µÄ³É·ÝÖ¸Êý¸üΪ¿Í¹ÛÈ«Ãæ¡£ÄÇô×÷Ϊ¹ÉÖ¸ÆÚ»õ±êµÄÎïµÄ»¦Éî300Ö¸ÊýÊÇÖйúA¹ÉµÄȫòµÄ×ۺϷ´Ó³Ã´£¬Í¨¹ý¦ÂÕâ¸ö¹ØÁªÖ¸±êÄÜ·ñ°Ñ¹ÉƱ×éºÏºÍ»¦Éî300Ö¸Êý×öÈ«²¨¶ÎµÄÄâºÏ£¬ÕâÒ²ÊÇÄÜ·ñÕýȷʵʩ¶Ô³å²Ù×÷µÄ¹Ø¼üµã¡£ÄÇôÎÒÃDz»·Á½¨Á¢È«Êг¡Á÷ͨÊÐÖµÖ¸ÊýÀ´ºÍ»¦Éî300Ö¸Êý×öÒ»¶Ô±È·ÖÎö¡£È«Êг¡Á÷ͨÊÐÖµÖ¸Êý£¬È¡ÑùÈ«²¿A¹É£¬Ö¸Êý¼ÆËã¹æÔò°´ÕÕÓ뻦Éî300Ö¸ÊýÏàͬµÄÁ÷ͨÊÐÖµ·¨À´ÔËËã¡£¶Ô±È½á¹ûÈçÏÂͼ¡£ ¡¡¡¡ ¡¡¡¡¶þÕߵĦ·ÖÎöÔÚÑ¡È¡¶àÖÖʱ¼ä¿ç¶ÈµÄ²ÎÊý϶¼³ÊÏÖ»ù±¾Îȶ¨µÄ¸ß¶ÈÏà¹Ø¹Øϵ¡£Õâ±íÃ÷300Ö¸Êý¾ßÓÐÏÊÃ÷µÄ±ê³ßÖ°ÄÜ£¬µ«ÊÇͬȫÊг¡µÄÊÕÒæÂÊÀë²îÈ´³ÊÏÖÇ÷ÊÆÐÔ£¬ÀۼƼÆËãµÄ²îÂʳÊÏÖ·Å´óÇ÷ÊÆ£¬ÕâÒ²Òâζ×Å»¦Éî300Ö¸ÊýËäÈ»ºÍÊг¡¸ß¶ÈÏà¹Ø£¬µ«Êǽϳ¤ÖÜÆÚÀ´¿´£¬¶þÕßµÄÊÕÒæÂÊ·ù¶È²îÒì¾Í»áÏÔÏÖ³öÀ´¡£ÔËËã¹æÔòÒ»Ö£¬ÄÇôÀë²îÊÇÈ¡ÑùÒòËØÔì³ÉµÄ¡£Í¬Ê±Ò²Òâζ×ÅÌ×±£¶Ô³åºÍÌ×Àû¶Ô³å½»Ò×´æÔÚÕ¹ÆÚ·çÏÕ¡£ÄÇô¾ÍÐèÒª½¨Á¢ÁíÒ»¸öÁ¿»¯Ö¸±ê£ºÑù±¾Îó²îϵÊý£¬ÔÚ¼ÆËã¸ÃϵÊýµÄʱºò£¬ÓÉÓÚ±¾ÎÄÒÔÑо¿¹ÉÖ¸ÆÚ»õΪÄÚÈÝ£¬ÎªÁ˱£³ÖÒ»ÖÂÐÔ£¬ËùÒÔÈÔÒÔ±êµÄÖ¸ÊýΪ×ø±ê¡£±í´ïʽ£ºÑù±¾Îó²îϵÊý£½×ªÕÛµãÖÁ½ñÁ÷ͨÊÐÖµ×ÛºÏÖ¸ÊýÊÕÒæÂÊ-תÕÛµãÖÁ½ñ»¦Éî300ÊÕÒæÂÊ¡£Ñù±¾Îó²îϵÊý²»Í¬ÓÚ¦ÂϵÊý£¬ËûÊǶÔÕû¸öÊг¡ÒÔ»¦Éî300Ö¸ÊýΪ×ø±ê¶ÔÇ÷ÊƵķù¶È²îÒìËù×÷³öµÄÑÐÅУ¬Ò²¿ÉÒÔÓÃͳ¼ÆÔ¤²â¼¼ÊõµÄ¶àÖÖ·½·¨¹ÀËãδÀ´ÏµÊý¡£´Ó¶ÌÆÚÀ´¿´£¬Îó²îϵÊý²»»á¶ÔÌ×ÆÚ±£ÖµÐ§¹ûºÍÌ×ÀûЧ¹û²úÉúÖØ´óÓ°Ï죬µ«ÊÇÈç¹û´ÓÕ¹ÆÚ»ò³¤ÆڽǶȳö·¢£¬Îó²îϵÊýµÄÇ÷ÊÆ»¯»á¿äÕÅ»ò½ôËõ¶Ô³åЧ¹û¡£»»¾ä»°À´Ëµ£¬¾¡¹Ü¹ÉƱ×éºÏͨ¹ý±È½ÏÑϽ÷µÄͳ¼ÆÄ£ÐÍʹµÃ²Ð²îÂÊ¿ÉÒÔºöÂÔ²»¼Æ£¬µ«ÊÇÕ¹ÆÚ»áʹµÃÎó²î³ÊÏÖÇ÷ÊÆÐÔ£¬¶ø¡°¼¯Ò¸³Éôᱡ£½áÂÛ£ºÓÅ»¯Ì×ÆÚ±£ÖµÖÜÆÚ±äµÃ·Ç³£ÖØÒª£¬³¤Ïß²Ù×÷µÄ¶Ô³å±ÈÂÊÊÇÐèÒª²Î¿¼Ñù±¾Îó²îϵÊý×÷¸ú×Ùµ÷ÕûµÄ¡£ ¡¡¡¡(¶þ)ÏÖ»õÖ¸ÊýºÍÆÚ»õÖ¸ÊýµÄ¹ØÁª ¡¡¡¡ÏÖ»õÖ¸ÊýÓëÖ¸ÊýÆÚ»õµÄÀíÂÛ¹ØÁª°üÀ¨Èý¸öͳһ£ºÒ»ÊÇͳһµÄ»ù±¾Ã棬ÎÞÂÛÊǹÉƱͶ×ÊÕß»¹ÊǹÉƱָÊýÆÚ»õµÄͶ×ÊÕߣ¬¶¼»ùÓÚºê¹Û¾¼ÃÀ´ÅжÏÕǵø£¬×ö³öͶ×ʾö²ß£¬Õâ¸öͳһȷ±£¶þÕß»ù±¾·½ÏòµÄÒ»ÖÂÐÔ¡£¶þÊÇËûÃÇ·ÖÊô²»Í¬µÄÊг¡£¬Ò»¸öÊÇ֤ȯÊг¡£¬Ò»¸öÊÇÆÚ»õÊг¡£¬Á½¸öÊг¡ÔÚͬһ¸öʱµãÉϵĹ©Çó¹ØϵÊDz»Í¬µÄ£¬Õâ¾ÍÊǼ۸ñÀëÉ¢µÄԴȪ£¬µ«ÊÇËûÃÇÓÖÊÇÁª½áµÄ£¬±ÈÈçµ½ÆÚÈÕµÄÖ¸ÊýÆÚ»õ¼Û¸ñ×îÖÕ±»Ïֽ𽻸î¹æÔòìÙƽ£¬×ÔÈ»»Ø¹éÏÖ»õ¼Û¡£ÈýÊÇÆÚ»õÖ¸ÊýµÄ¶¨¼Û»ù´¡ÊÇÏÖ»õÖ¸Êý£¬ÆäÍêÈ«Êг¡¸ÅÄîÏµĹ«Ê½ÊÇ£¬¹ÉÖ¸ÆÚ»õÀíÂÛ¼Û¸ñ=ÏÖ»õÖ¸Êý¼Û¸ñ+ÈÚ×ʳɱ¾-¹ÉÏ¢ÊÕÒ棬¾ßÌ幫ʽ¿ÉÒÔÕâÑù±í´ï£º¹ÉÖ¸ÆÚ»õÀíÂÛ¼Û¸ñ=ÏÖ»õÖ¸Êý¼Û¸ñ*[1+(ÎÞ·çÏÕÀûÂÊ-¹ÉÏ¢ÊÕÒæÂÊ)*(ÆÚ»õºÏÔ¼µ½ÆÚʱ¼ä-µ±Ç°Ê±¼ä)]£¬Õâ¸ö±í´ïʽÊǹÉÖ¸ÆÚ»õÀûÓ÷½·¨Ö®Ò»------Ì×Àû½»Ò׵ijÖÓгɱ¾Ä£ÐÍ(Cost-of-Carry Model)µÄ»ù´¡¡£ ¡¡¡¡¶Ô¹úÍâÊг¡µÄ±êµÄÖ¸ÊýÓëÆÚ»õÖ¸Êý¹ØÁªÑо¿µÄ½áÂÛÊÇÎÞÕùÒéµÄ£¬³ÉÊìÊг¡µÄÏÖ»õÖ¸ÊýÓëÆÚ»õÖ¸Êý±íÏÖ³ö·Ç³£Ç¿ÁҵĹØÁªÐÔ¡£¾¡¹ÜÈç´Ë£¬Àë²î»¹ÊDz»¿É±ÜÃâµÄÒª²úÉú£¬¶øÇÒͨ³£¹ÉÖ¸ÆÚ»õ²¨¶¯ÐÔÒª±ÈÏÖ»õÖ¸Êý´ó£¬Ö÷ÒªÊÇÓÉÒÔϼ¸µãÔÒòÔì³ÉµÄ£ºµÚÒ»£¬¶ÔÐÅÏ¢µÄ·´Ó³¹ÉÖ¸ÆÚ»õÒª¸üÃô¸ÐһЩ£¬ÒòΪ¹ÉÖ¸ÆÚ»õÊÇÖ±½Ó½»Ò׵Ľá¹û£¬¶øÏÖ»õÖ¸ÊýÐèÒª¸ü¶àµÄ¸ö¹ÉͶ×ÊÕß×ö³ö·´Ó³£¬ËùÒÔÈÝÒ×ÖͺóÓÚÖ¸ÊýÆÚ»õ¡£µÚ¶þ¹ÉÖ¸ÆÚ»õµÄ²¨¶¯ÂÊÒ»°ã¸ßÓÚÏÖ»õÖ¸Êý£¬ÏÖ»õÖ¸ÊýµÄÖ¸ÊýÐγɻúÖÆÔÚÒ»¶¨³Ì¶ÈÉÏìÙƽÁË˲¼ä²¨¶¯£¬¶ø¹ÉÖ¸ÆÚ»õµÄ×îмÛͨ³£ÓÉÒ»±Ê½»Ò×¾ö¶¨£¬ÁíÍ⣬¹ÉƱÊг¡Ïà¶ÔÆÚ»õÊг¡¾ßÓнϸߵĽ»Ò׳ɱ¾£¬½»Ò׳ɱ¾ÔÒòʹµÃϸ΢ÐÅÏ¢±»ºöÂÔ¡£µÚÈý£¬¹ÉÖ¸ÆÚ»õ¼Û¸ñµÄ²¨¶¯ÐÔ»áÊܵ½±£Ö¤½ð¸Ü¸ËЧӦ£¬½»¸îÖƶȵÈÒòËصÄÓ°Ïì²úÉú±ß¼ÊÍâµÄ²¨¶¯¡£ÉÏÊöÇ¿»¯ÁËÆÚÖ¸ÊÇÏȵ¼£¬ÏÖÖ¸ÊÇ»ù´¡µÄÀíÂÛ¸ù¾Ý¡£ ¡¡¡¡ÏÖ»õÓëÖ¸ÊýÆÚ»õµÄ¹ØÁª¶¨Á¿»¯Ö¸±êÖ÷Òª°üÀ¨Æ«Àëµ÷ÕûϵÊýºÍÁ÷¶¯ÐÔ²îÒìϵÊý¡£Ç°ÕßÊÇÊÕÒæÂʲîÒìµÄµ÷ÕûÖµ£¬ºóÕßÊÇÁ÷¶¯ÐԵĶԱÈÇé¿öÖ¸±ê¡£ ¡¡¡¡1¡¢Æ«Àëµ÷ÕûϵÊý ¡¡¡¡ÆÚ»õ¼Û¸ñÔ¤ÆÚÀíÂÛ¿ÉÒÔÍƵ¼³ö»ù²îµÄ¸ÅÄÆÚ»õÓëÏÖ»õµÄ¾ø¶Ô¼Û²îÊÇ»ù²î,¡£ÆÚÏÖ¼Û¸ñµÄ¾ùºâ±È¼ÛÊÇ1+(ÎÞ·çÏÕÀûÂÊ-¹ÉÏ¢ÊÕÒæÂÊ)*(ÆÚ»õºÏÔ¼µ½ÆÚʱ¼ä-µ±Ç°Ê±¼ä)+½»Ò×·ÑÂÊ+³å»÷³É±¾±ÈÂÊ£»ÄÇôƫÀëµ÷ÕûϵÊýµÄ±í´ïʽ£ºÆ«Àëµ÷ÕûϵÊý=ÏÖ»õÖ¸ÊýÊмÛ/ÆÚ»õÖ¸ÊýÊмÛ-1/[1+(ÎÞ·çÏÕÀûÂÊ-¹ÉÏ¢ÊÕÒæÂÊ)*(ÆÚ»õºÏÔ¼µ½ÆÚʱ¼ä-µ±Ç°Ê±¼ä)+½»Ò×·ÑÂÊ+³å»÷³É±¾±ÈÂÊ]+1¡£ ¡¡¡¡Æ«Àëµ÷ÕûϵÊýÊÇ°üÀ¨ÉÌÆ·ÆÚ»õÔÚÄÚµÄÌ×ÆÚ±£Öµ²Ù×÷±ØÐ뿼ÂǵIJÎÊý£¬ÔÚ¹ÉÖ¸ÆÚ»õÌ×ÆÚ±£Öµ²ßÂÔÖУ¬ÊdzýÁ˦ÂϵÊýÖ®ÍâµÄÁíÒ»ÏîÖØÒª²ÎÊý¡£Òò´Ë·çÏÕ×îС»¯ÏµĹÉÖ¸ÆÚ»õÌ×ÆÚ±£Öµ±ÈÂʵıí´ïʽÈçÏ£º¹ÉÖ¸ÆÚ»õÌ×ÆÚ±£Öµ±ÈÂÊ=¦ÂϵÊý*Æ«Àëµ÷ÕûϵÊý¡£Æ«Àëµ÷ÕûϵÊýµÄ¹ÀËã·½·¨ÓÃÖÜÆÚÌæ´úµÄ°ì·¨Ð§¹ûΪºÃ¡£Ì×ÆÚ±£ÖµÊýÁ¿=(¹ÉƱ×éºÏÊÐÖµ/¹ÉÖ¸ÆÚ»õºÏÔ¼¼ÛÖµ)*Ì×ÆÚ±£Öµ±ÈÂÊ¡£ ¡¡¡¡ÔÚһЩ¹ÉÖ¸ÆÚ»õµÄÑо¿ÖУ¬ÓÐѧÕßÔÚ¼ÆËãÌ×ÆÚ±£Öµ±ÈÂʵÄʱºò£¬°Ñ¹ÉƱ×éºÏÖ±½ÓºÍÆÚ»õÖ¸Êý¹Ò¹³£¬ÌøÔ¾ÁËÏÖ»õÖ¸ÊýÕâ¸ö»·½Ú£¬ÕâÊÇÒ»¸ö±È½Ï¼ò½àµÄ×ö·¨¡£Ä£ÐÍÊÇ£ºÓ÷½²î¶ÈÁ¿¹ÉƱ×éºÏÌ×ÆÚ±£ÖµºóµÄ·çÏÕ£¬ÈÃÌ×ÆÚ±£ÖµºóµÄ×éºÏÊÕÒæ¶ÔÌ×ÆÚ±£ÖµÂʵÄÒ»½×µ¼ÊýΪ0£¬µÃµ½·½²î×îС»¯ÏµÄÌ×ÆÚ±£ÖµÂʱí´ïʽ£ºÌ×ÆÚ±£ÖµÂÊ=¹ÉƱ×éºÏÊÕÒæÂʺÍÆÚ»õÖ¸ÊýÊÕÒæÂʵÄз½²î/ÆÚ»õÖ¸ÊýÊÕÒæÂʵķ½²î¡£¶øºóÓÃËÄÖÖ³£Óõķ½·¨¶ÔÌ×ÆÚ±£ÖµÂʽøÐйÀ¼Æ£º¼òµ¥OLS»Ø¹é£¬B-VARÄ£ÐÍ£¬ECHMÄ£ÐͺÍEC-GARCHÄ£ÐÍ¡£ÕâÖֺϲ¢´¦Àí·¨±ÊÕßÈÏΪÓÐËĸö¾ÖÏÞÐÔ¡£µÚÒ»£¬ÀíÂÛÉÏϵͳÐÔ·çÏÕÊÇÏÖ»õÊг¡·çÏÕ£¬¸ü½Ó½üÓÚÏÖ»õÖ¸Êý·çÏÕ£¬»¦Éî300ÏÖ»õÖ¸Êý¿Í¹ÛÉÏÊǹÉƱ×éºÏºÍÆÚ»õÖ¸ÊýµÄÇÅÁººÍŦ´ø¡£µÚ¶þ£¬°Ñ»ù²î·çÏպͦÂϵÊý·çÏպϲ¢´¦Àí£¬¼ÆËã·½·¨¾Í±ØÈ»µ¥Ò»»¯£¬·½²î·¨Ôں˶¨¹ÉƱ×éºÏָͬÊýµÄÃô¸ÐÐÔµÄʱºòÊÇÓÐÒâÒåµÄ£¬µ«ÊÇÔں˶¨»ù²îµÄʱºòÊDz»¾ßÓÐÒâÒåµÄ¡£µÚÈý£¬¹ÉƱָÊýÆÚ»õµÄÊý¾Ýͨ³£ÊÇ¿çÔÂÌøÔ¾µÄ£¬Ö±½ÓÏνӵÄÁ¬ÐøÐÔ´æÔÚ¸ü´óµÄÊý¾ÝÆ¿¾±¡£µÚÈý£¬·Ö²½´¦Àí»¹ÓÐÒ»¸öºÃ´¦ÊÇÀûÓÃÆ«Àëµ÷ÕûµÄ°²È«±ß¼ÊÌá¸ßÁËÌ×ÆÚ±£ÖµÐ§ÂÊ¡£µÚËÄ£¬ÈÝÒ׺öÂÔÁíÍâÒ»¸öÌ×±£·çÏÕ£ºÌ×±£Ê±¼ä¿ç¶È·çÏÕ£¬Ò²¾ÍÊÇÑù±¾Îó²îϵÊýµÄÖг¤ÆÚÒâÒå¡£ ¡¡¡¡Æ«Àëµ÷ÕûϵÊýµÄÁíÍâÒ»¸öÓÃ;ÊÇÆÚÏÖ¶Ô³åµÄ»ù²îÌ×Àû²ßÂÔ¡£Ì×±£°²È«±ß¼ÊÂÊÖ®ÍâµÄ¶îÍâÊÕÒæÂʵÈÓÚÌ×ÀûÊÕÒæÂÊ¡£ ¡¡¡¡2¡¢Á÷¶¯ÐÔ²îÒìϵÊý ¡¡¡¡¶Ô±ê×¼ÆÕ¶û500ÆÚ»õÖ¸ÊýºÍºãÉúÆÚ»õÖ¸ÊýµÄÀúÊ·Êý¾ÝÒÔ¼°ÏàÓ¦µÄµäÐ͹ÉƱ×éºÏ½øÐÐÁ÷¶¯ÐÔ¶Ô±Èͳ¼ÆµÄ½á¹ûÊÇ£¬ÆÚ»õÖ¸ÊýµÄÁ÷¶¯ÐÔËäÈ»´æÔڽ׶ÎÐÔÇ¿Èõ·Ö²¼²»¾ù£¬µ«ÊÇ×ÜÌåÀ´¿´ÊÇ»ù±¾¾ùºâµÄ£¬µ«ÊǵäÐ͹ÉƱ×éºÏµÄÁ÷¶¯ÐԽ׶βîÒì¸üÃ÷ÏÔ¡£ÆÚ»õÖ¸ÊýµÄÁ÷¶¯ÐÔÏà¶Ô¹ÉƱ×éºÏ¶øÑÔ³ÊÏÖ¾ùºâÐÔ£¬¹ÉƱ×éºÏµÄÁ÷¶¯ÐÔÔÚ²»Í¬µÄʱ¿Õ»·¾³Ôò³ÊÏÖ¸üÇ¿µÄ°Ú¶¯ÐÔ£¬°Ú¶¯ÐÔµÄÇ¿ÈõºÍ¹ÉƱ×éºÏµÄÄÚº¬ÊýÁ¿ÕýÏà¹Ø¡£ÕâÖÖͬһʱµãÉϹÉƱ×éºÏºÍÖ¸ÊýÆÚ»õµÄÁ÷¶¯ÐÔ²îÒì¼ÈÊǶ¯Ì¬¶Ô³åµÄÀíÓÉ£¬Ò²ÊǾ²Ì¬¶Ô³åµÄÀ§ÄÑ¡£¿ÉÒÔÀûÓÃÁ÷¶¯ÐÔ²îÒìϵÊýµÄ²¨¶¯ÐÔΪ¶Ô³å²Ù×÷·þÎñ¡£ ¡¡¡¡ÏÖ»õÖ¸ÊýµÄÁ÷¶¯ÐÔ²îÒìϵÊý£½ÏÖ»õÖ¸Êý³É·Ý¹ÉµÄ³É½»×ܶî/¹ÉÖ¸ÆÚ»õ³É½»¶î/±£Ö¤½ðÂÊ¡£¹ÉƱ×éºÏÁ÷¶¯ÐÔ²îÒìϵÊý£½(¹ÉƱ×éºÏµÄ³É½»×ܶî-×ÔÉí½»Ò׶î)/(¹ÉÖ¸ÆÚ»õ³É½»¶î-×ÔÉí½»Ò׶î)/±£Ö¤½ðÂÊ¡£Á÷¶¯ÐÔ²îÒìϵÊýµÄ½ôËõÊÇ¿ªÁ¢¹ÉÖ¸ÆÚ»õÍ·´ç¶Ô³åÏÖ»õÍ·´çµÄÊг¡Ìõ¼þ£¬Á÷¶¯ÐÔ²îÒìϵÊýµÄÀ©ÕÅÊÇËÉ°ó¶Ô³åÍ·´çµÄÆÚÏÖ»·¾³£¬Á÷¶¯ÐÔ²îÒìϵÊýµÄκÍÇ÷ÊƺͷǾùºâÐÔΪչÆÚºÍÖ÷¶¯¶Ô³åÌṩÁ˲Ù×÷ÒÀ¾Ý¡£ ÐÂÀ˲ƾ ¡¡ÈÚÑܺ£ÖÇ ÕÔÖлª

¡¾·¢±íÆÀÂÛ¡¿

²»Ö§³ÖFlash

|

|||||||||||||||