І»Ц§іЦFlash

|

|

|

|

»ҰИјУНУРНыёъЛжФӯУНјМРшХрөҙЧЯёЯhttp://www.sina.com.cn 2007Дк07ФВ16ИХ 00:21 ИрҙпЖЪ»х

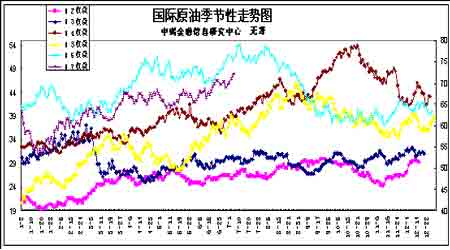

ЎЎЎЎҪшИл4ФВ·ЭТФАҙЈ¬»ҰУНҪшИлТ»ёцҙуөДПдМеХрөҙёсҫЦЎЈ5ФВөЧКРіЎФЪИјБПУНҪшҝЪ№ШЛ°ҙУ6%ПВҪөөҪ3%У°ПмПВЈ¬КРіЎТ»¶ИҝмЛЩПВөш.ө«КЗФЪ№ъјКФӯУНөДҙш¶ҜПВЈ¬КРіЎәЬҝмҫНЦШ·өПдМеЈ¬ДҝЗ°ТСҫӯҪУҪьПдМе¶ҘІҝЎЈФӨјЖОҙАҙЖЪјЫФЪЦР¶«ХюҫЦЎўПДјҫУГУНёЯ·еТФј°м«·зУ°ПмПВЈ¬КРіЎәЬҝЙДЬҪ«Н»ЖЖПдМеЎЈЦШ·өЕЈКРХчНҫЈЎ ЎЎЎЎ ЎЎЎЎ1ЎўФӯУНөДјҫҪЪРФЧЯКЖЈә ЎЎЎЎ ЎЎЎЎҙУНјЙПОТГЗҝЙТФГчПФҝҙіцЈ¬ҙУ2002ДкТФАҙЈ¬ФӯУНГҝДкөДјЫёсёЯөгҫщіцПЦФЪ8ФВ·ЭТФәуЈ¬ЖдЦР2002ДкөДёЯөгіцПЦФЪ9ФВПВС®Ј»2003ДкөДёЯөгіцПЦФЪ8ФВЦРС®Ј»2004ДкөДёЯөгіцПЦФЪ10ФВЦРС®ЎЈ2005ДкөДёЯөгіцПЦФЪ8ФВПВС®Ј»2006ДкөДёЯөгіцПЦФЪ8ФВЙПС®ЎЈіцПЦХвСщөДјҫҪЪРФЧЯКЖөДФӯТтҙуЦВУРТФПВБҪөгЈә1ЎўҪшИл6ФВТФәуКЗГА№ъПДјҫУГУНёЯ·еЖЪЈ¬ЖЪјЫ»тХЯҪПУРБҰЦ§іЕЈ»2ЎўПДјҫКЗм«·зөД¶а·ўјҫҪЪЈ¬МмЖшТтЛШУ°ПмФӯУНөДҝӘІЙј°МбБ¶ЎЈОӘКРіЎМṩіҙЧчМвІДЈЎ ЎЎЎЎЧЫәПТФЙПТтЛШҝЙЦӘЈ¬ФӯУН»щұҫГжТАИ»Аы¶аЈ¬әуКРЖЪјЫУРНыФЪПДјҫУГУНПы·СЎўм«·зј°ЦР¶«ХюҫЦөИУ°ПмПВ¶шјМРшХрөҙЧЯёЯЎЈ ЎЎЎЎ2ЎўФӯУН№©РиЗйҝцЈә ЎЎЎЎIEAөчЙэБЛ2007ДкКАҪзФӯУНРиЗуЈ¬ІўИПОӘҪсДкіцПЦ№©УҰҪфХЕөДҝЙДЬРФФцҙуЎЈ№ъјКДЬФҙЧйЦҜ(IEA)ФЪЖдОеФВДЬФҙұЁёжЦР№АЛгЈ¬ 2007ДкКАҪзФӯУНИХЖҪҫщРиЗуБҝОӘГҝИХ8610НтН°Ј¬Н¬ұИФціӨ2%ЧуУТЈ¬¶ш2006ДкөДФц·щІ»Чг1%ЎЈ№ъјКДЬФҙЧйЦҜ(IEA)ФЪЖдФВ¶ИұЁёжЦРіЖOPECФӯУНІъБҝТСҪөЦББҪДк¶аТФАҙөДЧоөНЛ®ЖҪЈ¬10ёцЦчТӘOPECіЙФұ№ъ3ФВ·ЭФӯУНИХІъБҝПВҪө19.5НтН°Ј¬ЦБ2650НтН°ЎЈОҙАҙКэФВИ«ЗтФӯУНҝвҙжҝЙДЬТтҙЛ¶шЗчҪфЎЈ ЎЎЎЎ·ўХ№ЦР№ъјТИЛҫщКХИлёДЙЖәНЛҪИЛЖыіөУөУРБҝФц¶аК№іөУГИјБППы·СЙПЙэЈ¬Т»јҫ¶ИД«ОчёзЎў°НОчәН°ўёщНўөДЖыУНРиЗуБҝЙПЙэ4%ЎЈУЎ¶ИЎўЦР№ъәНә«№ъөИСЗМ«өШЗш№ъјТөДУНЖ·РиЗуФціӨТІПаөұЗҝҫўЎЈЦР№ъФӯУНРиЗуЗҝҫўЎЈ2007ДкЦР№ъФӯУНРиЗуҪ«ФціӨ5.5%ЧуУТЈ¬УлЙПДкіЦЖҪЈ¬ёЯУЪКАҪзЖҪҫщФц·щЎЈ07ДкЗ°ОеёцФВЦР№ъҪшҝЪФӯУН6743Нт¶ЦЈ¬Н¬ұИФц9.6%ЎЈ ЎЎЎЎOPECұнКҫФЪ9ФВіЈ№ж»бТйЦ®З°Г»УРМЦВЫФцјУІъБҝөДұШТӘЎЈҙЛЗ°№ъјККҜУНКдіц№ъЧйЦҜ(OPEC)ТСЧчіцБҪҙОјхІъҫцТйЈ¬№ІјЖГҝИХ170НтН°ЎЈOPECПЈНыЖдТ»АҝЧУФӯУНЖҪҫщјЫДЬО¬іЦФЪГҝН°60ГАФӘЙП·ҪЎЈOPECјхІъ¶ФУНјЫөДУ°ПмИЎҫцУЪЈәіЙФұ№ъЦҙРРјхІъөДБҰ¶ИЈ¬·ЗOPECІъУН№ъИз¶нВЮЛ№КЗ·сјхІъЈ¬АҙЧФГА№ъөДС№БҰөИЎЈ ЎЎЎЎ3ЎўХюҫЦУ°ПмТтЛШЈә ЎЎЎЎДбИХАыСЗФӯУНИХЙъІъДЬБҰОӘ260НтН°Ј¬ө«УЙУЪіЦРш·ўЙъХл¶ФНв№ъКҜУН№«ЛҫөД°ујЬП®»чКВјюЈ¬ДҝЗ°ДбИХАыСЗКҜУНІъБҝФјУР83.8НтН°ЈҜИХТСҫӯ№ШұХЎЈЛжЧЕДбИХАыСЗДЪІҝГ¬¶ЬөДІ»¶ПСЭ»ҜЈ¬ёь¶аөДНв№ъУНМпУРҝЙДЬіЙОӘОдЧ°·ЦЧУП®»чөД¶ФПуЎЈ ЎЎЎЎЦР¶«өШЗшөДҪфХЕҫЦКЖИФОҙЖҪПўЎЈУИЖдКЗТБАКәЛОКМвЈ¬іЙОӘВсФЪ№ъјКФӯУНКРіЎЦРөДТ»ҝЕХЁөҜЎЈТ»ө©Тэұ¬Ј¬әу№ыІ»ҝ°ЙиПлЎЈТБАКМ¬¶ИЗҝУІЈ¬ФЪ№ъјКҙу№ъөДЗҝҙуС№БҰПВЈ¬І»ө«Г»УРКХБІЈ¬·ҙ¶шТ»ФЩА©ҙуЧФјәөДәЛКВТөЈ¬әНЖҪҪвҫцХвТ»Хщ¶ЛөДҝЙДЬРФЛЖәхФҪАҙФҪРЎЎЈ ЎЎЎЎ4ЎўМмЖш·ҪГжЈә ЎЎЎЎҙуОчСум«·зјҫҪЪАҙБЩЈ¬Д«ОчёзНеКҜУНәНМмИ»ЖшЙиК©ТІГжБЩҝјСйЎЈ ЎЎЎЎГА№ъ№ъјТәЈСуәНҙуЖш№ЬАнҫЦ·ўІјөДЎ°2007ДкҙуОчСум«·зјҫФӨұЁЎұіЖФЪ2007ДкөДҙуОчСум«·зјҫФӨјЖҪ«УР13іЎөҪ17іЎЗҝ¶ИЧгТФГьГыөД·зұ©Ј¬ЖдЦРҪ«УР7іЎЦБ10іЎСЭұдОӘм«·зЎЈХвР©м«·зЦРФӨјЖҪ«УР3іЎЦБ5іЎЗҝ¶ИФЪ3ј¶»т3ј¶ТФЙПөДЗҝм«·зЎЈҙуОчСум«·зјҫҙУГҝДкөД6ФВіхТ»ЦұСУРшөҪ11ФВД©Ј¬ЖдЦР8ФВЦБ10ФВОӘм«·з»о¶ҜёЯ·еЖЪЎЈДЗР©ТЧКЬм«·зП®»чөДөШЗшЈ¬АэИзГА№ъ¶«әЈ°¶ЎўД«ОчёзНеСШ°¶ТФј°јУАХұИәЈөШЗшЈ¬НЁіЈКЗГА№ъБ¶УНі§»тКдУН№ЬөА·ЦІјГЬјҜөДөШЗшЎЈ ЎЎЎЎБҪЦЬТФЗ°өДТ»іЎ°ўАӯІ®әЈGonuм«·зФшҫӯМбЗ°Тэ·ўКҜУНјЫёсөДЎ°МмЖшТзјЫЎұЎЈ ЎЎЎЎФЪөұЗ°УНјЫіӨКұјдХрөҙЈ¬ЖыУНМвІДБЩҪьҪбКшөДГфёРКұЖЪЈ¬м«·зЦчМвәЬҝЙДЬіЙОӘНЖ¶ҜУНјЫН»ЖЖПдМеөДЧоәуТ»ёц»рЦЦЎЈМШұрКЗҫӯСйЙПЈ¬ИҘДкКРіЎіҙЧчЦРЈ¬МмЖшТзјЫФшҫӯҪУҪь5ГАҪрЎЈҪсДкТІУРНыФЪөЪИэјҫ¶ИіЙОӘКРіЎіҙЧчЦчМвЎЈ ЎЎЎЎ5ЎўГА№ъҝвҙж·ҪГжЈә ЎЎЎЎ(EIA)КҜУННіјЖКэҫЭПФКҫЈ¬ҪШЦБ7ФВ6ИХөұЦЬЈ¬ГА№ъЙМТөФӯУНҝвҙжФЩФц140НтН°ЦБ3.526ТЪН°ЎЈУлАъК·Н¬ЖЪКэҫЭұИЈ¬өұЖЪҝвҙжО»УЪАъДкН¬ЖЪҫщЦө·¶О§өДЙП¶ЛЈ»НщДкҙУИэФВ·ЭҝӘКјЈ¬Т»ЦұТӘіЦРшөҪОеФВЈ¬ФӯУНҝвҙж»бУРТ»ёцГчПФөДјҫҪЪРФЙПЙэ№эіМЎЈТтБ¶і§ОӘПДјҫРиЗуёЯ·еЖЪөДАҙБЩ¶шұёҝвЈ¬Н¬КұБ¶і§УЦҙҰУЪјмРЮЖЪЈ¬Ч°ЦГФЛЧӘВКҪПөНЎЈҪсДкФӯУНҝвҙжФцјУөДМШөгКЗЈәИэФВФцјУҪПВэЈ¬ОеФВФцјУҪПҝмЎЈДҝЗ°ФӯУНҝвҙжТСҫӯОеДкН¬ЖЪЧоёЯЛ®ЖҪЈ¬јМРшҙу·щФцјУөДҝЙДЬРФІ»ҙуЎЈТ»°гЛжЧЕБ¶і§ҝӘ№ӨВКөДЙПЙэЈ¬ФӯУНҝвҙжҪ«ЦрҪҘЧӘОӘПВҪөЎЈ ЎЎЎЎ ЎЎЎЎБнНвЈ¬ЖыУНҝвҙжөұЦЬФцјУ120НтН°Ј¬ЧЬБҝЦБ2.056ТЪН°ЎЈЛдИ»ҫӯ№эТ»¶ОКұЖЪөДФцјУЈ¬ө«ДҝЗ°Л®ЖҪИФҙҰУЪОеДкН¬ЖЪөДЧоөНЛ®ЖҪЎЈ ЎЎЎЎ

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

||||||||||||||