І»Ц§іЦFlash

|

|

|

|

¶ФЦёКэ»щҪрКРіЎРРОӘ·ҪКҪөДМҪМЦ(Т»)http://www.sina.com.cn 2007Дк07ФВ16ИХ 00:20 ұұҫ©ЦРЖЪ

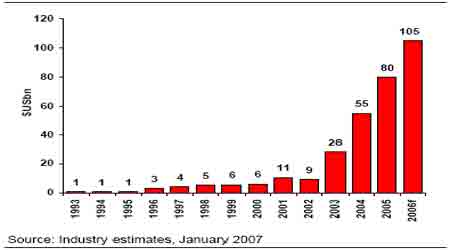

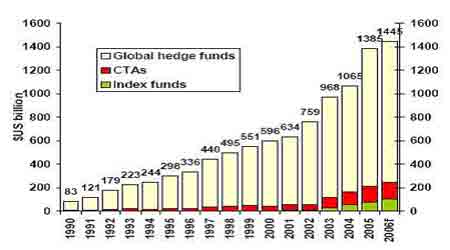

ЎЎЎЎХыёцЙМЖ·КРіЎҙУ2001ДкТФАҙТ»ЦұҙҰУЪҙуөДЕЈКРСӯ»·Ц®ЦРЈ¬ОТёцИЛИПОӘЈ¬ДҝЗ°»№ФЪҪшРРЦ®ЦРөДҙуЕЈКРҝЙТФіхІҪ·ЦОӘБҪёцҪЧ¶ОЈ¬өЪТ»ҪЧ¶ОҙУ2001Дк(УРР©Ж·ЦЦөДЕЈКРЖрФҙҪПФзЈ¬ИзФӯУНХжХэТвТеЙПөДЕЈКРЖрКјУЪ1999Дк)өҪ2004ДкЦРС®Ј¬ХвКЗҙ«НіТвТеЙПөДЕЈКРЈ¬І»ВЫКЗЕ©ІъЖ·»№КЗДЬФҙ»тҪрКфЈ¬ЛыГЗјЫёсөДұд»Ҝј°КРіЎРРОӘЙхЦБСЭұдөДЦЬЖЪКұјд¶јФЪОТГЗТ»°гөДАнҪв·¶О§Ц®ДЪЈ»өЪ¶юҪЧ¶ОҙУ2004ДкЦРС®ЦБҪсЈ¬КРіЎҝӘКјБЛ·Зҙ«НіТвТеЙПөДҙуБСұдЈ¬ЧоФзөДЖ·ЦЦ»№КЗФӯУНЈ¬ФЪТСҫӯЙПХЗБЛ3ұ¶ТФЙПөД»щҙЎЙПФЩҙОЙПХЗөҪТ»ёцАъК·ЙПГ»УРөДИ«РВјЫО»ЗшјдЈ¬ҪфҪУөДКЗНӯЈ¬И»әуҙ«өјөҪҙуІҝ·ЦЖ·ЦЦ(Е©ІъЖ·өИіэНв)Ј¬ХвТ»ҪЧ¶ОЦчТӘМШХчКЗЈ¬іэБЛЕ©ІъЖ·ј°Па№ШІъЖ·НвЈ¬әЬ¶аЙМЖ·өДјЫО»Зшјд¶јҪшИлБЛАъК·ЙПИ«РВөДҪ»ТЧЗшјдЈ¬НЖ¶ҜХвТ»КРіЎАъК·ұд»ҜөДЦчТӘБҰБҝКЗ»щҪрЎЈТФПВТФНӯОӘ°ёАэАҙПкҫЎ·ЦОц»щҪрөДЧчУГЎЈ ЎЎЎЎөЪТ»Ј¬»щҪрОӘКІГҙУРХвГҙҙуөДБҰБҝЈҝ»№УР¶аҙуөДБҰБҝИФФЪКН·ЕЦР? ЎЎЎЎХвТ»ОКМвөДәЛРДФЪУЪЈә1ЎўИ«ЗтОВәНөДГыТеАыВКЛ®ЖҪЈ¬ТФј°ФЪНЁХНУ°ПмПВөДёьөНЙхЦБОӘёәөДКөјКАыВКЛ®ЖҪЈә2ЎўҝнЛЙөДІЖХюХюІЯЎЈТФЙПБҪөгКЗөјЦВФЪИ«Зт»ҜУ°ПмПВЈ¬»щҪрБҰБҝЕтХНөДід·ЦұШТӘМхјюЎЈ ЎЎЎЎТФПВБҪНјКЗТФНӯјЫЧчОӘХыМеЙМЖ·КРіЎөДҙъұнУлГА№ъБӘ°о»щҪрАыВК(ГыТеАыВК)әНГА№ъКөјКАыВКҪшРРұИҪП·ЦОцЈ¬ҙУЦРОТГЗҝЙТФҝҙөҪЈ¬ЛдИ»FEDЧФ2004ДкДкЦРТФАҙТСБ¬Рш18ҙОјУПў25ёц»щөгЈ¬К№АыВКҙпөҪ5.25%ЎЈө«ГА№ъБӘ°о»щҪрАыВК(ГыТеАыВК)ИФКфУЪОВәНөДЦРРФЈ¬ЧоЦШТӘөДКЗЈ¬ЧФ2004ДкТФАҙЈ¬КөјКАыВКЛ®ЖҪТ»ЦұҙҰУЪәЬөНөДЧҙМ¬Ј¬ЙхЦБОӘёәЈ¬¶шЗТТСҫӯҪПіӨКұјдҙҰУЪёәөДЧҙМ¬БЛЎЈХвР©¶ј¶ФКЈУаЧКҪрөДіЦРшКН·ЕУРАыЎЈ¶шКЈУаЧКҪрЦРөДПаөұІҝ·ЦБчИлБЛЙМЖ·ЦёКэ»щҪрәН¶Фіе»щҪрЎЈ ЎЎЎЎ ЎЎЎЎНјЈәLMEНӯјЫУлГА№ъКөјКАыВК ЎЎЎЎ ЎЎЎЎДҝЗ°И«ЗтөДАыВКЛ®ЖҪ»№ПаөұОВәНЈ¬ЛдИ»ГыТеАыВКЛ®ЖҪҪП2000ДкЗ°әуУРБЛҪПҙуөДМбёЯЈ¬ө«Н¬КұЖЪИ«Зтёч№ъөДНЁХНВКТІЙПЙэҪПҝмЈ¬өјЦВКөјКАыВКЛ®ЖҪИФәЬөНЈ¬ЙхЦБУРПаөұ¶аөД№ъјТөДКөјКАыВКЛ®ЖҪОӘёәЈ¬ЖдКөПЦФЪөДИ«ЗтГыТеАыВКЛ®ЖҪәНАъК·ЙПөДёЯАыВКЛ®ЖҪПаұИЈ¬ТІІ»ЛгёЯЈ¬ҪШЦ№2007Дк6ФВ13ИХЈ¬ГА№ъөД»щЧјАыВКОӘ5.25%Ј¬ИХұҫ»щЧјАыВКОӘ0.5%Ј¬Е·ЦЮСлРРОӘ4%Ј¬Уў№ъОӘ5.5%Ј¬·ўХ№ЦР№ъјТөДАыВКЛ®ЖҪТІәЬөНЈ¬ЦР№ъөДТ»ДкЖЪҙжҝоАыВКОӘ3.06%Ј¬Т»ДкЖЪҙыҝоАыВКОӘ5.85%Ј¬»щЧјАыВКОӘ5.08%ЎЈҫӯјГәПЧчУл·ўХ№ЧйЦҜ(OECD)5ФВ·ЭұЁёжЦёіцЈәДҝЗ°И«ЗтөДАыВКЛ®ЖҪ№эөНЈ¬К№өГ¶Фіе»щҪрәНЛҪИЛ№ЙИЁјҜНЕИЪЧКіЙұҫ№эөНЈ¬ёЬёЛИЪЧКГчПФФц¶аЈ¬ҙЩК№БЛИ«ЗтЧКІъјЫёсөДЕКЙэЎЈБнНвЈ¬ёсБЦЛ№ЕЛ(6ФВ)ИПОӘЈ¬°ьАЁГА№ъФЪДЪөДИ«ЗтАыВКЛ®ЖҪЖХұйЖ«өНЈ¬ЙхЦББ¬ЦЪ¶а·ўХ№ЦР№ъјТөДАыВКЛ®ЖҪТІК®·ЦөНЎЈХвСщОВәНөДИ«ЗтАыВКЛ®ЖҪЈ¬ФЩјУЙПЗ°ЖЪИ«Зтёч№ъЖХұйІЙИЎөДҝнЛЙөДІЖХюХюІЯ(ЛдИ»2004ДкТФәуУРР©№ъјТҝӘКјТ»¶ЁіМ¶ИЙПКХЛхБЛІЖХюХюІЯЈ¬ө«КХҪф¶ИФ¶өНУЪАъК·Л®ЖҪ)Ј¬ұШИ»өјЦВ№эКЈЧКҪрөДіЦРшКН·ЕЈ¬ХвОӘ»щҪр№жДЈөДіЙіӨМṩБЛБјәГөДКРіЎ»·ҫіЎЈ ЎЎЎЎДҝЗ°КРіЎ»·ҫіПВЈ¬»щҪр№жДЈіКПЦјёәОіЙіӨЈ¬ЖдБҰБҝИФҫЯУРіЦРшУРБҰКН·ЕөДҝЙДЬРФЎЈЦ»УРөҪИ«ЗтГыТеАыВКЛ®ЖҪөҪҙпТ»ёцПаөұөДёЯ¶И(Ҫш¶шС№ЦЖНЁХНВКөјЦВКөјКАыВКөДёЯЖу)Ј¬ТФј°И«ЗтёчЦчТӘҫӯјГ№ъјТөДІЖХюХюІЯҝӘКјУЙЦРРФЧӘОӘҪфЛхЈ¬»щҪр№жДЈФцВКІЕ»бГчПФјхЛЩЈ¬ЙхЦБҝӘКјіцПЦёәФціӨЈ¬»щҪрөДБҰБҝҫН»бЛҘҪЯЎЈ ЎЎЎЎөЪ¶юЈ¬ЦёКэ»щҪрКЗөЮФмКРіЎҙуБСұдөДЦчТӘҫц¶ЁРФБҰБҝЎЈ ЎЎЎЎҪьДкКН·ЕіцАҙөД№эКЈЧКҪрЦұҪУУҝИлБч¶ҜРФЗҝөДКРіЎЦРАҙС°ЗуЙМТө»ъ»бЈ¬¶шЙМЖ·КРіЎКЗЖдҪПјСөДСЎФсЦ®Т»ЎЈЙМЖ·КРіЎЦРУРИэЦЦЦчТӘөДІЩЧчЈәAЎўCTA(ЙМЖ·Н¶ЧК№ЛОК)Ј¬ХвАа»щҪрФЪИОәОКРіЎЙПІЩЧч(№ЙЖұЈ¬Х®ИҜЈ¬ЙМЖ·өИ)Ј¬ҙу¶аКэНЁ№эјЖЛг»ъДЈРНЈ¬»щУЪ¶МЖЪјјКхРФЦёұкАҙІЩЧчЈ¬әЬЙЩ»тКЗёщұҫІ»ҝјВЗ»щұҫГжЈ»BЎў¶Фіе»щҪрЈ¬КЗ¶аФӘ»Ҝ»щҪрЈ¬ҝЙТФЧцИОәОІЩЧч(№ЙЖұЎўЙМЖ·Ўў»щҪрЙПЧц¶а»тЧцҝХ)Ј¬ІўС°ЗуН¶ЧКөДҫш¶ФКХТжЈ»CЎўЙМЖ·ЦёКэ»щҪрЈ¬КЗКРіЎЙПөДРВЙъБҰБҝЈ¬ЛьіцПЦУЪЙПКАјНҫЕК®ДкҙъЈ¬ФЪ2003ДкәуҝмЛЩ·ўХ№Ј¬ЦчТӘіӨПЯН¶ЧКУЪТ»АәЧУЙМЖ·(»щУЪЙи¶ЁәГөДИЁЦШ)ЎЈ¶ФУЪҙу¶аКэ»щҪрАҙЛөЈ¬НЁіЈ·ЦЕд»щҪрЧЬБҝөД1-5%Н¶ЧКУЪЦёКэЙПЈ¬ТФМбёЯЧЬМеөД»щҪр»ШұЁВКЎЈТтОӘИ«Зт¶Фіе»щҪрәНCTA»щҪрН¶ЧКУЪЙМЖ·КРіЎөДЦ»КЗТ»РЎІҝ·Ц(өНУЪ10%)Ј¬¶шЦёКэ»щҪрКЗ100%Н¶ЧКУЪЙМЖ·КРіЎЦРөДЈ¬Ль»№УРТ»ёцМШРФҫНКЗЦ»іӨПЯЧц¶аЎЈЙМЖ·әН№ЙЖұКРіЎөДёәПа№ШРФКЗОьТэЦёКэ»щҪрөДЦчТӘФӯТтЎЈ ЎЎЎЎФЪКРіЎөДҙуБСұд№эіМЦРЈ¬»щҪрЖрБЛәЬ№ШјьөДЧчУГЈ¬¶ФЛьГЗРРОӘ·ҪКҪөД·ЦОцКЗК®·ЦұШТӘөДЎЈИэАа»щҪр(CTAЎў¶Фіе»щҪрЎўЦёКэ»щҪр)ФЪНӯКРіЎСЭұд№эіМЦРЖрБЛІ»Н¬өДЧчУГЈ¬Н¬КұФЪИэҙуҪ»ТЧЛщ(LMEЎўCOMEXЎў»ҰНӯ)өДКРіЎұнПЦТІКЗІ»Н¬өДЎЈНӯјЫҙУ1500ЦБ4500Ј¬¶Фіе»щҪрЖрБЛҫц¶ЁРФөДЧчУГЈ¬ө«ҙУ4500ЦБ8800Ј¬КЗЦёКэ»щҪрФЪЖрЧЕҫц¶ЁРФөДЧчУГЈ¬ҙУ¶ФLMEәНCOMEXіЦІЦБҝј°Ҫб№№·ЦОцЈ¬ҫНҝЙТФөГЦӘЈ¬ФЪНӯјЫЙПіеЦБ4500ТФЙПКұЈ¬COMEXіЦІЦҪб№№ТСҫӯ·ўЙъОўГоөДұд»ҜЈ¬»щҪрҫ»¶аҙу·щјхЙЩЈ¬ЙхЦБТ»¶Иҫ»ҝХЈ¬Н¬КұіЦІЦБҝҝӘКјјхЙЩЈ¬ХвЦБЙЩЛөГч¶Фіе»щҪр¶ФЙПөөҝХјдФӨЖЪөДУМФҘЈ»УлҙЛН¬КұЈ¬LMEНӯіЦІЦБҝіЦРшФцјУЈ¬ЧоёЯҪь26НтКЦЈ¬ЦёКэ»щҪрИлКРХјБЛПаөұҙуөДіЙ·ЦЎЈҙУТФПВБҪНјЈ¬ОТГЗҫНҝЙТФЗеОъҝҙөҪЈ¬ЦёКэ»щҪр№жДЈөДФцјУЈ¬ФЪ2002ДкТФЗ°Ј¬Т»ЦұҙҰУЪ»әІҪөДФцјУЧҙМ¬Ј¬2003ДкТФәуҙҰУЪјёәОФціӨЧҙМ¬Ј¬¶шНӯөДҙуЕЈКРЛдИ»ЖрФҙУЪ2001ДкөЧЈ¬ө«ХжХэөДХ№ҝӘКЗКјУЪ2003ДкөЧЈ¬ЛьәНЦёКэ»щҪр№жДЈјёәОФціӨөДКұјдөгКЗ·ЗіЈОЗәПөДЈ¬ХвІ»КЗТ»°гТвТеЙПөДёЕВКОЗәПЎЈИз№ыОТГЗҝҙТ»ҝҙЖдЛыҙуЧЪЙМЖ·өДјЫёсЧЯКЖЈ¬ҫН»б·ўПЦЈ¬јёәхЛщУРЖ·ЦЦІ»№ЬЖдөЧІҝЗшјдФҙУЪ2003ДкТФЗ°ДДёцКұјдөгЈ¬ХжХэЕЈКРөДХ№ҝӘ»щұҫЙПКЗКјУЪ2003ДкЦРПВС®ЎЈХвід·ЦЛөГчБЛЦёКэ»щҪр№жДЈөДФцВКұд»ҜУлҙуЧЪЙМЖ·ЕЈКРСЭұдҙжФЪЧЕёЯ¶ИөДХэПа№ШРФЎЈө«КЗОТГЗТІУҰҝҙөҪЈ¬јҙК№ЦёКэ»щҪр№жДЈөДФцјУФЪ2003ДкТФәуҙҰУЪјёәОФціӨЧҙМ¬Ј¬2003ЦБ2005ДкЦРС®өДЦёКэ»щҪр№жДЈЛдИ»¶ФҙуЕЈКРөДСЭұдЖрөҪБЛЦчТӘЧчУГЈ¬ө«ИФИ»»№І»КЗҫц¶ЁРФөДЈ¬ДЗёцҪЧ¶ОөДҫц¶ЁРФБҰБҝИФИ»ҪцАҙФҙУЪ¶Фіе»щҪрЈ¬ЦБЙЩФЪ2005ДкЦРС®З°Ј¬ЦёКэ»щҪр№жДЈ»№І»өҪ¶Фіе»щҪрҫш¶Ф№жДЈөД5-6%Ј¬ЛдИ»¶Фіе»щҪрХжХэН¶өҪЙМЖ·КРіЎөДЧКҪр№жДЈТІРнІ»өҪЖдЧЬБҝөД10%Ј¬ө«ИФВФҙуУЪЦёКэ»щҪрЈ¬БҪХЯБҰБҝөДПыіӨУҰёГ·ўЙъФЪ2005ДкПВ°лДкЈ¬ЦёКэ»щҪр№жДЈҝӘКјҙпөҪБЛ¶Фіе»щҪрҫш¶Ф№жДЈөД8%ЧуУТЈ¬ЦёКэ»щҪрөДБҰБҝҝӘКјН¬КұУл¶Фіе»щҪрЖрөҪҫц¶ЁРФөДЧчУГЈ¬2006ДкіхНӯјЫҙУ4500ХЗЦБ8800КұЈ¬ЖдКөҙУ¶ФLMEәНCOMEXіЦІЦБҝј°Ҫб№№·ЦОцЈ¬ОТГЗҫНҝЙТФЗеОъҝҙөҪЈ¬¶Фіе»щҪрТ»ЦұҙҰУЪАліЎЧҙМ¬Ј¬¶шЦёКэ»щҪ𲻶ПИлКР¶ФНӯјЫөДЧоЦХЙПХЗЖрөҪБЛҫц¶ЁРФөДНЖ¶ҜЧчУГЎЈ ЎЎЎЎПВ¶юНјЛөГчБЛҪьДкАҙН¶ЧКУЪЙМЖ·КРіЎөДЗұФЪЧКҪрФЪСёЛЩФціӨЎЈ ЎЎЎЎДкД©ЙМЖ·ЦёКэ»щҪр№жДЈ№АјЖНј ЎЎЎЎ ЎЎЎЎН¶ЧКУЪЙМЖ·КРіЎөД»щҪр№жДЈұИҪПНј ЎЎЎЎ ЎЎЎЎЛщТФЈ¬ОТёцИЛИПОӘЈәФЪҙуөДәк№Ыұіҫ°ПВЈ¬јҙИ«ЗтёчЦчТӘҫӯјГ№ъјТЧЬМеұЈіЦКК¶ИОВәНөДАыВКЛ®ЖҪј°Па¶ФҝнЛЙөДІЖХюХюІЯөДҙуЗ°МбПВЈ¬№эКЈЧКҪрИФҪ«іЦРшКН·ЕЈ¬»щҪрБҰБҝИФҪ«јМРшЕтХНЎЈПЦФЪТСҫӯЖрөҪҫц¶ЁРФЧчУГөДЦёКэ»щҪрөД№жДЈИФ»бјМРшјёәОКҪФціӨЈ¬Жд¶ФКРіЎөДЧчУГ»бұ»іЦРш·ЕҙуЈ¬ЙхЦБУРҝЙДЬі¬№э¶Фіе»щҪр¶ФЙМЖ·КРіЎөДБҰБҝЈ¬ОТГЗұШРлід·Ц№ШЧўЦёКэ»щҪрОҙАҙөДСЭұдЎЈ ұұҫ©ЦРЖЪ ҪҜәйІЁ

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

||||||||||||||||||