І»Ц§іЦFlash

|

|

|

|

№ЙЦёСРҫҝЈәЖЪПЦЧЯКЖЖҪОИ МЧАыН·ҙзҝЙҪбhttp://www.sina.com.cn 2007Дк07ФВ16ИХ 00:20 ЦРіПЖЪ»х

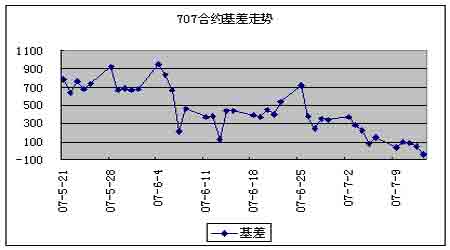

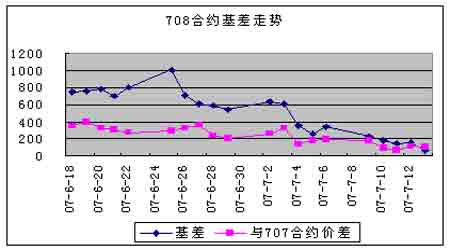

ЎЎЎЎјЫёсФЛРР ЎЎЎЎ7ФВ9ИХөҪ7ФВ13ИХЈ¬№ЙЖұПЦ»хКРіЎТСҫӯіцПЦЖуОИјЈПуЈ¬ХыЦЬ»ҰЙо300ЦёКэҫщұЈіЦФЪ3700өгөҪ3900өгХӯРЎөД·¶О§ДЪХрөҙЎЈө«КЗЦөөГЧўТвөДКЗЈ¬ХвТ»ЦЬөДҪ»ТЧБҝКЗ07ДкТФАҙөДөЪИэөНөгЈ¬ФміЙХвЦЦЗйҝцҝЙДЬУРБҪЦЦФӯТтЈәөЪТ»ЎўҪьЖЪ№ъјТНіјЖҫЦҪ«ЕыВ¶6ФВ·ЭCPIКэҫЭЈ¬Н¶ЧКХЯФЪіцМЁХюІЯөДГфёРКұЖЪЈ¬ЧоОӘұЈПХөДСЎФсҫНКЗЎ°°ҙұшІ»¶ҜЎұЎЈөЪ¶юЎўН¶ЧКХЯІъЙъБнАајЫЦө·ЦЖзЈ¬јҙТСИліЎХЯП§КЫ№ЫНыәуКРКЗ·сҙуЕМДЬЖуОИЙПХЗЈ¬ОҙИліЎХЯҫхөГәуКРУҜАыҝХјдІ»ҙуЎЈЧЬМеЙПҝҙЈ¬Из№ыөШБҝҪ»ТЧјМРшЗТІ»ДЬУРР§Н»ЖЖХвЦЬөДЖҪМЁЈ¬әуКРәЬУРҝЙДЬ»бПВөшЎЈ ЎЎЎЎЖЪ»хКРіЎ·ҪГжЙПЈ¬УЙУЪПЦ»хКРіЎЧЯКЖІЁАҪІ»ҫӘЈ¬әуКРИұ·ҰПлПсҝХјдЈ¬ЛщТФёчЖЪ№ЙЦёЖЪ»хөД»щІоЛ®ЖҪҫщҙу·щ»ШВдЎЈҫаАлөҪЖЪИХ»№УРТ»ЦЬКұјдөД707әПФјЈ¬ЦЬОеКХЕМјҙіцПЦ·ҙПт»щІоЈ»708әПФјҫаАлөҪЖЪУРТ»ёц¶аФВөДКұјдЈ¬ЦЬОеКХЕМ»щІоТІҪцҪцІ»өҪ70өгЎЈХвКЗҙУ701әПФјТФАҙөЪТ»ҙОіцПЦИзҙЛЦ®өНөД»щІоЛ®ЖҪЎЈ ЎЎЎЎҪ»ТЧ»ъ»б ЎЎЎЎЖЪПЦМЧАы·ҪГжЈ¬707әПФјҫаАлөҪЖЪ10ёцҪ»ТЧИХЧуУТЈ¬ҝЙТФҝјВЗҪшРРЖЪПЦМЧАыЎЈө«УЙУЪҪьЖЪПЦ»хКРіЎЧЯКЖЖҪОИЈ¬ТтҙЛЖЪ»хөД»щІоЛ®ЖҪТІҙу·щ¶ИЛхРЎЈ¬ЖЪ»хјЫО»ФзФзҫНҝӘКјПтПЦ»хКРіЎҝҝВЈЎЈФЪХвЦЦЗйҝцПВЈ¬З°ЖЪҪЁБўөДМЧАыН·ҙзҝЙТФФЪХвТ»ЦЬХТөҪҪбКшН·ҙзөД»ъ»бЈ»ө«КЗјМРшіЦУРН·ҙзЦБөҪЖЪТІКЗҝЙТФөДЎЈБнНвЈ¬ФЪХвТ»ЦЬЦРҪЁІЦ·ЗіЈәГөД»ъ»бІ»¶аЈ¬јёК®өгөД»щІоЛ®ЖҪАыИуҝХјдІ»ҙуЈ¬өұИ»·зПХТІәЬРЎЎЈ ЎЎЎЎКэҫЭНіјЖ

ЎЎЎЎЧўКНЈә ЎЎЎЎ1.АнВЫјЫёс=ПЦ»хЦёКэөгО»*exp(r*t/360)Ј¬ЖдЦРtОӘКЈУаКұјдЈ¬rОӘОЮ·зПХАыВКЈ¬ИЎТ»Дк¶ЁЖЪҙжҝоАыВК ЎЎЎЎ2.ТзјЫЛ®ЖҪ=КөјКјЫёс-АнВЫјЫёс ЎЎЎЎ3.ҪЁТйМЧАыұИАэұнКҫІЙУГ№ЙЦёЖЪ»хУл50ETFҪшРР¶МПЯМЧАыКұ1ёцЦёКэұЁјЫ¶ФУҰПЦ»хІҝО»өДКэБҝЈ¬јҙТ»КЦ№ЙЦёЖЪ»хҪшРРЖЪПЦМЧАыРи50ETFөДКэБҝОӘПаУҰұИАэіЛТФ300Ј»ETFЧчОӘ№ЙЦёПЦ»хөДМжҙъЖ·Ј¬ЖдУл№ЙЦёПЦ»хЦ®јдөД№ШПөІў·Зәг¶ЁЈ¬ёГұИАэ№ШПөөДұд¶Ҝ»б¶ФЖЪПЦМЧАыР§№ыІъЙъУ°ПмЈ¬ұШРлЧўТвәНҫ«ЛгөД·зПХ ЎЎЎЎ4.Ул50ETF»щІо=КөјКјЫёс-ETFјЫёс*ҪЁТйМЧАыұИАэ ЎЎЎЎ5.ХвАпөДМЧАы»ъ»бЈ¬КЗЦёТАҫЭХэПтМЧАыіЦУРөҪЖЪАҙ№АЛгөДМЧАы»ъ»бЈ»ЖдЛыМЧАы·Ҫ·ЁәЬ¶аЈ¬І»ДЬИ«ІҝёшіцҪЁТй ЎЎЎЎ»щІоУлјЫІоЧЯКЖ ЎЎЎЎ ЎЎЎЎ ЎЎЎЎЧўКНЈә ЎЎЎЎ6.јЫІо=0708әПФјјЫёс-0707әПФјјЫёс ЎЎЎЎ7.ұҫұЁёжІўІ»МṩБҝЙн¶ЁЦЖөДН¶ЧКҪЁТйЎЈұЁёжөДЧ«РҙІўОҙВЗј°¶БХЯөДҫЯМеІЖОсЧҙҝцј°ДҝұкЎЈЦРіПЖЪ»хСРҫҝНЕ¶УҪЁТйН¶ЧКХЯУҰ¶АБўЖА№АМШ¶ЁөДН¶ЧКәНХҪВФЈ¬Іў№ДАшН¶ЧКХЯХчЗуЧЁТөІЖОс№ЛОКөДТвјыЎЈҫЯМеөДН¶ЧК»тХҪВФКЗ·сЗЎөұИЎҫцУЪН¶ЧКХЯЧФЙнөДЧҙҝцәНДҝұкЎЈ ЎЎЎЎ8.ұҫұЁёжЧчОӘТ»ЦЦІЩЧчҪЁТйЈ¬Ҫц№©Н¶ЧКХЯІОҝјЈ¬ТтҙЛФЪН¶ЧКХЯЧчіцН¶ЧКҫц¶ЁЦ®З°Ј¬ЗлёщҫЭЧФјәөДКөјКЗйҝцЧчіцёьИзәОКөјКөДҫцІЯЎЈ ЎЎЎЎЦРіПЖЪ»х іВ¶«ЖВ

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||