ВЛжЇГжFlash

|

|

|

|

ЩЯАыФъаПЪаГЁБЈИцЃКЮДРДЧАОАвРШЛЦЋШѕhttp://www.sina.com.cn 2007Фъ07дТ12Ше 00:43 МЮвцВЉЛЊ

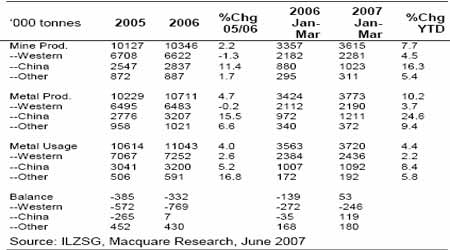

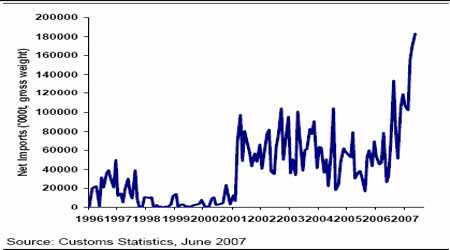

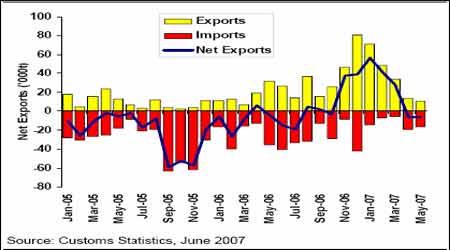

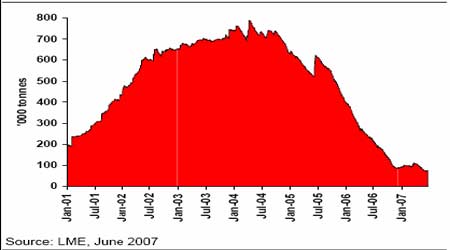

ЁЁЁЁдЊдТГѕЪМЃЌаПМлЮЊ4230 УРдЊ/ЖжЃЌЕБЪБШЫУЧЖМУЛгавтЪЖЕНЃЌЖдгк07 ФъЖјбдЃЌетвВаэЪЧФъФкзюИпЕФвЛИіМлИёЃЌЦфКѓОЁЙмМлИёЦ№Ц№ТфТфЃЌВЂдк5 дТГѕдйДЮЗДЕЏЕН4000 УРдЊ/ЖжвдЩЯЃЌЕЋЪМжегћеёЗІСІЃЌдкЭМлУЛгаеОЮШ8000УРдЊзЊЖјЛиТфжЎКѓЃЌаПМлвВШчЗчАкВнвЛАуж№НЅЯТЛЌЁЃдк3500 УРдЊ/ЖжвЛЯпЪ§ДЮеѕдњЕЋвРОЩУЛгаеОзЁЃЌЯждкЛЙУЛгажЙЕјЕФвтЫМЁЃЛиЙЫАыФъРДаПМлЕФзпЪЦЃЌзЗЫцЭМлеЧЕјЖјЖЏЫЦКѕГЩЮЊЦфЯЪУїЬиЩЋЃЌетжжЧщПіЕНЯТАыФъгІЛсгаЫљИФЙлЃЌаПМлВЈЖЏНЋдйЖШгЩЛљБОУцеЦПиЃЌжаЙњЕФНјГіПкБфЛЏНЋГЩЮЊгАЯьаПМлзюЮЊУєИаЕФвђЫиЁЃЯТУцЯШШУЮвУЧЙизЂвЛЯТНјШы07 ФъКѓаПЪаГЁЕФвЛаЉБфЛЏЁЃ ЁЁЁЁ1ЁЂШЋЧђЙЉаш ЁЁЁЁШЋЧђЙЉгІзЊЮЊЙ§ЪЃЃЌШЋЧђН№ЪєЭГМЦОж(WBMS) Ъ§ОнЯдЪОЃЌНёФъЧА4 ИідТШЋЧђаПЪаЙЉгІЙ§ЪЃ80,000 ЖжЃЌЖјПЩБЈИцПтДцМѕЩй6,000 ЖжЁЃ1-4 дТаППѓВњСПзмМЦЮЊ330 ЭђЖжЃЌНЯШЅФъЭЌЦкдіМг4%ЁЃШЋЧђОЋСЖаПВњСПдіМг263,000ЖжжС368.2 ЭђЖжЃЌбЧжоЙњМв(ВЛАќРЈжаЙњ)діВњ231,000 ЖжЁЃШЋЧђашЧѓНЯШЅФъЭЌЦкдіМг53,000 ЖжЁЃУРЙњаПЕФашЧѓдк4 дТЗнМЬајЖёЛЏЃЌНёФъЧА4 ИідТЕФЫЎЦНЭЌБШЯТНЕ2.7 ЭђЖжжС35.5 ЭђЖж(-7.1%)ЁЃКЋЙњаПашЧѓдкЧА4 ИідТвВУїЯдЯТНЕ(МѕЩй1.8 ЭђЖжЃЌ-10.1%)ЁЃжаЙњаПашЧѓДяЕН105.1 ЭђЖжЃЌеМШЋЧђзмашЧѓЕФ29%ЁЃИУЛњЙЙБэЪОЃЌ4 дТЗнЃЌаПАхВњСПЮЊ924,700 ЖжЃЌЯћЗбСПЮЊ945,500 ЖжЁЃетгыЙњМЪЧІаПзщжЏЙЋВМЕФЪ§ОнТдгаГіШыЃЌИУзщжЏдЄВтНёФъЧА4 ИідТШЋЧђаПЙЉгІЙ§ЪЃ5.3 ЭђЖжЁЃЖўепЪ§ОнЕФВюОржївЊРДздгкЖдгкШЋЧђВњСПЕФдЄМЦЃЌН№ЪєЭГМЦОжЕФЪ§ОнИпГіЙњМЪЧІаПзщжЏЕФНќ10 ЭђЖжЃЌВњЩњВюОрЕФжївЊдвђЪЧШЅФъФЋЮїИчSan Luis Potosi ОЋСЖГЇЕФЩњВњжаЖЯвдМАНёФъжаЙњВњСПЕФМБЫйЗЂеЙв§жТЮоЗЈзМШЗдЄЙРжаЙњЕФВњСПЁЃЕЋВЛЙмдѕбљЃЌНёФъЙЉДѓгкашвбОГЩЮЊЖдгкШЋЧђаПЪаЕФЙВЪЖЁЃ ЁЁЁЁ2ЁЂжаЙњЕФЙЉашзДПі ЁЁЁЁжаЙњЕФОЋСЖаПВњСПдіГЄДг4 дТЕФ16.8%Щ§жС5 дТЕФ19.1%(323,600 Жж)ЃЌЖјаПОЋПѓВњСПдіГЄ7.8%ЁЃОЁЙмжаЙњЕФаПОЋПѓВњСПвдЧПОЂЕФЫйЖШдіГЄЃЌЕЋВЛФмИЯЩЯОЋСЖаПВњСПЕФдіГЄЃЌетвтЮЖзХжаЙњЖдНјПкОЋПѓЕФвРРЕадЩЯЩ§ЁЃНјШы07 ФъКѓЃЌжаЙњаПОЋПѓНјПкБЃГжМЋЦфЧПОЂЕФЪЦЭЗЃЌ5 дТЗнЩЯЩ§жС183,000 Жж(УЋжи)ЃЌ4 дТЗнЮЊ169,000 ЖжЁЃЧАЮхИідТЕФзмНјПкЮЊ71.7 ЭђЖжЃЌБШШЅФъЭЌЦкЕФ25.1 ЭђЖждіГЄ186%ЃЌЦфжаРДздГЏЯЪЕФзюЖрЃЌ1 жС5 дТЗнРлМЦЮЊ19ЭђЖжЃЌРДздАФДѓРћбЧЕФ17.3 ЭђЖжЃЌБШ2006 ФъЭЌЦкдіГЄ163.2%ЁЃ ЁЁЁЁБэЃКаППѓВњСПКЭОЋаПЪаГЁЦНКтБэ ЁЁЁЁ ЁЁЁЁЭМЃКжаЙњаПОЋПѓНјПкОоДѓ ЁЁЁЁ ЁЁЁЁжаЙњНјШы07 ФъКѓЕФашЧѓЮШжагаЩ§ЃЌашЧѓаТЕФССЕуЪЧжаЙњЕФИжЬњСњЭЗБІИжМЏЭХаћВММЦЛЎЬсЩ§ЖЦаПИжЕФВњФмЃЌВЂНЋЬижжИпМЖаПКЭаПКЯН№ЕФВЩЙКСПЬсЩ§17%жС14 ЭђЖжРДТњзуВњФмРЉеХЁЃВњСПдіМгЕФНјвЛВНМЦЛЎНЋдкУїФъЙЋВМЃЌетНЋЪЙБІИжЕФаПашЧѓдіГЄНјвЛВНДяЕН14%ЁЃ ЁЁЁЁ3ЁЂжаЙњЕФНјГіПкеўВпКЭзДПі ЁЁЁЁжаЙњ5 дТЗнШдШЛЪЧОЋаПЕФОЛНјПкЙњЃЌОЛНјПк6121 ЖжЁЃжаЙњОЋаПГіПкдкЙ§ШЅМИИідТДЙжБЯТНЕЃЌжївЊЪЧгЩгкLME КЭжаЙњЙњФкМлИёжЎМфЕФВюМлЫѕаЁЪЙЕУГіПкУЛгаЮќв§СІЁЃжаЙњЕФаПГіПкЖЅЗхдк2006 Фъ12 дТЃЌГЌЙ§8 ЭђЖжЃЌжЎКѓдк2007 Фъ1 дТЮЊИеКУГЌЙ§7 ЭђЖжЁЃГіПкдкКѓРДЕФСНИідТФкУПдТНіГЌЙ§1ЭђЖжЖрвЛЕуЁЃ ЁЁЁЁЭМЃКжаЙњОЋаПУГвзЃЌЯждкЪЧвЛИіаЁЕФОЛНјПкЙњ ЁЁЁЁ ЁЁЁЁЕЋНєНгЖјжСЕФЯТАыФъЃЌжаЙњЛсжиаТГЩЮЊаПЕФОЛГіПкЙњЃЌДгШЅФъ12 дТЕННёФъ2 дТЃЌЫФИідТФкжаЙњаПГіПкСПДяЕН18 ЭђЖжЃЌВЂЖдЙњМЪаПМлдьГЩЯджјГхЁЁЛїЁЃЖјДг6 дТЗнПЊЪМЃЌаПЕФФкЭтХЬМлВюгжПЊЪМГіЯжгаРћжаЙњГіПкЕФеїезЁЃ ЁЁЁЁгавБСЖЩЬБэЪОЃЌгЩгкФкЭтМлВюРЉДѓЕФЧїЪЦФмЗёЮШЖЈЩаВЛФмШЗШЯЃЌвђДЫЖрЪ§ЦѓвЕЖдЪЧЗёНјвЛВНРЉДѓГіПкЛЙДІгкЙлЭћзДЬЌЁЃЕЋДг3 дТЗнвдРДЃЌгЩгкЩЯЦкЫљаППтДцСПВЛЖЯдіМгЃЌЕН6 дТ22 ШеЃЌвбОДяЕН45148 ЖжЃЌДѓгкЭЌЦкLME аППтДцЕФМѕЩйСПЁЃЙњФкаППтДцЕФдіМгЃЌЕжЯћСЫLME аППтДцЯТНЕДјРДЕФРћЖрвђЫиЃЌЙњФкЦкаПМлИёвђЮЊПтДцбЙСІЖјВЛЖЯЯТДьЁЃетЪЙЕУаПЕФФкЭтХЬМлВюПЊЪМ ЁЁЁЁЫѕаЁЃЌБШжЕвВгаЫљЛиТфЁЃетбљЕФзДПіЮЌГжЕНСЫ6 дТГѕЃЌДЫКѓЃЌдкаПМлЯТЕјЕФЙ§ГЬжаЃЌгЩгкЙњФкаПМлЯрЖдгкТзЖиаПМлЦЋШѕЃЌаПЕФФкЭтХЬМлВюдйДЮРЉДѓЃЌБШМлвВЫцжЎЯТНЕЖјЪЙЕУГіПкБфЕУгаРћПЩЭМЁЃНижС6 дТ27 ШеЩЯЦкЫљЪеХЬЪБЃЌЩЯКЃКЭТзЖиСНЪааПМлБШжЕдк7.39 зѓгвЁЃЖјБШжЕдк8 ИННќГіПкОЭЛсГіЯжгЏРћЃЌвђДЫЖдгкЯТАыФъжаЙњаПЕФГіПкСПЮвУЧБЃГжРжЙлЬЌЖШЁЃ ЁЁЁЁ6 дТ1 ШеЦ№ДПЖШЕЭгк99.99%ЕФЮДЖЭдўаПЕФГіПкЙиЫАДг5%ЗБЖжС10%ЁЃ ЁЁЁЁЫфШЛетПЩФмдкЖЬЦкФкзшжЙетаЉаПЕФГіПкЃЌЕЋЪЕМЪЩЯетНіеМжаЙњећИіОЋСЖаПГіПкЕФвЛаЁВПЗжЁЃГіПкЕФДѓВПЗжЪЧЬижжИпМЖаПЃЌЖјеўИЎШЯЮЊетЪЧИпИНМгжЕВњЦЗЃЌвђДЫШдШЛЯэЪм5%ЕФГіПкЭЫЫАЃЌНёФъВЛПЩФмШЁЯћЁЃвђДЫжаЙњЕФаПГіПкЙиЫАЕїећВЛЯёЧІФЧбљРћЖрЁЃ7 дТ1 ШеКѓЃЌаПжЦЦЗЕФГіПкЭЫЫАНЋДг13%НЕжС8-5%ЃЌЛЙЪЧУЛгаЬсМАЬижжИпМЖаП5%ЕФГіПкЭЫЫАЁЃ0 КХаПЕФГіПкЬѕМўвРОЩЪЎЗжгХКёЁЃ ЁЁЁЁ4ЁЂТзЖиЕФПтДц ЁЁЁЁТзЖиаПЕФПтДцвЛжБдкЯђЯТЛЌТфЃЌЕЋЕНДя8 ЭђЖжвдЯТКѓЃЌЯТЛЌЫйЖШПЊЪМж№НЅЧїЛКЃЌЯждкдк7.3 ЭђЖжзѓгвЁЃЛиЙЫТзЖиаППтДцЕФЯТЛЌЃЌжаЙњдкЩЯАыФъБЃГжОЋаПОЛНјПкЙњЕФаЮЪЦЃЌДйЪЙLME аППтДцЯТНЕЁЃжаЙњГіПкдк2006 ФъЕзКЭ2007 ФъГѕЪБЕФДѓЗљдіГЄжаЖЯСЫLME ПтДцЕФЯТНЕЃЌВЂЧвЪЙЕУПтДцж№НЅЩЯЩ§ЃЌдк3 дТЗнЪБДяЕН111,050 ЖжЕФИпЕуЃЌЦфКѓПтДцПЊЪМСЫЯТНЕЧїЪЦЃЌжСНёзд3дТЗнЕФИпЕуЯТНЕСЫ37,800 ЖжЁЃ ЁЁЁЁЭМЃКLME аППтДцМЬајЯТНЕЕФЧїЪЦ ЁЁЁЁ ЁЁЁЁЭЌЦкЃЌЩЯКЃЦкЛѕНЛвзЫљПтДцгаНЯДѓЕФдіГЄ(вђЮЊSHFE аПКЯдМдкНёФъГѕЪБЭЖЗХЪаГЁЃЌПтДцДгСудіМгжС45,148 Жж)ЁЃШЛЖјЃЌЮвУЧШЯЮЊгаељвщЕФЪЧетаЉПтДцЕФдіМгвЛВПЗжПЩФмЪЧЦфЫќ(ЗЧБЈИц)ЩЬвЕ/ЩњВњЩЬПтДцзЊЯђНЛвзЫљЃЌЁЁЖјЗЧзмПтДцецЪЕЕФдіМгЁЃ ЁЁЁЁдкзлКЯзмНсСЫвдЩЯЙлЕуКѓЃЌЖдгкКѓЪааПМлШчКЮбнвяЃЌЮвУЧВЂВЛЪЎЗжРжЙлЁЃДгММЪѕаЮЬЌПДЃЌДг06 ФъЫФдТПЊЪМжСНёЃЌаПЙЙНЈГіСЫвЛИіДѓаЭЭЗМчаЮЬЌЃЌећИіЭЗВПКЭзѓгвМчЖМНЯЮЊУїЯдЃЌОБЯпЮЛдк3080-3150 ИННќЃЌЖјДгНёФъЫФдТжСНёзпГіЕФаЁаЭЭЗМчЖЅаЮЬЌЕФОБЯпЮЛжУвВДѓжТЯрЕБЃЌжмЯпЕФвЦ ЖЏЦНОљЯпвВГЪЯжПеЭЗХХСаЃЌКѓЪавЛЕЉЛїДЉ3000 УРдЊ/ЖжЕФжЇГжДѓЙиЃЌаПМлгаЭћЛиТфжС2400 УРдЊ/ЖжЕФФъФкЕЭЕуЁЃ ЁЁЁЁМЮвцЙЋЫОбаЗЂВП СѕьП

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

|||||||||||||||||