ВЛжЇГжFlash

|

|

|

|

ЦкТСж№ВНЛёЕУЮШЖЈ КѓЪаЯђЩЯЭиеЙПеМфhttp://www.sina.com.cn 2007Фъ07дТ12Ше 00:42 ББОЉжаЦк

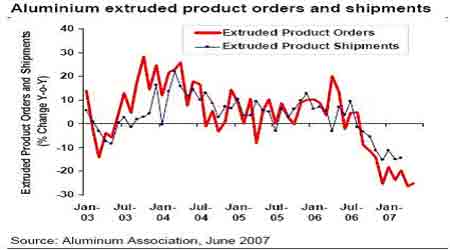

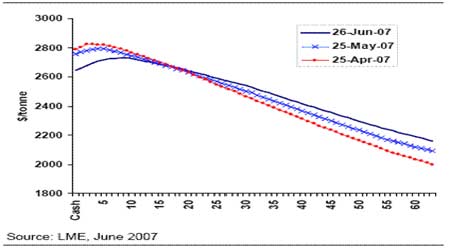

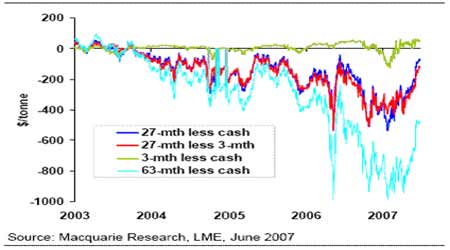

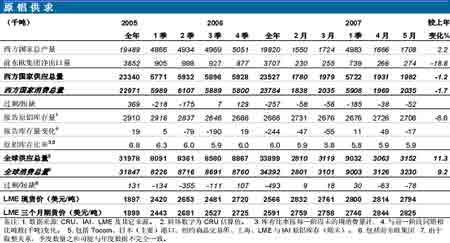

ЁЁЁЁЕквЛВПЗжЃК6дТЗнТСЪаГЁзпЪЦЛиЙЫМАЪаГЁаЮЬЌИХПіЁЃ ЁЁЁЁНјШыСљдТЗнвдРДЃЌLMEТСМлвЛжББЃГж2800---2700МлЮЛЧјМфЕФШѕЪЦе№ЕДЃЛЛІТСвВВНШыСЫвЛИіЕЭУдЪБЦкЃЌжївЊЪЧЪмЙњМЪТСМлМАЙиЫАЕФгАЯьЃЌЪаГЁГЩНЛЧхЕЃЌГжВжЙцФЃВЛЖЯЫѕаЁЃЌШЫЦјНЯЮЊЛРЩЂЁЃ ЁЁЁЁЪаГЁаЮЬЌИХПіЃКФПЧАСНЪаЕФЩ§ЬљЫЎНсЙЙЪЧЗДЯђЕФЃЌLMEТСЯжЛѕ/Ш§дТЕФЬљЫЎЮЊ50УРдВ/ЖжЃЌЪЧНёФъвдРДЕФзюЕЭжЕЃЌЖјЛІТСШдДІгкЧПЩ§ЫЎзДЬЌЁЃгыДЫЭЌЪБЃЌLMEТСПтДцШддк82ЭђЖжвдЩЯЃЌЪЧ2004Фъ8дТжабЎвдРДЕФИпПтДцЫЎЦНЃЌЖјЩЯКЃТСПтДцжЛга23955Жж(ЦкЛѕПтДцВЛзу3000Жж)ЃЌЪЧвЛИіКмЕЭЕФПтДцЫЎЦНЁЃСэЭтЃЌLMEзмГжВжШдШЛИпДя56ЭђЪжЃЌЫфШЛзюНќТдМѕЃЌЛЙЪЧРњЪЗЩЯЕФИпГжВжЃЌЯдЪОСЫЪаГЁЖдЮДРДЕФаЫШЄЃЛЛІТСзмГжВжФПЧАжЛга12ЭђгрЪжЃЌБШФъГѕУїЯдЯТНЕЁЃ ЁЁЁЁЕкЖўВПЗжЃКЛљБОУцЗжЮіМАПтДцЗжЮіЁЃ ЁЁЁЁПтДцЗжЮіЃКДгШЋЧђТСПтДцУїЯИБэПЩвдПДГіЃЌЩњВњЩЬЕФзмПтДцзюНќМИФъвЛжБДІгкЯТНЕзДЬЌЃЌЕН3дТзюЕЭжС151.8ЭђЖжЃЌШЛКѓТдгаЩЯЩ§ЁЃЕЋLMEПтДцвЛжБДІгкдіМгзДЬЌЃЌЕН5дТЗнДяЕН83ЭђЖжвдЩЯЃЌЪЧ2004Фъ8дТжабЎвдРДЕФИпПтДцЫЎЦНЁЃЖјдкЩњВњГЇМвЕФДІРэЙ§ГЬжаЕФБпНЧСЯЁЂдйЩњЦЗЕШЕШЩњВњСьгђПтДцвЛжББЃГжЮШЖЈЕФзДЬЌЁЃСэЭтЃЌЦфЫћПтДцЃЌШчSMEПтДцЁЂШеБОИлПкПтДцЁЂХІдМЩЬЦЗНЛвзЫљПтДцЕШДцСПКмаЁЃЌЫљвдЃЌШЋЧђзмПтДцДг2005ФъвдРДЃЌвЛжБДІгкЮШЖЈТдгаМѕЩйЕФзДЬЌЁЃ ЁЁЁЁЛљБОУцЗжЮіЃК ЁЁЁЁРћПевђЫиЃК ЁЁЁЁЕквЛЃЌЙњФкЙЉИјДѓЗљдіМгЁЃжаЙњНёФъЧА4ИідТЃЌЪЎжжгаЩЋН№ЪєзмВњСППьЫйдіГЄЕФжївЊЦЗжжЪЧЕчНтТСЃЌдіЗљИпДя39.44%ЃЌОгЪЎжжгаЩЋН№ЪєдіЗљжЎЪзЃЛНёФъЧА4ИідТЪЎжжгаЩЋН№ЪєВњСПБШШЅФъЭЌЦкдіМг138.3ЭђЖжЃЌЦфжаЕчНтТСОЭдіМгСЫ108.4ЭђЖжЃЌеМЪЎжжгаЩЋН№ЪєдіГЄзмСПЕФ78.4%ЁЃГѕВНЗжЮіЃЌЕчНтТСВњСПДѓЗљЖШдіГЄЕФжївЊдвђЪЧЃКбѕЛЏТСЙЉгІГфзуЃЌМлИёБШШЅФъЭЌЦкЛиТфЃЌФПЧАжаЙњЙњФкЕчНтТСГЇПЩвдЕУЕНУПЖж3000ЈDЈD6000дЊ(400ЈDЈD800УРдЊ)ЕФИпРћШѓЃЌДгЖјдьГЩЙњФкЕчНтТСВњФмВЛЖЯЕиРЉДѓЁЃгыДЫЭЌЪБЃЌжаЙњКЃЙиЪ§ОнЯдЪОЃЌжаЙњ5дТТСНјПкЭЌБШЯТЛЌ74.3%жС5,761ЖжЃЌ5дТдТСГіПкЭЌБШЯТЛЌ77.6%жС14,378ЖжЁЃетЫЕУїЙњФкЕФТСЙЉгІГфХцЃЌЕЋетжжЙЉгІГфХцдкЕБЧАЕФЪБМфЖЮФкВЂУЛгадьГЩДѓСПЕФЙ§ЪЃЃЌжївЊЪЧЙњФкЕФашЧѓвВЭЌВНдіГЄЃЌзюаТЕФЪ§ОнвВЯдЪОФПЧАЙњФкдТСЯћЗбСПКЭВњСПЛљБОГжЦНЁЃ ЁЁЁЁЕкЖўЃЌШЋЧђЬиБ№ЪЧББУРЪаГЁТСЕФЯћЗбЦЃШѕЁЃУРЙњТСКЯН№ЖЉЕЅЪ§ОндкЮхдТШдШЛЗЧГЃЦЃШэЃЌзюаТЕФЪ§ОнЯдЪОНёФъЖЉЕЅ(Г§ШЅТСЙо)ЭЌБШЯТНЕСЫ21.1%ЃЌЧА5ИідТећЬхдђЭЌБШЯТНЕСЫ16.7%ЁЃ ЁЁЁЁОЁЙмгыШЅФъЪ§ОнБШЗЧГЃЦЃШэЃЌЕЋдТЖШЪ§ОнЧїгкЮШЖЈЁЃДЫЭтЃЌРДздББУРЪаГЁЕФБЈИцБэЪОашЧѓвбОЕНДявЛЕЭЕуЃЌвђЮЊжеЖЫЯћЗбЩЬЕФЧщПідкИФЩЦЃЌЫћУЧдкЙ§ШЅСљИідТвдЯћКФПтДцЮЊжїЕФЯћЗбЗНЪНМДНЋНсЪјЁЃ ЁЁЁЁЖЉЕЅЕФЯТНЕгыдЫЪфСПЯТНЕЯрЗћЃЌНќЦкТССЊУЫЬсЙЉЕФЪ§ОнЯдЪОТСКЯН№дЫЪфСПдкЕквЛМОЖШЭЌБШЯТНЕСЫ4.4%ЁЃ ЁЁЁЁСНИізюДѓЕФТСВњЦЗ---ЦНдњКЭМЗбЙВњЦЗЖЉЕЅЭЌбљдтЪмСЫЖЉЕЅЯТЛЌЃЌЭЌБШЗжБ№ЯТНЕСЫ20%КЭ21%ЁЃ ЁЁЁЁ ЁЁЁЁЕкШ§ЃЌЭЫЫАеўВпЖдЙњФкЪаГЁЕФРћПегАЯьвбОМѕШѕЁЃВЦеўВПгк6дТ19ШеЗЂГіЭЈжЊЃЌзд7дТ1Ц№ВПЗжЩЬЦЗГіПкЭЫЫАЯТЕїЛђШЁЯћЃЌЦфжаЃКТСаЭВФМААєВФЕШГіПкЭЫЫАЭъШЋШЁЯћЃЌДЫЧАЮЊ11%ЃЛТСАхДјГіПкЭЫЫАЮДБфЃЌШдЮЊ11%ЃЛТСВЁЂТСЙмЕШШдЮЊ13%ЃЛТСТжьБШдЮЊ17%ЁЃДЫДЮТСВФГіПкЭЫЫАЕїећЕФНсЙћгыЪаГЁЧАЦкВТВтгаЫљГіШыЃЌгІИУЫЕБШЪаГЁдЄМЦЕФвЊЮТКЭЛђРжЙлвЛаЉ---аЭВФКЭТСЫПЕФГіПкЭЫЫАЭъШЋШЁЯћЁЂТСВГіПкЭЫЫАВЛБфЃЌетгыДЫЧАЪаГЁдЄМЦЕФвЛжТЃЌЕЋТСАхДјГіПкЭЫЫАБЃГжВЛБфдђЭъШЋГіКѕЪаГЁвтСЯЃЌДЫЧАЪаГЁдЄМЦТСАхДјГіПкЭЫЫАНЋгЩ11%ЯТЕїжС5%ЁЃЯдШЛетИіБфЛЏвтЮЖзХТСВФГіПкЭЫЫАеўВпЖдЮвЙњТСВФаавЕЩѕжСећИіТСаавЕЕФГхЛївЊБШЪаГЁдЄМЦЕФвЊЕЛЏвЛаЉЁЃ ЁЁЁЁТСВФГіПкЭЫЫАЕФЯТЕїЖдгкЛІТСРДНВЃЌЖЬЦкБэУцЩЯЪЧвЛжжРћПеЯћЯЂЃЌЖдЖЬЦкЕФТСМлЩЯеЧДцдкаЉаэбЙСІЁЃЕЋДгГЄЦкРДНВЃЌгЩгкЭЫЫАЕФБфЛЏЃЌЦѓвЕЕФВњвЕзЊаЭЪЧДѓЪЦЫљЧїЃЌЮДРДЩюМгЙЄСьгђЕФРЉеЙПеМфНЯДѓЃЌгаРћгкЮЌГжжаЙњТСВњвЕЕФВњвЕЩ§МЖКЭИНМгжЕЬсЩ§ФмСІЁЃДгЙњМЪЪаГЁРДНВЃЌжаЙњТСВФГіПкШчЙћГіЯжЛиТфЃЌФЧЯдШЛЖдгкЙњМЪТСВФЩњВњЩЬЪЧвЛИіКУЯћЯЂЃЌЫћУЧЛсЪеЕНИќЖрЕФЩњВњЖЉЕЅвдУжВЙДЫЧАБЛжаЙњТСВФЩњВњЩЬЫљЧРеМЕФЪаГЁЗнЖю(ФПЧАУРЙњЪаГЁТСВФЖЉЕЅГжајзпЕЭдквЛЖЈГЬЖШЩЯвВЪЧЪмЕНжаЙњТСВФГіПкЕФГхЛї)---етгаРћгкРЖЏЙњМЪТСЖЇЪаГЁЕФашЧѓЃЌЙњМЪТСМлНЋЪмЕНжЇГХЃЌвжжЦСЫЙњЭтТСМлЕФЯТЕјПеМфЁЃ ЁЁЁЁзмЬхРДПДЃЌЮвШЯЮЊДЫДЮТСВФГіПкЭЫЫАеўВпЕФЕїећБШдЄМЦЕФвЊКУвЛаЉЁЃвђДЫЃЌзмЬхЩЯЦфЖдТСЪаЕФгАЯьвВЛљБОЩЯБЛЯћЛЏЃЌТСМлНќЦкПЩФмЛсгаШѕЪЦЕїећЃЌЕЋВЛЛсгаНЯДѓЕФЛиТфЁЃЖјгЩгкжаЙњТСВФВњСПБЃГжИпЫйЕФдіГЄЬЌЪЦЃЌЙњФкТСВФЙ§ЪЃЕФОжУцНЋМЬајЮЌГжЃЌТСВФГіПкЪЧБиШЛЕФбЁдёЃЌЫфШЛЖдгкТСаЭВФЦѓвЕЖјбдЖЬЦкФкЛсгавЛЖЈЕФВЛРћгАЯьЃЌЕЋдЄМЦЫцзХЙњФкЭтБШМлЙиЯЕЕФЕїећЃЌетжжВЛРћгАЯьНЋж№ВНЯћЛЏЃЌЖјТСАхДјВФЕФГіПкСПНЋЛсгаЫљдіМгЁЃЫљвдЃЌТСВФзмЕФГіПкСППЩФмЛсгаЫљЛиТфЃЌЕЋгАЯьВЛДѓЃЌЮвЙњТСВФЕФОЛГіПкШдНЋБЃГжНЯИпЕФдіЫйЬЌЪЦЃЌКѓЦкЕФЙЉЧѓвВЛсЫцжЎГіЯжБфЛЏЁЃ ЁЁЁЁЕкЫФЃЌжаЙњЙњМвЗЂИФЮЏдЄМЦЮвЙњдкЯФМОНЋУцСйЯрЕБДѓЕФФмдДЙЉгІбЙСІЃЌОЁЙмЗЂЕчФмСІбИЫйдіГЄЁЃжївЊЙЄвЕЪЁЗндЄМЦНЋЗЂЩњЕчСІЖЬШБЃЌетЖдвРРЕгкЙњМвЕчЭјЕФТСвБСЖГЇНЋВњЩњОоДѓгАЯьЁЃдЄЦкжЎЭтЕФЕчСІЖЬШБЕМжТбЯжиЕФЩњВњжаЖЯЃЌгШЦфЪЧдквБСЖГЇЕФРћгУТЪИпЮЛдЫзЊЕФЪБКђЁЃетЛсгАЯьТСЕФЯћЗбЃЌЕБШЛжЛЪЧвЛИіОжВПЕФЖЬЦкадгАЯьвђЫиЃЌВЛЛсИФБфећЬхЪаГЁЕФаджЪЁЃ ЁЁЁЁЭЈЙ§вдЩЯЖдТСЪаГЁЕФЙЉЧѓЙиЯЕЕФГѕВНЗжЮіЃЌПЩвдДѓИХСЫНтЕНЃКЫфШЛЙњФкЕФЙЉИјдіСПНЯДѓЃЌЕЋашЧѓдіСПвВДѓЃЌДгЖјЪЙЙњФкЕФЙЉашЛљБОБЃГжЦНКтЃЛЙњЭтЬиБ№ЪЧББУРЕиЧјТСашЧѓЦЃШѕЃЌЖЬЦкФкЛЙНЋМЬајЦЃШѕЃЌСэЭтЃЌЭЫЫАеўВпЖдЙњФкЪаГЁгаРћПегАЯьЃЌЕЋвбОМѕШѕЃЛМОНкадЕФЕчСІЖЬШБбЙСІвВЛсМфНгдьГЩТСашЧѓЕФМѕЩйЃЌЕЋетжЛЪЧОжВПЕФЖЬЦкгАЯьЃЌетаЉБфСПжЎКЯСІзюжеЕМжТСЫНќЦкЪаГЁШѕЪЦе№ЕДЕФИёОжЃЌЭЌЪБЪаГЁГЪЯжГіLMEТСЬљЫЎЛІТСЩ§ЫЎЕФЗДЯђЕФЯжЛѕЩ§ЬљЫЎНсЙЙЁЃСэЭтЃЌСНЪаЕФБШжЕПЩФмДцдкНјвЛВНЫѕаЁЕФЧїЪЦЁЃ ЁЁЁЁРћЖрвђЫиЃК ЁЁЁЁжївЊгаЮхЕужЇГХСЫЮДРДЕФТСМлШдДІгкХЃЪабЛЗжЎжаЁЃ ЁЁЁЁЕквЛЃЌУРЙњОМУЪ§ОнЕФКУзЊЁЃзюНќДѓСПЕФУРЙњОМУЪ§ОнЯдЪОЮДРДвЛЖЮЪБМфКѓЃЌУРЙњОМУПЩФмЛсдйЖШМгЫйЃЌНјЖјЭЦЖЏШЋЧђОМУЕФдйДЮзпЧПЃЌЕБШЛЃЌЯждкЃЌУРЙњОМУЛЙДІгкСПБфЕФНзЖЮЃЌЛЙУЛгаЕНеце§ЕФЪЭЗХЕуЁЃетЪЧЮДРДЪаГЁЕФЕквЛЮЛЕФОіЖЈадвђЫиЁЃ ЁЁЁЁЕкЖўЃЌЛљБОН№ЪєзлКЯМлИёжИЪ§(ЬиБ№ЪЧЭМл)ЛсНјвЛВНзЊКУЃЌДгЖјгАЯьТСМлЁЃзюНќгаЩЋН№ЪєИїИіЦЗжжЯШКѓзпЧПЃЌШчФјЁЂЮ§ЁЂЧІЕШЕШЃЌКмЖрЦЗжжЖМеЧСЫЪ§БЖЃЌЩѕжСЪЎБЖвдЩЯЃЌаПЕФМлИёвбОГЌЙ§СЫТСЃЌЧІЕФМлИёвбОКЭТСГжЦНЃЌДгЙуЗКвтвхЩЯНВЃЌТСЪЧгаЩЋН№ЪєжазюБувЫЕФЦЗжжСЫЁЃШчЙћЮДРДЭМлМЬајЩЯеЧЕФЛАЃЌДгЖјДјЖЏЛљБОН№ЪєзлКЯМлИёжИЪ§НјвЛВНзЊКУЃЌетБиШЛЛсгАЯьЕНТСМлЃЌзюжеЕМжТТСМлЕФНјвЛВНЩЯеЧЁЃ ЁЁЁЁЕкШ§ЃЌЙњФкЯжЛѕЪаГЁНЋМЬајБЃГжЧПОЂЁЃ ЁЁЁЁНќЦкЯжЛѕЪаГЁШдШЛБЃГжЧПОЂЃЌгШЦфЪЧЛЊФЯЪаГЁЕФТСЖЇЃЌЪмЯћЗбЭњЪЂЕФжЇГХЃЌТСМлБЃГжЮШжагаЩ§ЁЃЛЊФЯЕиЧјЯжЛѕЕНЛѕСПШдШЛНЯЩйЃЌЪаГЁМЬајЯћКФздЩэПтДцЃЌЕБЧАЛЊФЯЕиЧјПтДцСПВЛзу1ЭђЖжЃЌетЪЧНгНќНёФъФкПтДцаТЕЭЫЎЦНЃЌЪаГЁЙЉИјГжајНєеХЁЃзюУїЯдЕФЬиеїЪЧЃЌЯжЛѕЩЬДѓЖрбЙЛѕНЯЮЊбЯОўЃЌЕМжТЯжЛѕБЈМлЮШжагаЩ§ЃЌећИіСљдТЃЌЯжЛѕГЩНЛЧјМфДІгк20400-21110дЊ/ЖжжЎМфЁЃвЛАувтвхЩЯНВЃЌЯжНзЖЮЪЧЪєгкНјШыТСЖЇЯћЗбЕФЕМОЃЌетжжЕМОВЛЕЕФЪаГЁдвђЃЌжївЊЕУвцгкЙњФкЯћЗбЕФЮШВНдіМгМАЛЊФЯЕФдЫЪфЦПОБЁЃ ЁЁЁЁЙњФкЯжЛѕЪаГЁЯћЗбвРШЛБЃГжШчДЫЧПОЂЃЌГ§СЫТСВњвЕЯђЙЄМгЙЄСьгђзЊаЭЃЌЛЙгавдЯТМИИіЗНУцвВВЛШнКіЪгЁЃЫцзХЙњМвЪЎвЛЮхЦкМфДѓСІЗЂеЙДѓЗЩЛњжЦдьвЕЃЌетЪЧЮДРДаТдіЕФТСЖЇгУСПДѓЛЇЃЛЫцзХНќМИФъЕФЦћГЕж№ВНзпЯђМвЭЅЃЌЦћГЕЕФЩњВњСПКЭГіПкСПЕФдіМгвВЪЧДјЖЏТСЖЇЯћЗбЭњЪЂЕФдвђжЎвЛЃЌЦћГЕжЦдьвЕГігкФмдДЁЂЛЗОГКЭАВШЋШ§ДѓЮЪЬтЃЌМѕжиНкФмГЩЮЊЯжДњЦћГЕММЪѕНјВНЕФБъжОжЎвЛЁЃЦћГЕгУТССПгЩ1999ФъЕФ100ЙЋНя/ЬЈзѓгвЩЯЩ§ЕН2007Фъ180ЙЋНя/ЬЈЁЃЦћГЕЕФзджиНЕЕЭБиЛсНЕЕЭФмКФЃЌМѕЩйгаКІЮяжЪХХЗХЁЃТСЛЙЪЧИжЬњвдЭтФмзюДѓЯоЖШЛиЪеРћгУЕФВФСЯЃЌМИКѕ90%ЕФЦћГЕгУТСПЩЛиЪеВЂбЛЗЪЙгУЁЃ ЁЁЁЁЕкЫФЃЌЙњФкЕФВњФмНЋЪмЕНеўВпадЯожЦЁЃжаЙњЪЧШЋЧђЕчНтТСЩњВњЙњКЭЯћЗбЙњЃЌШЅФъжаЙњЕФТСВФМгЙЄЮЛОгШЋЧђЕквЛЁЃЪЎвЛЮхЙцЛЎЕБжаЃЌАбНкФмКЭМѕХХЁЂНЕКФзїЮЊОМУЗЂеЙЕБжаЕФживЊПМКЫжИБъЃЌвВЪЧЕБЧАЗЂИФЮЏЖдИїВњвЕЃЌИїЪЁЕиЧјЦѓвЕОМУЗЂеЙЕФЙ§ГЬЕБжавЊЧѓЕФжижажЎжиЃЌетбљЯожЦСЫЙњФкИпФмКФИпЮлШОЕФЕчНтТСЩњВњЦѓвЕЕФЗЂеЙКЭРЉВњЃЌжЦдМСЫИУаавЕЕФаТдіВњФмЁЃетаЉДыЪЉЃЌЕМжТЕчНтТСЕФаТдіВњФмЭъШЋвжжЦЃЌаЁаЭТСГЇДѓСПЙиБеЁЃФПЧАЕчНтТСЪаГЁЫљЪЭЗХГіРДЕФВњСПЛљБОЪЧдкдРДВњФмЩЯЕФвЛжжЪЭЗХЁЃОнЭГМЦНёФъжаЙњЕФТСЯћЗбГЪЯж33%ЕФЫйЖШЕнді(жївЊЪЧТСВњвЕЕФзЊаЭМАТСЩюМгЙЄЕФсШЦ№ЃЌжаЙњНќШ§ФъРДТСЖЇЯћЗбГЪЯж17%-19%зѓгвЕФЕнді)ЃЌЯћЗбЕФсШЦ№ЪЧЕМжТЕБЧАЯжЛѕЪаГЁЯћЗбЧПОЂЕФжївЊдвђЁЃЮДРДЃЌЙњФкВњФмЕФдіМгНЋЪмЕНеўВпадЯожЦЁЃ ЁЁЁЁЕкЮхЃЌНќЦкТСЭСПѓМлИёЩЯЩ§ЁЃЫфШЛФПЧАЙњФкЭтТСМлЛиТфЃЌбѕЛЏТСвВГіЯжСЫвЛЖЈЕФЫЩЖЏЃЌЕЋЪЧТСЭСПѓНќЦкеЧМлНЯЮЊУїЯд(жаЙњЕФТСЭСПѓ45%вРРЕгкНјПк)ЃЌжмБпжївЊТСЭСПѓГіПкЙњГігкЖдзЪдДЕФБЃЛЄЃЌЗзЗзЕїИпСЫГіПкЙиЫАЃЌетЪЧТСЭСПѓЬсМлЕФжївЊдвђжЎвЛЁЃЖдгкЕБЧАШЋЧђЭЈЛѕХђеЭЪБДњЕФЕНРДЃЌзЪдДЕФживЊадШевцУїЯдЃЌгШЦфЖдгкзЪдДРЇЗІЕФЙњМвЃЌНќЦкТСЭСПѓМлИёЩЯЩ§НЋОпгаГжајадЁЃ ЁЁЁЁЕкШ§ВПЗжЃКLMEТСНќдЖЦкКЯдММлВюЗжЮіЁЃ ЁЁЁЁдкЙ§ШЅСНИідТЃЌТСЕФЧњЯпзЊБфЮЊвд18ИідТЮЊжсЃЌЯжЛѕЕН18дТКЯдММлИёЯТЕјЃЌ18дТЦкЕН63дТКЯдММлИёУїЯдЩЯеЧЃЌНсЙћЕМжТНќЦкИњГЄЦкЕФдЖЦкМлВюУїЯдЫѕаЁ(Р§ШчЩ§ЫЎМѕаЁ)ЁЃ ЁЁЁЁЭМ4 ТСдЖЦкМлИё ЁЁЁЁ ЁЁЁЁЫфШЛТСЕФЯжЛѕМлДг5дТЕзЕФ2800УРдЊ/ЖжЯТЕјЕН6дТ26ШеЕФ2646.5УРдЊ/ЖжЃЌЕЋЪЧТСЕФдЖЦкЧњЯпБэУїдкЮДРДЕФ20ИідТМлИёЛЙЛсЮЌГжЛђепБШЯжМлИп(Р§ШчетЖЮЪБМфЕФе§ЯђЪаГЁ)ЃЌДгЧњЯпЕФСэЭтвЛЭЗПЩвдвВПДЕНдкЙ§ШЅСНИідТЕФЪБМфФкЃЌ63дТЦкМлИёЩЯЩ§СЫ160УРдЊ/ЖжДя2160УРдЊ/ЖжЁЃ ЁЁЁЁЭМ5 ТСдЖЦкМлВю ЁЁЁЁ ЁЁЁЁЙ§ШЅСНИідТТСЕФдЖЦкМлИёЕФЬсИпЗДгГГіЭЖзЪепЖдЮДРДЮхФъгЩгкЩњВњГЩБОЕФЬсИпКЭЖдашЧѓЕФЧПОЂдіГЄЛсжЇГХТСЕФМлИёетИідНРДдНЪмЛЖгЕФЙлЕуЕФзЗХѕЁЃ ЁЁЁЁЕкЫФВПЗжЃКТСЙЉашЦНКтБэЗжЮіЁЃ ЁЁЁЁДгШЋЧђдТСЙЉЧѓЦНКтБэПЩФмПДЕНЃЌШЋЧђТСЙЉИјМЬајдіМгЃЌЕЋШЋЧђТСашЧѓНќМИИідТдіМгЕУИќПьЃЌетжБНгЕМжТСЫашЧѓЕФШБПкЃЌжаЙњЯћЗбШевцЧПОЂЃЌХЗУРЯћЗбУПФъГб3%-4%ЕндіЃЌРУРЯћЗбУПФъГб4%-5%ЕндіЃЌетвВЪЧТСМлГЄЦкБЃГжЮШЖЈЦЋЧПЕФжївЊдвђЁЃЕЋCRUдЄМЦЕкШ§МОЖШПЩФмЛсГіЯж25ЭђЖжЕФЙ§ЪЃЃЌжївЊЪЧГігкЖдЯћЗбЕМОвђЫивдМАбѕЛЏТСЙЉгІГфзубѕЛЏТСМлИёЯТЕјЕШвђЫиЕФПМТЧЃЌетЪЧвЛИіЖЬЦквђЫиЕФПМСПЁЃ ЁЁЁЁ ЁЁЁЁЕкЮхВПЗжЃККѓЪаеЙЭћЁЃ ЁЁЁЁЮвИіШЫШЯЮЊЃЌФПЧАЕФТСЪаШдДІгкХЃЪабЛЗжЎжаЃЌжЛЪЧгЩгкздЩэЖЬЦкЙЉЧѓвђЫиЕФБфЛЏЃЌПЩФмЖЬЦкФкгаШѕЪЦЬиеїЕФЯдЯжЃЌЪаГЁЛсГЪЯжвЛЖЈГЬЖШЕФЯТЕјЃЌЕЋЫцзХЪБМфЕФЭЦвЦЃЌХЃЪаЕФЬиеїЛсдйДЮЯдЯжЁЃвВОЭЪЧЫЕЃКЖЬЦкФкЪаГЁНЋМЬајБЃГжШѕЪЦЃЌLMEТСПЩФмМЬајШѕЪЦЯТЕјЃЌЕЋвђЮЊРћПевђЫивбОЛљБОЪЭЗХСЫЃЌЫљвдЕзВППеМфвбОВЛДѓСЫЁЃСэЭтЃЌгЩгкЛІТСДІгкЧПЩ§ЫЎзДЬЌЃЌПЩФмЛсЯргІЕивжжЦЛІТСЕФЪЕМЪЯТЕјПеМфЃЌСНЪаЕФБШжЕЛсЯргІЕиЫѕаЁЃЌжаГЄЦкЃЌЬиБ№ЪЧЯТАыФъЃЌЫцзХУРЙњОМУећЬхЕФКУзЊЃЌвдМАЛљБОН№ЪєзлКЯМлИёжИЪ§(ЬиБ№ЪЧЭМл)ЛсНјвЛВНзЊКУЃЌДгЖјЛсЭЦЖЏТСМлЕФЩЯЩ§ЁЃ ББОЉжаЦк НЏКщВЈ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

|||||||||||||||||