ВЛжЇГжFlash

|

|

|

|

АзЬЧЕјЦЦЙуЮїЪеДЂМл ЦкЛѕжїСІПеЗНеМгХЪЦhttp://www.sina.com.cn 2007Фъ07дТ12Ше 00:40 ББОЉжаЦк

ЁЁЁЁФкШнеЊвЊЃК ЁЁЁЁБОдТЙњФкЭтЪГЬЧМлИёзпЪЦЗжЛЏЃЌХІдМ11#дЬЧЛиЩ§ЕН9УРЗж/АѕвдЩЯЃЌЛљН№МѕГжПеЕЅЁЃжЃЬЧдк801КЯдМЕФДјЖЏЯТДДаТЕЭЃЌЙуЮїЯжЛѕБЈМлвВЯТЕїЕН3550дЊ/ЖжзѓгвЃЌЕиЗНЪеДЂЗРЯпвбИцЪЇЪиЁЃ6дТЬЧМлЯрЖдЮШЖЈЃЌЪЧЗёЦ№ЕНЭЦЖЏЯњЪлЕФзїгУЛЙгаД§жЄЪЕЃЌЕЋдТФЉЯжЛѕБЈМлЯТЕїЫЕУїЯњЪлаЮЪЦВЛКмРжЙлЃЌШєШЗЪЕШчДЫЃЌдђЬЧМлЛЙНЋЯђЯТбАЕзЁЃ ЁЁЁЁжЃ жн Аз ЬЧ6дТ Зн аа Чщ

ЁЁЁЁвЛЁЂЙњФк5дТЯњЬЧ92ЭђЖж ЙуЮївЊЧѓМсЪи3600дЊ ЁЁЁЁ1ЁЂжС5дТЕзЙњФкЙВВњЬЧ1194.86ЭђЖж ЯњЬЧ784.01ЭђЖж ЁЁЁЁ2006/07ФъЖШШЋЙњ5дТЪГЬЧВњЯњНјЖШБэ(5дТФЉ)

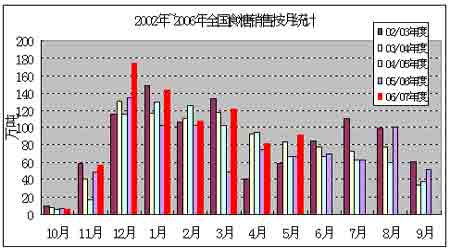

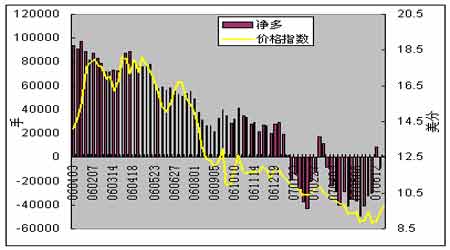

ЁЁЁЁНижЙжС2007Фъ5дТФЉЃЌ06/07ФъжЦЬЧЦквбРлМЦВњЬЧ1194.86ЭђЖж(ШЅФъЭЌЦкРлМЦВњЬЧ881.5ЭђЖж)ЃЛЦфжаВњИЪесЬЧ1069.97ЭђЖж(ШЅФъЭЌЦкВњИЪесЬЧ800.8ЭђЖж)ЁЃШЋЙњРлМЦЯњЪлЪГЬЧ784.01ЭђЖж(ШЅФъЭЌЦкРлМЦЯњЪлЪГЬЧ587.4ЭђЖж)ЃЌЭЌБШЖрЯњЪл196.61ЭђЖжЃЛРлМЦЯњЬЧТЪ65.62%(ШЅФъЭЌЦк66.6%)ЁЃ ЁЁЁЁ ЁЁЁЁ ЁЁЁЁДгЕЅдТВњЬЧСПКЭЯњЬЧСПРДПДЃЌ07Фъ5дТЗнЕФЕЅдТВњЬЧСПЮЊ25.1ЭђЖжЃЌЕЅдТЯњЬЧСПЮЊ91.63ЭђЖжЃЌЖјЧА3Фъ5дТЕФЕЅдТВњЬЧСПЗжБ№ЮЊ32.63ЭђЖжЁЂ2.7ЭђЖжЁЂ17.6ЭђЖжЃЛЕЅдТЯњЬЧСПЗжБ№ЮЊ83.78ЭђЖжЁЂ67.7ЭђЖжЁЂ67.5ЭђЖжЁЃДгЖдБШРДПДЃЌ07Фъ5дТЗнЕЅдТВњЬЧСПХХдкЕкЖўЮЛЃЌЕЅдТЯњЬЧСПХХдкЕквЛЮЛЁЃ ЁЁЁЁ ЁЁЁЁ ЁЁЁЁ5дТЯњЪлЪ§ОнГіШЫвтСЯДяЕН91.63ЭђЖжЃЌЪЧНќЮхФъРДЕФзюИпжЕЃЌЪЙЕУЕБдТПтДцУїЯдЯТНЕЃЌЕЋвРШЛИпгкЧАЫФФъЕФзюИпжЕКЭЭЌЦкЫЎЦНЃЌКѓЦкЯњЪлбЙСІШдВЛШнаЁЪгЁЃ ЁЁЁЁИљОнЯњЬЧТЪЕФЖдБШПЩжЊЃЌФПЧАБОеЅМОЭЌБШЕЭгк04/05ФъЖШКЭ05/06ФъЖШ ЃЌШчЙћВЛФмРћгУЯФМОЯћЗбИпЗхЛ§МЋДйЯњЃЌЕНеЅМОФЉЦкНсзЊПтДцДДаТИпЕФКѓЙћПЩФмГіЯжЁЃ ЁЁЁЁ2ЁЂ НижЙ6дТ20ШеЃЌдЦФЯ71ЬѕЩњВњЯпЪееЅЃЌВњЬЧ182.26ЭђЖж ЁЁЁЁДгдЦФЯЪЁЬЧвЕаЛсЛёЯЄЃЌНижЙ6дТ20ШеЃЌШЋЪЁЙВга71ЬѕЩњВњЯпЪееЅЃЌРлМЦШыеЅИЪес1483.02ЭђЖжЃЌВњЬЧ182.26ЭђЖжЃЌЦНОљГіЬЧТЪ12.29%ЃЌЯњЬЧ96.75ЭђЖжЃЌЯњЬЧТЪ53.08%ЃЛВњОЦОЋ14.05ЭђЖжЃЌЯњЪл7.61ЭђЖжЁЃФПЧАЛЙга6ЬѕЩњВњЯпдкВњЃЌ7ЭђЖжИЪесЮДеЅЁЃ ЁЁЁЁ3ЁЂ ЕкЫФДЌНјПкЙХАЭдЬЧЫГРћЕжДяЬьНђПкАЖ ЁЁЁЁ2007ФъЕк4ДЌЁАИЅРЭТзЫЙЁБТжди26000ЖжЙХАЭЬЧвбгк2007Фъ6дТ12ШеЕжППЬьНђИлЃЌФПЧАНгаЖЙрзАЙЄзїЫГРћНјааЃЌЗЂЭљББОЉЮКЩЦзЏВжПтЁЃ ЁЁЁЁжСНёЃЌдЄМЦвбЕНИлЕФЙХАЭЬЧГЌЙ§10ЭђЖжЁЃ ЁЁЁЁ4ЁЂЙуЮїЛсвщКХейМсЪи3600дЊЕзЯп ЁЁЁЁ6дТ10ШеЃЌЙуЮїЬЧвЕаЛсЪмзджЮЧјЬЧвЕЙмРэЙЄзїСЊЯЏЛсвщжИЪОейПЊНєМБЛсвщЃЌЛсвщЭЈБЈСЫВњЯњЧщПіЃЌДЋДяСЊЯЏЛсвщЕФОіЖЈЃЌВЂЖдЪеДЂЗНЪННјааСЫЕїећЁЃ ЁЁЁЁЛсвщДЋДяСЫзджЮЧјСЊЯЏЛсвщЕФОіЖЈЃКвЊВЛЯЇвЛЧаДњМлБЃжЄЬЧМлЮШЖЈдк3600дЊ/ЖжвдЩЯЃЌвЊЧѓИїжЦЬЧЦѓвЕВЛвЊдк3600дЊ/ЖжвдЯТНјааТєЬЧЁЃЦѓвЕИпВуЙмРэШЫдБвЊбЯИёзёЪиЁЖЙЋЫОЗЈЁЗгыЙњМЪЙпР§ЃЌВЛЕУДгЪТгыБОЦѓвЕРћвцЯрЙиЕФвЕЮёЁЃ ЁЁЁЁЮЊЪЕЯжеўИЎКъЙлЕїПидЄЦкФПБъЃЌОіЖЈЕїећЕиЗНДЂБИЬЧЪеДЂЗНЪНЃЌНЋ5дТ21ШеШЗЖЈЕФЭјЩЯЪеДЂ8ЭђЖжКЭЯжЛѕЪеДЂ22ЭђЖжЕФЗНАИЕїећЮЊШЋВПдкЭјЩЯЪеДЂЃЌеўИЎдкдРД 5000ЭђзЪН№жЇГжЕФЛљДЁЩЯдйдіМг5000ЭђдЊзЪН№жЇГжЃЌГаДЂЦѓвЕгЩдРД8МвдіМгЕНЫљгажЦЬЧЦѓвЕЃЌАДИїЦѓвЕЯжгаПтДцАзЬЧ210ЖрЭђЖж(ВЛКЌГрЩАЬЧ)ЕФБШР§ЗжХфЪеДЂЃЌБиаыЭъГЩЃЌШЗБЃЬЧМлЦНЮШдЫааЁЃЕНЛсЦѓвЕОљБэЪОжЇГжСЊЯЏЛсвщЕФОіЖЈЁЃ ЁЁЁЁЖўЁЂЙњМЪЪГЬЧЙЉДѓгкЧѓ РћКУЬтВФЩаЧвыќыЪ ЁЁЁЁ1ЁЂUSDAдЄВт:07-08жЦЬЧФъШЋЧђЬЧ1.633вкЖж ЁЁЁЁЕРЧэЫЙБЈЕРЃЌАДееУРЙњХЉвЕВП(USDA)ШеЧАЕФдЄВтЃЌЙРМЦ07-08жЦЬЧФъШЋЧђЕФЪГЬЧВњСПдк06-07жЦЬЧФъЕФЛљДЁЩЯдіМг200ЭђЖжЃЌДяЕН1.633вкЖж(дЬЧжЕ)ЃЌЪГЬЧЯћЗбашЧѓСПНЋдк06-07жЦЬЧФъЕФЛљДЁЩЯдіМг51.3ЭђЖжЃЌДяЕН1.494вкЖжЃЌЪГЬЧГіПкСПНЋдіМг210ЭђЖжНЋ210ЭђЖжЃЌДяЕН5,080ЭђЖжЃЌЪГЬЧПтДцСПНЋдіМг610ЭђЖжЃЌДяЕН4,500ЭђЖжЁЃ ЁЁЁЁUSDAШЯЮЊЃЌЙРМЦ07-08жЦЬЧФъАЭЮїЕФЪГЬЧВњСПНЋдіМг130ЭђЖжЃЌДяЕН3,290ЭђЖжЃЌгЁЖШЕФЪГЬЧВњСПдіМг140ЭђЖжЃЌДяЕН2,880ЭђЖжЃЌжаЙњЕФЪГЬЧВњСПНЋдіМг33.5ЭђЖжЃЌДяЕН1,300ЭђЖжЃЌЬЉЙњЕФЪГЬЧВњСПдіМг30ЭђЖжЃЌДяЕН690ЭђЖжЁЃ ЁЁЁЁДЫЭтЃЌЫфШЛТоТэФсбЧКЭБЃМгРћбЧСНЙњМгШыСЫХЗУЫЃЌЖјЧвжЦЬЧФъЪБМфвђЦ№ЪМЪБМфБфИќЖјеЙЦк(ШЅФъХЗУЫвбАбжЦЬЧФъЪБМфДгУПФъЕФ6дТЗнПЊЪМБфИќЮЊДгУПФъЕФ10дТЗнПЊЪМ)ЃЌЕЋвђШЅФъ6дТЗнХЗУЫПЊЪМЖдЦфГжајСЫЪ§ЪЎФъЕФЬЧвЕЬхжЦНјааИФИяЃЌЙРМЦ07-08жЦЬЧФъХЗУЫЕФЪГЬЧВњСПНЋМѕЩй110ЭђЖжЃЌЙРМЦДг06-07жЦЬЧФъПЊЪМХЗУЫНЋГЩЮЊвЛИіЪГЬЧОЛНјПкЙњЁЃ ЁЁЁЁжСгкГіПкЃЌЙРМЦ07-08жЦЬЧФъАЭЮїЕФЪГЬЧГіПкСПНЋдіМг160ЭђЖжЃЌДяЕН2,180ЭђЖжЃЌЬЉЙњЕФЪГЬЧГіПкСПНЋдіМг20ЭђЖжЃЌДяЕН450ЭђЖжЃЌгЁЖШЕФЪГЬЧГіПкСППЩЭћдк06-07жЦЬЧФъЕФЛљДЁЩЯдіМг140ЭђЖжЃЌДяЕН250ЭђЖжЃЌАФДѓРћбЧЕФЪГЬЧГіПкСПвВПЩЭћдіМг20ЭђЖжЃЌДяЕН410ЭђЖжЕФЫЎЦНЁЃ ЁЁЁЁДгФПЧАЕФЧщПіПДЃЌЙРМЦ06-07жЦЬЧФъШЋЧђЕФЪГЬЧВњСПНЋдк2006Фъ11дТЗндЄЦкЕФЛљДЁЩЯдіМг610ЭђЖжЃЌДяЕН1.613вкЖж(дЬЧжЕ)ЃЌЪГЬЧЯћЗбашЧѓСПНЯ05-06жЦЬЧФъдіМг290ЭђЖжЃЌДяЕН1.489вкЖжЃЌШЋЧђЕФЪГЬЧГіПкСПНЋдіМг110ЭђЖжЃЌДяЕН4,880ЭђЖжЃЌЪГЬЧПтДцСПНЋдіМг610ЭђЖжЃЌДяЕН3,930ЭђЖжЕФЫЎЦНЁЃ ЁЁЁЁ2ЁЂгЁЖШНижЙ5дТЕзШЋЙњВњЬЧСПвбОДяЕН2700ЭђЖж ЁЁЁЁаТЕТРяЯћЯЂЃЌДггЁЖШШЋЙњЬЧГЇКЯзїСЊУЫЕУРДЕФЪ§ОнЯдЪОЃЌНижЙНёФъ5дТ31ШеЃЌгЁЖШ2006/07еЅМОЕФЪГЬЧВњСПвбОДяЕН2700ЭђЖжЃЌБШШЅФъЭЌЦк1860ЭђЖжЕФВњСПдіМгСЫ45%ЁЃ ЁЁЁЁОнвЕФкШЫЪПЕФдЄВтЃЌгЩгкЯждкUttar PradeshКЭ MaharashtraЪЁЕФВПЗжЕиЧјЛЙгаЬЧГЇПЊЛњжЦЬЧЃЌНёФъгЁЖШЕФЪГЬЧВњСППЯЖЈПЩвдГЌЙ§280ЭђЖжЃЌБШЧАЦкдЄМЦИпГіСЫ500ЭђЖжЁЃ ЁЁЁЁгЁЖШMaharashtrЪЁНЋДњЬцUttar PradeshЪЁЃЌГЩЮЊгЁЖШЙњФкЪГЬЧВњСПзюДѓЕФЪЁЗнЁЃНижЙ5дТЕзЃЌMaharashtraвбРлМЦВњЬЧ892ЭђЖжЃЌБШUttar PradeshЪЁЕФВњСПЖрГіСЫ42ЭђЖжЁЃЖјШЅФъЃЌUttar PradeshЪЁЕФЪГЬЧВњСПДяЕНСЫ578ЭђЖжЃЌЖјMaharashtraЪЁЕФВњСПНіЮЊ519ЭђЖжЁЃСэЭтЃЌНижЙ5дТЕзЃЌKarnatakaЪЁЕФЪГЬЧВњСПЮЛгкЧАСНепжЎКѓЃЌРлМЦВњЬЧ246ЭђЖжЁЃ ЁЁЁЁВЛЙ§ЃЌЙњФкЪГЬЧВњСПдіВњЕФЭЌЪБвВДјРДСЫИКУцЕФгАЯьЃЌЕМжТЙњФкЪГЬЧМлИёСЌајЯТЕјЁЃНёФъЙњФкЕФЪГЬЧЯћЗбСПдЄМЦДяЕН1950ЭђЖжЃЌЖјГіПкСПНіЮЊ150ЭђЖжзѓгвЃЌвђДЫЙњФкЛсГіЯж700-800ЭђЖжЕФЪГЬЧЪЃгрЁЃ ЁЁЁЁеыЖдЙњФкГіЯжЕФЪГЬЧЪЃгрОжУцЃЌгЁЖШеўИЎФПЧАе§дкПМТЧАбЙњФкЕФЛКГхПтДцДгдРДЕФ200ЭђЖждіМгЕН500ЭђЖжЁЃГ§ДЫжЎЭтЃЌеўИЎЛЙЭЈЙ§вЛЯЕСаЕФЙФРјеўВпЃЌДЬМЄЪГЬЧГіПкЃЌАбЙњФкЕФЪГЬЧЙЄвЕДгРЇОГжаеќОШГіРДЁЃ ЁЁЁЁ3ЁЂгЁЖШОіЖЈЩЯЕїЛКГхПтДцСПжС500ЭђЖж ЁЁЁЁТЗЭИЩчаТЕТРяЯћЯЂЃЌгЁЖШеўИЎвбООіЖЈАбЛКГхПтДцДгдРДМЦЛЎЕФ200ЭђЖжЩЯЕїжС500ЭђЖжЃЌвдЗРжЙЙњФкЪГЬЧВњСПдіВњЫљдьГЩЕФЕЭЬЧМлвдМАИФБфЯєЬѕЕФГіПкзДПіЁЃ ЁЁЁЁгЁЖШВЦеўВПВПГЄPalaniappan ChidambaramдкгыСЊАюФкИѓГЩдБОйааЕФЛсвщКѓЃЌдкаТЮХЗЂВМЛсЩЯаћВМЃЌ500ЭђЖжЕФЪГЬЧПтДцНЋЮЌГж1ФъЕФЪБМфЁЃЛКГхПтЕФЪГЬЧдђЗжВМдкИїЬЧГЇВжПтжаЃЌЦкМфВњЩњЕФВжДЂЗбгУНЋгЩеўИЎРДГаЕЃЁЃЖјдРДЖрМЦЛЎЕФЙигкГіПкВЙЬљЕФДыЪЉНЋЭЃжЙЪЕЪЉЁЃСэЭтЃЌгЁЖШеўИЎНЋЯыАьЗЈжизщЙњФкЕФЪГЬЧЙЄвЕЃЌВЂбгЦквјааИјгшЬЧГЇЕФДћПюШеЦкЁЃ ЁЁЁЁеўИЎЫљВЩШЁЕФетИіДыЪЉНЋЖдЙњФкЕФЪГЬЧМлИёЦ№ЕНжЇГХзїгУЃЌдквЛаЉЕиЧјЕФЪГЬЧМлИёвбОПЊЪМЕУЕНЛжИДЁЃгЁЖШЙњФкЕФЩЬЦЗКЭбмЩњЩЬЦЗНЛвзЫљ7дТКЯдМЪмеўВпЕФгАЯьЃЌЪГЬЧЦкМлЩЯеЧСЫНЋНќ2%ЃЌДяЕН1311ТЌБШ/ЙЋНяЃЌЖјФПЧАЃЌЙњФкЕФЪГЬЧМлИёЮЊ1150-1200ТЌБШ/100ЙЋНяЁЃ ЁЁЁЁАДеедЄВтЃЌдкНёФъ9дТЗнНсЪјЕФеЅМОЕБжаЃЌгЁЖШЕФЪГЬЧВњСПгаЭћДяЕН2800ЭђЖжЕФМЧТМЃЌДѓДѓИпгкЩЯеЅМО1930ЭђЖжЕФВњСПЁЃ ЁЁЁЁ4ЁЂФПЧАгЁЖШВЛЛсДѓЙцФЃГіПкдЬЧ ЁЁЁЁТЗЭИЩчТзЖиЯћЯЂЃЌгЁЖШЬЧвЕНјГіПкЙЋЫО(ISEC)ИКд№ШЫSL JainБэЪОЃЌЫфШЛШеЧАNYBOTЬЧЪа0803ЦкдМЬЧМлЭЛЦЦСЫ10.00УРЗж/АѕЃЌЕЋISECВЛЛсАДФПЧАЕФЙњМЪЬЧМлСЂМДГіПкдЬЧЃЌжБЕНЙњМЪЬЧМлНјвЛВНЩЯеЧКѓВХПМТЧГіПкдЬЧЃЌОЁПЩФмЕиЪЙдЬЧЕФГіПкМлДяЕНзюИпЫЎЦНЁЃ ЁЁЁЁСэЭтЃЌЕЯАнAl-KhaleejСЖЬЧГЇвбе§ЪНзюНќвбОВЩЙКСЫНёФъФъЕз-УїФъФъГѕНЛЛѕЕФ20ЖрЭђЖжгЁЖШВњдЬЧЃЌетЪЧal-KhaleejСЖЬЧГЇЪзДЮДггЁЖШВЩЙКдЬЧЃЌАЭЮїЕФдЬЧГіПквђДЫЪмЕНСЫвЛЖЈЕФГхЛїЁЃ ЁЁЁЁSL JainЭИТЖЃЌЪЕМЪЩЯЃЌгЁЖШГіПкЕНЕЯАнAl-KhaleejСЖЬЧГЇЕФдЬЧЪ§СПЮЊ23.5ЭђЖжЃЌИУХњдЬЧЕФНЛЛѕЦкдкНёФъ12дТ-УїФъ3дТЗнЦфМфЁЃ ЁЁЁЁ5ЁЂUnica:АЭЮїИЪесВњСПжЭКѓгкШЅФъЭЌЦк ЁЁЁЁЕРЧэЫЙТзЖиЯћЯЂЃЌОнАЭЮїЪЅБЃТожнесВњСЊУЫ(Unica)БэЪОЃЌНижС6дТ15ШеЪБЃЌ07-08жЦЬЧФъАЭЮїжа-ФЯВПИЪесжїВњЧјЕФИЪесВњСПНіДяЕНСЫдЄМЦзмВњСПЕФ25%ЃЌЖјШЅФъЭЌЦкИЪесВњСПвбОДяЕНСЫ30%ЁЃ ЁЁЁЁОнUnicaЕФвЛЮЛаТЮХЗЂбдШЫГЦЃЌГѕВНЪ§ОнЯдЪОЃЌЙРМЦ07-08жЦЬЧФъ(5дТ-4дТ)АЭЮїжа-ФЯВПЕиЧјЕФИЪесВњСППЩЭћдк06-07жЦЬЧФъ3.71вкЖжЕФЛљДЁЩЯдіГЄ13.2%ЃЌДяЕН4.20вкЖжЕФЫЎЦНЁЃ ЁЁЁЁгЩгкПЊеЅГѕЦкЛњЦїЩшБИдЫЪфЗНУцЕФбгЮѓЃЌвдМАГжајНЕгъгАЯьЃЌЕМжТСЫеМАЭЮїИЪесзмВњСП90%ЕФжа-ФЯВПИЪесжїВњЧјЕФПЊеЅЪБМфгаЫљЭЦГйЃЌМгжЎИУЕиЧјЕФИЪесЦНОљКЌЬЧТЪвЛжББШШЅФъЭЌЦкЕФКЌЬЧТЪЕЭ1.5%ЁЃ ЁЁЁЁОнЪЅБЃТожнЙЄЛс(Feraesp)БэЪОЃЌБОжмзїЮЊАЭЮїзюДѓВњесжнЕФЪЅБЃТожнЛЙвђЙЄШЫвЊЧѓдіМгЙЄзЪвдМАЫѕЖЬЙЄзїЪБМфЖјв§Ц№СЫДѓАеЙЄЃЌвВдквЛЖЈГЬЖШЩЯМѕЛКИЪесЕФЩњВњНјГЬЁЃ ЁЁЁЁ6ЁЂУїФъгЁЖШФсЮїбЧЪГЬЧЙЉИјШБПкНќАйЭђЖж ЁЁЁЁТЗЭИЩчбХМгДяЯћЯЂЃЌгЁЖШФсЮїбЧЙњгЊRajawali Nusantara IndonesiaЙЋЫО(RNI)дкЦфБОжмЖўЗЂБэЕФвЛЗнБЈИцжаБэЪОЃЌЙРМЦ2008ФъгЁЖШФсЮїбЧетИіЖЋФЯбЧзюДѓЕФЪГЬЧНјПкЙњЕФЪГЬЧВњСПНіФмДяЕН270ЭђЖжзѓгвЃЌдкЙњФкЪГЬЧЯћЗбашЧѓСППЩЭћДяЕН367ЭђЖжЕФБГОАЯТЃЌЪГЬЧЙЉИјШБПкгаПЩФмДяЕН96.6ЭђЖжЃЌвВОЭЪЧЫЕЃЌВЛзуВПЗжжЛгаЭЈЙ§НјПкРДЬюВЙЁЃ ЁЁЁЁRNIЗНУцШЯЮЊЃЌШЫПкдіГЄвдМАЪГЦЗЁЂШэвћСЯвЕЕФгУЬЧСПдіМгЪЧЕМжТРДФъгЁЖШФсЮїбЧЪГЬЧЯћЗбашЧѓСПЩЯЩ§ЕФжївЊдвђЁЃ ЁЁЁЁШ§ЁЂЙњМЪЪаГЁЛљН№МѕГжПеЕЅ жЃЬЧЪаГЁЖрПеУЌЖмМтШё ЁЁЁЁЁё ЛљН№МѕГжПеЕЅМЬајЭЦЖЏЬЧМлЗДЕЏ ЁЁЁЁИљОнОнУРЙњЩЬЦЗЦкЛѕНЛвзЙмРэЮЏдБЛс(CFTC)ЗЂВМЕФЪ§ОнЃЌНижС2007Фъ6дТ26ШеЃЌЛљН№ЖрЭЗГжВж142745ЪжЃЌПеЭЗГжВж141670ЪжЃЌОЛЖрГжВжЮЊ1075ЪжЁЃБШ5дТ29ШеГжВжЗжБ№діМгСЫ7090ЪжЁЂ-26333ЪжКЭ-33423ЪжЁЃЛљН№ГжВжПеЕЅУїЯдМѕЩйЃЌЖрПеСІСПж№НЅЦНКтЃЌЬЧМлгаЭћжЙЕјзпГіЕзВПаЮЬЌЁЃ ЁЁЁЁЁё ЖрПежїСІЯрЖддіВжНЉГжВЛЯТ ЁЁЁЁ2007Фъ5дТ31ШежЃНЛЫљАзЬЧГжВж

ЁЁЁЁ2007Фъ6дТ29ШежЃНЛЫљАзЬЧГжВж

ЁЁЁЁжЃНЛЫљАзЬЧЦЗжжжїСІГжВжзДПі

ЁЁЁЁОЁЙмжїСІГжВжОЛЖрГжВжБШ5дТЕзМѕЩйСЫ1412ЪжЃЌЕЋМѕЩйЕФЗљЖШдЖаЁгк5дТЖд4дТЕФМѕЗљ(26512Ъж)ЃЌЫљвдднЪБПеЗНЪЦСІЫфШЛШдЪЎЗжЧПДѓЃЌВЛЙ§КѓајзіПеСІСПГіЯжМѕШѕМЃЯѓЃЌЫцзХЬЧМлЯТЕјЃЌПеЗНТфДќКЭЖрЗНГЕзЕФвтдИЖМЛсдіЧПЃЌЫљвддкднЪБПДПеЕФЭЌЪБЛЙвЊЙизЂЖрПеЫЋЗНГжВжЕФБфЛЏЁЃ ЁЁЁЁЖдБШ6дТЕзКЭ5дТЕзЕФГжВжПЩвдПДГіЃЌАзЬЧПеЗНжїСІГжВжШдЯрЖдМЏжаЃЌЩЯКЃЭЈСЊЭЫГіПеЭЗЧАШ§УћСаЕкЫФЮЛЃЌдЦГПЦкЛѕгЩЕкЮхЮЛНњЩ§жСЕкШ§ЮЛЁЃГЄГЧЮАвЕЁЂжаСИЦкЛѕШдЮШОгЧАЖўЮЛЃЌВЛЙ§ХХУћЫГађГіЯжЕїећЁЃПеЗНЧАШ§ЮЛГжВжжЎКЭеМЧА20УћГжВжБШР§ЮЊ51.19%(5дТ31Ше)ЃЌгы6дТ29ШеЕФ47.2%ЯрБШГіЯжНЕЕЭЧїЪЦЁЃжаСИЦкЛѕЁЂеуНгРАВЁЂеуНжаДѓШдХХдкАзЬЧЖрЗНГжВжЕФЧАШ§УћЃЌЫќУЧЕФГжВжеМЧА20УћГжВжБШР§ЮЊ29.5%(6дТ29Ше)ЃЌгыЩЯдТЯрЭЌ(5дТ31Ше)ЁЃ ЁЁЁЁЫФЁЂКѓЪаеЙЭћ ЁЁЁЁ6дТЬЧЪаЛљБОДІгкЖрПеЯрГжзДЬЌЃЌЙуЮїЪеДЂКЭМсЪи3600дЊЕФЬЌЖШдНРДдНМсОіЃЌЖЏЬЌЪеДЂЕФзіЗЈдіЧПЕФжДааеўВпЕФСщЛюадЁЃПеЗНдђЛ§МЋдк801ЁЂ805ЕШдЖЦкКЯдМЩЯДѓСПНЈВжЃЌБмПЊСЫгыеўВпЕФжБНгГхЭЛЃЌеЦЮеСЫжИв§ЪаГЁГЄЦкзпЪЦЕФжїЖЏШЈЁЃгЩгкЙуЮїЕиЗНадЪеДЂВЛФмДгИљБОЩЯНтОіЙЉашУЌЖмЃЌЫљвдЖдЬЧМлЕФжЇГжСІЖШгаЯоЃЌдкднЪБжЇГжЬЧМлжЙЕјЕФЭЌЪБвВМгжиСЫЪаГЁЕФЙлЭћЧщаїЃЌЖдДЬМЄашЧѓВЛРћЁЃетбљЃЌеўВпжЇГХгыЙЉгІбЙСІЕФУЌЖмГйГйЮДФмНтОіЃЌЛљБОУцаЮЪЦУЛгаИФЙлЃЌЖјММЪѕЩЯПеЭЗжїСІЕФДѓЙцФЃНЈВжааЮЊдђЯдЕУгааЉпЭпЭБЦШЫЃЌвђДЫММЪѕвђЫиПЩФмГЩЮЊжїЕМЯТвЛНзЖЮааЧщЕФЙиМќСЫЁЃ ЁЁЁЁдТФЉЯжЛѕБЈМлвбОЕјЦЦ3600дЊЕФЙуЮїЗРЯпЃЌЖјДЫЪБЭтВПЛЗОГВЂУЛгааТЕФРћПевђЫиГіЯжЃЌетЫЕУїЯжЛѕЯњЪлЧщПіБШНЯБЏЙлЃЌПДРДЦєЖЏЙњМвЪеДЂИФБфЙЉашзДПіЫЦКѕЪЦдкБиааСЫЁЃжЛгаЙњДЂГіЯжНјаагаСІИЩдЄЃЌЪаГЁШЫЪПВХПЩФмЛжИДЙКЬЧаХаФЃЌДгЖјИФБфЙЉашаЮЪЦЪЙЕУЬЧМлжЙЕјЛиЩ§ЁЃЫљвдЃЌНќЦкжЕЕУЙизЂЕФживЊвђЫиЪзЯШЪЧ6дТЕФВњЯњЪ§ОнЫљЗДгГЕФЙЉашаЮЪЦЃЌЦфДЮЪЧЙњМвЪеДЂЪЧЗёЦєЖЏвдМАЪЕЪЉЕФСІЖШЃЌзюКѓЪЧЙњМЪЬЧЪаЕФБфЛЏГЏФФИіЗНЯђЗЂеЙЁЃЖјАзЬЧЦкЛѕЪаГЁЩЯжїСІЛњЙЙЕФЖЏЯђдђПЩвдбщжЄЩЯЪівђЫиЖдЭЖзЪепЕФгАЯьЃЌвЛЕЉГЁФкГжВжЯджјЯТНЕдђЬЧМлМћЕзГЩЙІжИШеПЩД§ЁЃ ЁЁЁЁММЪѕЩЯПДЃЌШЅФъ11дТКЭНёФъ3дТдк4000ЕуИННќЯрГЩЕФЫЋЖЅаЮЬЌГЩСЂЃЌКѓЦкНЋПМбщ3238ЕуЕФРњЪЗЕЭЮЛЃЌШчЙћИУжЇГХЮЛЪЇаЇЃЌдђМћЕН3000ЕувдЯТЕФПЩФмадНЯДѓЁЃ ЁЁЁЁИіШЫЙлЕу НіЙЉВЮПМ ББОЉжаЦк еХЯђОќ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||