І»Ц§іЦFlash

|

|

|

|

ЙМЖ·ХыМеЕЈКРұЈіЦНкәГ ҪрКфКРіЎіцПЦІоұрФЛРРhttp://www.sina.com.cn 2007Дк07ФВ11ИХ 00:12 іӨіЗО°Тө

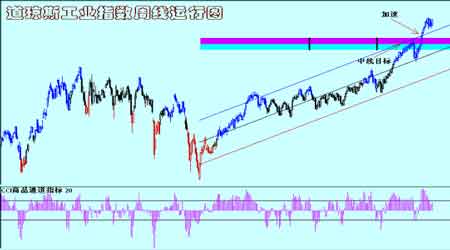

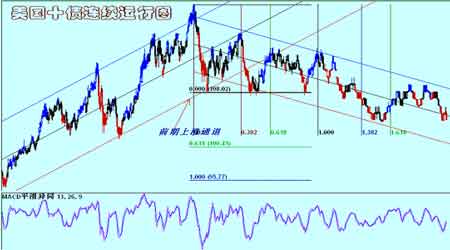

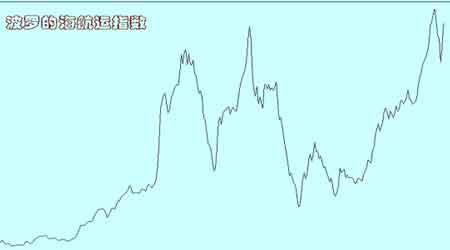

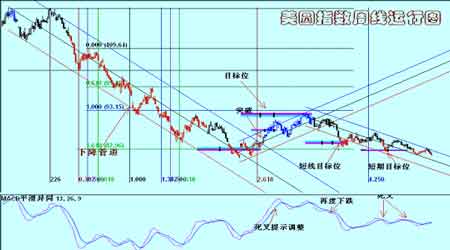

ЎЎЎЎёЕТӘ ЎЎЎЎЎсГА№ъ№©УҰ№ЬАнРӯ»б№«Іј6ФВ·ЭЦЖФмТөҫ°ЖшЦёКэЈ¬ҙп56өгЈ¬ёЯУЪЗ°ФВөД55өг ЎЎЎЎЎсГА№ъ№©УҰ№ЬАнРӯ»б№«ІјөДұЁёжПФКҫЈ¬ГА№ъ6ФВ·ЗЦЖФмТөЦёКэЙэЦБ60.7Ј¬ОӘ06Дк4ФВАҙЧоёЯЛ®ЖҪ ЎЎЎЎЎсГА№ъЙМТөІҝЦёіцЈ¬5ФВ·ЭИ«№ъРВОЭіЙҪ»өДКэБҝјМРшПВөшЈ¬КЗ№эИҘОеёцФВТФАҙөЪЛДҙО ЎЎЎЎЎсД«ОчёзјҜНЕ(Grupo Mexico)ј°И«ЗтЧоҙуөД°ЧТшЙъІъЙМЕеЕөАіЛ№№ӨТө№«Лҫ(Industrias Penoles)№ӨИЛ°Х№Ө ЎЎЎЎЎсДП·ҪНӯТө№«Лҫ(Southern Copper Corp)РыІјН¬ТвҪ«ТӘЗуөчёЯРҪЧКөД°Х№ӨФЭНЈ6Мм ЎЎЎЎЎсТ»ҙуРНН¶ЧКХЯЙщіЖКЦОХёЯҙп90%өДLMEНӯҝвҙж,БоКРіЎөЈРДҝЙДЬіцПЦұЖҝХөДІЩЧч ЎЎЎЎЎпРРЗй»Ш№Л ЎЎЎЎұҫЦЬ№ъјКҪрКфКРіЎХЗөшёчТм,НӯВБЗҰіКПЦІ»¶ПЙПРРөДФЛРРМ¬КЖ,ОэјЫФтјМРшЗшјдХрөҙ,»әВэ»ШЙэ.РҝДшФтјМРшіРКЬЙП·ҪС№БҰ.И«ЦЬГчПФіКПЦІоұрФЛРРМШХч.ВЧ¶ШҪрКфҪ»ТЧЛщ(LME)ЖЪНӯјЫёсЦЬТ»ҙҙПВЖЯЦЬРВёЯ,КЬТжУЪГАФӘЧЯИнЎў№©ёшТЙВЗТФј°ҝвҙжПВҪөөИТтЛШ.ЖЪЗҰТІҙҙПВАъК·РВёЯ,ЧФ»щҪрөДіЦРшВтЕМ»сөГЦ§іЕ.ЖЪЗҰДкДЪЖщҪсТСҫӯАЫјЖЙПХЗі¬№э70%.ЖЪНӯТ»¶ИЙэЦБ7,725ГАФӘ,ОӘ5ФВ16ИХТФАҙЧоёЯ;ЦХіЎКХұЁ7,710,ҪПЗ°ЦЬОеКХЕМ7,560ёЯіц2%. ЖЪНӯЦЬ¶юКХФЪҪьБҪёцФВёЯО»,ҫӯјНЙМіЖТтВЧ¶ШҝвҙжіФҪф,ЗТЦЗАыЧоҙуөДНӯҝуЦ®Т»ҝЙДЬ·ўЙъ°Х№Ө,БоұҫЦЬЙэКЖ¶ҜДЬ»оФҫ. ЖЪНӯЦЬИэҙҙПВЖЯЦЬРВёЯ,°Х№ӨНюРІёшУиКРіЎЦ§іЕ;ЖЪЗҰФтБ¬РшөЪИэёцҪ»ТЧИХЛўРВАъК·ёЯО»,ТтН¶»ъҝНСәЧў№©ёшҪ«ЗчУЪҪфЗО.ИэёцФВЖЪНӯКХұЁ7,825ГАФӘ,ЕМЦРТ»¶ИёЯјы7,858,ОӘ5ФВ14ИХАҙЧоёЯЛ®Чј. LMEНӯҝвҙжЛхјхБЛ1,650¶ЦЦБ110,375¶Ц,ЙРІ»ј°И«ЗтБҪИХөДПы·СБҝ,ЗТОӘИҘДк10ФВАҙЧоөН.ПЦ»хНӯјЫҪПИэёцФВЖЪНӯөДЙэЛ®ФЪ№эИҘБҪЦЬТСҫӯА©ҙуТ»ұ¶ЦБ123ГАФӘёҪҪь,·ҙУіБЛ№©ёшҪфЗОөДҫЦГж.БнНв»№УРТ»ҙуРНН¶ЧКХЯЙщіЖКЦОХLMEІЦҝвёЯЦБ90%өДНӯҝвҙж,ҝЙДЬ»б·ўЖрТ»ІЁұЖҝХРРЗй. ЖЪЗҰЦЬЛДФЪЙэЦБГҝ¶Ц2,900ГАФӘЙП·ҪөДРВёЯббРЎ·щКХөН,ЖЪЗҰЧФДкіхТФАҙөДЙэ·щі¬№э70%.ЖдЛыҪрКфЦЬЛДФтіЦОИ. ЖЪНӯЦХіЎКХұЁ7,860.ёчөШНӯҝуөД°Х№Өј°°Х№ӨНюРІХэЦчөјКРҝц.И«ЗтЧоҙуөДНӯҝуЦ®Т»ЦЗАыCollahuasi№Ө»бәНЧК·ҪРлФЪЦЬОеЗ°ҙпіЙРВөДРҪЧКРӯТй,·ҪДЬЦЖЦ№°Х№Ө,Д«ОчёзөДҝу№ӨЦЬЛДТІҫЩРРОӘЖЪТ»ИХөД°Х№Ө,ҝ№Тй°ІИ«МхјюөНБУ.ЖЪВБХЗ8ГАФӘ,ұЁ2,790;ЖЪДшКХұЁ36,000ГАФӘ,өш300ГАФӘ;ЖЪРҝКХөН20ГАФӘ,ЦБ3,430ГАФӘ;ЖЪОэөш50ГАФӘ. ЖЪВБЦЬОеЙэЦБОеЦЬёЯөг,КЬјјКхРФ»щҪрВтЕМНЖ¶Ҝ;І»№эҫЎ№ЬУР°Х№ӨНюРІМṩ֧іЕ,ө«ЖЪНӯТАИ»ФЪ»сАыБЛҪбҙтС№ПВЧЯөН.ЖЪНӯОў·щКХөН20ГАФӘ,ЦБ7,840. УРТ»ҙуРНН¶ЧКХЯЙщіЖКЦОХёЯҙп90%өДLMEНӯҝвҙж,БоКРіЎөЈРДҝЙДЬіцПЦұЖҝХөДІЩЧч.ЖЪДшПВ»¬ЦБ35,300ГАФӘ;ЖЪРҝөш5ГАФӘЦБ3,425ГАФӘ;ЖЪОэЙэ50ГАФӘЦБ14,150ЧуУТ;ЖЪЗҰКХёЯ5ГАФӘЦБ2,850/2,860.КРіЎЗчН¬Ҫ»ТЧ·ўЙъөДГчПФөДёДұд,ЧЬМеөДІоұрҪ»ТЧГчПФ,ПФКҫіцПы·СөӯјҫёчёцЖ·ЦЦөД¶АБў·ўХ№өДФЛРРМШХч. ЎЎЎЎЎпЗ°ЦЬ№ЫөгөД»Ш№ЛУлЖА№А ЎЎЎЎұКХЯФЪЙПЦЬөДұЁёжЦРУР№Ш:Ў°ФЪГА№ъҫӯјГКэҫЭПФКҫЦо¶аІ»И·¶Ё,ЦР№ъ·ҪГжУЙУЪХюё®өДәк№ЫөчҝШ¶ш¶ФКРіЎК©јУС№БҰ,Пы·СөӯјҫБЩҪьөДЗйҝцПВ,ҪьЖЪіцПЦөДТ»ПөБР°Х№ӨКВјюФЩ¶И¶ФНӯјЫҙшАҙЦ§іЕ,БоНӯјЫЧФЗшјдөНО»»ШЙэ,¶шКРіЎКЗ·с·ўЙъёДұдФтУРАөУЪНӯјЫДЬ·сН»ЖЖЗшјдЙП№м.ВБКРіЎУлРҝКРіЎөДИхКРФтГ»УР·ўЙъёДұд,КРіЎН¬СщҪ«УЙУЪБмН·СтөДНӯјЫДЬ·сҙтЖЖҪьЖЪЖҪәв¶ш·ўЙъФЛРРЙПөДұд»Ҝ.ЎұөД№ЫөгУлКРіЎөДФЛРР»щұҫТ»ЦВ,Б¬РшІ»¶ПөД°Х№ӨКВјюБоНӯјЫГчПФКЬөҪБЛЦ§іЦ,КРіЎәцВФБЛЦР№ъ·ҪГжПЦ»хөДС№БҰ,ҙуБҝҝзКРМЧАыЕМөДҪйИлН¬СщГ»УР¶Ф№ъјКНӯјЫҙшАҙС№БҰ,НӯјЫФЪН»ЖЖ60ИХҫщПЯәуіКПЦЗҝКЖФЛРРөДМШХч.ВБјЫФЪұҫЦЬЛдИ»УРЛщ»ШЙэ,ө«ЗшјдФЛРРГ»УР·ўЙъёДұд.РҝјЫөДИхКРГ»УРёДұд,С№БҰіБЦШ. ЎЎЎЎЎпКРіЎҪб№№ ЎЎЎЎПы·СөӯјҫөДөҪАҙГ»УРёДұдҝвҙжПВҪөөДЗчКЖ,КРіЎҙ«ОЕУРТ»ёц»ъ№№іЦУР90%өДҝвҙж,КЗ·с№№іЙІЩЧЭКЗКРіЎ№ШРДөДОКМв.ҪШЦ№ұҫЦЬД©НӯҝвҙжТСҫӯПВҪөөҪБЛ105475¶Ц,ВБҝвҙжОӘ824700¶Ц,РҝҝвҙжОӘ71450¶Ц.Н¬Кұ,КРіЎіЦІЦИФИ»Ж«ҙу,ЖдЦРНӯіЦІЦОӘ250971КЦ,ОӘҝвҙжөД59ұ¶,ВБіЦІЦ568506КЦ,ОӘҝвҙжөД17ұ¶.НӯКРіЎПЦ»хФВ·ЭҙуІҝО»іЦІЦЙПҙжФЪТ»ёц20~30%өД¶аН·ІҝО»,Ждұ»ј·С№өДҝЙДЬРФЖ«ҙу.ҙУЖЪИЁЙПҝҙ,8ФВөҪЖЪөДіЦІЦҪПОӘҫщәв,І»»б¶ФКРіЎК©јУУ°Пм.ВБКРіЎТаИ». ЎЎЎЎЎпұҫЦЬКРіЎҪ№өг ЎЎЎЎәк№ЫҫӯјГКјЦХКЗИ«ЗтЙМЖ·ФЛРРөДЦШөг,¶шЧчОӘИ«ЗтҫӯјГөДЦШТӘТэЗж,ГА№ъҫӯјГөДФЛРРјМРшЗЈ¶ҜКРіЎөДЙсҫӯ,јёёцФВТФАҙ,ГА№ъ·ҝөШІъКРіЎөДіЦРшөНГФУлЦЖФмТөөДА©ХЕРОіЙГчПФөД¶ФұИ,¶ш·ЗЦЖФмТөөДКэҫЭҝӘКјФмәГ,ПФИ»БоГА№ъҫӯјГөДёҙЛХІҪ·ҘПФөГОИҪЎ.¶ФҙО,КРіЎИЛКҝідВъРЕРД.ҫЭГА№ъЎ¶»Ә¶ыҪЦИХұЁЎ·2ИХұЁөАЈ¬ҫӯјГС§јТЖХұйИПОӘЈ¬ДҝЗ°ГА№ъөДҫӯјГЧҙҝцұИјёёцФВЗ°ТСҙуУРәГЧӘЈ¬ОҙАҙјёёцФВҫӯјГФцЛЩҝЙНыјУҝмЈ¬І»№эХвТІҝЙДЬ»бНЖ¶ҜНЁ»хЕтХНЙПЙэЎЈГА№ъЎ¶»Ә¶ыҪЦИХұЁЎ·6ФВЦРС®¶Ф60О»ҫӯјГС§јТҪшРРБЛөчІйЎЈҫЭёГұЁұЁөАЈ¬ҫӯјГС§јТГЗҙу¶а¶ФГА№ъҫӯјГФціӨЗ°ҫ°ёРөҪАЦ№ЫЎЈЛыГЗФӨІвЈ¬УЙУЪПы·СҝӘЦ§А©ҙуЎўГАФӘұбЦөҙЩҪшіцҝЪЎўЙъІъәНН¶ЧКФцјУөИФӯТтЈ¬ПВ°лДкГА№ъҫӯјГФцЛЩ°ҙДкВКјЖЛгҝЙҙп2.6%Ј¬ГчДкҪшТ»ІҪјУҝмөҪ2.9%Ј¬ө«ИФөНУЪИҘДкөД3.3%ЎЈЛыГЗ»№ФӨІвЈ¬ҪсДк11ФВ·ЭЦ®З°Ј¬ГА№ъК§ТөВКҪ«ҙУ5ФВ·ЭөД4.5%ЙПЙэөҪ4.7%Ј¬Ц®әуФтұЈіЦФЪХвТ»Л®ЖҪЈ¬ЦұөҪГчДк6ФВ·ЭЎЈФЪХвҙОөчІйЦРЈ¬Ое·ЦЦ®Т»өДҫӯјГС§јТИПОӘНЁХНЙПЙэКЗҫӯјГФціӨГжБЩөДЧоҙуОЈПХЎЈХвТ»ұИАэұИ6ёцФВЗ°ёЯіцТ»ұ¶¶аЎЈТтҙЛЈ¬ЛыГЗ№АјЖГАБӘҙўФЪҪсДк12ФВЦ®З°ҪөөНАыВКөДҝЙДЬРФј«РЎЎЈГА№ъЙМОсІҝ6ФВ28ИХ№«ІјөДРЮХэәуөДКэҫЭПФКҫЈ¬ҪсДкөЪТ»јҫ¶ИЈ¬ГА№ъҫӯјГ°ҙДкВКјЖЛгФціӨ0.7%ЎЈ ЎЎЎЎКРіЎөДРЕРДАҙЧФАЦ№ЫөДКэҫЭ,ЦЖФмТөҫ°ЖшјМРшұЈіЦЗҝҫўКЗКРіЎРЕРДөДЦчТӘАҙФҙ,ФЪҫӯ№эБЛјёёцФВөДА©ХЕәу,ҪьЖЪКэҫЭјМРшұЈіЦЙэКЖЎЈГА№ъ№©УҰ№ЬАнРӯ»бЦЬТ»№«Іј6ФВ·ЭЦЖФмТөҫ°ЖшЦёКэЈ¬ҙп56өгЈ¬І»ө«ёЯУЪЗ°ФВөД55өгЈ¬Н¬КұТІФЪФӯПИФӨЖЪЦ®ЙПЈ¬ІўЗТТІКЗЧФИҘДк4ФВТФАҙЧоёЯЎЈёГКэҫЭ·ҙУіГА№ъҫӯјГФЪҫӯ№эЗчЖЈөДөЪТ»јҫәуУРЛщ·ҙөҜЎЈёГЦёХлН¬КұТІПФКҫГА№ъНЁХНОВәНЎЈҫНёГЦёұкёчіЙ·ЦЦёКэАҙҝҙЈ¬ГА№ъЦЖФмТөЗ°ҫ°АЦ№ЫЈ¬ЖдЦРРВ¶©өҘЦёКэУЙЗ°ФВөД59.6өгЙэЦБ60.3өгЈ¬ЙъІъЦёКэФтУЙ58.3өгЙэЦБ62.9өгЈ¬ЦБУЪҝвҙжФтКЗУЙЗ°ФВөД46.1өгҪө45.3өгЈ¬ПФКҫЖуТөҝвҙжөчХыУРіЙЎЈҙЛНвЈ¬ОпјЫЦёКэФтКЗУЙЗ°ФВөД71өгҪөЦБ68өгЈ¬ПФКҫҫЎ№ЬҫӯјГЗчЗҝЈ¬ө«НЁХНС№БҰИҙёжјхЗбЎЈЖдФЛРРМ¬КЖБјәГ.Н¬Кұ,ХјҫЭГА№ъҫӯјГөДЦчөјөШО»өД·ЗЦЖФмТөөДФЛРРТІҝӘКјПФКҫіцәГЧӘөДКЖН·,ЧоРВ№«ІјөДөчІйұЁёжПФКҫЈ¬ГА№ъ6ФВ·юОсТөА©ХЕЛЩ¶ИҙпөҪ1Дк¶аАҙЧоҝмЈ¬Н¬КұОпјЫС№БҰУРЛщ·Е»әЎЈГА№ъ№©УҰ№ЬАнРӯ»б(ISM)ЦЬЛД№«ІјөДұЁёжПФКҫЈ¬ГА№ъ6ФВ·ЗЦЖФмТөЦёКэЙэЦБ60.7Ј¬ОӘ06Дк4ФВАҙЧоёЯЛ®ЖҪЈ¬5ФВОӘ59.7Ј¬4ФВОӘ56.0ЎЈёГЦёКэёЯУЪ50Ј¬ұнГч·юОсТөХэФЪА©ХЕЎЈЦёөјХвТ»өчІйөД·ЦОцКҰAnthony NievesЦёіцЈ¬ҪУКЬөчІйөДЖуТө¶аКэ¶ФЙМТө»·ҫіёшіцБЛ»эј«өДЖАјЫЈ¬6ФВ·ЗЦЖФмТөРРТөА©ХЕЛЩ¶ИҝмУЪ5ФВЎЈұЁёжПФКҫЈ¬ГА№ъ6ФВISM·ЗЦЖФмТөОпјЫЦ§ё¶ЦёКэҪөЦБ65.5Ј¬5ФВОӘ66.4Ј»ҫНТөЦёКэЙэЦБ55.0Ј¬5ФВОӘ54.9Ј»РВ¶©өҘЦёКэФтҪөЦБ56.9Ј¬5ФВОӘ57.4ЎЈБҪҙуЦчМеөДЧЯәГК№өГКРіЎГчПФ¶ФГА№ъҫӯјГРЕРДГчПФФцЗҝ,ТІЛөГчГА№ъҫӯјГФцЛЩјх»әөДёсҫЦ·ўЙъБЛёДұд. ЎЎЎЎө«Н¬Кұ,Т»ЦұТФАҙУ°ПмГА№ъҫӯјГФціӨөДЦШТӘТтЛШ,·ҝөШІъөДіЦРшөНГФЧҙҝцИФИ»Г»УР·ўЙъёДұд,Ҫ«јМРшіЙОӘГА№ъҫӯјГФЛРРөДТю»ј,ұҫЦЬГА№ъЙМТөІҝЦёіцЈ¬5ФВ·ЭИ«№ъРВОЭіЙҪ»өДКэБҝјМРшПВөшЈ¬КЗ№эИҘОеёцФВТФАҙөЪЛДҙОЎЈёщҫЭЙМТөІҝЧКБПЈ¬5ФВКұөҘ»§РВОЭөДПъКЫЈ¬ҪП4ФВ·ЭФЩПВөш1.6%Ј¬ұИИҘДкН¬ЖЪПъКЫҪЕІҪВэБЛ15.8%ЎЈТАҙЛұИАэЈ¬ПаөұУЪУР710НтјдОҙКЫОЭОЮ·ЁВфіц.ЙМТөІҝЛөЈ¬5ФВ·ЭИ«№ъРВОЭјЫёсөДЦРО»КэЈ¬ТІҫНКЗЕЕГыФЪХэәГТ»°лөД·ҝјЫЈ¬КЗ23.61НтГАФӘЈ¬ұИЗ°Т»ДкПВөшБЛ0.9%ЎЈПФИ»,·ҝөШІъөДөНГФЧҙМ¬Ҫ«іЦРш,¶ш¶ФУЪТСҫӯІҪИлА©ХЕЧҙМ¬өДГА№ъҫӯјГИФИ»КЗТ»ёцТю»ј,Ҫ«јМРшКХөҪКРіЎөД№г·ә№ШЧў. ЎЎЎЎҪьЖЪТ»ПөБРөД°Х№ӨКВјюјМРшТэЖрКРіЎөД№г·әЦШКУІўјМРш¶ФНӯјЫК©јУУ°Пм.ҪУ¶юБ¬ИэөД°Х№ӨКВјюК№өГКРіЎідВъБЛ¶Ф№©УҰөДөЈУЗ,НӯјЫТІГчПФФЪПы·СөӯјҫКЬөҪТ»¶ЁөДЦ§іЕ.ЦчТӘөДНӯЙъІъЙМД«ОчёзјҜНЕ(Grupo Mexico)ј°И«ЗтЧоҙуөД°ЧТшЙъІъЙМЕеЕөАіЛ№№ӨТө№«Лҫ(Industrias Penoles)КЗКЬөҪҙЛҙО°Х№ӨУ°ПмөДЖдЦРБҪјТ№«ЛҫЎЈД«Очёз№ъјТҝуТөҪрКф№ӨИЛ№Ө»бЛщҙъұнөД250,000Гы№ӨИЛ»№АҙЧФ°ІИьАЦГЧЛю¶ы(Arcelor Mittal)ЖмПВО»УЪМ«ЖҪСуәЈ°¶АӯИшВЮҝЁөВДЙЛ№(Lazaro Cardenas)ёЫҝЪөДёЦМъі§ЎЈД«ОчёзјҜНЕөДТ»О»№ЩФұұнКҫЈ¬ФзЖЪұЁёжПФКҫёГ№«ЛҫФЪИшҝЁМШҝЁЛ№(Zacatecas)өДРҝҝуКЬөҪҙЛҙО°Х№ӨУ°ПмөДіМ¶ИФЪ30%Ј¬О»УЪҙпЛ№ҝЖ(Taxco)өДТ»јТРЎҝуөДФЛУӘТСҫӯЦР¶ПЎЈХвГы№ЩФұ»№Г»УРАҙЧФД«ОчёзЧоҙуНӯҝуҝЁДЙДЪ°ў(Cananea)өДұЁёжЈ¬ёГНӯҝуО»УЪД«ОчёзЛчЕөАӯЦЭ(Sonora)Ј¬өұөШКұјдұИД«ОчёзұкЧјКұјдНнБҪёцРЎКұЎЈЕеЕөАіЛ№№ӨТө№«Лҫ·ўСФИЛLuis Rey DelgadoұнКҫЈ¬ҙЛҙО°Х№ӨХэУ°ПмёГ№«ЛҫО»УЪИшҝЁМШҝЁЛ№ЦЭөДFresnilloТшҝуЈ¬ёГТшҝуДЪөД№ӨИЛТСНЈЦ№ҝӘІЙҝуКҜЈ¬ө«ұШұёөДЙиұёО¬іЦФЛРРЎЈБнНв, ДП·ҪНӯТө№«Лҫ(Southern Copper Corp)№Ө»бҙъұнЦЬТ»іЖЈ¬№Ө»б·ҪГжПЈНыұҫЦЬД©Ц®З°УлЧК·ҪҙпіЙРВөДјҜМеАН¶ҜәПН¬РӯТйЎЈёГ№Ө»бУЪЙПЦЬНнЖЪРыІјН¬ТвҪ«ТӘЗуөчёЯРҪЧКөД°Х№ӨФЭНЈ6Мм,У빫ЛҫҪшРРМёЕРЎЈЦЬТ»ГШВіАН№ӨІҝөД№ЩФұКЧПИУл№Ө»бҙъұнҫЩРРБЛ»бМёЈ¬И»әуУЦУЦЧК·Ҫҙъұн»бМёЈ¬ПЈНыЗГ¶ЁАНЧКЛ«·ҪұҫЦЬ»бМёөДҫЯМеКВТЛЎЈ Toquepalaҝу№Ө»бЧЬГШКйіӨJorge ChavezіЖЈ¬№Ө»б·ҪГжТСҫӯПтАН№ӨІҝ№ЩФұЛөГчБЛТӘЗуәНБўіЎЈ¬№ЬАнІгТІМбіцБЛ№«ЛҫөДТвјыЎЈПВТ»ІҪҫНКЗ№Ө»бЈ¬АН№ӨІҝәН№«ЛҫөДҙъұнФЪТ»Жр»бГжБЛЎЈ IloТұБ¶ј°ҫ«Б¶і§өД№Ө»бБмөјИЛArnaldo OviedoіЖЈ¬ИфөҪұҫЦЬД©Ј¬МёЕРИФОЮҪшХ№Ј¬№ӨИЛҝЙДЬҝӘКјРВөД°Х№ӨЎЈПФИ»,І»¶ПјҜЦРіцПЦөД°Х№ӨКВјюҝӘКј¶ФКРіЎК©јУУ°Пм,ө«КРіЎИЛКҝГчПФёРөҪБЛ°Х№ӨКВјюұіәуөДИПОӘІЩЧЭөДәЫјЈ,Б¬РшөДАНЧКҫА·ЧБ¬РшіцПЦөДұіәуКЗПы·СөӯјҫНЁіЈөДЙъІъЖуТөөДҙуРЮЖЪ,НЁіЈЗйҝцПВ,ХвёцКұЖЪІъБҝ»біцПЦТ»Р©О®Лх,¶шАыУГХвёцКұЖЪҪшРР°Х№ӨФЪІ»»бУ°ПмИ«ДкЙъІъөДН¬КұУЙҝЙТФУ°ПмНӯјЫ,ЖдУГТвГчПФ,ТтҙЛЛжЧЕКұјдөДНЖТЖ,ХвЦЦДҝөДГчИ·өД°Х№ӨРЭҪ«ФЪВдД»Ц®әуПФВ¶іцЖдұҫТв. ЎЎЎЎЎп»ъ№№№Ыөг ЎЎЎЎ»ЁЖмјҜНЕ:НӯјЫУРНыјМРшО¬іЦФЪ3ГАФӘ/°хЙП·ҪЎЈҫЎ№ЬНӯјЫҙУёЯөг3.7ФӘГА·Ц/°х»ШВдЈ¬ө«КЗНӯјЫТСҫӯ°ЪНСБЛАҙЧФәк№ЫҫӯјГ·ҪГжөДІ»АыУ° ПмЈ¬ИФИ»О¬іЦФЪ3ГАФӘ/°хХвТ»ЦШТӘөДРДАнјЫО»ЙП·ҪЎЈ¶шЗТ·ПНӯјЫёсөДЙПЙэЎўТхј«Нӯ№©ёшҪфХЕТФј°ПЦ»хTC/RCПВөш°өКҫНӯҫ«ҝ󹩸шҪфХЕЈ¬ХвР©¶ј¶ФНӯјЫ№№іЙБЛЦ§ іЕЎЈ ЎЎЎЎ°НҝЛАі:Нӯ.ЛдИ»НӯҙуБҝөД№©УҰОКМвҪьЖЪИЗИЛЧўТвЈ¬°Х№ӨУ°ПмБЛұұГАәНДПГАөДІъБҝЛ®ЖҪЈ¬ө«ФЪҙЛЦ®З°Нӯ№©УҰөДРОКЖҪП2006ДкөДҙу·щ¶МИұПа¶ФУЪФӨЖЪҙу·щЧӘәГЎЈИ«ЗтРиЗуЗйҝцҝЙДЬТтГА№ъНӯРиЗуөДЧЯЗҝ¶шФцЗҝЈ¬ТтЦЖФмІҝГЕөДҝвҙжҪЁБўФцјУЎў№ӨТөЙъІъјУЛЩТФј°ҫУГс·ҝОЭКРіЎҙҘөЧЎЈВБ.ОТГЗ¶ФВБөД№ЫөгҙуМеұЈіЦІ»ұдЎЈОТГЗҪ«ОТГЗҪсДкөД№эКЈФӨЖЪРЎ·щөчёЯЦБ38Нт¶ЦЈ¬І»№эФЪТ»ёц3700Нт¶ЦөДКРіЎЦРХвКЗҝЙТФәцВФөДЎЈВБөДіӨЖЪЗйҝцұЈіЦОӘЗҝҫўөДРиЗуЈ¬ТФј°Н¬СщЗҝҫўөДЙъІъЈ¬КРіЎҝЙДЬҪцРЎ·щ№эКЈЎЈРҝ.ҙуБҝРВөДРҝҝуІъБҝјҙҪ«КөПЦЎЈ№©УҰҪ«АҙЧФРВҝуЙҪТФј°АПҝуЙҪөДФЩҝӘ·ўәНА©ХЕЎЈОТГЗИПОӘХвҪ«ёДЙЖҫ«ҝу№©УҰЈ¬»әҪвҫ«Б¶ІъБҝөДПЮЦЖЈ¬ҙУ¶шҪ«ҙтС№јЫёсЎЈУЙУЪ№©УҰБҙЙПөДҝвҙжО¬іЦФЪ·ЗіЈөНөДЛ®ЖҪЈ¬өұВтјТЧоЦХЦШ·өКРіЎКұХвҝЙДЬРОіЙіе»чЎЈОТГЗјбіЦИПОӘРҝјЫҪ«ФЩ¶ИЙПХЗЦБ4000ГАФӘ/¶ЦЈ¬ө«ФӨјЖІ»»бО¬іЦМ«іӨКұјдЎЈ ЎЎЎЎВьКПҪрИЪ:ТтНӯіцПЦөДёчАаАНЧКҫА·ЧЦ§іЕКРіЎЎЈЧоРВөДЗйҝцКЗД«ОчёзөДҝуТө№Ө»бҫЩРРјЖ»®өД24РЎКұИ«№ъРФ°Х№ӨЎЈД«Очёз№Ө»бјЖ»®7ФВ16ИХФЪД«ОчёзјҜНЕөД№Өі§ҫЩРРХэКҪөД°Х№ӨЎЈ»№УРЈ¬Из№ыГ»ДЬФЪҪсМмУл№ЬАнІгҙпіЙРӯТйЈ¬ЦЗАыCollahuasiҝуЙҪөД№ӨИЛГЗҪ«ҫЩРР°Х№ӨЎЈ№©УҰҪшТ»ІҪЦР¶ПөДҝЙДЬҪ«ЧиЦ№ҝХН·ФЪҪьЖЪҪш№ҘЎЈ ЎЎЎЎTriland:»щұҫГжјМРшЦ§іЕКРіЎөДХыМеҝҙХЗИЛЖшЈ¬XstrataјУДГҙуНӯҫ«Б¶і§ИФФЪ°Х№ӨЈ¬Н¬КұГШВіәНЦЗАыөДөЈУЗіЦРшЈ¬°ьАЁCollahuasiөДјҙҪ«АҙБЩөДҝу№Ө°Х№ӨЈ¬ТтОеМмөДөчҪвЖЪҪ«ФЪЦЬОеҪбКшЎЈБнНвЈ¬Д«Очёзҝу№ӨјЖ»®өД 24РЎКұИ«№ъРФ°Х№ӨФЪЦЬЛДҫЩРРЎЈ ЎЎЎЎұкЧјТшРР:НӯФЩ¶ИКЬөҪ¶аҝХ»щҪрЦ®јдјјКхРФҙуХҪөДЦчөјЎЈҝвҙжөДПВҪөГ»УРФміЙМ«ҙуУ°ПмЈ¬Д«Очёз№ъјТҝуТөҪрКф№Ө»бөД25НтГыіЙФұҪшРР24РЎКұ°Х№ӨПыПўәНТ»Р©Н¶»ъҝХН·ЖҪІЦөДЦ§іЕПВЙПХЗЎЈБнНвЈ¬Collahuasi№Ө»бИФИ»ҪшРРМёЕРЈ¬КФНјұЬГв°Х№ӨРР¶ҜЈ¬¶шФЪФЮұИСЗЈ¬5ФВёГ№ъөДНӯІъБҝН¬ұИПВҪө20%ЦБ3.99Нт¶ЦЎЈ ЎЎЎЎMarexНӯЈәЦРЖЪјјКхЧЯКЖұЈіЦҝҙХЗЈ¬№эИҘБщЦЬАҙөДЕМХыҪЧ¶ОИ·ИПҪ«ТӘНкіЙЈ¬ЦчТӘөДЙПХЗЦЬЖЪЛЖәхТСҫӯЦШЖфЎЈФӨјЖНӯјЫҪ«ФЪОҙАҙјёЦЬВхПт5 ФВөДёЯөгЗшУт8330ГАФӘёҪҪьЈ¬ЛдИ»ҪьЖЪЧиБҰО»ФЪ7950/70ГАФӘЈ¬И»әуКЗ8070/90ГАФӘЈ¬ө«ҪшТ»ІҪөДПВөшҝЙДЬЦ»КЗ¶МЖЪөчХыЎЈБјәГөДЦ§іЕФЪ 7740/50ГАФӘЗшУтЈ¬Ц»УРөшЖЖҙЛО»ІЕҝЙДЬТэ·ўёьЙо·щөДПВөшЈ¬ІўЦШРВІвКФ7500/20ГАФӘЎЈҪ»ТЧІЯВФЈәФЪ7690ЦШҪЁөД¶аН·іЦУРЈ¬Ц№Лр7740Ј¬ОҙАҙјёЦЬҝҙөҪ8330ЎЈВБЈәЛдИ»ЦРЖЪЗчКЖұЈіЦЖҪОИЈ¬ВБјЫПЮЦЖФЪ№эИҘ12 ёцФВАҙөДҝн·щХрөҙЗшјдДЪЈ¬ө«¶МЖЪЗчКЖ·ҙЧӘЙПЙэЈ¬ПЦФЪҝЙДЬФЪёьҙуөДЧиБҰіцПЦЦ®З°ІвКФ2830/40ГАФӘЗшУтЎЈҪьЖЪ»ШВдҪ«ФЪ2730/50ГАФӘ»сөГЦ§іЕЈ¬Ц»УРЦШРВөшЖЖҙЛО»ІЕҝЙДЬТэ·ўёьЙо·щөДПВөшЈ¬ІўЦШРВІвКФёьЦШТӘөД2660/70ГАФӘЗшУтЎЈН»ЖЖ2830/40ГАФӘЗшУтҪ«јМРшЙПХЗЦБ2890/2900ГАФӘЗшУтЎЈҪ»ТЧІЯВФЈә№ЫНыЈ¬ВБјЫұЈіЦҝн·щХрөҙРОМ¬ЎЈРҝЈәЦРЖЪјјКхЧЯКЖұЈіЦҝҙҝХЈ¬ҪьЖЪ·ҙөҜіўКФҝЙДЬҫзБТЈ¬ө«Ц»КЗ¶МЖЪөчХыЎЈЗҝҫўөДЧиБҰФЪ3490/3510 ГАФӘЈ¬Н»ЖЖҙЛО»Ҫ«СУіӨ¶МЖЪХЗКЖЈ¬ІўІвКФ3600/20ГАФӘЗшУтЎЈІ»№эіэ·ЗДЬБўҝМН»ЖЖЈ¬·сФтКРіЎИЭТЧЦШРВПВөшЈ¬И»әуҝЙДЬЦШРВІвКФ3270/90ГАФӘЗшУтЎЈКХөНУЪҙЛО»Ҫ«НкИ«И·ИПЦчТӘөДПВөшЦЬЖЪЦШЖфЈ¬ПВТ»ДҝұкО»ФЪ3120ГАФӘЎЈҪ»ТЧІЯВФЈәОҙАҙјёМмөчХы·ҙөҜКұҝјВЗЕЧҝХЎЈ ЎЎЎЎВуёсАн:№©УҰУЗВЗј°ЗҝҫўөД»щҪрВтЕМНЖ¶ҜјЫёсЎЈЦЗАыЎўјУДГҙуЎўД«ОчёзЎўГШВіЎўІЁАјәНёХ№ыөИөШХэФЪҪшРРөД°Х№Ө»т°Х№ӨНюРІНЖёЯБЛПЦ»х¶ФИэёцФВЖЪөДЙэЛ®ҙУ6ФВ21ИХөД60ГАФӘ/¶ЦЦБөұЗ°өД130/140ГАФӘ/¶ЦЎЈЗҰјЫёсЙПХЗ4.2%ЦБРВөДјНВјёЯөг2889.5ГАФӘ/¶ЦЈ¬ОэјЫёсКЬөҪФЪІЁАыО¬СЗHuanuniОэҝуХэФЪҪшРРөД°Х№ӨНЖ¶ҜЙПХЗБЛ2.2%ЎЈ ЎЎЎЎЦЗАыНӯҝу№«ЛҫAntofagasta :ҪсДкПВ°лДкҫ«НӯКРіЎҪ«іцПЦ20Нт¶ЦөД№эКЈЈ¬НӯјЫҪ«ҙУДҝЗ°Л®ЖҪ»¬ВдЈ¬І»№эИФҪ«ұЈіЦФЪёЯО»ЎЈёГ№«ЛҫCFOЗЗёсЎӨВнБЦФЪNumisЦӨИҜҫЩ°мөДТ»ҙО»бТйЙПіЖЈ¬ФӨјЖҪсДкПВ°лДкҫ«НӯКРіЎҪ«іцПЦ20Нт¶ЦөД№эКЈёсҫЦЈ¬ФӨјЖПВ°лДкНӯјЫҪ«ФЪ3.05ГАФӘ/°х(6724ГАФӘ/¶Ц)ЎЈЛыИПОӘНӯөДРиЗуФціӨИФИ»ЗҝҫўЈ¬ҝвҙжҙҰУЪАъК·өНЛ®ЖҪЈ¬ҫЎ№ЬУРјЈПуПФКҫ№©ёшФЪФцјУЎЈЛыИПОӘҫ«НӯКРіЎөДЦчТӘ·зПХИФИ»ФЪ№©ёш·ҪГжЈ¬Нӯҫ«ҝуИФИ»ҙҰУЪ№©ёш¶МИұөДЗйҝцЈ¬РВҝуІъБҝ№©ёшДСТФ»әҪвКРіЎҪфХЕҫЦГжЎЈНӯҝуІъБҝөДФціӨёъІ»ЙПТұБ¶ІъДЬА©ХЕөДІҪ·ҘЎЈЛыФӨјЖОҙАҙјёДкТұБ¶ҫ«Б¶·СҪ«јМРшО¬іЦҪПөНЛ®ЖҪЈ¬УРАыУЪНӯҝуІъЙМЎЈТұБ¶ҫ«Б¶·СДкЦРәПН¬јЫёсИФО¬іЦФЪ50ГАФӘ/¶ЦәН5ГА·Ц/°хЧуУТЈ¬өНУЪ2007ДкәПН¬өД60ГАФӘ/¶ЦәН6ГА·Ц/°хЎЈ ЎЎЎЎAntofagasta№«Лҫ:ҪсДкПВ°лДкНӯјЫҪ«ҙУПЦФЪөДЛ®ЧјҝӘКјПВөшЈ¬ө«ИФИ»О»УЪАъК·ЗшјдөДёЯ¶ЛЎЈ№«ЛҫКЧПҜІЖОс№ЩJorge MarinФЪТ»ҙО»бТйЙПұнКҫЈ¬ПВ°лДкҫ«Б¶НӯКРіЎҪ«ЧӘұдОӘОВәН№эКЈ200,000¶ЦЧуУТЈ¬ФӨјЖјЫёсФЪГҝ°х305ГА·Ц(Гҝ¶Ц6,724ГАФӘ)ЎЈ ЎЎЎЎHexam Capital Partners:іхј¶ЙМЖ·КРіЎөД¶аН·ЧЯКЖ»№Ҫ«іЦРшЦБЙЩ10Дк. ёГ№«ЛҫЖмПВ»щҪрResolution Hexam Global Resources Absolute Return fundөДҫӯАнИЛJohn PayneұнКҫ,ЦР№ъәНУЎ¶ИөД№ӨТө»ҜҪ«ТАИ»КЗХвІЁЧЯКЖөДНЖ¶ҜБҰБҝ. "»щұҫҪрКфөДҝвҙжҙҰм¶јНВјөНөг,РиЗуТАИ»,ЗТҪ«»бјМРшК®·ЦЗҝҫў. ЎЎЎЎЎсНјұнТ»АА ЎЎЎЎНјұн1 ЎЎЎЎ ЎЎЎЎНјұн2 ЎЎЎЎ ЎЎЎЎНјұн3 ЎЎЎЎ ЎЎЎЎНјұн4 ЎЎЎЎ

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

|||||||||||||||||