˛»Ö§łÖFlash

|

|

|

|

ľĽĂŃĐľżŁşşęąŰµ÷żŘżÉ˛Ů×÷µÄÓŕµŘÔ˝Ŕ´Ô˝Đˇhttp://www.sina.com.cn 2007Äę07ÔÂ10ČŐ 00:58 Ę×´´ĆÚ»ő

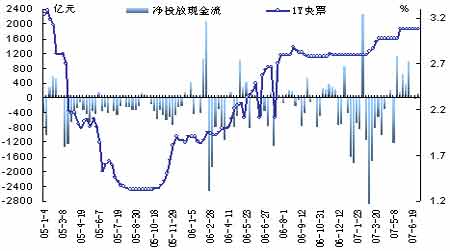

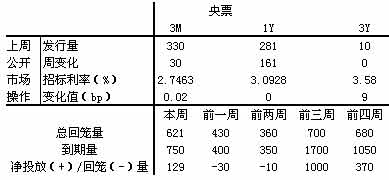

ˇˇˇˇşęąŰľĽĂ ˇˇˇˇşęąŰµ÷żŘľÍĂćÁŮČýÖÖµäĐ͵ġ°Á˝Äѡ±ăŁÂŰŁşĽÓϢÓë×čÖąČČÇ®˛»ÄÜÁ˝Č«Ł»ŃąËőąĚ¶¨×ʲúͶ×ĘÓëĽőÉŮĂłŇ×Ëł˛î˛»ÄÜÁ˝Č«Ł»ĽÓ´óˇ°Á˝¸ßˇ±ĐĐҵłÉ±ľÓëżŘÖĆͨ»őĹňŐͲ»ÄÜÁ˝Č«ˇŞˇŞ˝áąű×ÔČ»Ęǡ°°´ĎÂşů«¸ˇĆđĆ°ˇ±Ł¬şęąŰµ÷żŘҲ˛»µĂ˛»Í¶ĘóĽÉĆ÷ˇŁ ˇˇˇˇ»ŘąË±ľÂÖşęąŰµ÷żŘµÄąěĽŁŁ¬Őţ¸®ĆµĆµłöČŁ¬˛»˝öÓĂľˇĽÓϢˇ˘ČËĂń±ŇÉýÖµˇ˘Ěá¸ß´ćżî׼±¸˝đÂʡ˘Ôö·˘ŃëĐĐƱľÝˇ˘µ÷ŐűłöżÚÍËË°Őţ˛ßµČˇ°Ę®°Ë°ăÎäŇŐˇ±Ł¬¶řÇŇ˝«ĽŔłöÉϵ÷֤ȯ˝»Ň×Óˇ»¨Ë°Ë°Âʡ˘µ÷ŐűŔűϢ˰ˇ˘·˘ĐĐĚرđąúŐ®µČˇ°ČçŔ´ÉńŐơ±Ł¬µ«ŇŃłǫ̈Őţ˛ßµÄµ÷żŘЧąű˛»ľˇČçČËŇ⣬˝«łǫ̈Őţ˛ßµÄЧąű»ąÓĐ´ýąŰ˛ěˇŁ ˇˇˇˇżÉŇԿ϶¨µÄĘÇŁ¬Ăć¶Ôµ±Ď¡°µÍÉŐˇ±ÔËĐеĺęąŰľĽĂ´ćÔÚµÄÖî°ăÖ˘˝áŁ¬şęąŰµ÷żŘŐýĂćÁŮÖÖÖÖÇ°ËůδÓеġ°Á˝Äѡ±´¦ľłˇŁ ˇˇˇˇŇÔÍůÖĐąúľĽĂÖÜĆÚÍůÍů¸ßżŞÓÚĘĐłˇ×Ô·˘µÄŔ©ŐĹĐĐÎŞŁ¬¶řµÍÂäÓÚŐţ¸®±»Ćȵĵ÷żŘ´ëĘ©ˇŁµ«ÔÚµ±Ç°Őâ¸öł¬ł¤µÄľĽĂÖÜĆÚŁ¬şęąŰµ÷żŘČ´ËĆşőÂĹĘÔ˛»Á顣 ˇˇˇˇ6ÔÂ13ČŐŐŮżŞµÄąúÎńÔşłŁÎń»áŇéÖ¸łöŁ¬µ±Ç°ľĽĂÔËĐĐÖĐ´ćÔÚµÄÍ»łöÎĘĚâÖ÷ŇŞĘÇą¤ŇµÔöł¤Ć«żěˇ˘Íâó˳˛îąý´óˇ˘Í¶×ĘÔöËŮĽĚĐřÔÚ¸ßλÔËĐС˘Á÷¶ŻĐÔąýĘŁÎĘĚâŇŔȻͻłöˇ˘ĽŰ¸ńÉĎŐÇŃąÁ¦ĽÓ´óˇ˘˝ÚÄÜĽőĹĹĐÎĘĆŃĎľţˇŁ ˇˇˇˇŐâĐ©ÎĘĚⲢ·Çˇ°Ň»ČŐÖ®ş®ˇ±Ł¬Č»¶řÂäµ˝¸ß˛ă»áŇ鲻µĂ˛»ąŘעµÄµŘ˛˝Ł¬ĎÔȻ˵Ă÷˝üĆÚşęąŰµ÷żŘµÄЧąű˛˘˛»ŔíĎ롣Á˝´ÎĽÓϢˇ˘Îĺ´ÎĚá¸ß׼±¸˝đÂĘŁ¬ČÔČ»ÄŃŇÖÁ÷¶ŻĐÔąýĘŁľÖĂ棻ČËĂń±ŇĽÓËŮÉýÖµˇ˘Čý´Îµ÷Őű˝řłöżÚË°ÂĘĽ°łöżÚÍËË°ÂĘŁ¬ŇŔČ»ÄѸÄĂłŇ×Ëł˛îěÉýµÄĘĆÍ·ˇŁ ˇˇˇˇ¸üÎŞŃĎÖصÄĘÇŁ¬ÓÉÓÚĂćÁŮÖÖÖÖł¸Ö⣬şęąŰµ÷żŘżÉ˛Ů×÷µÄÓŕµŘÔ˝Ŕ´Ô˝ĐˇˇŁµ±Ç°Ł¬şęąŰµ÷żŘľÍĂćÁŮČýÖÖµäĐ͵ġ°Á˝Äѡ±ăŁÂŰŁşĽÓϢÓë×čÖąČČÇ®˛»ÄÜÁ˝Č«Ł»ŃąËőąĚ¶¨×ʲúͶ×ĘÓëĽőÉŮĂłŇ×Ëł˛î˛»ÄÜÁ˝Č«Ł»ĽÓ´óˇ°Á˝¸ßˇ±ĐĐҵłÉ±ľÓëżŘÖĆͨ»őĹňŐͲ»ÄÜÁ˝Č«ˇŞˇŞ˝áąű×ÔČ»Ęǡ°°´ĎÂşů«¸ˇĆđĆ°ˇ±Ł¬şęąŰµ÷żŘҲ˛»µĂ˛»Í¶ĘóĽÉĆ÷ˇŁ ˇˇˇˇĎČż´ĽÓϢˇŁÔÚ»ő±ŇŐţ˛ß¶ŔÁ˘ˇ˘»ăÂĘÎȶ¨şÍ×ʱľ×ÔÓÉÁ÷¶ŻČýŐ߲»żÉĽćµĂµÄˇ°ĂÉ´ú¶űČý˝Çˇ±ĂćÇ°Ł¬ą«żŞĘĐłˇ˛Ů×÷ˇ˘ÔŮĚůĎÖˇ˘·¨¶¨×Ľ±¸˝đÂĘČý´ó»ő±ŇŐţ˛ßą¤ľß±íĎÖµĂČíČőÎŢÁ¦Ł¬ŔűÂĘłÉÎŞŃëĐĐ×îşóŇ»¸ůµľ˛ÝˇŁČ»¶řŁ¬ĽÓϢËäČ»żÉŇÔŇÖÖąÁ÷¶ŻĐÔąýĘŁŁ¬µ«Ëć×Ĺ·´ąýŔ´Ŕű˛îŔ©´óŐĐÖµĺŁÍâČČÇ®żÉÄÜ˝«ĽÓϢµÄłÉąű»ŻÎŞ»Ň˝ýˇŁ ˇˇˇˇÔŮż´ŃąËőąĚ¶¨×ʲúͶ×ʡŁŐâÔřľĘÇÖĐąúŐţ¸®ŇÖÖąľĽĂąýČȵķ¨±¦Ł¬µ«ÔÚĿǰÍâó˳˛îÂĹ´´Đ¸ߵÄÇéżöĎÂҲÄŃŇÔÎŞĽĚˇŁľĽĂѧÖĐÓĐŇ»¸öˇ°´˘Đî-Ͷ×ĘŁ˝ľłŁĎîĿ˳˛îˇ±µÄşęąŰľĽĂşăµČĘ˝Ł¬żÉŇÔŔí˝âÎŞ´˘Đ±äµÄÇéżöĎÂŁ¬Í¶×ʺ;łŁĎîĿ˳˛îŁ¬°´ĎÂČÎşÎŇ»¸öşů«¶Ľ»á¸ˇĆđĆ°ˇŁÓÚĘÇŁ¬Ň»µ©ŃąËőąĚ¶¨×ʲúͶ×ĘŁ¬ľłŁĎîÄżÓČĆäĘÇĂłŇ×Ëł˛î˝«»áѸËŮÔöł¤Ł¬µĽÖÂÍâ»ăŐĽżîµÄÔ´Ô´Á÷ČëşÍÁ÷¶ŻĐÔ·şŔÄŁ¬˛˘ÔÚ´űżîͶ·Ĺłĺ¶ŻĎÂÎŞąĚ¶¨×ʲúͶ×ĘĹňŐÍĚáą©ˇ°ÄĚË®ˇ±ˇŁ ˇˇˇˇ×îşóŔ´ż´˝ÚÄÜĽőĹšŁ˝ÚÄÜĽőĹűŘĐëżŘÖơ°Á˝¸ßˇ±ĐĐҵąĚ¶¨×ʲúͶ×ʸßÔöł¤µÄĘĆÍ·ˇŁ¶řÔÚˇ°Á˝¸ßˇ±ĐĐҵŔűČó¸ßÔöł¤µÄÇéżöĎÂŁ¬±ŘĐëĽÓ´óĐĐҵÔËĐгɱľČçĽÓżě×ĘÔ´ĐÔ˛úĆ·ĽŰ¸ń¸Ä¸ďˇ˘˝ˇČ«ĹĹÎŰĘŐ·ŃÖƶȡ˘łǫ̈ȼÓÍË°˛ĹÄÜŐćŐý·˘»Ó×÷Óᣠˇˇˇˇµ«ËćÖ®¶řŔ´µÄÎĘĚâĘÇŁ¬ˇ°Á˝¸ßˇ±ĐĐҵÔöĽÓµÄ˛ż·ÖłÉ±ľ»áתĽŢµ˝ĽŰ¸ńÉĎŁ¬˛˘µĽÖÂą¤ŇµĆ·łöł§ĽŰ¸ńÖ¸Ęý(PPI)ÉĎŐÇŁ¬×îÖŐˇ°»đÉĎ˝˝Ó͡±Ę˝µŘ´«µĽµ˝±ľŇŃ´¦ÓÚ¸ßλµÄľÓĂńĎű·ŃĽŰ¸ńÖ¸Ęý(CPI)ÉĎŁ¬ĐÎłÉĐÂÔöͨ»őĹňŐÍŃąÁ¦ˇŁ ˇˇˇˇ»ő±ŇĘĐłˇ ˇˇˇˇŃëĐĐÔÚą«żŞĘĐłˇą˛·˘ĐĐÁË621ŇÚÔŞŃëĐĐƱľÝˇŁ±ľÖÜą«żŞĘĐłˇŇ»¸ÄÇ°ĆÚ»ŘÁý״̬Ł¬ÔÚƱľÝµ˝ĆÚÁż´ó·ůÉĎÉýµÄÇéżöĎÂŁ¬ľ»Í¶·Ĺ129ŇÚÔŞˇŁľ»Í¶·Ĺ±ľÖܵ˝ĆÚƱľÝÁżÎŞ750ŇÚŁ¬¶Ôłĺµ˝ĆÚ×Ę˝đÁżşóŁ¬ľ»»ŘÁý×Ę˝đÁżÎŞ129ŇÚÔŞŁ¬ÉĎÖÜą«żŞĘĐłˇľ»»ŘÁýÁżÎŞ30ŇÚÔŞˇŁĆäÖĐŁ¬Čý¸öÔÂĆÚ330ŇÚÔŞŁ¬ŔűÂĘ2.7463%Ł¬ÉĎÉý0.02bpŁ»1ÄęĆÚ281ŇÚÔŞŁ¬ÉĎÉý161ŇÚÔŞŁ¬ŔűÂĘ3.0928άłÖ˛»±äˇŁÍ¬Ę±3ÄęĆÚ·˘ĐĐ10ŇÚÔŞŁ¬ŔűÂĘ3.58%Ł¬ÉĎÉý9bpˇŁ´Ó·˘ĐĐÁżŔ´ż´Ł¬×ÜÁż˝ĎÉĎÖܵÄ430ŇÚÔŞÔöĽÓ191ŇÚÔŞˇŁ ˇˇˇˇČýÄęĆÚŃëƱ·˘ĐĐŔűÂĘˮƽÔٶȳöĆ䲻ŇâµŘÉĎŐǡŁ·˘ĐĐÁż˝öÎŞ10ŇÚÔŞµÄČýÄęŃëƱ·˘ĐĐŔűÂĘ´ď3.58%Ł¬˝ĎÉĎÖÜÉĎÉýÁË9¸ö»ůµăŁ¬´´Ď½ńÄę»Ö¸´·˘ĐĐŇÔŔ´µÄ×î¸ßĽŰˇŁ ˇˇˇˇÁ˝ÖÜÇ°Ł¬ČýÄęŃëƱ·˘ĐĐŔűÂĘҲÔřłöĎÖąýĎŕͬµÄˇ°ŇâÍ⡱ÉĎŐÇŁ¬˛˘Ň»¶ČŇý·˘ĘĐłˇ¶ÔÓÚĽÓϢµÄ˛ÂĎ롣ÖÁ´ËŁ¬ÔÚŇ»¸öÔÂʱĽäÄÚČýÄęŃëƱŔŰĽĆÉĎŐÇÁË15¸ö»ůµăˇŁ ˇˇˇˇĆäʵŁ¬ż´ËĆŇâÍâµÄÉĎŐÇČ´ÔĚş¬±ŘČ»µÄĘĐłˇŇňËءŁ˝řČë5Ô·ÝŇÔŔ´Ł¬ÔÚĽÓϢµÄÔ¤ĆÚĎÂŁ¬Ő®ČŻĘĐłˇŐ®ČŻĘŐŇćÂĘˮƽȫĎßÉĎŃľąýÁ˝¸öÔµÄÖŘж¨Î»Ł¬ÄżÇ°Ň»ÄꡢČý¸öÔÂşÍČýÄęŃëƱ¶ÔÓ¦µÄ¶ţĽ¶ĘĐłˇŔűÂĘˮƽȫ˛żł¬ąýŇ»Ľ¶ĘĐłˇˇŁĆäÖĐŁ¬ČýÄęĆÚŃëƱһˇ˘¶ţĽ¶ĘĐłˇµąąŇĎÖĎóÓČÎŞÍ»łöŁ¬ÔÚ±ľĆÚŃëƱ·˘ĐĐÇ°Ł¬ŇŃŔ©µ˝ÁË25ÖÁ30¸ö»ůµăˇŁÓëČýÄęŃëƱĎŕ±ČŁ¬Ň»ÄęşÍČý¸öÔÂŃëƱłĚ¶ČÂÔÇᣬ·Ö±đÎŞÓĐ10¸öşÍ6¸ö»ůµăµÄµąąŇ·ů¶ČˇŁ ˇˇˇˇąý´óµÄµąąŇ·ů¶Č±ŘČ»ĽőČőą«żŞĘĐłˇŇ»Ľ¶˝»Ň×ÉĚČĎąşł¤ĆÚŃëƱµÄČČÇ顣ŐâÔÚ¸÷ĆÚĎŢŃëƱµÄ·˘ĐĐÁżÉĎŇѵõ˝ÁËĚĺĎÖˇŁ×Ô5ÔÂĎÂŃ®ĆđŁ¬ČýÄęŃëƱµÄ·˘ĐĐÁżÓÉÉĎ°ŮŇÚÔŞąćÄŁĎ»¬ÖÁ50ŇÚÔŞ×óÓŇŁ¬¶řĿǰ˝öάłÖÔÚ10ŇÚÔŞµÄĎóŐ÷ĐÔ·˘ĐĐÁżˇŁ¶řČý¸öÔÂŃëƱÓÉÓÚ»ů±ľ˝Ó˝ü¶ţĽ¶ĘĐłˇ¶¨ĽŰŁ¬Ćä·˘ĐĐÁżÖđ˛˝ĚáÉýŁ¬ÓÉ5ÔÂĎÂŃ®µÄ100ŇÚÔŞÉĎÉýÖÁĿǰ300ŇÚÔŞ×óÓҵĹćÄŁˇŁ¶řÔÚ·˘ĐĐŔűÂĘ·˝Ă棬ĿǰłýÁËČýÄęĆÚŃëƱŔűÂĘÉĎÉýÍ⣬һÄęşÍČý¸öÔÂŃëƱµÄ·˘Đж¨ĽŰŇŔČ»±ŁłÖ7Öܲ»±äˇŁ ˇˇˇˇËäČ»ÔÚŇ»¸öÔÂÄÚČýÄęŃëƱ·˘ĐĐŔűÂĘľąýÁ˝´ÎÉϵ÷Ł¬µ«ĘÇĆä·˘ĐĐŔűÂĘˮƽ»ąĘDZȶţĽ¶ĘĐłˇµÍÔĽ17¸ö»ůµăŁ¬ČÔČ»¶Ô×Ę˝đȱ·¦ÎüŇýÁ¦ˇŁŇň´ËŁ¬ČçąűČýÄęŃëƱŇŔČ»±»¶¨Î»ÎŞ»ő±Ň»ŘÁýą¤ľßµÄ»°Ł¬Î´Ŕ´Ćä·˘ĐĐŔűÂĘČÔ˝«ĂćÁŮ˝řŇ»˛˝ÉĎÉýµÄŃąÁ¦ˇŁ ˇˇˇˇą«żŞĘĐłˇ˛Ů×÷×Ę˝đľ»Í¶·ĹşÍŃëƱĘŐŇćÂĘ ˇˇˇˇ ˇˇˇˇ˝üĆÚą«żŞĘĐłˇ˛Ů×÷»ŘąËÓ뱾ÖÜÇéżö ˇˇˇˇ

ˇľ·˘±íĆŔÂۡż

˛»Ö§łÖFlash

|

||||||||||||||||||