ВЛжЇГжFlash

|

|

|

гЭМлЭЛЦЦбнвяМОНкадЧПЪЦ СЯКѓЪаШдгаЩЯааПеМфhttp://www.sina.com.cn 2007Фъ07дТ09Ше 08:23 ББОЉжаЦк

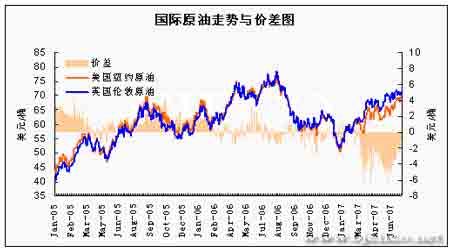

ЁЁЁЁФкШнеЊвЊЃК ЁЁЁЁЙњМЪдгЭЪаГЁЃЌЕБЧАгЭМлдкСЌајЩЯЪд70УРдЊЙиПкКѓжегкЭЛЦЦЃЌДђПЊСЫЯђЩЯЕФПеМфЁЃДгММЪѕУцРДПДЩЯЗН71УРдЊДІДцдквЛЖЈзшСІЁЃгЩгке§ДІЯФМОашЧѓИпЗхЃЌСЖГЇЦПОБФбвдПьЫйЛКНтЃЌЧвOPECВЂВЛШЯЮЊдіМгВњСПЪЧИпгЭМлЕФНтОіжЎЕРЁЃЦфЫћШчУРдЊзпЪЦЁЂЛљН№ГжВжБфЛЏЕШвВЖдЮДРДгЭМлЦ№ЕНжЇГХзїгУЁЃжЛЪЧзюНќСЖГЇВњФмРћгУТЪгаЫљЛиЩ§ЃЌЪЙКѓЦкЙЉгІдЄЦкгаЫљИФЩЦЁЃЕЋЪЧДгжаГЄЦкЪаГЁЧщПіРДПДЃЌвдЩЯжкЖрвђЫиОљжЇГжгЭМлКѓЪаМЬајзпИпЁЃЫљвдБЪепШЯЮЊФПЧАгЭМлдкЫГЪЦЩ§жС71УРдЊЫЎЦНКѓЖЬЦкПЩФмДцдкЛиЕїЕФПЩФмЃЌЕЋжаГЄЦкзпЪЦШдПДКУЁЃЕБЧАNYMEXдгЭЦкМлзшСІЮЛдк71УРдЊКЭ75УРдЊДІЃЌЯТЗНжЇГХЮЛдк67УРдЊвЛЯпЁЃ ЁЁЁЁШМСЯгЭЪаГЁЃЌЫцзХдгЭгыаТМгЦТШМСЯгЭМлИёЕФВЛЖЯзпЩ§ЃЌЛІШМгЭвВећЬхзпИпЁЃаТМгЦТЗНУцНќЦкТђаЫЛюдОЃЌжмБпЪаГЁНјШыашЧѓЭњМОЁЃМгжЎдЄЦк7дТЗнЕНЛѕСПШдЛсЕЭгкЦНОљЫЎЦНЃЌЫљвдзмЬхзпЪЦСЯНЋМЬајМсЭІЁЃЕЋЫцзХМлИёЕФВЛЖЯзпИпЃЌашЧѓЪЦБиЛсБЛЯїШѕЁЃЙњФкЪаГЁЗНУцгЩгкЪмЕНЙњМвНкФмМѕХХеўВпвдМАЙиЫАЕїећЕФгАЯьЃЌбЙжЦСЫШМСЯгЭЕФашЧѓгыМлИёЁЃНќЦкзпЪЦУїЯдШѕгкЭтХЬЁЃЖјЦкЛѕгыЛЦЦвЯжЛѕЕФВюМлврЛиЙще§ГЃЁЃЫљвдЃЌзмЬхПМТЧдЄМЦКѓЪаШМСЯгЭЦкЛѕМлИёзпЪЦШдЛсдкжмБпЪаГЁЩЯеЧЕФЪБКђБЛЖЏЩЯЩ§ЃЌБэЯжГіБШНЯУїЯджЭеЧгыжЭЕјЕФЬиадЁЃЕЋзмЬхзпЪЦСЯШдНЋгыжмБпЪаГЁЙВЭЌбнвяМОНкадЧПЪЦЁЃФПЧАЦкМлЩЯЗНзшСІЗжБ№дк3500дЊКЭ3600дЊИННќЃЛЯТЗНжЇГХЮЛдк3400дЊвЛЯпЁЃ ЁЁЁЁЕквЛВПЗжЃКЙњМЪдгЭЪаГЁзпЪЦЗжЮі ЁЁЁЁвЛЃЌЙњМЪдгЭЪаГЁЛиЙЫМАЕБЧАзпЪЦ ЁЁЁЁЭМвЛЃК ЁЁЁЁ ЁЁЁЁ2007Фъ6дТЃЌЙњМЪгЭМлДгИпЮЛаюЪЦЃЌВЂПЊЪМЩЯЙЅЁЃЦкМфЗжБ№ЭЛЦЦСЫ66УРдЊКЭ70УРдЊДѓЙиЁЃ6дТ29ШеЃЌДЅМАСЫУПЭА71.06УРдЊЕФдТФкзюИпЕуЃЌИУМлЮЛЮЊНќдТЦкдМздШЅФъ8дТ28ШеДЅМА72.20УРдЊвдРДЕФзюИпМлИёЁЃзюЕЭЕудђЗЂЩњдкдТГѕЕФ6дТ1ШеЃЌдјЯТЬНжС63.80УРдЊЁЃдТФкгЭМлДѓеЧСЫУПЭА6.49УРдЊЛђ10.1%ЁЃ ЁЁЁЁдТГѕЪБгЭМлШдЮДЭЛЦЦ62-66УРдЊЧјМфЃЌЕЋвђЪфгЭЙмЙЪеЯГжајКЭСЖГЇЮЌЛЄ,ДјЖЏгЭЦЗЦкЛѕзпЧП,ДгЖјМЄРјжмФЉЧАдгЭЦкЛѕЕФММЪѕадТђХЬЁЃЭЌЪБвЛЙЩШШДјЦја§ЮЛгкАЂРВЎКЃжаББВПЃЌе§вддМУПаЁЪБ10гЂРяЕФЫйЖШЯђЖЋББЗНвЦ ЖЏЃЌЪаГЁвђДЫЖджаЖЋЕиЧјЕФЙЉгІВњЩњгЧТЧЁЃдйДЫЭЦЖЏЯТЃЌгЭМлдјЪееЧжС67УРдЊИННќЁЃЕЋЫцКѓЦкМлЪмРлгкМгЯЂгЧТЧСюЖрЙњЙЩЪаГабЙЃЌЧвЭЖзЪепЕЃаФОМУЗХЛКПжНЋвжжЦЖдЪЏгЭКЭЦфЫћГѕМЖЩЬЦЗЕФашЧѓЃЌгжГіЯжНЯДѓЗљЖШЛиТфЁЃжЎКѓСЖГЇВњФмНЕЕЭв§ЗЂШЫУЧЖдЦћгЭКЭШЁХЏгЭЙЉИјЧїНєЕФвЩТЧЃЌЧввСРЪОЭЦфБОЙњКЫМЦЛЎЬЌЖШЧПгВЃЌжаЖЋЕиЧјБЉСІГхЭЛЪТМў,вдМАЪЏгЭЪфГіЙњзщжЏ(OPEC)ШЯЮЊдгЭЙЉИјГфзуЃЌВЛЬЋПЩФмдк9дТЛсвщЩЯдіВњЕШвђЫиЕФгАЯьЁЃСюгЭМлЭЛЦЦ66УРдЊзшСІЮЛЖјдОЩ§жС70УРдЊИННќЁЃдк70УРдЊЙиПкОЙ§СЫвЛЗЌељЖсжЎКѓжегкгыдТЕздкММЪѕадТђХЬЕФЭЦЖЏЯТаЮГЩЭЛЦЦЁЃ ЁЁЁЁЖўЃЌЛљБОУцзДПіеЙЭћ ЁЁЁЁЙњМЪЙЉаш - ашЧѓдіМгЃЌOPECОмОјдіВњЁЃ ЁЁЁЁНјШыЯћЗбЭњМОЃЌФмдДЯћКФСПГжЯжЩЯЩ§ЁЃЭЌЪБЙњМЪФмдДзщжЏ(IEA)вВдкЦфзюаТЕФБЈИцжаЯргІЕФЕїИпСЫ2007ФъашЧѓСПЃЌдЄМЦШеОљашЧѓСПНЋДяЕН8610ЭђЭАЃЌБШИУЛњЙЙДЫЧАЕФдЄВтИпГі42ЭђЭАЁЃдЄМЦНёФъШЋЧђдгЭШеОљашЧѓСПНЋБШШЅФъдіМг170ЭђЭАЃЌдіЗљЮЊ2%ЁЃ ЁЁЁЁЭЌЪБЃЌОнУРЙњФмдДВПБэЪОЃЌХЗХхПЫзщжЏ(OPEC)5дТЗндгЭВњСПвђФсШеРћбЧВњСПМѕЩйЖјГіЯжЯТЛЌЁЃВЛАќРЈвСРПЫКЭАВИчРдкФкЃЌЪмЪЏгЭЩњВњХфЖюЯожЦЕФ10ИіХЗХхПЫГЩдБЙњ5дТЗндгЭШеВњСПЮЊ3631ЭђЭАЃЌНЯ4дТЗнШеВњСПЕЭ16ЭђЭАЁЃвђДЫЃЌIEAШЯЮЊНќРДЙњМЪЪаГЁгЭМлДѓЗљЩЯеЧЃЌжївЊдвђдкгкУРЙњЦћгЭЙЉгІНєеХЃЌЕЋгыOPECВЩШЁЯоВњДыЪЉвВгавЛЖЈСЊЯЕЁЃвђДЫКєгѕХЗХхПЫСщЛюЕїећЩњВњеўВпЃЌвдБмУтЙњМЪдгЭЙЉгІГіЯжНєеХЁЃ ЁЁЁЁУРЙњФмдДзЪСЯаЛс(EIA)вВГжЯрЭЌПДЗЈЃЌШЯЮЊЪаГЁашЧѓДцдкГЌГіХЗХхПЫВњФмЬсИпФмСІЕФЗчЯеЃЌЖјЗЧХЗХхПЫВњгЭЙњ07ФъдгЭШеВњСПНЕжС100ЭђЭАвдЯТетИіживЊЕФаФРяЙиПкЪЙаЮЪЦИќЮЊЖёЛЏЁЃШєвЊЮЌГже§ГЃЕФПтДцЫЎЦНЃЌХЗХхПЫдгЭШеВњСПдіЗљгІдк100ЭђЭАвдЩЯЁЃ ЁЁЁЁЕЋOPECЖдДЫВЛвдЮЊШЛЃЌШЯЮЊФПЧАЙњМЪЪаГЁдгЭЙЉгІГфзуЃЌПтДцгШЦфЪЧУРЙњдгЭПтДцвбДяРњЪЗИпЕуЁЃвђДЫУЛгаБивЊдіМгдгЭВњСПЁЃЖјгІИУзЂвтЕФЪЧШЋЧђСЖГЇФмСІЕФВЛзуЁЃдкЯФМОЦћгЭашЧѓИпЗхЃЌЭЈГЃЪЧСЖГЇЛЗНкГіЯжЮЪЬтВХЪЙгЭМлХЪЩ§ЁЃвђДЫЃЌПЩвдЫЕдкетИівЛФъжаЕФашЧѓИпЗхМОНкЃЌгЩгкашЧѓЩЯЩ§ЖјЪЙЕУСЖГЇЦПОБвдМАOPECЕФдгЭЙЉгІЫцЪБГЃИќМгУєИаЁЃвђЮЊЪмЕНФсШеРћбЧЖЏЕДОжЪЦгАЯьСюЦфВњСПЯТЛЌЃЌМгжЎOPECВЛзМБИЬсИпВњСПЁЃЫљвдЃЌЖЬЦкФкЙњМЪдгЭЕФЙЉашаЮЪЦгаЫљЖёЛЏЃЌДгЖјНЋжЇГХгЭМлЁЃ ЁЁЁЁУРдЊвђЫи - ОіЖЈЮЌГжРћТЪВЛБфЃЌУРдЊеёЕДЯТаажСЕЭЕуЁЃ ЁЁЁЁЭМАЫЃК ЁЁЁЁ ЁЁ УРдЊжИЪ§зпЪЦдк6дТЗнЯШбяКѓвжЃЌДгдТжаПЊЪМЛиТфЃЌФПЧАгжЕјжСЧАЦкЕЭЕу81.26ИННќЁЃНќЦкУЛгазпЪЦЕФЦЃШѕЃЌвВИјгшдгЭЩЯеЧвЛЖЈжЇГХЁЃ ЁЁЁЁУРЙњСЊАюДЂБИРэЪТЛс(FED)6дТ28ШезіГіОівщЃЌСЌајЕкАЫДЮЛсвщЮЌГжРћТЪгк5.25%ВЛБфЃЌЕЋдкЩљУїжаУЛгаЬсМАКЫаФЭЈХђЁАЩЯЩ§ЁБЁЃ ЕЋFEDжиЩъЦфжївЊвўгЧЪЧЭЈХђЮДФмЗХЛКЁЃДЫЧАЭтНчвбЙуЗКдЄЦкСЊАюЙЋПЊЪаГЁЮЏдБЛс(FOMC)БОДЮШдНЋЮЌГжРћТЪЫЎзМВЛБфЁЃдкднЭЃЩ§ЯЂжЎЧАЃЌFEDвбСЌајЩ§ЯЂ17ДЮЁЃЦфжЎЧАдк5дТКЭ3дТЕФЛсКѓЩљУїжаБэЪОЃЌПлГ§ЪГЦЗКЭФмдДЕФКЫаФЮяМлЁАгааЉЩЯЩ§ЁБЁЃFOMCГЦЃЌУРЙњОМУГЩГЄдкЩЯАыФъПДРДвЛжББЃГжЮТКЭЃЌТЅЪаЕїећГжајЃЌдкЮДРДЪ§МОЃЌОМУПДРДПЩФмНЋГжајЮТКЭРЉеХЁЃЭЈХђбЙСІЮДФмСюШЫаХЗўЕФБэЯжГіГжајЛККЭЁЃзЪдДРћгУЕФИпЫЎзМПЩФмСюЭЈХђбЙСІМгОчЁЃЮДРДЛѕБвеўВпЕФЕїећгаРЕЭЈХђКЭОМУГЩГЄЧАОАЕФЗЂеЙЁЃШчДЫПДРДЃЌУРдЊНќЦкШдФбАкЭбНЯШѕзпЪЦЃЌДгЖјгаРћгкгЭМлЕФЩЯеЧЁЃ ЁЁЁЁПтДцгАЯь - дгЭПтДцЩ§жСаТИпЃЌСЖГЇЩњВњШдНєеХЁЃ ЁЁЁЁОнУРЙњФмдДзЪСЯаЛс(EIA)ЪЏгЭЭГМЦЪ§ОнЯдЪОЃЌНижС6дТ22ШеЕБжмЃЌУРЙњЩЬвЕдгЭПтДцдйді156ЭђЭАжС3.509вкЭАЃЌГЌГіжЎЧАЪаГЁдіМг120ЭђЭАЕФдЄЦкЁЃЕНФПЧАЮЊжЙЃЌИУПтДцвбСЌај10жмдіМгЃЌзмСПГЌЙ§1849ЭђЭАЁЃФПЧАЫЎЦННЯШЅФъЭЌЦкИпГі717ЭђЭАЛђ2.1%ЃЛИпгкНќ5ФъЭЌЦкЫЎЦН3461ЭђЭАЛђ10.9%ЁЃЮЊНќ10ФъРДзюИпЫЎзМЁЃЕБжмдгЭШеНјПкСПМѕЩй29ЭђЭАжС1001ЭђЭАЃЛЭЌЪБдгЭгыЪЏгЭВњЦЗШеОЛНјПкСПвВЯТНЕСЫ72ЭђЭАЁЃЕБжмСЖГЇВњФмРћгУТЪдйДЮСюШЫИаЕНвтЭтЃЌЕЋетДЮЪЧДѓЗљЛиЩ§СЫ1.83%ИіАйЗжЕужС89.4%ЃЌжЎЧАЪаГЁдЄЦкНЋЩЯЩ§1%ЁЃФПЧАЫЎЦНгыНќФъЭЌЦкОљжЕВюОрЫѕаЁжС4.88%ЁЃ ЁЁЁЁСэЭтЃЌЦћгЭПтДцЕБжмвтЭтМѕЩй75ЭђЭАЭђЭАЃЌзмСПжС2.026вкЭАЁЃжЎЧАЪаГЁдЄЦкЮЊдіМг120ЭђЭАЁЃИУПтДцОЙ§жЎЧАСЌај7жмЩЯЩ§КѓЃЌЪзДЮГіЯжЯТЛЌЁЃЫфШЛОЙ§вЛЖЮЪБЦкЕФСЌајдіМгЃЌЕЋФПЧАЫЎЦНШдЕЭгкШЅФъЭЌЦк977ЭђЭАЛђ4.6%ЁЃЕЭгкНќ5ФъЭЌЦкОљжЕ908ЭђЭАЛђ4.3%ЁЃЦћгЭШеНјПкСПЕБжмЯТНЕСЫ17ЭђЭАжС111ЭђЭАЁЃгЩгкСЖГЇПЊЙЄТЪЛжИДНЯЮЊУїЯдЃЌЯраХКѓЦкЦћгЭЙЉгІСПНЋЛсгаЫљИФЩЦЁЃ ЁЁЁЁЫфШЛБОДЮEIAБЈИцЯдЪОЦћгЭПтДцаЁЗљМѕЩйЃЌСюгЭМлЗДЕЏЁЃЕЋЭЌЪБЮвУЧвВгІИУПДЕНЕБжмСЖГЇВњФмРћгУТЪгаСЫНЯДѓЗљЖШЕФЬсИпЁЃЖјОнБЪепЭГМЦЃЌНќЦкгАЯьдгЭМлИёГЬЖШзюДѓЕФОЭЪЧСЖГЇВњФмРћгУТЪЁЃЦфЗДЯрЙиадГЌЙ§80%ЁЃЖјЦфЫћгЭЦЗПтДцдђаЁЕФЖрЁЃЖјЭЌЪБдгЭПтДцврЩ§жСНќ10ФъРДЕФИпЕуЁЃвђДЫЃЌдкНќЦкИпдгЭПтДцгыКѓЪаГЩЦЗгЭЙЉгІдЄЦкИФЩЦЕФЧАЬсЯТЃЌПтДцвђЫижЇГХгЭМлЕФСІСПНЋМѕШѕЁЃ ЁЁЁЁЛљН№ЖЏЯђ - ОЛЖрЭЗДѓЗљдіМгЃЌНшЛњРЩ§гЭМлЁЃ ЁЁЁЁЭМЪЎЃК ЁЁЁЁ ЁЁЁЁдгЭЦкМлгШЦфЪЧЕФЖЬЦкБЉеЧБЉЕјЃЌЭљЭљгыЙњМЪЭЖЛњзЪН№ЕФНщШыгаЙиЁЃЭЖЛњзЪН№ДѓСПгПШыПЭЙлЩЯМгДѓСЫМлИёВЈЖЏЕФЗљЖШЁЃНижС6дТ26ШеNYMEXдгЭЪаГЁжаЭЖЛњзмЭЗДчГЪОЛЖрдіМгЕФзДЬЌЁЃзюНќ4жмЭЖЛњОЛЖрЭЗДчЙВдіМг19671ЪжжС67164ЪжЃЌНЯ4жмЧАДѓЗљдіМг91%ЁЃНшЛљБОУцгыММЪѕУцЕФБфЛЏЃЌЛљН№ПЊЪМДѓЗљРЩ§ЦкМлЁЃетКЭЮвУЧжЎЧАЕФдЄЦквЛжТЁЃЫфШЛзюаТвЛжмЕФЪ§ОнЯдЪООЛЖрГжВжГіЯжСЫ257ЪжЕФМѕЩйЃЌЕЋжЛЪЧЮЂаЁЕФБфЛЏЁЃгыЛљН№ЖЬЦкЛёРћЦНВжгаЙиЃЌВЂВЛЛсгАЯьЛљН№зіЖрдгЭЕФЛљДЁЁЃ ЁЁЁЁМОНкЁЂЕидЕеўжЮМАжївЊЪЏгЭЩњВњЁЂЯћЗбЙњЖЏЬЌ ЁЁЁЁНќЦквСРЪгыХЗУЫОЭвСРЪКЫЮЪЬтОйааСЫаТвЛТжЬИХаЁЃНєеХаЮЪЦЕФднЛКЪЙЕУЙњМЪгЭМлЪмЦфгАЯьПЊЪММѕШѕЃЌЕЋЪаГЁНЛвзЩЬШдЖдДЫБЃГжИпЖШОЏЬшЁЃОЭЕБЧАаЮЪЦПДРДЃЌУРЙњКЭвСРЪЫЋЗНЫфВЛЛсЧсвзЖЏЮфЕЋЖЬЦкФкУЌЖмЩаВЛФмНтОіЃЌШдгаНјвЛВНЖёЛЏЕФПЩФмЁЃМгжЎФсШеРћбЧЪфгЭЙмЕРдтЦЦЛЕЕШЮфзАГхЭЛЕФЖЏЕДОжЪЦЃЌЪЙгЭМлдкИпЮЛЕУЕНжЇГХЁЃ ЁЁЁЁНјШы7дТЗнЃЌДѓЮїбѓьЋЗчЗЂЩњЕФПЩФмадвВНЋНјвЛВНдіМгЁЃОнЦјЯѓВПУХЯћЯЂЯдЪОЃЌНёФъУРЙњьЋЗчНЋБШШЅФъЦЕЗБЁЃЕНФПЧАЮЊжЙШЅФъьЋЗчЖдУРЙњЪЏгЭЩшЪЉЫљдьГЩЕФЦЦЛЕЩаЮДЭъШЋаоИДЃЌбЯжигАЯьСЫУРЙњСЖГЇЕФВњФмЁЃ ЁЁЁЁДЫЭтЃЌУРЙњСЖГЇЙЪеЯЦЕЦЕЗЂЩњЃЌгШЦфЪЧдкЯФМОашвЊПЊзуТэСІЩњВњГЩЦЗгЭЕФЪБЦкЁЃЧвБИгУВњФмВЛзуЃЌЕМжТдкСЖГЇЗЂЩњЙЪеЯЪБв§Ц№ЙЉгІжаЖЯЃЌвВЪЙЕУЪЏгЭЪфГіЙњзщжЏ(OPEC)ИќгаРэгЩМсГжМѕВњеўВпЁЃЪЏгЭЪфГіЙњзщжЏ(OPEC)жїЯЏЙўУзРћЫЕЃКЁАЮвУЧШдШЛШЯЮЊЪаГЁЙЉгІГфдЃЃЌПтДцЫЎзМНЯИпЁЃЁБЫћВЙГфЕРЃЌгЭМлИпеЧВЂВЛЪЧгЩЛљБОУцдьГЩЃЌЖјЪЧвђЮЊЦфЫќвђЫиЁЃЙўУзРћДЫЧАдјжИГі,дьГЩгЭМлОгИпВЛЯТЕФдвђАќРЈеўжЮвђЫиКЭСЖГЇЩњВњдтгіЦПОБЃЌЬиБ№ЪЧУРЙњЕФСЖГЇЁЃжЎЧАгЩгкЪаГЁЕЃаФУРЙњЯФМОМнГЕГігЮИпЗхРДСйЧАЦћгЭЙЉгІПЩФмВЛзуЃЌЦНОљЦћгЭМлИёдк5дТДяЕНУПМгТи3.23УРдЊЕФМЭТМИпЮЛЁЃетвЛЦПОБКЭOPECЖдВњСПеўВпЕФЬЌЖШврЗтЩБСЫгЭМлЯТЕјЕФПеМфЁЃ ЁЁЁЁШ§ЃЌКѓЪаеЙЭћ ЁЁЁЁЕБЧАгЭМлдкСЌајЩЯЪд70УРдЊЙиПкКѓжегкЭЛЦЦЃЌДђПЊСЫЯђЩЯЕФПеМфЁЃДгММЪѕУцРДПДЩЯЗН71УРдЊДІДцдквЛЖЈзшСІЁЃгЩгке§ДІЯФМОашЧѓИпЗхЃЌСЖГЇЦПОБФбвдПьЫйЛКНтЃЌЧвOPECВЂВЛШЯЮЊдіМгВњСПЪЧИпгЭМлЕФНтОіжЎЕРЁЃЦфЫћШчУРдЊзпЪЦЁЂЛљН№ГжВжБфЛЏЕШвВЖдЮДРДгЭМлЦ№ЕНжЇГХзїгУЁЃжЛЪЧзюНќСЖГЇВњФмРћгУТЪгаЫљЛиЩ§ЃЌЪЙКѓЦкЙЉгІдЄЦкгаЫљИФЩЦЁЃЕЋЪЧДгжаГЄЦкЪаГЁЧщПіРДПДЃЌвдЩЯжкЖрвђЫиОљжЇГжгЭМлКѓЪаМЬајзпИпЁЃЫљвдБЪепШЯЮЊФПЧАгЭМлдкЫГЪЦЩ§жС71УРдЊЫЎЦНКѓЖЬЦкПЩФмДцдкЛиЕїЕФПЩФмЃЌЕЋжаГЄЦкзпЪЦШдПДКУЁЃЕБЧАNYMEXдгЭЦкМлзшСІЮЛдк71УРдЊКЭ75УРдЊДІЃЌЯТЗНжЇГХЮЛдк67УРдЊвЛЯпЁЃ ЁЁЁЁЕкЖўВПЗжЃКШМСЯгЭЪаГЁзпЪЦЗжЮі ЁЁЁЁвЛЃЌааЧщЛиЙЫгыЕБЧАзпЪЦ ЁЁЁЁЭМЪЎЖўЃК ЁЁЁЁ ЁЁЁЁЪмЙњМЪдгЭМлИёЕФгАЯьЃЌ6дТЗнЛІШМгЭЦкМлдкеёЕДжазпЩ§ЁЃЭЌЪБаТМгЦТЪаГЁМлИёвВДѓЗљРЩ§ЃЌВЂЦЕЦЕЭЛЦЦЧАЦкИпЕуЁЃжїСІ9дТКЯдМВЈЖЏЧјМфдк3210дЊЕН3485дЊжЎМфЁЃНижС6дТ29ШеЃЌFU709КЯдМЪегк3431дЊЃЌНЯ5дТЕзЪеХЬМлЩЯеЧ221дЊ/ЖжЁЃГжВжВЂЮоЬЋДѓБфЛЏЃЌвРОЩБЃГждк6ЭђЪжзѓгвЁЃ ЁЁЁЁЖўЃЌЯрЙиЪаГЁгыЙњФкЛљБОУц ЁЁЁЁаТМгЦТЪаГЁ - ЪаГЁЙЉашСНЭњЃЌЧПЪЦгаЭћБЃГжЁЃ ЁЁЁЁгЩгкШМСЯгЭЪЧдгЭЬсСЖЕФвЛжжВњЦЗЃЌМлИёзпЪЦжеОПВЛФмАкЭбдгЭЕФжИв§ЃЌЕЋИљОнИїЪБЦкЙЉЧѓЛљБОУцЧщПіЃЌЛсБэЯжГівЛаЉздЩэЕФЬиЕуЁЃдТГѕЃЌЙњМЪдгЭГЪЯжГіЧПОЂЩЯеЧКѓж№НЅЧїЛКЕФЬЌЪЦЃЌЖјаТМгЦТЪаГЁдђДѓЗљЗДЕЏЃЌМлИёСЌајЪ§ШеЮЌГждк350УРдЊвдЩЯИпЮЛЁЃвЛЗНУцЃЌЙњМЪдгЭеЧЗљНЯДѓЃЌМОНкадашЧѓЭњМОЕНРДЃЌДјЖЏаТМгЦТШМгЭЩЯеЧЁЃСэвЛЗНУцЃЌаТМгЦТЯжЛѕЪаГЁМДЦкЛюдОЃЌ6дТКѓРДзджаЙњЕФашЧѓДјЖЏСЫећИіЪаГЁЃЌРДздКЋЙњКЭШеБОЕФЕчСІЙЋЫОЕФашЧѓвВЭЌбљБЃГжЧПОЂЁЃ ЁЁЁЁжСжаЯТбЎМлИёПЊЪМДгИпЮЛПЊЪМЛиТфЁЃЦфжаГ§СЫДѓЪазпЕЭгАЯьЭтЃЌРДзджеЖЫгУЛЇЕФашЧѓМѕЩйЃЌЬиБ№ЪЧжаЙњашЧѓЕФГжајЦЃШэвВЭЦЖЏМлИёЯТЕјЁЃЕЋЪаГЁдЄМЦ6дТЗнЕжДяаТМгЦТЕФЬзРћЛѕЪ§СПНЋВЛЛсгаЬиБ№ДѓЕФИФБфЃЌвРОЩЭЃСєдкЦЋЕЭЫЎЦНЃЌВЂЧвдЄМЦ7дТЗнЕНЛѕЯЁЩйЃЌЫљвдЪаГЁЛљБОУцШдЮЌГжМсЭІЁЃЭЌЪБЃЌ6дТ20ШеЃЌаТМгЦТШМСЯгЭЩЬвЕПтДцНіЮЊ1168.1ЭђЭАЃЌНЯвЛжмЧАОчСвЯТЛЌ95.1ЭђЭАЛђеп7.53%ЃЌДДНќ10жмРДЕФаТЕЭЁЃЮЊКѓЪаЕФЩЯеЧЕьЖЈСЫЛљДЁЁЃжСдТЕзЃЌгЩгкдгЭЭЛЦЦ70УРдЊДѓЙиЃЌаТМгЦТШМСЯгЭЪаГЁвВЛжИДСЫеЧЪЦЁЃжмЯжЛѕ180CSTОљМлДя366УРдЊ/ЖжЃЌБШЩЯжмОљМлеЧ1.34УРдЊЁЃЕЋЪЧПтДцГіЯжСЫ10.1%ЕФЩ§ЗљЃЌжС1286.1ЭђЭАЁЃетжївЊЪЧЮїЗНЬзРћДЌЕНЛѕМЏжадьГЩЕФЁЃЫфШЛШчДЫЃЌФПЧАЯжЛѕЪаГЁКЭДЌЙЉгЭЪаГЁвРШЛБЃГжЙЉашСНЭњЕФОжУцЃЌМгжЎдЄЦк7дТЗнаТМгЦТШМСЯгЭЕНЛѕСПНЯЩйЃЌдк230ЭђЖжзѓгвЃЌЕЭгкЭЌЦкЫЎЦНЁЃЫљвдаТМгЦТЪаГЁЕФЧПЪЦЦјЗевРШЛУЛгаИФБфЃЌВЂгаЭћдк7дТЗнМЬајБЃГжЁЃ ЁЁЁЁЙњФкЪаГЁ - гЭМлгыеўВпЫЋжиДђбЙЃЌБэЯжжЭеЧЁЃ ЁЁЁЁдТГѕдкЙњМЪдгЭПэЗљЩЯбяКЭаТМгЦТШМСЯгЭзпЧПЕФДјЖЏЯТЃЌЙњФкЛЊФЯШМгЭМлИёвВИњЫцДѓЪаЩЯеЧЃЌЕЋеЧЗљШДдЖжЭКѓгкЙњМЪЪаГЁЁЃжївЊЪЧвђЮЊздСљдТГѕЃЌЙњМвЪЕаааТЕФЙиЫАеўВпКѓЃЌНјПкЩЬГЩБОЯТНЕСЫУПЖж100грдЊЃЌМлИёЩЯеЧЖЏСІВЛзуЁЃЦфДЮдТГѕЕНЛѕНЯЖрЃЌАќРЈЩЯдТЕзбгГйБЈЙиЕФДЌЛѕвдМАдЄЦкДЌЦкЃЌдкСљдТГѕМЏжаЕНЛѕЃЌЛЊФЯЛѕдДжшдібЙжЦМлИёЩЯеЧЁЃСэЭтЃЌЛљБОУцЦЃШэЕФЧщПіВЂУЛгаЕУЕНЭъШЋИФЙлЃЌЬиБ№ЪЧзюНќЕчГЇЗНУцПЊЙЄТЪВЛзуЃЌдкНкФмМѕХХеўВпЕФДјЖЏЯТЃЌКмЖрШМгЭЕчГЇВЛЕЋЕУВЛЕНеўИЎВЙЬљЃЌЗДЖјУцСйећИФЃЌПЊЙЄТЪЕЭЪЙЕУЖдШМгЭашЧѓМѕШѕЁЃ ЁЁЁЁМјгкДЫЃЌНјПкЩЬдйДЮЯнШыЕЙЙвОжУцЃЌЪаГЁашЧѓНЯЮЊЦЃШэЃЌПЭЛЇЙлЭћЦјЗеХЈКёЃЌНјПкЩЬНЕЕЭЕФГЩБОБЛЙњМЪМлИёЩЯеЧЫљИВИЧЁЃЫцзХЙњМЪдгЭМлИёЕФднЭЃЩЯеЧКЭаТМгЦТМлИёЕФПЊЪМзпЕЭЃЌЛЦЦвЪаГЁећЬхБэЯжЧхЕЃЌЪаГЁЩЯЙлЭћЦјЗеХЈКёЁЃОЁЙмНјПкЩЬБЈМлеЧЕјгыДѓЪаЭЌВНЃЌЕЋЪЧЦфЗљЖШШДгыЙњМЪЪаГЁВюОрНЯДѓЁЃЫцзХгЭМлЛиТфЃЌАќРЈЕчГЇдкФкЕФШМгЭгУЛЇашЧѓПЊЪМдіМгЁЃНјПкЩЬОгЊЧщПіврКУзЊЁЃЕЋдТЕздгЭМлИёНгНќ70УРдЊЃЌЙњФкШМСЯгЭТђМвЪмИпгЭМлЕФДђЛїЃЌЙКТђаЫШЄГіЯжЛиТфЃЌЛђепбАевМлИёИќЮЊРэЯыЕФЬцДњВњЦЗЃЌДгЖјЪЙНјПкШМСЯгЭМлИёЩЯеЧдтгіОоДѓбЙСІЁЃЭЌЪБЃЌЙњВњЛьЕїШМСЯгЭзЪдДЙ§ЪЃМАМлИёЕФДѓЗљЯТДьвВвжжЦСЫНјПкШМСЯгЭИњЩЯаТМгЦТШМСЯгЭЕФеЧЗљЁЃЖјНќЦкЕНЛѕМЏжавВЖдЪаГЁдьГЩвЛЖЈДђбЙЃЌФПЧАЛЦЦвНјПквРШЛЪЧгаМлЮоЪаЁЃ ЁЁЁЁНёФъЧА5ИідТжаЙњШМСЯгЭБэЙлЯћЗбСПЮЊ1852.40ЭђЖжЃЌЭЌБШПэЗљМѕЩй0.69%ЁЃЦфжаЙњФкШМСЯгЭВњСПЮЊ869.9ЭђЖжЃЌЭЌБШаЁЗљдіМг0.5%ЃЌНјПкСПдк1098.6ЭђЖжЃЌЭЌБШаЁЗљМѕЩй0.52%ЃЌГіПкСПдк116.1ЭђЖжЃЌНЯШЅФъЭЌЦкдіГЄСЫ10.99%ЁЃОЁЙмНёФъвдРДЩНЖЋКЭЙуЖЋЕиЗНСЖГЇЕФПЊЙЄТЪвВдјвЛЪБдкИпЮЛХЧЛВЃЌЖдШМСЯгЭЕФашЧѓаЮГЩСЫжЇГХЃЛЕЋЪЧЪмШМЛњЕчГЇКЭЙЄвЕгУЛЇЮЎЫѕЕФгАЯьЃЌМгЩЯЬьШЛЦјЁЂУКЕШЬцДњФмдДЕФГхЛїЃЌНёФъ1-5 дТжаЙњШМСЯгЭЕФећЬхЯћЗбСПНЯШЅФъШдгаЫљЮЎЫѕЁЃ ЁЁЁЁСэЭтЃЌЫцзХЛІШМгЭЦкМлЯђЖШдТФъдТЕФжЭеЧЃЌЦфгыЛЦЦвЯжЛѕВюМлвВбИЫйЛЌТфжС-100дЊжЎФк(МћЯТЭМ)ЃЌВюМлЛиЙще§ГЃЁЃгы6дТГѕЮвУЧЫљЗжЮіЕФЪЧвЛИіВЛДэЕФЖрЭЗШыГЁЕуЯрЖдЁЃФПЧАОЭВюМлЙиЯЕРДПДЃЌЦкМлЕФЩЯеЧЪмЕНСЫвЛЖЈзшСІЁЃ ЁЁЁЁШ§ЃЌКѓЪаеЙЭћ ЁЁЁЁЫцзХдгЭгыаТМгЦТШМСЯгЭМлИёЕФВЛЖЯзпЩ§ЃЌЛІШМгЭвВећЬхзпИпЁЃаТМгЦТЗНУцНќЦкТђаЫЛюдОЃЌжмБпЪаГЁНјШыашЧѓЭњМОЁЃМгжЎдЄЦк7дТЗнЕНЛѕСПШдЛсЕЭгкЦНОљЫЎЦНЃЌЫљвдзмЬхзпЪЦСЯНЋМЬајМсЭІЁЃЕЋЫцзХМлИёЕФВЛЖЯзпИпЃЌашЧѓЪЦБиЛсБЛЯїШѕЁЃЙњФкЪаГЁЗНУцгЩгкЪмЕНЙњМвНкФмМѕХХеўВпвдМАЙиЫАЕїећЕФгАЯьЃЌбЙжЦСЫШМСЯгЭЕФашЧѓгыМлИёЁЃНќЦкзпЪЦУїЯдШѕгкЭтХЬЁЃЖјЦкЛѕгыЛЦЦвЯжЛѕЕФВюМлврЛиЙще§ГЃЁЃЫљвдЃЌзмЬхПМТЧдЄМЦКѓЪаШМСЯгЭЦкЛѕМлИёзпЪЦШдЛсдкжмБпЪаГЁЩЯеЧЕФЪБКђБЛЖЏЩЯЩ§ЃЌБэЯжГіБШНЯУїЯджЭеЧгыжЭЕјЕФЬиадЁЃЕЋзмЬхзпЪЦСЯШдНЋгыжмБпЪаГЁЙВЭЌбнвяМОНкадЧПЪЦЁЃФПЧАЦкМлЩЯЗНзшСІЗжБ№дк3500дЊКЭ3600дЊИННќЃЛЯТЗНжЇГХЮЛдк3400дЊвЛЯпЁЃ ЁЁЁЁИіШЫЙлЕу НіЙЉВЮПМ ЁЁЁЁББОЉжаЦкбаЗЂВП ИпМЖЗжЮіЪІ Рюем

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

||||||||||||||||||