ВЛжЇГжFlash

|

|

|

|

ЩЯАыФъЧІЪаГЁБЈИцЃКТ§ХЃааЧщШдШЛгаСІhttp://www.sina.com.cn 2007Фъ07дТ09Ше 08:22 МЮвцВЉЛЊ

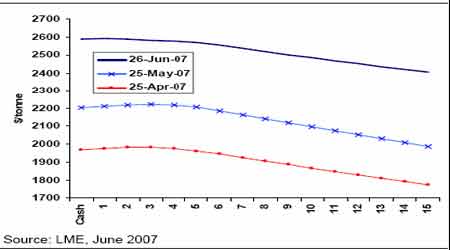

ЁЁЁЁН№ЪєЪаГЁзмЪЧЛсГіЯжвЛаЉШУШЫГіКѕвтСЯЕФБфЛЏЃЌдкФјМлЕФДѓеЧШУВЛЩйЭЖзЪепюЊФПНсЩржЎКѓЃЌЧІвВДг07 ФъГѕПЊЪМЃЌФЌФЌЕФМЬајЦфХЃЪаЕФМгЫйНзЖЮЃЌУЛгаРыЦзЕФСЌајДѓеЧЃЌУЛгаСюПеЭЗЭЗЭДЕФОоЗљНќЦкЩ§ЫЎЃЌЮЈвЛОпгаХЃЪаЬиЩЋЕФОЭЪЧПтДцвЛжБЮЌГждквЛИіНЯЕЭЕФЫЎЦНЃЌАыФъНќ80%ЕФеЧЗљЪЙЕУМлИёвбОКЭТСМлЛљБОЦНЦыЁЃеЙЭћКѓЪаЃЌЫЦКѕЛЙгаМЬајПДКУЕФРэгЩЃЌЛљБОУцЕФЛККЭБфЛЏЪЧШУЧІМлЮЌГжТ§ХЃзпЪЦЕФзюжївЊдвђЃЌЮвУЧзХжиЙизЂвдЯТМИЕуБфЛЏЃК ЁЁЁЁ1ЁЂЙЉашДгЦНКтзЊЯђНєеХ ЁЁЁЁЙњМЪЧІаПбаОПзщжЏЕФЪ§ОнЯдЪО4 дТЗнЧІН№ЪєВњСПЕФдіГЄГЌЙ§СЫЧІашЧѓЕФдіГЄЃЌЕМжТЪаГЁаЁЗљЙ§ЪЃ13,500 ЖжЁЃ4 дТЗнВњСПЕФдіГЄжївЊЪЧгЩгкжаЙњЕФВњСПдіМгСЫ36,200 ЖжжС256,200 ЖжЁЃетЪЙЕУОЋЧІЪаГЁдк2007 ФъЧАЫФИідТЛљБОДІгкЦНКт(ЖЬШБ4000 Жж)ЃЌНёФъЕквЛМОЖШЮЊЙ§ЪЃ17,100 ЖжЁЃИќУїЯдЕФЪЧЃЌОЋЧІЪаГЁНёФъЧАЫФИідТЕФНєеХГЬЖШБШШЅФъЭЌЦквЊИпЃЌЕБЪБЪаГЁЙ§ЪЃ6 ЭђЖжЁЃетвЛЪБЦкЪаГЁЕФНєеХжївЊЗДгГЮЊОЋЧІашЧѓЕФдіГЄ(діМг92,000 Жж)ГЌЙ§СЫВњСПЕФдіГЄ(діМг28,000 Жж)ЁЃдкНёФъЧАЫФИідТШЋЧђОЋЧІашЧѓЭЌБШдіМг9.2 ЭђЖж(+3.5%)жївЊЪЧЪмЕНжаЙњашЧѓдіМг12.6 ЭђЖжЕФДјЖЏЃЌСэЭтХЗжоЕФашЧѓвВдіМгСЫ2.1 ЭђЖжЁЃЯрЗДЃЌУРЙњЕФашЧѓГжајЖёЛЏЃЌНёФъЧАЫФИідТЭЌБШЯТНЕСЫ4.4 ЭђЖжЃЌ2006 ФъЭЌЦкЮЊЯТНЕ8.0%ЁЃШЋЧђОЋЧІВњСП1-4 дТЗнЭЌБШдіМг2.8 ЭђЖжжС271.7 ЭђЖж(+1.0%)ЃЌетжївЊЪмЕНжаЙњВњСПдіГЄЕФДјЖЏЁЃФІТхИчКЭУРЙњВњСПвВгаЫљЩЯЩ§ЁЃгыетЯрБШЃЌЪРНчН№ЪєЭГМЦОжзюаТЕФМЦЫуЯдЪОНёФъЧАЫФИідТЧІЪаГЁвЊПДКУЕУЖрЃЌЖЬШБ11.1 ЭђЖжЃЌДгМлИёПДЃЌН№ЪєЭГМЦОжЕФЪ§ОнЫЦКѕИќЬљНќФПЧАМлИёЕФзпЪЦЁЃ ЁЁЁЁеЙЭћКѓЪаЃЌЙњМЪЧІаПбаОПзщжЏ(ILZSG)ЙЋВМСЫ2007 ФъЕФЙЉашдЄЦкЃЌОЋСЖЧІЪаГЁНЋСЌајЕкЮхФъБЃГжЖЬШБЃЌдЄМЦШБПкГЌЙ§5 ЭђЖжЁЃИУзщжЏдЄМЦНёФъШЋЧђашЧѓНЋдіГЄ4.1%жС826 ЭђЖжЃЌжївЊЪЧгЩгкдкЦћГЕаавЕбИЫйдіГЄЕФРЖЏЯТжаЙњЕФЯћЗбдіГЄ12.4%ЁЃХЗжоЕФЧІЯћЗбдЄМЦНЋдіГЄ2%ЃЌЖјУРЙњЯћЗбНЋЯТНЕ1.3%ЁЃЯрБШНЯЖјбдЃЌЮвУЧИќМгПДКУжаЙњ(ЮвУЧздМКЕФдЄЦкЪЧжаЙњЯћЗбдіГЄ15-20%)ЃЌЕЋдкНќЦкЖдЪ§ОнИќаТжЎКѓЮвУЧЖдХЗжоКЭУРЙњЕФдЄЦкгыILZSG ЕФНгНќЁЃЙЉгІЗНУцЃЌILZSG дЄМЦШЋЧђЧІПѓВњСПНЋЧПОЂХЪЩ§10.7%жС379 ЭђЖжЃЌдіГЄЗљЖШзюДѓЕФЪЧжаЙњ(11.9%)КЭАФДѓРћбЧ(16.4%)ЁЃИіШЫЖјбдЃЌПМТЧЕНЫљгаЕФЙЉгІжаЖЯЃЌзюЭЛГіЕФЕБШЛЪЧMagellan ЕФжаЖЯЃЌАФДѓРћбЧФмЪЕЯжШчДЫЧПОЂЕФдіГЄНЋЪЙЮвУЧвтЭтЁЃВЃРћЮЌбЧЁЂМгФУДѓЁЂФЋЮїИчЁЂЖэТоЫЙЁЂШ№ЕфКЭФЯЗЧЕФЧІПѓВњСПвВГіЯжДѓЗљдіГЄЁЃILZSG вВШЯЮЊШЋЧђОЋСЖЧІВњСПНЋдіГЄ3.8%жС821 ЭђЖжЃЌЕЋетАќРЈжаЙњЕФВњСПНідіГЄ6.3%ЁЃ ЁЁЁЁШЋЧђЧІЙЉашЦНКтБэ(ЧЇЖж) ЁЁЁЁ ЁЁЁЁ2ЁЂжаЙњЕФзДПі ЁЁЁЁ2003 ФъжаЙњГЌЙ§УРЙњГЩЮЊШЋЧђЕквЛДѓЧІЩњВњЙњЁЃ2006 ФъЃЌШЋЧђОЋСЖЧІВњСПЮЊ804.9 ЭђЖжЃЌЦфжажаЙњеМЕНШЋЧђВњСПдМ34%ЃЌДя273.5 ЭђЖжЃЛЭЌЪБЃЌжаЙњЧІГіПкСПдМеМЕНЮхЗжжЎвЛЁЃжаЙњЙњМвЭГМЦОжЙЋВМЕФВњСПЗжРрЪ§ОнЯдЪО5 дТОЋСЖЧІКЭЧІОЋПѓЕФВњСПдіГЄЫйЖШЩЯЩ§ЃЌОЋСЖЧІВњСПЭЌБШдіГЄ14.6%жС26.27 ЭђЖжЃЌНЯ4 дТЕФ11.7%ЩЯбяЃЌЧАЮхИідТКЯМЦЩњВњ109.27 ЭђЖжЃЌЭЌБШдіГЄ6.7%ЃЛ5 дТЧІОЋПѓЕФВњСПдіГЄДг4 дТЕФ6.2%ХЪЩ§жС22.2%ЃЌЧА5 ИідТЙВЩњВњ28.45 ЭђЖжЃЌЭЌБШдіГЄ10.1%ЁЃетСНИіВњЦЗЕФВњСПвђЧІМлзпИпКЭЙњФкашЧѓзпЧПЬсЩ§ЁЃВЛЙ§ОЁЙмЧІОЋПѓВњСПШчДЫДѓЗљЕФдіГЄЃЌЕЋЙњВњЕФОЋПѓШдШЛдЖдЖЕЭгкЙњФкашЧѓЁЃЪТЪЕЩЯЃЌНижС5 дТжаЙњЕФЧІОЋПѓВњСПШдШЛНіЪЧЮвЙњашЧѓЕФШ§ЗжжЎвЛзѓгвЁЃдкЯрЕБГЄвЛЖЮЪБМфФкжаЙњШдНЋвРРЕгкНјПкЁЃДг7 дТ1 ШеЦ№жаЙњЕФЧІжЦЦЗГіПкЭЫЫАНЋДг13%ЯїМѕжС8-5%ЁЃВЛЙ§ПМТЧЕНФПЧАОЋСЖЧІеїЪе10%ЕФГіПкЙиЫАЃЌЖјЧІжЦЦЗШдШЛЯэЪмГіПкЭЫЫАЃЌетШдШЛПЩФмЙФРјЩњВњЩЬзЊвЦжСЯТгЮЪаГЁЁЃ ЁЁЁЁвђдк6 дТ1 ШееїЪе10%ГіПкЙиЫАжЎЧАМгНєГіПкЃЌ5 дТжаЙњЕФОЋСЖЧІГіПкБЃГжЧПОЂ(діГЄНќ4.3 ЭђЖж)ЁЃВЛЙ§дк6 дТ1 ШеЧАЧЉЖЉЕФКЯЭЌВЛЪЪгУДЫЙиЫАЃЌМДЪЙМгНєГіПкЃЌНёФъЧАЮхИідТЕФОЋСЖЧІГіПквВШдШЛЭЌБШЯТНЕ49%ЁЃетвЛЯТНЕЗДгГГіЙњФкашЧѓЧПОЂЃЌ6 дТЕФГіПкдЄМЦНЋЗХЛКЃЌВЛЙ§ЙњФкМлИёКЭГіПкМлИёжЎМфНЋЯрЛЅгАЯьЃЌдк6 дТ1 ШеЧАЧЉЖЉЕФКЯЭЌЪ§СПНЋзюжеОіЖЈГіПкдкЖрДѓГЬЖШЩЯЪмЕНгАЯьЁЃДгЯћЗбПДЃЌЙњФкМлИёЩЯеЧКЭЙњФкОЋСЖЧІВњСПЩЯЩ§(1-5дТЕФВњСПЭЌБШЩЯЩ§6.7%)ЗДгГГіЧПОЂЕФашЧѓЃЌЭЌЪББэЙлЯћЗбЪ§ОнжЇГжетвЛНсТлЃКдк5 дТжаЙњЕФБэЙлЯћЗбДѓЗљХЪЩ§ЁЃНёФъЦљНёЮЊжЙжаЙњЕФвБСЖВњСПЪмЕННєеХЕФЧІОЋПѓЙЉгІЕФЯожЦЃЌетвтЮЖзХжаЙњвЊвРРЕНјПкОЋПѓЃЌ5 дТжаЙњЕФОЋПѓНјПкЭЌБШдіГЄ37%жС93,833 ЖжЁЃВЛЙ§ЫфШЛетвЛдіГЄЫйЖШЧПОЂЃЌЕЋНјПкЕФОЋПѓЪ§СПЛЗБШШДЯТНЕСЫЁЃДгЙњФкЩњВњПДЃЌжаЙњЧІвБСЖЩЬзюНќе§ЯїМѕВњСПЃЌетЙщвђгкНјПкОЋПѓМлИёЬЋИпЃЌЖјЧвОЋЧІГіПкЫАдіМгЁЃВЛЩйЦѓвЕЭЃВњЃЌвђЮЊвБСЖГЇНјПкОЋПѓ(ЛљБОНЯИпЕФLME МлИё)ШЛКѓМгЙЄЯњЭљЙњФкЪаГЁЪЧЮоРћПЩЭМЕФЁЃ ЁЁЁЁ3ЁЂТзЖиЪаГЁЕФвЛаЉММЪѕвђЫи ЁЁЁЁaЁЂГжВжЁЃДгLME ЙЋВМЕФГжВжЪ§ОнЩЯПДЃЌаТЕФЖрЭЗНщШыПДЦ№РДЪЧЧІМлЩЯеЧЕФжївЊЭЦЖЏвђЫи(ГжВжСПЕФЩЯЩ§АщЫцзХМлИёЕФЩЯЩ§)ЁЃШЛЖјЃЌдкЙ§ШЅШ§жмФкЃЌПеЭЗЦНВжЫЦКѕвбОГЩЮЊСЫИќживЊЕФСІСП(ГжВжЯТНЕАщЫцзХМлИёЩЯЩ§)ЃЌЭЈГЃетЪЧХЃЪажазюКѓОЎХчЕФМЃЯѓЁЃ ЁЁЁЁЭМЃКЧІГжВжСПАЕЪОзюНќМИжмПеЭЗдкЦНВж ЁЁЁЁ ЁЁЁЁДйЪЙПеЭЗЦНВжЕФжївЊдвђЪЧЪмЛљБОУцЕФгАЯьЃЌгЩгкжаЙњЧІГіПкЕФЭўаВдіМгЃЌетЪЙЕУвЛаЉПеЭЗВЛФмАДМЦЛЎНЛЛѕЁЃ ЁЁЁЁbЁЂПтДцКЭдЖЦкКЯдМЁЃПтДцЯТНЕвдМАГіПкМѕЩйЕФдЄЦкЮовЩЪЧБОТжЧІМлЩЯеЧЕФЭЦЖЏСІСПЁЃОЁЙмдк6 дТЕкШ§ИіжмЮхLME ЧІПтДцдіМг1925 ЖжжС44825ЖжЃЌЕЋЪЧЯТНЕЕФЧїЪЦЛЙЪЧУЛгаИФБфЃЌ6 дТШЋдТLME ЧІПтДцвбОДгНќ5 ЭђЖжЕФЫЎЦНДѓЗљЯТНЕЃЌРлМЦМѕЩйНќ5000 грЖжЃЌзюаТЮЊ45100 ЖжЁЃзмЬхЖјбдЃЌLMEЧІПтДцзд5 дТжавдРДМѕЩй10%вдЩЯЃЌФПЧАЕФПтДцЫЎЦННідМЙЛШЋЧђСНЬьЕФЯћЗбСПЁЃ ЁЁЁЁLME ЧІЯжЛѕЛѕМлИёдЖЦкМлИёећЬхЩЯеЧЃЌЯжЛѕМлИёКЭ15 ИідТЦкМлИёЖМЩЯеЧСЫдМ620 УРдЊ/ЖжЁЃЯжЛѕМлИёздНёФъГѕвдРДЩЯеЧГЌЙ§СЫ60%ЃЌКмПЩФмЧІЪаГЁЕФЩ§ЫЎЛсНјвЛВНРЉДѓЁЃдЖЦкЧњЯпЕФЧуаБПЩвдНтЪЭЮЊдкЮДРД12-15 ИідТРяЧІЪаГЁНЋДІгквЛИіЮТКЭЕФХЃЪаЁЃ ЁЁЁЁЭМЃКLME ЧІдЖЦкМлИё ЁЁЁЁ ЁЁЁЁАыФъНќ1000 УРдЊ/ЖжЕФеЧЗљвбОШУШЫУЧЮоЗЈЖдХЃЪаЬсГіжЪвЩЁЃЖдгкКѓЪаДгММЪѕЩЯЖјбдЃЌЧІвРОЩеЧвтЪЎзуЃЌЕЋНќЦкгЩгкЩЯеЧЙ§ПьгаЛиЕїЕФашЧѓЃЌШ§МОЖШМлИёгаЭћдк2500-2800 УРдЊ/ЖжжЎМфВЈЖЏЃЌШчЙћМлИёвЛжБЮЌГждкетИіЫЎЦНЃЌФЧУДФъФкНЋгаЛњЛсВтЪд3000 УРдЊ/ЖжЕФаФРэДѓЙиЁЃ ЁЁЁЁМЮвцЙЋЫОбаЗЂВП СѕьП

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

||||||||||||||||||