ВЛжЇГжFlash

|

|

|

ЪаГЁЙЉгІИФЩЦНКМлЯТЛЌ КѓЪагаЭћМЬајЕЭЮЛХЧЛВhttp://www.sina.com.cn 2007Фъ07дТ09Ше 08:18 ББОЉжаЦк

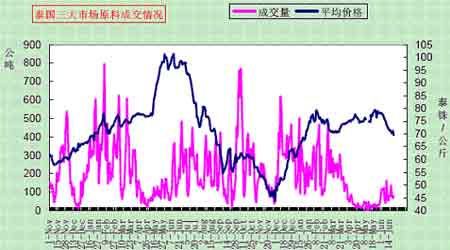

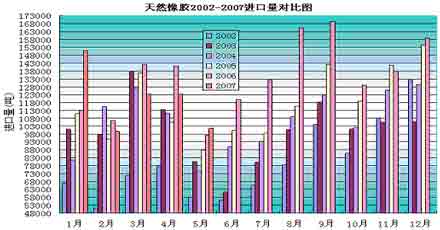

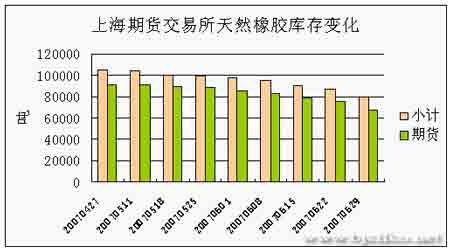

ЁЁЁЁ6дТЗнЬьШЛЯ№НКЦкМлећЬхеёЕДЯТааЁЃВЈЖЏЧјМфДѓЬхдк17500дЊжС20500дЊжЎМфЁЃЙњФкЪаГЁжїСІ9ЁЁдТКЯдМдТГѕПЊХЬ20030ЁЁдЊЃЌзюЕЭдјДЅМА17305дЊЕФЕЭЕуЁЃНижС6дТ29ШеЪегк17930дЊЃЌдТФкЦкМлзмЬхЯТЕј2100дЊЛђ10.5%ЁЃЭЌбљЕиЃЌдкШедЊМЬајБсжЕЁЂШЫУёБвЩ§жЕвдМАЙњФкНЛвзЫљЯ№НКПтДцГжајЯТЛЌЕФгАЯьЯТЃЌШеНКЦкМлИќЪЧдкдТФкМБЫйЯТЛЌЁЃдТФкВЈЖЏДѓЬхдк245-285ШедЊМфЁЃдТГѕПЊХЬ282.6ШедЊЃЌдТЕзЪеХЬ251.6ШедЊЁЃзмЬхЯТЕјСЫ30ШедЊЃЏЙЋНяЃЌЯТЕјЗљЖШДя11%ЁЃ ЁЁЁЁЛљБОУцЧщПіЛиЙЫ ЁЁЁЁЬЉЙњжїВњЧјЃЌНјШы6дТЗнЃЌЬЉЙњЙњФкЕФЬьЦјЧщПівРОЩЪЧЪаГЁЙизЂЕФвЛИіШШЕуЃЌЪаГЁШддкЙизЂИюНКНјЖШФмЗёж№НЅЛжИДе§ГЃЁЃжЎЧАЕФ5дТЗнЃЌЬЉЙњжїВњЧјГіЯжСЫЗЧМОНкадЕФНЕгъЃЌЖјНјШы6дТЗнЃЌЫфШЛНЕгъгаЫљМѕШѕЃЌЕЋвЛжБЮЌГжзХЪБЖрЪБЩйЕФзДЬЌЁЃЙЉгІЧщПіж№НЅКУзЊЁЃДгЬЉЙњМИДѓдСЯНЛвзЪаГЁЕФЧщПіРДПДЃЌвђЙЉгІж№НЅИФЩЦЃЌМИДѓЪаГЁдСЯМлИёЛљБОГЪЯжГіСПдіМлЕјЕФзпЪЦЁЃжЎЧАЬьЦјвђЫиЖдНКМлЕФжЇГХе§дкж№НЅШѕЛЏЁЃ ЁЁЁЁ ЁЁЁЁЖјЙњФкЬьНКжїВњЧјЬьЦје§ГЃЃЌ6дТЗнКЃФЯЁЂдЦФЯжїВњЧјИюНКНјЖШвЛжБНЯЮЊе§ГЃЃЌВЂМфЛђДЋГігаХЉГЁдіВњЕФЯћЯЂЁЃЫљвдМлИёвВЛљБОДІгкЯТЛЌЕФЬЌЪЦжЎжаЁЃ ЁЁЁЁОнжаЙњКЃЙиЭГМЦЃЌжаЙњ5дТНјПкЬьШЛЯ№НК10ЭђЖжЁЃ1-5дТЦкМфжаЙњЙВНјПкЬьШЛЯ№НК60ЭђЖжЃЌЭЌБШЯТНЕ0.1%ЁЃжаЙњЪЧЪРНчзюДѓЕФЬьШЛЯ№НКНјПкЙњЃЌНјПкЕФЯ№НКДѓЖрРДздЬЉЙњЁЂгЁФсКЭТэРДЮїбЧЕШЬьШЛЯ№НКЩњВњДѓЙњЁЃНёФъ1-4дТЮвЙњКЯГЩЯ№НКНјПк48.4ЭђЖжЃЌМлжЕ9.3вкУРдЊЃЌЗжБ№БШШЅФъЭЌЦкдіГЄ14.7%КЭ26.3%ЁЃНјПкЦНОљМлИё1924УРдЊЃЏЖжЃЌЩЯеЧ10.1%ЁЃ ЁЁЁЁ ЁЁЁЁгЩгкНќФъРДЬьШЛЯ№НКМлИёВЛЖЯзпИпЃЌШЋЧђКЯГЩЯ№НКЕФЯћЗбСПе§дкж№ФъдіМгЁЃ2003ФъШЋЧђКЯГЩЯ№НКВњСПЮЊ1111ЭђЖжЃЌЯћЗбСПЮЊ626ЭђЖжЁЃ2004ФъЪРНчКЯГЩЯ№НКВњСПЮЊ1197.8ЭђЖжЃЌЖјЗбГіЯжНЯДѓдіГЄЃЌдіжС1137ЭђЖжЁЃ2005ФъЪРНчКЯГЩЯ№НКВњСПЮЊ1196.5ЭђЖжЃЌгы2004ФъЯрБШЯТНЕ0.11%ЃЌЯћЗбСП1191.7ЭђЖжЃЌНЯ2004ФъЩЯЩ§4ЁЃЁЁ81%ЁЃ ЁЁЁЁ ЁЁЁЁЙњМвЭГМЦОжЭГМЦЯдЪОЃЌжаЙњ5дТТжЬЅВњСПЮЊ4694ЭђЬѕЃЌЭЌБШДѓді41%ЃЌЖј1-5дТЦкМфЃЌжаЙњТжЬЅзмВњСПЮЊ2.0054вкЬѕЃЌНЯШЅФъЭЌЦкдіГЄ25%ЁЃвђжаЙњТжЬЅвЕЗЂеЙбИЫйЃЌТжЬЅЩњВњЖдЯ№НКЕФЯћЗбеМзмЯћЗбСПЕФ60%ЃЌдЄМЦНёФъНЋЯћЗб505ЭђЖжЯ№НКЃЌЦфжаАќРЈ235ЭђЖжЬьШЛЯ№НККЭ275ЭђЖжКЯГЩЯ№НКЁЃЕН2010ФъдЄМЦжаЙњЯ№НКЯћЗбСПНЋДя683ЭђЖжЃЌЦфжаАќРЈ318ЭђЖжЬьШЛЯ№НККЭ365ЭђЖжКЯГЩЯ№НКЁЃ ЁЁЁЁШЋЧђЙЉИјЗНУцЃЌЙњМЪЯ№НКбаОПзщжЏБэЪОЃЌЮДРДШ§ФъЯ№НКЯћЗбСПЦНОљдіГЄТЪЮЊ4.6%ЃЌШЋЧђЬьШЛЯ№НКПтДцЕН2009ФъНЋКФОЁЁЃВЂЧвдЄМЦЮДРДШ§ФъЬьШЛЯ№НКВњСПЦНОљдіГЄТЪЮЊ3%ЁЃдЄМЦНёФъЯ№НКПтДцНЋЙ§ЪЃ39.7ЭђЖжЃЌУїФъЙ§ЪЃСПНЋЯТНЕжС16.6ЭђЖжЃЌЕН2009ФъНЋБфЮЊЖЬШБ9000ЖжЁЃдЄМЦЮДРДШ§ФъКЯГЩНКЕФЯћЗбСПЕФдіГЄТЪЮЊ3.9%ЁЃзмЬхРДПДЃЌНќФъРДОМУдіГЄДјЖЏЙЄвЕЦЗашЧѓЕФж№ВНдіМгЃЌгШЦфвджаЙњЮЊДњБэЕФЗЂеЙжаЙњМвдіГЄУїЯдЁЃ ЁЁЁЁНјГіПкеўВпгАЯь ЁЁЁЁОЭдкЬьНКЙЉгІИФЩЦЃЌНКМлвѕЕјВЛжЙЕФЪБКђЃЌЙњМвгжЕїећСЫГіПкЭЫЫАеўВпЃЌНЋЯ№НКжЦЦЗГіПкЭЫЫАТЪгЩ13%ЯТЕїжС5%ЁЃВЂзд2007Фъ7дТ1ШеЦ№жДааЁЃКСЮовЩЮЪЃЌетвЛеўВпЕФЕїећгжЮЊЬьНаЕФМлИёзпЪЦдіМгСЫвЛЗнРћПеСІСПЁЃГіПкаЭЙЄГЇЕФРћШѓНЋвђеўВпЫѕЫЎЃЌЭЌЪБЙуДѓЩцНКЦѓвЕвВНЋашвЊвЛЖЮЪБМфНјааЕїећЁЃ ЁЁЁЁЬьШЛЯ№НКПтДц ЁЁЁЁЫцзХЙњМЪЬьНКжїВњЙњЬьЦјЧщПіЕФИФЩЦЃЌЧАЦкЪаГЁЭтНєФкЫЩЕФЙЉгІИёОжгаЫљИФЩЦЁЃСэЭтЃЌШедЊдкдТФкМЬајБсжЕЃЌЖјЯрЗДШЫУёБвШДМгПьСЫЩ§жЕЕФВНЗЅЁЃетвЛЧїЪЦШддкМЬајИФБфзХШеНККЭЛІНКжЎЧАЕФБШМлЙиЯЕЁЃ ЁЁЁЁЕЋНќЦкМлИёзпЪЦШДИФБфСЫжЎЧАЭтЧПФкШѕЕФЧїЪЦЃЌБэЯжГіУїЯдЕФФкЧПЭтШѕЁЃОПЦфдвђЃЌетжївЊЪЧгЩгкНќЦкЩЯЦкЫљЬьНКПтДцжЎЧАГжајЯТЛЌдьГЩЕФЁЃ1-4дТНКМлВЛЖЯХЪЩ§ЕФЭЌЪБЃЌНЛвзЫљПтДцврНкНкЩ§ИпЁЃ4дТЯТбЎЛІНКПтДцСПвбДя105060ЖжЃЌЦфжазЂВсВжЕЅ92220ЖжЁЃетвЛПтДцЙцФЃШЗЪЕИјЕБЪБГжВжНі6ЭђгрЪж(30ЭђЖж)ЕФЦкЛѕЪаГЁДјРДСЫГСжиЕФбЙСІЁЃСюЙњФкЬьНКЦкМлЯТЕјЫйЖШМгПьЃЌЧвЗДЕЏЮоСІЁЃ ЁЁЁЁЕЋЫцзХНКМлЕФВЛЖЯЯТЕјЃЌДЬМЄСЫжЎЧАвђНКМлИпеЧЖјвжжЦЕФашЧѓЁЃНќЖЮЪБМфЩЯНЛЫљЕФПтДцГіЯжСЌајЯТЛЌЁЃНижС6дТ29ШеЃЌЩЯНЛЫљЬьНКПтДцСПвбМѕжС79740ЖжЃЌЦфжазЂВсВжЕЅ66925ЖжЁЃЗжБ№НЯжЎЧАвЛжмМѕЩйСЫ6775ЖжКЭ7910ЖжЁЃНЯ4дТЕзПтДцСПЁЂзЂВсВжЕЅЗжБ№ЯТНЕСЫ23.9%гы26.5%ЁЃетвЛБфЛЏИјгшЛІНКУїЯдЕФжЇГХЃЌЪЙжЎЧАЕФЯрЖдШѕЪЦж№НЅзЊЧПЁЃЕЋЪЧРДздвЕФкШЫЪПКЭУГвзЩЬЕФЯћЯЂЯдЪОЃЌЫфШЛЕБЧАПтДцЯћКФНЯПьЃЌЕЋРДзддЦФЯЕШЙњФкжїВњЧјЕФЯ№НКвВдкдДдДВЛЖЯЕиСїШыНЛвзЫљЁЃПтДцВЛЖЯЯТЛЌЕФЧїЪЦгаЭћИФБфЁЃШчШєШчДЫЃЌЪЦБиИјЮДРДЕФНКМлДјРДвЛЖЈбЙжЦЁЃ ЁЁЁЁ ЁЁЁЁЪаГЁзЪН№ЖЏЯђ ЁЁЁЁгЩгкжЎЧАЖЋФЯбЧжїВњЧјЕФЗЧМОНкадНЕгъЕУЕНЛКНтЃЌИюНКНјЖШМгПьЃЌЯжЛѕЙЉгІНєеХЕФОжУцж№ВНЕУЕНЛККЭЁЃМјгкНќЦкЬьНКМлИёВЛЖЯзпШѕЃЌММЪѕУцгыЛљБОУцНЯЮЊУїРЪЁЃЫљвдГжВжСПНЯЩЯдТЦНОљЫЎЦНгаЫљдіМгЃЌжїСІ9дТКЯдМГжВжСПЦНОљДяЕН8ЭђЪжвдЩЯЃЌГЩНЛНЯЮЊЛюдОЁЃ ЁЁЁЁвЛжБжС6дТжабЎЃЌЪаГЁжїСІЯЏЮЛЕФЖрПеГжВжЛљБОСІСПЯрЕБЃЌПеЭЗЩдЮЂеМгХЕФИёОжЁЃЕЋзджабЎжЎКѓЃЌГЁФкжїСІЛсдБЯЏЮЛЕФЖрЭЗГжВжГіЯжСЫНЯЮЊУїЯдЕФМѕЩйЁЃДгЩЯНЛЫљЙЋВМЕФГжВжХХУћжаЮвУЧПЩвдПДЕНЃЌдкНќЦкЛљБОУцзЊКУЃЌММЪѕУцРћПеЕФЧщПіЯТЃЌЪаГЁжїСІЯЏЮЛеуНгРАВЁЂіЮЙњСЊвдМАжаСИЦкЛѕЕШОљдкДѓЗљМѕГжздМКЪжжаЕФЖрЕЅЃЌзЊЖјдіГжПеЕЅЁЃетвЛБфЛЏЪЙЕУЛІНКЦкМлЗДЕЏЗІСІЁЃМДЪЙЕјЗљвбОНЯЩюЃЌЕЋжЛвЊЛљБОУцгыжїСІЕФааЮЊЮДБфЃЌвЊЯыВњЩњЯёбљЕФЗДЕЏдђНЯЮЊРЇФбЁЃ ЁЁЁЁдгЭМлИёЖдЬьНКЕФгАЯь ЁЁЁЁНќЦкдгЭМлИёеЧЪЦСМКУЃЌВНВНЮЊгЊЕиЭЛЦЦСЫУПЭА70УРдЊДѓЙиЁЃКѓЦкЛљБОУцЧщПіШдВЛЩѕРжЙлЁЃжаЖЋЕидЕеўжЮОжЪЦВЛЮШЁЃвСРЪКЫЮЪЬтШдЮДгагааЇЕФНтОіЭООЖЁЃЭЌЪБЃЌФсШеРћбЧЮфзАЭўаВЪБвўЪБЯжЁЃдйМгжЎдкЕБЧАашЧѓИпЗхМОНкУРЙњСЖГЇЮЪЬтЦЕЗЂЃЌгАЯьСЫГЩЦЗгЭгШЦфЪЧЦћгЭЕФЙЉгІЁЃЫфШЛФПЧАдгЭПтДцвбОДяЕНРњЪЗИпЕуЃЌЕЋЖдвжжЦгЭМлЩЯЩ§ЕФзїгУЗЧГЃгаЯоЁЃСэЭтЃЌНјШы7дТЗнЃЌДѓЮїбѓьЋЗчЗЂЩњЕФИХТЪдіДѓЁЃЧвЛљН№ГжВжЯдЪОЭЖЛњЖрЭЗЭЗДче§дкВЛЖЯдіМгЁЃетаЉвђЫиЖМНЋЛсЮЊКѓЦкгЭМлЕФХЪЩ§БЃМнЛЄКНЁЃЭЌЪБИпЮЛЕФгЭМлвВНЋЮЊЬьНКМИИіЬсЙЉвЛЖЈжЇГХЁЃЕЋНќЦквдРДЃЌЬьНКМлИёзпЪЦЫЦКѕИќЖдздЩэЛљБОУцУєИавЛаЉЁЃ ЁЁЁЁааЧщеЙЭћ ЁЁЁЁзлКЯвдЩЯвђЫиЃЌгЩгкФПЧАЬьЦјЧщПіИФЩЦЃЌЬЉЙњЕШжїВњЧјЙЉгІШдДІдкж№ВНдіЖрЕФЙ§ГЬжаЁЃСюЯжЛѕМлИёГабЙЁЃЖјЙњФкжїВњЧјЧщПівЛжБНЯЮЊЮШЖЈЃЌЙЉгІГфдЃЁЃЭЌЪБЃЌдкетвЛЛљДЁЩЯЃЌНќЦкЙњМвЙигкНЕЕЭВПЗжГіПкВњЦЗ(АќРЈЬьШЛЯ№НКжЦЦЗ)ЭЫЫАЕФеўВпЕїећгжИјЪаГЁдіЬэСЫвЛУЖРћПеэРТыЁЃНЋЛсЖдЬьНКЕФашЧѓВњЩњвЛЖЈгАЯьЃЌгШЦфЪЧЖЬЦкФкжкЖрЦѓвЕашвЊЕїећЩњВњМЦЛЎгыЛѕдДЕШЕШЁЃСэЭтЃЌ6ЁЂ7дТЗнЪЧТжЬЅЦѓвЕвдМАФЯЗНвЛаЉжЦаЌвЕЕФЯрЖдЩњВњЕМОЃЌашЧѓНЋгаЫљЮЎЫѕЁЃФПЧАНКМлвбОВНШыМОНкадЕФЯТЕјааЧщжаЃЌШєЛљБОУцУЛгаЬЋДѓБфЛЏЃЌЙЉгІЮДГіЯжЖЬШБЕФЧщПіЯТЃЌВЛХХГ§гаНјвЛВНЯТЕјЕФПЩФмЁЃЕЋНјШы7дТЗнЃЌЮвУЧашвЊУмЧазЂвтЕФЪЧжїВњЕиЕФЬьЦјЧщПіЃЌетИіМОНкЪЧЬЈЗчЕФЖрЗЂЦкЁЃвЛЕЉЬЈЗчЖдНКЪїдьГЩЦЦЛЕЃЌНЋЖдМлИёЦ№ЕНОоДѓгАЯьЁЃзмЬхЩЯЃЌБЪепШЯЮЊ7дТЗнНКМлзмЬхНЋЮЌГжЕЭЮЛХЧЛВЕФИёОжЃЌдкУЛгаЬьЦјвђЫиЕФгАЯьЯТЃЌМлИёНјвЛВНЯТЕјЕФПЩФмадНЯДѓЁЃЛІНКЦкМлЯТЗНжЇГХЗжБ№дк17500дЊКЭ16300дЊИННќЃЛЩЯЗН20000вЛЯпЖдНКМлгаНЯЧПзшСІЁЃ ЁЁЁЁИіШЫЙлЕуЁЁНіЙЉВЮПМ ЁЁЁЁББОЉжаЦкбаЗЂВПЁЁЁЁИпМЖЗжЮіЪІЁЁЁЁРюем

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

||||||||||||||||||