ВЛжЇГжFlash

|

|

|

аЁТѓЭтХЬЪаГЁХЃЦјГхЬь ФкХЬШѕЪЦЮЌГжеёЕДећРэhttp://www.sina.com.cn 2007Фъ07дТ09Ше 08:17 ББОЉжаЦк

ЁЁЁЁФкШнеЊвЊЃК ЁЁЁЁБОдТЙњФкЭтаЁТѓЦкМлМЬајбнвяИїздЕФЙЪЪТЃЌУРТѓЩЯбнЕФЪЧОЂХЃЦ№ЮшЃЌЖјЧПТѓдђЪЧЖдЮхдТааЧщЕФФцаадйЯжЁЃЙњФкЯжЛѕаТТѓМлИпПЊЮШзпЃЌЦѓвЕЪеЙКЛ§МЋЃЌХЉУёЪлСИЙлЭћЁЃ ЁЁЁЁ6дТЧПТѓЦкЛѕМлИёдкЗсЪеЁЂзюЕЭЪеЙКМлЪеЙКЕШвђЫиЕФзлКЯгАЯьЯТЃЌМЬајбнвяСЫвЛЖЮе№ЕДааЧщЁЃДгЧПТѓжИЪ§ШеЯпЭМПДЃЌБОдТЦкЛѕМлИёзюИпЕуГіЯждкЩЯбЎЕФ1850дЊИННќЃЌЖјзюЕЭЕудђГіЯждкЯТбЎЕФ1760дЊИННќЃЌВЈЖЏЗљЖШЪЪЖШ(ЯТЭМПђЭМЫљЪО)ЃЌЕЋМлИёГЌЙ§ШЅФъЭЌЦкдМ200ЕуЃЌШЅФъ6дТгЩгкЪмЕНМОНкадбЙСІЕФгАЯьДѓЗљЯТДьЃЌЖјНёФъТѓМлБШНЯПЙЕјЁЃХЉВњЦЗХЃЪаИёОжЪЙДѓМвЖдећЬхГфТњаХаФЃЌЖјНёФъаЁТѓЕФЪеЛёЧщПіКЭЪаГЁЖдаЁТѓЛљБОУцЧїЪЦЕФПДЗЈвВОіЖЈСЫаЁТѓдкИпЮЛе№ЕДЕФИёОжЁЃ ЁЁЁЁЧПТѓжИЪ§ШеЯпЭМ ЁЁЁЁ ЁЁЁЁУРТѓдкМѕВњаХЯЂКЭПтДцЯТНЕЕФдЄЦкЯТдђБэЯжСЫДѓЗљЩЯеЧЕФааЧщЃЌВЈЖЏЧјМфдк525УРЗж-650УРЗжМф(ШчЯТЭМЫљЪО)ЃЌНЛЭЖЛюдОЃЌвЛЖШГЩЮЊХЉВњЦЗжаЕФСьеЧЦЗжжЁЃ ЁЁЁЁУРТѓжИЪ§ШеЯпЭМ ЁЁЁЁ ЁЁЁЁвЛЁЂеўВпЗіГжгыЪаГЁдЄЦкЮШЖЈТѓМл ЁЁЁЁ1ЁЂЦјКђБфЛЏЖдНёФъаЁТѓЪеЛёЕФгАЯь ЁЁЁЁ5дТЯТбЎЕН6дТЩЯбЎЪЧЖЌаЁТѓЙрНЌГфЪЕзбСЃНзЖЮЁЃШчЙћЫЎЗжЪЪжаЃЌдђаЁТѓЛсГфЗжЙрНЌЁЃ(1)ШчЙћЬьЦјбЯжиИЩКЕКЭИпЮТЃЌдђЛсдьГЩаЁТѓЙрНЌЦкЫѕЖЬЃЌЧЇСЃжиЯТНЕЃЌВЛЭъЩЦСЃдіМгЃЛ(2)ШчЙћГіЯжЧПНЕгъКЭДѓЗчЬьЦјЃЌдђШнвзаЮГЩЕЙЗќЯжЯѓЃЌгАЯьКѓЦкЩњГЄКЭе§ГЃЪеИюЃЛвЛАуаЁТѓГщЫыЧАКѓЕЙЗќдьГЩВњСПЫ№ЪЇ30% - 40%ЃЌЙрНЌЦкЕЙЗќМѕВњ10%-30%ЁЃ(3)ШчЙћГіЯжИЩШШЗчЃЌдђЛсЪЙаЁТѓЙрНЌЪмЕНгАЯьЃЌШнвздчЪьЃЌгАЯьзбСЃБЅТњЁЃИЩШШЗчЧсепдьГЩМѕВњ5%зѓгвЃЌжидђМѕВњ10%~30%ЛђИќЖрЁЃ(4)ШчЙћдкЪеЛёЧАЛђжаЃЌдтЪмДѓЗЖЮЇНЕгъЬьЦјЃЌдђаЁТѓШнвзЩњбПЁЃ ЁЁЁЁНёФъЮвЙњдтгіЕФИЩКЕджКІЃЌЕЋОнУНЬхБЈЕРЃЌНёФъЖЌаЁТѓЪеИюУцЛ§ЪЕМЪдіМгЃЌВњСПвВЬсИпЃЌЙњМвСИгЭаХЯЂжааФЩЯЕїНёФъЮвЙњаЁТѓзмВњСПжС1.05вкЖжЃЌОЁЙмНёФъЮвЙњаЁТѓВњСПдіГЄЃЌЕЋЪмВЛРћЬьЦјМАВЁГцКІгАЯьНёФъаЁТѓжЪСПгаЫљНЕЕЭЁЃ6дТЪеЛёМОНкЃЌгЩгкЬьЦјНЯКУЃЌаТаЁТѓЪеИюЬсЧАЃЌгЩФЯЯђББЫГРћЭЦНјЃЌЪеИюНјЖШМгПьЃЌЯФСИМДНЋНсЪјЃЌНёФъЯФСИвбЪЕЯжЗсВњЗсЪеЃЌЫфШЛНёФъаЁТѓУцЛ§МѕЩйЃЌЕЋЕЅВњЬсИпЃЌШдГЪЗсЪеаЮЪЦЃЌдЄМЦзмВњгаЭћЪЕЯжзд1985ФъвдРДЕФЪзДЮСЌај4ФъдіВњЁЃВЛЙ§аЁТѓЩњГЄЦкЪмЕНЖржжздШЛджКІЃЌжЪСПЩдгаЯТНЕЁЃ ЁЁЁЁ2ЁЂаЁТѓгёУзМлИёЕЙЙв ЁЁЁЁгЩгкаЁТѓМлИёЭЈГЃИпгкгёУзМлИёЃЌЖўепжЎМфМлВювЛАуЮЊе§Ъ§ЃЌБШМле§ГЃЧщПідМЮЊ1ЃК0.9ЁЃЕЋаЁТѓЁЂгёУзМлВюБфЛЏгавЛЖЈМОНкадЃЌдкаЁТѓЪеИюКѓЕФ6ЁЂ7дТЗнЃЌаЁТѓМлИёЯрЖдНЯЕЭЃЌЖјгёУзМлИёЯрЖдНЯИпЃЌЖўепжЎМфМлВюЧїгкЫѕаЁЃЌФПЧАдквЛаЉЕиЧјаЁТѓгёУзМлИёЕЙЙвЯжЯѓбЯжиЃЌЖўепБШМлБфЮЊ0.89жС0.95БШ1ЕФЫЎЦНЃЌЪЙКмЖрЫЧСЯЦѓвЕПЊЪМбАЧѓзЊЯђгУаЁТѓзїЮЊЫЧСЯдСЯЃЌгШЦфЪЧдкМлВюРЉДѓЕФЩНЖЋЁЂЙуЖЋЕШЪЁЃЌЬцДњБШР§ДяЕН10%ЕН15%ЁЃ ЁЁЁЁ2ЁЂГТТѓЖЈЦкХФТєЃЌГЩНЛСПНЅааНЅЩй ЁЁЁЁзюЕЭЪеЙКМлаЁТѓУПжмЫФШддкНјааЃЌдк2007Фъ6дТ28ШезюЕЭЪеЙКМлаЁТѓдкАВЛеСИЪГХњЗЂНЛвзЪаГЁ(НЫеЁЂЩНЖЋЁЂКгББЁЂКўББЩшЗжЛсГЁ)ОйАьЁЃБОДЮЙВМЦЛЎНЛвзаЁТѓ30.48ЭђЖжЃЌЪЕМЪГЩНЛ2.23ЭђЖжЃЌЦНОљГЩНЛБШТЪ7.32%ЁЃЦфжаЃКАзаЁТѓМЦЛЎНЛвз4.56ЭђЖжЃЌЪЕМЪГЩНЛ0.62ЭђЖжЃЌГЩНЛБШТЪ13.60%ЃЌОљМл1510дЊ/ЖжЃЛКьаЁТѓМЦЛЎНЛвз3.43ЭђЖжЃЌЪЕМЪГЩНЛ0.10ЭђЖжЃЌГЩНЛБШТЪ2.92%ЃЌОљМл1440дЊ/ЖжЃЛЛьКЯТѓМЦЛЎНЛвз22.49ЭђЖжЃЌЪЕМЪГЩНЛ1.51ЭђЖжЃЌГЩНЛБШТЪ6.71%ЃЌОљМл1455дЊ/ЖжЁЃ ЁЁЁЁдйЖдБШ5дТГѕЕФЧщПіЃЌ2007Фъ5дТ10ШедкАВЛеСИЪГХњЗЂНЛвзЪаГЁ(КгББЁЂНЫеЁЂЩНЖЋЁЂКўББЩшЗжЪаГЁ)ГЩЙІОйааЁЃДЫДЮНЛвзЛсМЦЛЎХФТєЪ§СПЮЊ46.21ЭђЖжЃЌ15ЃК13НЛвзНсЪјЃЌЙВГЩНЛ15.63ЭђЖжЃЌзмГЩНЛБШТЪ33.82%ЁЃЦфжаЛьКЯТѓМЦЛЎЯњЪл31.52ЭђЖжЃЌГЩНЛ12.87ЭђЖжЃЌГЩНЛБШТЪ40.83%ЃЌГЩНЛОљМл1456дЊ/ЖжЃЛКьаЁТѓМЦЛЎЯњЪл2.18ЭђЖжЃЌГЩНЛ600ЖжЃЌГЩНЛБШТЪ2.75%ЃЌГЩНЛОљМл1440дЊ/ЖжЃЛАзаЁТѓМЦЛЎЯњЪл12.51ЭђЖжЃЌГЩНЛ2.70ЭђЖжЃЌГЩНЛБШТЪ21.58%ЃЌГЩНЛОљМл1510дЊ/ЖжЁЃ ЁЁЁЁзюаТЕФХФТєЧщПігы5дТГѕЯрБШЃЌЮоТлЪЧГЩНЛСПЁЂГЩНЛБШТЪЛЙЪЧГЩНЛОљМлОљГіЯжСЫНЯЮЊУїЯдЕФЯТНЕЁЃетЪЧвђЮЊаТТѓМДНЋДѓСПЩЯЪаЃЌЖјФПЧАУцЗлЯњЪлВЛЭњЃЌМлИёЯрЖдНЯШѕЃЌвЛаЉаЁаЭУцЗлМгЙЄЦѓвЕЭЃЛњЭЃВњЃЌДѓжааЭУцЗлЩњВњЦѓвЕПЊЙЄТЪвВВЛИпЁЃМгЩЯЭаЪаСИЕФГжајХФТєЃЌЪЙЪаГЁЩЯаЁТѓЙЉгІСПМгДѓЃЌГЩНЛТЪЯТНЕЃЌЕЋМлИёШдШЛБШНЯЮШЖЈЁЃФПЧАЪаГЁГТТѓДЂСПЕФВЛЖЯЯТНЕЃЌЖЬЦкФкЪЙаЁТѓЪаГЁЙЉашУЌЖмШеНЅМгОчЃЌВЂдквЛЖЈГЬЖШжЇГХСЫНќЦкећЬхТѓМлЕФЮШЖЈЁЃЕЋЯрБШЧАЦкТѓМлЕФЛиЩ§ЃЌНќЦкТѓМлгаЫљзпШѕЁЃ ЁЁЁЁЮхвЛвдРДРњДЮзюЕЭЪеЙКМлаЁТѓЪЕМЪГЩНЛСПЭГМЦ ЁЁЁЁЕЅЮЛЃКЭђЖж

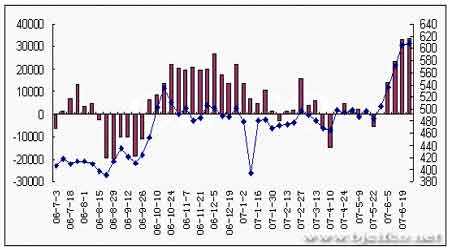

ЁЁЁЁ3ЁЂЪеДЂЮШВНПЊеЙЃЌЮШЖЈаЁТѓМлИё ЁЁЁЁЫцзХЯФСИЕФЪеЙКЭъБЯЃЌзюаТЕФЭГМЦЪ§ОнЯдЪОЃЌЙњДЂаЁТѓЪеЙКзмСПГЌЙ§1000ЭђЖжЃЌЪаГЁМлИёЕїПиФмСІНјвЛВНдіЧПЁЃФПЧАЃЌЪЕаааЁТѓзюЕЭЪеЙКМлеўВпЕФКгББЁЂНЫеЁЂАВЛеЁЂЩНЖЋЁЂКгФЯКЭКўББ6ЪЁЃЌЖМвбЦєЖЏСЫ2007ФъаЁТѓзюЕЭЪеЙКМлжДаадЄАИЃЌгЩЮЏЭаЪеДЂПтЕуАДзюЕЭЪеЙКМлЙвХЦЪеЙКХЉУёНЛЪлЕФаТаЁТѓЃЌвдЮШЖЈаЁТѓЪаГЁМлИёЁЃНижС6дТ20ШеЃЌКгББЁЂНЫеЁЂАВЛеЁЂЩНЖЋЁЂКгФЯЁЂКўББЁЂЫФДЈЁЂЩТЮї8ИіаЁТѓжїВњЪЁИїРрСИЪГЦѓвЕРлМЦЪеЙК2007ФъаТВњаЁТѓ1165ЭђЖжЃЌЦфжаЃКЙњгаСИЪГЦѓвЕЪеЙК1085.7ЭђЖжЃЌеМЪеЙКзмСПЕФ93%ЃЌБШЩЯФъЭЌЦкдіМг141.1ЭђЖжЁЃжаДЂСИЮЏЭаЪеДЂПтЕуАДзюЕЭЪеЙКМлРлМЦЪеЙК995.2ЭђЖжЃЌеМЙњгаСИЪГЦѓвЕЪеЙКзмСПЕФ92%ЃЌБШЩЯФъЭЌЦкдіМг124.1ЭђЖжЁЃ ЁЁЁЁЕБЧАЃЌВПЗжЕиЧјдкЯФСИЪеЙККЭдчєЬЕОЪеЙКжаГіЯжВжШнНєеХЮЪЬтЃЌЙњМвЗЂеЙКЭИФИяЮЏдБЛсЕШЮхВПУХЯТЗЂНєМБЭЈжЊЃЌвЊЧѓЭзЩЦНтОіВжШнЮЪЬтЃЌзЅНєВжПтЮЌаоЙЄзїЃЌРЉДѓЪеДЂФмСІЁЃНјвЛВНзіКУЯФСИКЭдчєЬЕОЪеЙКЙЄзїЁЃШЗЪЕашвЊТЖЬьДЂСИЕФБиаыБЃжЄДЂСИАВШЋЁЃЮЊТњзуХЉУёЪлСИашвЊЃЌЖдгкИіБ№ЕиЧјдкСИЪГМЏВЂКѓВжШнШдШЛЬиБ№НєеХЧвгАЯьСИЪГЪеЙКЕФЃЌПЩИљОнЪЕМЪЧщПіЃЌЪЪЕБДюНЈвЛаЉТЖЬьДЂСИЩшЪЉвдгІМБашЁЃЦфЫћЕиЧјддђЩЯВЛдЪаэДюНЈТЖЬьДЂСИЩшЪЉЁЃетНјвЛВНЫЕУїЙњМвЭаЪаЪеЙКЕФСІЖШНЯДѓЃЌНёФъЭаЪаЪеЙКЕФЪ§СПвВНЋЛсаЮГЩНЯДѓЙцФЃЁЃ ЁЁЁЁ4ЁЂНёФъЗсЪеЃЌУїФъдіВњ ЁЁЁЁгЩгкВњСПЕФЬсИпЃЌаЁТѓЕФЯњЪлМлИёВЛЖЯЯТЛЌЁЃОнЙњМвЗЂИФЮЏМлИёМрВтжааФзюаТМрВтЃЌ2007Фъ6дТжабЎКьаЁТѓЛьЕШЦЗШЋЙњЪеЙКМлЮЊ70.83дЊ(УП50ЙЋНяЃЌЯТЭЌ)ЃЌБШ6дТЩЯбЎЩЯЩ§0.64%ЃЛЯњЪлМлЮЊ74.18дЊЃЌЩЯЩ§0.72%ЁЃЖјАзаЁТѓЛьЕШЦЗШЋЙњЦНОљЪеЙКМлЮЊ72.22дЊЃЌЯТНЕ2.32%ЃЛЯњЪлМлЮЊ73.66дЊЃЌЯТНЕ2.55%ЁЃЛьКЯТѓЛьЕШЦЗШЋЙњЦНОљЪеЙКМлЮЊ72.33дЊЃЌЯТНЕ1.38%ЃЛЯњЪлМлЮЊ73.66дЊЃЌЯТНЕ1.17%ЁЃ ЁЁЁЁЭЌЪБЃЌХЉвЕВПБэЪОЃЌЙњФкаЁТѓЙЉгІФмТњзуашЧѓЁЃдЄМЦ2007/08ФъЖШ(ЕБФъ6дТжСЯТФъ5дТ)ЙњФкаЁТѓЮШЖЈЗЂеЙЃЌГжЦНТддіЁЃЙњФкаЁТѓЯћЗбзмСПБШЩЯФъЖШТддіЃЌЦфжаЪГгУЯћЗбТдМѕЃЌЪмЙњФкаѓФСвЕЗЂеЙЃЌаЁТѓгёУзБШМлЙиЯЕБфЛЏвдМАЩњЮяФмдДашЧѓЕФгАЯьЃЌЫЧСЯЯћЗбКЭЙЄвЕЯћЗбдіГЄНЯЖрЁЃдЄМЦБОФъЖШЙњФкаЁТѓЙЉгІФмТњзуашЧѓЃЌШЋЩчЛсаЁТѓЦкФЉПтДцБШЩЯФъЖШаЁЗљдіМгЁЃвЛжБвдРДЮвЙњаЁТѓЦкГѕЦкФЉПтДцСПОљеМЪРНчЪзЮЛЃЌУПФъПтДцСПВЂУЛгаКмДѓЕФБфЛЏЃЌЕЋНижЙНёФъ6дТЗнЮвЙњаЁТѓЦкФЉПтДцвбДяЕНШЅФъвЛФъЦкФЉПтДцЕФ95.8%ЁЃ ЁЁЁЁЙњМвСИгЭаХЯЂжааФдкжївЊСИгЭзїЮяВњСПдЄЙРБЈИцжаЛЙдЄВтЃЌ2007ФъжаЙњаЁТѓВЅжжУцЛ§ЮЊ2,295ЭђЙЋЧъЃЌНЯ6дТдЄВтЕФ2,335ЭђЙЋЧъМѕЩй40ЭђЙЋЧъЃЌжївЊЪЧДКаЁТѓУцЛ§МѕЩйЁЃдкЬьЦјЧщПіЛљБОе§ГЃЕФЧщПіЯТЃЌдЄМЦ2007ФъаЁТѓВњСПЮЊ10,700ЭђЖжЃЌНЯ6дТЕФ10,500ЭђЖждіГЄ200ЭђЖжЃЌНЯ2006ФъЕФ10,447ЭђЖждіГЄ253ЭђЖжЁЃ ЁЁЁЁ5ЁЂЙњФкЭтМлВюУїЯдЃЌаЁТѓГЪЯжОЛГіПкИёОж ЁЁЁЁгЩгкЙњФкЭтаЁТѓМлВюУїЯдЃЌ1-4дТЮвЙњаЁТѓГіПкЭЌБШДѓЗљдіГЄЃЌГЪОЛГіПкИёОжЁЃОнКЃЙиЭГМЦЃЌ4дТЗнЮвЙњаЁТѓГіПкНЯЩЯдТДѓЗљдіМгЃЌГіПкаЁТѓ11.88ЭђЖжЃЌЛЗБШдіМг1.05БЖЃЌЭЌБШМѕЩй23.15%ЃЛНјПкаЁТѓ3464.2ЖжЃЌЭЌБШМѕЩй94.86%ЁЃ1-4дТЮвЙњРлМЦНјПкаЁТѓ6.6ЭђЖжЃЌЭЌБШМѕЩй67.76%ЃЛГіПк37.73ЭђЖжЃЌдіМг90.65%ЁЃгЩШЅФъЭЌЦкЕФОЛНјПк1.17ЭђЖжзЊБфЮЊОЛГіПк31.13ЭђЖжЁЃЕЋЪЧЮвЙњаЁТѓГіПкШдДцдквЛаЉРЇФбЃЌШчжЪСПВЛЮШЖЈЁЃвђЖјЃЌаэЖрНјПкЩЬЪЙгУжаЙњаЁТѓМгЙЄЫЧСЯЁЃЦЉШчЗЦТЩБіЖдгёУзНјПкеїЪеЕФЙиЫАЦЋИпЃЌвђЖјЕБЕиЫЧСЯМгЙЄЩЬвбОПЊЪМДгжаЙњВЩЙКаЁТѓЁЃгЩгк2006/07ФъЖШаЁТѓдіВњЃЌжаЙњаЁТѓМлИёЯрЖдЦЋЕЭЃЌЙњМвНЋЛсЙФРјаЁТѓГіПкЁЃСэгаЯћЯЂГЦЃЌеўИЎПЩФмЛсВЩШЁеўВпжЇГжЮвЙњаЁТѓГіПкЃЌЕЋЩаЮДЕУЕНгаЙиВПУХЕФШЗШЯЁЃ ЁЁЁЁ6ЁЂаТТѓЩЯЪаЃЌаТОЩаЁТѓМлВюЫѕаЁ ЁЁЁЁФПЧАЃЌКўФЯЁЂКўББЁЂНЫеЁЂАВЛевдМАКгФЯФЯВПЕиЧјаТТѓвбХњСПЩЯЪаЃЌДгЪеЙКМлИёРДПДОљНЯЧАЦкгаЫљЩЯЩ§ЃЌВПЗжЕиЧјМлИёвбГжЦНЛђТдИпгкзюЕЭЪеЙКМлИёЁЃМУФЯЯНЧјаТаЁТѓШЋУцЩЯЪаЃЌИіЬхЪеЙКМлИёдк1450ЁЋ1500дЊЃЏЖжЃЌУцЗлМгЙЄЦѓвЕЪеЙКМлИё1480дЊЃЏЖжЃЌДЂБИПтЕШЙКЯњЦѓвЕШыПтМлдк1500дЊЃЏЖжзѓгвЃЛКгФЯФЯбєЁЂТхбєЪеДЂЦѓвЕжаЕШЛьКЯаЁТѓЪеЙКМлИёЮЊ1380дЊЃЏЖжЁЃОнвЕФкШЫЪПЗжЮіЃЌНёФъаЁТѓИеШыЪаЃЌЪеЙКМлИёОЭВЛЖЯХЪЩ§ЃЌЦфдвђвЛЗНУцзюЕЭЪеЙКМлаЁТѓЪеЙКвбГЩЮЊЭаЪаЪеЙКЕуЕФживЊЪеШыРДдДЃЌвЛаЉЪеЙКЕуЬсИпМлИёЧРзЅЯШЛњРЖЏаТаЁТѓМлИёзпИпЃЛСэвЛЗНУцХЉЛЇЯЇЪлаФРэНЯЧПЃЌИїРрЪеЙКжїЬхШыЪаЪеЙКОКељМгОчЁЃОЭФПЧАЪаГЁЪеЙКМлИёдЄВтЃЌКѓЦкВПЗжЕиЧјаТТѓаЁТѓМлИёШдгаЩЯеЧЕФПЩФмЁЃЖдгкГТТѓЪаГЁЖјбдЃЌгЩгкФПЧАЪаГЁашЧѓВЛЭњЃЌЙњМвПтДцГфдЃЃЌЪаГЁЙЉИјГфзуЃЌКѓЦкЪаГЁМлИёШдгааЁЗљЛиТфЕФПЩФмЃЌЕЋПеМфвбОВЛДѓЃЌзмЬхНЋЛсБЃГжШѕЪЦЦНЮШЁЃЙРМЦНќЖЮЪБМфФкЃЌаТГТаЁТѓВюМлШдЛсПЭЙлДцдкЃЌЕЋМлВюЕФЗљЖШПЩФмЛсж№ВНЫѕаЁЁЃ ЁЁЁЁЖўЁЂМѕВњбЙСІСІДйЙњЭтаЁТѓМлИёЩЯбя ЁЁЁЁЪмШЋЧђНсзЊПтДцНєЫѕКЭВњСПЯїМѕжЇГХЃЌЙњМЪЪаГЁЦкМлМЬајЪеИпЁЃОнЙњМЪЙШЮяРэЪТЛсIGCЗЂВМЕФзюаТдТБЈЯдЪОЃЌ2007/2008ФъЖШШЋЧђаЁТѓгУСПдЄМЦЮЊ6.24вкЖжЃЌБШЩЯдТЕїИпСЫ200ЭђЖжЃЌШЋЧђаЁТѓВњСПдЄВтЪ§ОнБШЩЯдТЯТЕї200ЭђЖжЃЌзмВњСПЮЊ6.21вкЖжЃЌШдБШЩЯФъдіГЄ2800ЭђЖжЁЃЖјШЋЧђаЁТѓПтДцНЋДѓЗљЯТНЕЃЌдЄМЦжЛга1.15вкЖжЃЌетЪЧзд1981ФъвдРДЕФзюЕЭЫЎЦНЁЃ етаЉЪ§ОнЯдЪОЃЌБОФъЖШзмВњСПЕФдіГЄЪЧНЈСЂдкШЋЧђаЁТѓашЧѓДѓдіЁЂЦкФЉПтДцДѓЗљЯТНЕЕФЛљДЁжЎЩЯЕФЃЌЫљвдБОФъЖШШЋЧђаЁТѓЙЉашаЮЪЦШдШЛЦЋНєЁЃДгШЋЧђЗЖЮЇФкРДПДЃЌБОФъЖШШЋЧђаЁТѓШдШЛВњВЛзуашЃЌШБПк700ЭђЖжЁЃ ЁЁЁЁСэОнУРЙњХЉвЕВПБЈИцЯдЪОЃЌШЋЧђаЁТѓЦкФЉПтДцМЬајМѕЩйЃЌжС11336ЭђЖжЃЌБШЩЯФъЖШМѕ5.82%ЃЌЪЧзд1982/83ФъЖШвдРДЕФзюЕЭЫЎЦНЁЃШЋЧђаЁТѓПтДцЯћЗбБШЮЊ18.17%ЃЌБШЩЯФъЖШЯТНЕ1.17ИіАйЗжЕуЁЃПтДцЯћЗбБШЮЊ1960/61ФъЖШвдРДЕФзюЕЭЫЎЦНЃЌвбНгНќСЊКЯЙњСИХЉзщжЏШЯЮЊЕФСИЪГАВШЋОЏНфЯпЁЃдЄМЦ2007/08ФъЖШШЋЧђаЁТѓНјПкСПЮЊ10729ЭђЖжЃЌБШЩЯФъЖШТдМѕ0.07%ЃЛГіПкСПЮЊ11029ЭђЖжЃЌБШЩЯФъЖШді2.60%ЁЃ ЁЁЁЁБОдТЃЌЙигкМѕВњЕФаХЯЂдйЖШДйГЩСЫвЛИідТСЌајЩЯеЧЕФааЧщЁЃЕЋЪЧЛЙашвЊзЂвтЃЌвЛаЉжїВњЙњКЕЧщЕФЛКНтвВПЩФмЛсЖдЧАЦкЕФБЏЙлдЄЦкгаЫљЕїећЁЃОнБЈЕРЃЌХЗУЫаЁТѓВњСПНЋЛсИпгкЩЯФъЫЎЦНЃЌЖјСэОнАФДѓРћбЧЮїЬЋЦНбѓвјааЙЋЫО(Westpac)ГЦЃЌАФДѓРћбЧаТТѓВњСППЩФмвВЛсГЌЙ§2003/04ФъЖШДДМЭТМЕФ2610ЭђЖжЃЌгыШЅФъЕФЧщПіЯрБШЃЌаЁТѓЛсгаНЯДѓЗљЖШЕФдіГЄЁЃАФДѓРћбЧХЉвЕзЪдДОМУОж(ABARE)ЗЂВМБЈИцЃЌдЄМЦ2007/08ФъЖШ(4дТЕНДЮФъ3дТ)АФжоаЁТѓВњСППЩФмЭЌБШдіГЄвЛБЖЃЌДяЕН2250ЭђЖжЁЃ ЁЁЁЁСэЭтЃЌЙњЭтЯАЙпЪЙгУЕФЬьЦјГДзіЬтВФМгОчСЫаЁТѓЕФВЈЖЏЃЌЭЌЪБвВЛсГЩЮЊКѓЦкМЬајГДзіЕФНЙЕуЁЃ ЁЁЁЁШ§ЁЂЙњФкЭтЛљН№ГжВжЧщПі ЁЁЁЁCBOTаЁТѓЛљН№ОЛГжВжБфЛЏгыЦкЛѕМлИёЖдБШ ЁЁЁЁ ЁЁЁЁБОдТвдРДЃЌCBOTЛљН№ОЛЖрГжВжДѓЗљдіМгЃЌАщЫцзХаЁТѓЦкЛѕМлИёВНВНзпИпЃЌЖўепГЪЯжСЫУмЧае§ЯрЙиЕФЧїЪЦБфЛЏЁЃЭЌЪБвВПЩвдПДЕНЛљН№ЖдКѓЪааЁТѓЦкМлЕФзпЪЦГфТњаХаФЁЃетДгСэвЛЗНУцжИГіСЫЙњЭтаЁТѓЦкМлОггкИпЮЛЕФдвђЃЌЛљН№ЗЧГЃПДКУЃЌДѓСІЭЖШызЪН№зіЖрЁЃЕЋгЩгкФПЧАаЁТѓМлИёЮЛИпЃЌЛљН№ШчЙћЛёРћЦНВжЃЌдђЛсМгОчЦкМлЕФВЈЖЏЁЃШч6дТ29ШеЃЌдТФЉЛёРћЦНВжжТЪЙЕЅШеМлИёВЈЖЏДяЕН22.4УРЗжЁЃ ЁЁЁЁжЃНЛЫљаЁТѓЦЗжжжїСІГжВжзДПі

ЁЁЁЁзЂЃКжїСІГжВжжИжЃНЛЫљЙЋВМЕФЧА20УћЛсдБГжВжЁЃ ЁЁЁЁЖдБШ6дТЕзКЭ5дТЕзЕФГжВжПЩвдПДГіЃЌаЁТѓЖрПеЫЋЗНГжВжОљдкдіМгЃЌжїСІОЛЖрГжВжгаЫљдіМгЃЌЪаГЁЖдгкКѓЪадЄЦкНЯЮЊРжЙлЁЃ ЁЁЁЁДгЧА20УћГжВжРДПДЃЌЖрПеМЬајдіВжЁЃдкаТТѓМЏжаЩЯЪаЕФМОНкадбЙСІЯТЃЌЪаГЁжЛНЋЦфПДзївЛжжЖЬЦкЯжЯѓЃЌвђДЫЧПТѓвВдкетЖЮЪБМфзпГіСЫвЛЖЮВЈЖЏааЧщЃЌзмЬхЧщПіКУгкШЅФъЭЌЦкЁЃ ЁЁЁЁСэЭтЃЌДгзюаТЗЂВМЕФВжЕЅжмБЈЯдЪОЃЌ2005ФъзЂВсЕФВжЕЅШдеМОнДѓАыНЩНЃЌЖјЦпдТРДСйЃЌАДееЙцЖЈЖўФъЧАЕФзЂВсВжЕЅгІЕБгшвдзЂЯњЃЌЖјЧвгызЂВсВжЕЅЪ§СПЯрБШЃЌГжВжЯдЕУЪ§СПОоДѓЃЌетжжЧщПіЯТЃЌКмПЩФмЛсМгОчЖрПеЫЋЗНЕФНЛЛ№ЃЌааЧщВЈЖЏМгОчЁЃ ЁЁЁЁЫФЁЂКѓЪаеЙЭћ ЁЁЁЁаТТѓДѓСПЩЯЪаЖдКѓЪааЮГЩМОНкадгАЯьЃЌдкШЋЧђаЁТѓМѕВњЕФДѓБГОАЯТЃЌЮвЙњаЁТѓЙЉашДІгкЛљБОЦНКтЕФЧщПіЃЌЕЋДгКѓЦкРДПДЪаГЁжїЬхЖдгкаЁТѓМлИёЕФзпЪЦШдБЃГжРжЙлЁЃНёФъаЁТѓОЛГіПкИёОжвбОаЮГЩЁЃЫфШЛДгжжСИГЩБОМАЙњМЪаЁТѓМлИёЫЎЦНРДПДЃЌФПЧАЧПТѓЯТЕјЕФПеМфгаЯоЃЌЖјжжСИЕФХЉУёвВШЯЮЊЃЌаЁТѓМлИёеЧжС1дЊЩѕжС1.5дЊвВЪЧКЯРэЕФЃЌЯжЛѕЪаГЁВПЗжЕиЧјГіЯжХЉУёЯЇЪлЯжЯѓЃЌЕЋ2007жаЙњСИгЭЪаГЁеЙЭћЛсГЦЃЌНёФъжаЙњаЁТѓгаЭћМЬајдіВњЃЌЖјЯћЗбНсЙЙБфЛЏжТаЁТѓЯћЗбГжајЯТНЕЃЌЙњФкаЁТѓЙЉгІШдГфдЃЃЌЭаЪаеўВпНЋжЇГХМлИёЦНЮШЃЌНёФъЭаЪааЁТѓЪеЙКСПНЋЕЭгкШЅФъЃЌСэЙњМвСИгЭаХЯЂжааФГЦ2007ФъжаЙњаЁТѓУцЛ§дЄМЦЮЊ2295ЭђЙЋЧъЃЌВњСПдЄМЦ10700ЭђЖжЃЌНЯЩЯдТдЄВтдіМг200ЭђЖжЃЌНЯЩЯФъВњСПдіМг253ЭђЖжЃЌдДгкжжзггХжЪТЪЬсИпЃЌФЖЫыЪ§діМгЃЌДйНјЕЅВњЬсИпЁЃвђДЫНјШыНЛИюдТЗнЃЌЧПТѓЕФзпЪЦПЩФмЛсЯђЯжЛѕМлИёППТЃЃЌЖјГЩНЛГжВжБфЛЏЦЕЗБЃЌдЄМЦВЈЖЏЧјМфЛсНјвЛВНЗХДѓ(1700-1850)ЁЃ ЁЁЁЁИіШЫЙлЕу НіЙЉВЮПМ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||