ВЛжЇГжFlash

|

|

|

|

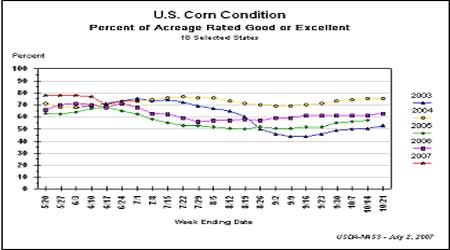

гёУзЪаГЁЙЉгІГфзу ФкЭтХЬСЊёЧЯТДь(2)http://www.sina.com.cn 2007Фъ07дТ09Ше 08:17 ББОЉжаЦк

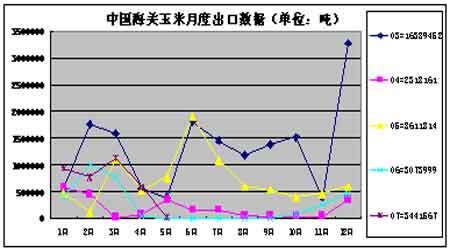

ЁЁЁЁУРЙњгёУзгХСМТЪБЈИц ЁЁЁЁ ЁЁЁЁ4ЁЂУРЙњХЉвЕВПЙЉашдЄВтБЈИцгёУзЪ§ОнвЊЕу ЁЁЁЁ2007ЃЏ2008ЁЁЁЁЁЁЁЁЁЁдЄГѕПтДцЁЁВњСПЁЁНјПкСПЁЁЫЧСЯгУСПЁЁзмЪЙгУСПЁЁГіПкЁЁЦкФЉПтДцЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ ЁЁЁЁЪРНчЁЁЁЁЁЁЁЁ5дТЗнЁЁЁЁ93.2ЁЁЁЁ766.5ЁЁЁЁ82.23ЁЁЁЁ482.85ЁЁЁЁ769.45ЁЁЁЁ83.11ЁЁЁЁ90.25ЁЁ ЁЁЁЁ6дТЗнЁЁЁЁ94.68ЁЁ767.96ЁЁ82.33ЁЁЁЁ484.13ЁЁЁЁ770.84ЁЁЁЁ83.11ЁЁЁЁ91.8 ЁЁЁЁУРЙњЁЁЁЁЁЁЁЁ5дТЗнЁЁЁЁ23.8ЁЁЁЁ316.5ЁЁЁЁЁЁ0.38ЁЁ144.79ЁЁ266.46ЁЁЁЁ50.17ЁЁЁЁ24.06ЁЁЁЁ ЁЁЁЁ6дТЗнЁЁЁЁ25.07ЁЁ316.5ЁЁЁЁЁЁ0.38ЁЁ144.79ЁЁ266.46ЁЁЁЁ50.17ЁЁЁЁ25.33ЁЁ ЁЁЁЁАЂИљЭЂЁЁЁЁЁЁ5дТЗнЁЁЁЁ1.59ЁЁЁЁ24ЁЁЁЁЁЁЁЁ0ЁЁЁЁЁЁ5.3ЁЁЁЁЁЁ7.2ЁЁЁЁЁЁ16ЁЁЁЁ2.39ЁЁЁЁ ЁЁЁЁ6дТЗнЁЁЁЁ1.46ЁЁЁЁ24ЁЁЁЁЁЁЁЁ0ЁЁЁЁЁЁ5.2ЁЁЁЁЁЁ7.1ЁЁЁЁЁЁ16ЁЁЁЁ2.36ЁЁЁЁ ЁЁЁЁАЭЮїЁЁЁЁЁЁЁЁ5дТЗнЁЁЁЁ5.37ЁЁЁЁ50ЁЁЁЁЁЁ0.3ЁЁЁЁ35.5ЁЁЁЁЁЁ42ЁЁЁЁЁЁ6.5ЁЁЁЁ7.17ЁЁ ЁЁЁЁ6дТЗнЁЁЁЁ5.37ЁЁЁЁ50ЁЁЁЁЁЁ0.3ЁЁЁЁ35.5ЁЁЁЁЁЁ42ЁЁЁЁЁЁ6.5ЁЁЁЁ7.17ЁЁЁЁ ЁЁЁЁжаЙњЁЁЁЁЁЁЁЁ5дТЗнЁЁЁЁ30.86ЁЁ146ЁЁЁЁЁЁ0.1ЁЁЁЁЁЁ105ЁЁЁЁЁЁ148ЁЁЁЁЁЁЁЁ3ЁЁЁЁ25.96ЁЁЁЁЁЁ ЁЁЁЁ6дТЗнЁЁЁЁ30.86ЁЁ146ЁЁЁЁ0.1ЁЁЁЁЁЁЁЁ105ЁЁЁЁЁЁ148ЁЁЁЁЁЁЁЁ3ЁЁЁЁ25.96 ЁЁЁЁ2006ЃЏ2007ЁЁЁЁЁЁЁЁЁЁдЄГѕПтДцЁЁВњСПЁЁНјПкСПЁЁЫЧСЯгУСПЁЁзмЪЙгУСПЁЁГіПкЁЁЦкФЉПтДцЁЁЁЁ ЁЁЁЁЪРНчЁЁЁЁЁЁЁЁ6дТЗнЁЁЁЁ122.42ЁЁ699.32ЁЁЁЁ83.25ЁЁ475.98ЁЁ727.07ЁЁЁЁ86.93ЁЁЁЁ94.68ЁЁЁЁ ЁЁЁЁУРЙњЁЁЁЁЁЁЁЁ6дТЗнЁЁЁЁ49.97ЁЁЁЁ267.6ЁЁЁЁЁЁ0.25ЁЁЁЁ148.6ЁЁ238.14ЁЁЁЁ54.61ЁЁЁЁ25.07ЁЁЁЁ ЁЁЁЁАЂИљЭЂЁЁЁЁЁЁ6дТЗнЁЁЁЁЁЁ1.16ЁЁЁЁ22.5ЁЁЁЁЁЁЁЁ0ЁЁЁЁЁЁ4.8ЁЁЁЁЁЁ6.7ЁЁЁЁ15.5ЁЁЁЁ1.46ЁЁЁЁ ЁЁЁЁАЭЮїЁЁЁЁЁЁЁЁ6дТЗнЁЁЁЁЁЁ3.02ЁЁЁЁЁЁ50ЁЁЁЁЁЁ0.35ЁЁЁЁЁЁ35ЁЁЁЁ41.5ЁЁЁЁЁЁ6.5ЁЁЁЁ5.37ЁЁЁЁ ЁЁЁЁжаЙњЁЁЁЁЁЁЁЁ6дТЗнЁЁЁЁ35.26ЁЁЁЁЁЁ143ЁЁЁЁЁЁ0.1ЁЁЁЁЁЁ103ЁЁЁЁЁЁ143ЁЁЁЁЁЁ4.5ЁЁЁЁ30.86ЁЁЁЁ ЁЁЁЁдЄМЦУРЙњ2006ЃЏ2007ФъЖШГТгёУзНсзЊПтДцЮЊ9.87вкЦбЃЌНЯЩЯдТБЈИцдіМг5000ЭђЦбЃЌИпгкЪаГЁдЄВтЕФ9.47вкЦбЦНОљжЕ(дЄВтЧјМфЮЊ8.27-11.37вкЦб)ЁЃдЄМЦУРгёУз2007ЃЏ2008ФъЖШНсзЊПтДцЮЊ9.97вкЦбЃЌНЯЩЯдТБЈИцдіМг5000ЭђЦбЃЌгыЪаГЁдЄВтЕФ9.97вкЦбЦНОљжЕ(дЄВтЧјЮЊ8.18-13.5вкЦб)ГжЦНЁЃзмЬхРДЫЕЃЌБЈИцЖдЪаГЁЕФгАЯьВЛДѓЃЌЛљБОГЪЯжжаадЁЃ ЁЁЁЁ5ЁЂжжжВУцЛ§БЈИцМАМОЖШПтДцБЈИц ЁЁЁЁОнУРХЉвЕВП6дТ29ШеЙЋВМЕФУцЛ§БЈИцЃЌУРЙњ2007-08ФъЖШгёУзВЅжжУцЛ§дЄМЦЮЊ9288.8ЭђгЂФЖЃЌдЖИпгк3дТЗнжжжВвтЯђБЈИцдЄЙРЕФ9045.4вкгЂФЖвдМАЪаГЁЦНОљдЄВтЕФ9058.5ЭђгЂФЖЫЎЦНЃЌгёУзВЅжжУцЛ§НЯШЅФъдіМг19%ЃЌетвВЪЧУРЙњгёУззд1944ФъвдРДЕФзюДѓВЅжжУцЛ§ЁЃ ЁЁЁЁУРХЉвЕВПЭЌЪБЛЙЙЋВМСЫНижЙ6дТ1ШеЕФМОЖШПтДцБЈИцЁЃЕБМОУРгёУзПтДцЮЊ35.34вкЦбЪНЖњЃЌИпгкЪаГЁдЄВтЕФ34.67вкЦбЦНОљжЕЃЌЕЋЕЭгкШЅФъЭЌЦкЕФ43.62вкЦбЫЎЦНЁЃ ЁЁЁЁБЈИцЕФФкШнРДПДЃЌДѓГіЪаГЁжЎЧАЕФдЄВтЃЌВЅжжУцЛ§ЕФДѓЗљЕїећЃЌв§Ц№СЫХЉВњЦЗЪаГЁЕФОчСвВЈЖЏЃЌЯрБШжЎЯТЃЌПтДцБЈИцЯрЖдЮТКЭЃЌЪаГЁЖдДЫЗнБЈИцВЩШЁСЫКіТдЕФЬЌЖШЁЃгёУзЪаГЁвђЮЊВЅжжУцЛ§дйДДаТИпЖјдйДЮДДГіаТЕЭЃЌаТзї12дТКЯдМЕјЦЦСЫФъГѕвдРДЕФЯфЬхЯТбиЁЃБЈИцааЧщЖЬЦкФкПЩФмЛЙЛсДђбЙгёУзЃЌвђЮЊдБОНєеХЕУЙЉгІУцПЩФмвђЮЊМИДЮБЈИцЕФЕїећБфЕУЛККЭЃЌЕЋЪЧМДНЋНјШыгёУзЩњГЄЙиМќЕФЪкЗлЦкЃЌЬьЦјЕФвђЫиПЩФмдкКѓЦкЛЙЪЧжїЕМЪаГЁааЧщЕФвђЫиЃЌеце§вЊгАЯьЕЅВњЕФЬьЦјЪаМДНЋЕНРДЁЃ ЁЁЁЁ6ЁЂжаЙњКЃЙиНјГіПкЪ§Он ЁЁЁЁ ЁЁЁЁЮвУЧжївЊВЩМЏЕФЪЧжаЙњгёУзЕФГіПкЪ§ОнЃЌАДееШеРњФъЖШЭГМЦЃЌНижЙЕН07ФъЕФ5дТЃЌНёФъгёУзЕФГіПкСПЮЊ344ЭђЖжЃЌетРяУцМДАќРЈШЅФъЗЂЗХЕФ400ЭђЖжЕФХфЖюЃЌвВАќРЈНёФъ3дТЗнЗЂЗХЕФ140ЭђЖжЕФаТХфЖюЃЌОнСЫНтдк2дТЕзжЎЧАШЅФъЗЂЗХЕФ400ЭђЖжВЂУЛгажДааЭъБЯЃЌЖјМгЩЯаТЕФ140ЭђЖжЕФХфЖюЃЌПЩвджДааЕНФъФЉЃЌЖдгкКѓЦкФмЗёдйгааТЕФХфЖюЗЂЗХЃЌЕБШЛвЊПДаТМОгёУзЕФВњСПКЭМлИёЃЌФПЧАРДПДЃЌЖЬЦкФкЗЂЗХаТХфЖюЕФПЩФмадВЛДѓЁЃ ЁЁЁЁШ§ЁЂгАЯьвђЫиЗжЮі ЁЁЁЁ1ЁЂЙњФкЖдгкЬьЦјГДзїШѕгкУРХЬ ЁЁЁЁУРЙњДгзїЮяВЅжжПЊЪМОЭГДзїЬьЦјЃЌЪБГЃвђЮЊЬьЦјдЄБЈЕФЭЛШЛБфЛЏв§Ц№ЪаГЁОчСвЕФВЈЖЏЃЌЭЌЪБЃЌгаЛљН№ХфКЯЃЌЫљвдУРХЬЕФХЉВњЦЗЖдгкЬьЦјЕФУєИаЖШМЋЧПЁЃЙњФкДг6дТГѕвдРДЃЌЖЋББжїВњЧјвЛжБЪмЕНКЕЧщЕФРЇШХЃЌСЩФўЁЂМЊСжКЭКкСњНЕШЕиГіЯжГжајИпЮТЮогъЬьЦјЃЌЕЋЪЧЮвУЧЗЂЯжЃЌЙњФкЕФХЉВњЦЗааЧщВЂУЛгавђДЫЕУЕНЬсеёЃЌвЛЗНУцЙњФкУЛгаУРЙњФЧбљДѓЙцФЃЕФЛљН№ПЩвдНшДЫЬтВФРЖЏааЧщЃЌСэвЛЗНУцЛђаэПЩвдНтЪЭГЩУРЙњЕФЧАГЕжЎМјЪЙЙњФкЪаГЁПДЕНЃЌдкетИіМОНкРядйИЩКЕЕФЬьЦјвЛГЁНЕгъвВзувдЪЙМлИёДѓЗљЬјЫЎЁЃЭЌЪБЃЌАДееХЉвЕЕФбшгяРДЫЕЃЌЁАгаЧЎФбТђЮхдТКЕЃЌСљдТСЌгъГдБЅЗЙЁБЃЌетИіЮхСљдТЪЧОЭХЉРњЖјбдЃЌе§КУЪЧЙЋРњЕФСљЦпдТЗнЃЌвВОЭЪЧЫЕЃЌетИіИЩКЕЗЧЕЋВЛЛсдьГЩУНЬхБЈЕРЕФКЇШЫЕФМѕВњЛђепОјЪеЃЌжЛвЊКѓЦкЬьЦјзЊКУЗДЖјЖдзЏМкЕФЩњГЄгаРћЁЃНижЙЕНБЪепНиИхЮЊжЙЃЌЮвУЧОЭПДЕНСЫЯрЙиЕФБЈЕРЃЌЦЕЗБНЕгъЪЙЖЋББгёУзКЕЧщНтГ§ЁЃЁЁЕБШЛЃЌЬьЦјЕФЪТЧщЪЧКѓЦкааЧщДцдкЕФзюДѓЕФБфЪ§ЃЌЮвУЧВЛФмЯждкОЭХаЖЈНёФъЕФЕЅВњвЛЖЈВЛЛсГіЯжЮЪЬтЃЌЕЋЪЧжСЩйОЭФПЧАРДПДЃЌЧАЦкЕФИЩКЕВЂУЛгааЮГЩзуЙЛЕФЭўаВЁЃ ЁЁЁЁ2ЁЂжаУРСНДѓжїВњЙњВЅжжУцЛ§діМгЃЌЛКНтЙЉгІНєеХбЙСІ ЁЁЁЁУРЙњгёУзВЅжжУцЛ§НёФъДяЕНСЫ9288ЭђгЂФЖЃЌЯрБШШЅФъдіМгСЫНќ1500ЭђгЂФЖЁЃНёФъКкСњНЁЂМЊСжЁЂСЩФўШ§ЪЁЕФгёУзжжжВУцЛ§дЄМЦЗжБ№ДяЕН5000ЭђФЖЁЂ4510ЭђФЖКЭ2711ЭђФЖЃЌЖЋББШ§ЪЁЕФгёУзжжжВУцЛ§дЄМЦБШШЅФъдіМгНќЧЇЭђФЖЁЃЁЁШчДЫПДРДЃЌгёУзНќФъРДЕФМлИёЩЯеЧШЗЪЕДЬМЄСЫЙЉИјЕФдіГЄЃЌЕЋЪЧУцЛ§ЕФдіМгЖрЪ§РДздгкЦфЫћзїЮяМѕЩйВЅжжЕФУцЛ§ЃЌВЂУЛгааТПЊЛФЭСЕиЙЉИјЃЌПЩвдЫЕИћЕиУцЛ§змСПдіГЄЕФПЩФмадВЂВЛДѓЁЃ ЁЁЁЁ3ЁЂвпВЁРЇШХбјжГвЕФбгаЦ№ЩЋ ЁЁЁЁжэШтМлИёЕФдйДЮБЉеЧЫЕУїСЫвЛИіЮЪЬтЃЌЩњжэЕФДцРИТЪвРШЛУЛгаЩЯЩ§ЃЌжївЊЕФЮЪЬтОЭЪЧгЩгкИїжжИїбљЕФвпЧщвжжЦСЫбјжГЛЇЕФВЙРИвтдИЁЃбјжГвЕвбОГжајЕЭУдСЫСНФъЃЌжэШтМлИёЕФБЉеЧвВВЛЖЯдкЬсЩ§бјжГЛЇЕФРћШѓПеМфЃЌЕЋЪЧЛђаэвпВЁЕФЭўаВЪЙЕУФПЧАЕФРћШѓПеМфЛЙЪЧВЛОпгазуЙЛЕФЮќв§СІЁЃОЭЫуЪЧбјжГЛЇВЙРИЕФвтдИдіЧПЃЌЭЈГЃРДЫЕДгзажэЕНГіРИДѓИХашвЊ3-4ИідТЕФЪБМфЃЌЖјФИжэЕФГЩЪьИќГЄвЛаЉЃЌетбљДгВЙРИФИжэЃЌЕНВњЯТаЁжэЃЌетИіЪБМфОЭИќГЄСЫЃЌЫљвдЖЬЦкФкЛЙФбвдПДЕНДцРИТЪЕФЛиЩ§ЃЌвЕФкзЈМвЕФЙлЕуЪЧЯТАыФъВХПЩФмПДЕНгЩгкДцРИТЪЩЯеЧДјЖЏЕФЫЧСЯЯћЗбЕФЛжИДЁЃ ЁЁЁЁ4ЁЂеўВпДђбЙЩюМгЙЄвЕЃЌЯДХЦОжУцдкЫљФбУт ЁЁЁЁ2006ФъЙњМвШЁЯћСЫОЦОЋГіПкЭЫЫАЃЌВЂЧвж№НЅдкМѕЩйЖдгкввДМЩњВњЦѓвЕЕФВЙЬљЃЌ2007ФъЙњЮёдКвЊЧѓИїЕивЊЭЃжЙаТНЈЁЂРЉНЈгёУзЩюМгЙЄЯюФПЃЌВЂЖддкНЈЯюФПНјааШЋУцЧхРэЃЌвдЩЯетаЉеўВпЖдгёУзЩюМгЙЄЦѓвЕгШЦфЪЧОЦОЋЦѓвЕЕФГхЛїЛЙЪЧБШНЯДѓЕФЁЃ ЁЁЁЁгёУзЩюМгЙЄЦѓвЕНќСНФъРДдкМЊСжКЭКкСњНСНЪЁГіЯжСЫДѓХњЕФаТНЈЁЂРЉНЈЯюФПЁЃетжжЗшПёЩЯТыЕФЯюФПЃЌДѓДѓдіМгСЫОЦОЋЕФЙЉгІСПЃЌШЋЙњФъашЧѓСП650ЭђЖжЃЌЖјЯждкДѓХњПЊЙЄЕФОЦОЋЦѓвЕЕФФъЪЕМЪМгЙЄФмСІвбОДяЕНСЫ1000ЭђЖжЃЌЁЁЙЉЙ§гкЧѓвбОЗЧГЃУїЯдЃЌгШЦфдкЙњМвШЁЯћГіПкЭЫЫАКѓЃЌгЩгкРћШѓЕФЮЪЬтЦѓвЕЖрЪ§ЕФОЦОЋВЛФмГіПкЃЌДгЖјзЊЯђЙЉгІЙњФкЪаГЁЁЃЯждкЖрЪ§ОЦОЋМгЙЄЦѓвЕЮЂРћЛђепПїЫ№ЃЌЖёадОКељвбОЧФШЛПЊЪМЃЌКѓЦкаавЕЯДХЦвбОдНзпдННќЁЃЮДРДЩюМгЙЄЦѓвЕШчКЮећКЯЃЌЖдгёУзМлИёЕФгАЯьЛЙЪЧБШНЯДѓЕФЁЃОнСЫНтЃЌжаСИМЏЭХДѓЪжБЪЕФдкКкСњНКЭМЊСжЕШЕиЪеЙКЁЂЧѓзтСИПтЃЌвдБЃжЄСИдДЕФЙЉгІЃЌЖјвЛаЉаЁаЭЕФЦѓвЕдкРћШѓЯТНЕЕФЧщПіЯТЃЌзЪН№жмзЊдНЗЂНєеХЃЌељЖсСИдДЩЯЩЅЪЇСЫгХЪЦЃЌетбљБиНЋдьГЩЖёадЕФбЛЗЁЃЮДРДИУаавЕЛђаэЯђМИИіДѓаЭЦѓвЕТЂЖЯФЃЪНТѕНјЃЌДѓаЭМЏЭХРћгУзЪН№гХЪЦКЭЙцФЃЛЏОгЊЃЌПЩвдЪЕЯжЮШЖЈЕФЪевцЃЌЖјжааЁЦѓвЕПЩФмЛсж№НЅЕФЭЫГіЪаГЁЁЃЭЌЪБЃЌЦѓвЕбЁжЗПЩФмИќМЏжагкжїВњЧјЃЌИќгааЇЕФБЃжЄдСЯЕФЙЉгІЁЃ ЁЁЁЁ5ЁЂСїЭЈЛЗНкФкгёУзДцЛѕНЯЖрЃЌЖдааЧщгаОіЖЈадгАЯь ЁЁЁЁБЪепдкСљдТЗнВЮМгСЫЖЋББВњЧјгёУзЕФПМВьЃЌЭЈЙ§ЖдСИПтЁЂЦѓвЕКЭХЉЛЇЕФзпЗУЃЌЗЂЯжНёФъгёУззюДѓЕФЮЪЬтОЭЪЧУГвзЩЬЪжРяЕФДцЛѕКмЖрЃЌЖјЧвИпМлСИОгЖрЁЃЖкЛѕзюГѕЕФЖЏЛњЪЧвђЮЊбКБІЩюМгЙЄЦѓвЕЕФЪеЙКЃЌЕЋЪЧЙњМвеўВпЕФДђбЙСюетвЛЯЃЭћТфПеЃЌЮнТЉЦЋЗъСЌвѕгъЃЌЫЧСЯЯћЗбвВФбМћЦ№ЩЋЃЌУГвзЩЬФПЧАЕФОжУцгааЉоЯоЮЃЌДцСИЕФГЩБОдкВЛЖЯЕФдіМгЃЌЭЌЪБЬьЦјЕФдвђдьГЩСЫгёУзжЪСПНЯВюЃЌетвЛЕуЭЌШЅФъЕФЧщаЮРрЫЦЃЌШЅФъЕФДКЯФМОНкРягёУзвВЪЧзпГіСЫвЛВЈЯТЕјЕФааЧщЃЌетИњвЛаЉБЏЙлЕФУГвзЩЬХзЪлВЛЮоЙиЯЕЃЌФЧУДРњЪЗЛсВЛЛсжибнЃЌЛЙЪЧШЁОігкКѓЦкУГвзЩЬЕФГіЛѕЧщПіЁЃЭЌЪБЃЌЦкЛѕЩЯЕФЬзБЃбЙСІвВЛсж№НЅЕФЬхЯжЁЃ ЁЁЁЁЫФЁЂММЪѕЗжЮі ЁЁЁЁ ЁЁЁЁУРХЬгёУздквЛЗнМЋЮЊРћПеЕФжжжВУцЛ§БЈИцвдМАСМКУЬьЦјДђбЙЯТЃЌЕјЦЦСЫдЫааСЫ2ИіЖрдТЕФЯфЬхЯТбиЃЌФПЧАЕФММЪѕзпЪЦвВеТЯдЦЃЬЌЃЌМлИёЦЕДДаТЕЭЃЌКѓЦквРШЛгаЯТЬНжЇГХЕФПЩФмЁЃ ЁЁЁЁ ЁЁЁЁДѓСЌгёУз801КЯдМЕФММЪѕзпЪЦВЛШнРжЙлЃЌДг6дТГѕвдРДЕФЯТЕјРДПДЃЌММЪѕЩЯУЛгаЯёбљЕФзшСІЃЌМИКѕвЛТЗГЉЭЈЕФЯТааЃЌДгГЄЦкЕФЭМБэРДПДЃЌЖЬЦкФмПДЕНЕФжЇГХЪЧ2006ФъДКНкЧАКѓФЧВЈЩЯеЧаЮГЩЕФИпЕуЃЌДѓЬхдк1500-1530дЊвЛДјЁЃШчЙћАбНќСНФъРДЕФеЧЪЦвдВЈРЫРэТлРДЛЎЗжЕФЛАЃЌФПЧАгІИУЪЧдЫаагкХЃЪаЖўРЫЕФЕїећжаЃЌФЧУД0.382ЕФЛиГЗЮЛЪЧ1530ЃЌ1450ЪЧ50%ЕФЛиГЗЃЌЕБШЛгЩгкЙњФкгёУзЕФЭМБэСЌајадВЛЧПЃЌЭЌЪБЪБМфБШНЯЖЬЃЌВЈРЫРэТлЕФгІгУПЩФмВЂВЛзМШЗЃЌетРяжЛЪЧИјДѓМвЬсЙЉВЮПМЁЃ ЁЁЁЁЮхЁЂКѓЪаЙизЂНЙЕувдМАзпЪЦЗжЮі ЁЁЁЁКѓЦкЙизЂЕФЮЪЬтгаСНЕуЃЌЕквЛОЭЪЧ7дТЗнжїВњЧјЕФЬьЦјЃЌЮоТлЪЧЙњФкЛЙЪЧЙњЭтЃЌЫфШЛВЅжжУцЛ§ЕФдіМгЪЙЕУЙЉгІЕФгЧТЧЛКНтЃЌЕЋЪЧШчЙћЖёСгЁЂМЋЖЫЕФЬьЦјГіЯжЖдгёУзЕФЕЅВњдьГЩгАЯьЃЌЛЙЪЧЛсгАЯьЕНМлИёЕФзпЪЦЁЃЕкЖўОЭЪЧНгЯТРДЕФМОНкЪЧЫЧСЯЯћЗбЕФЭњМОЃЌбјжГвЕФмЗёдкетИіМОНкРягаЫљЛжИДЖдгёУзЕФМлИёгаКмЙиМќЕФзїгУЁЃ ЁЁЁЁЭЈЙ§вдЩЯЛљБОУцНсКЯММЪѕУцЕФЗжЮіЃЌЮвУЧШЯЮЊГЄЦкРДПДЃЌХЃЪаЛљДЁВЂУЛгаЖЏвЁЃЌЫЧгУгёУзЕФашЧѓГйдчвЊЛжИДЃЌжЛЪЧЪБМфЕФЮЪЬтЃЌЖдгкУРЙњРДЫЕЃЌШМСЯввДМЖдгкгёУзЕФашЧѓвВУЛгаЮЎЫѕЕФМЃЯѓЃЌвВОЭЪЧЫЕгЩгкашЧѓНсЙЙИФБфв§Ц№ЕФХЃЪаЛљЕївРШЛДцдкЁЃЕЋЪЧЖЬЦкФкжжжжВЛРћвђЫиШЗЪЕЖдгкХЬУцдьГЩСЫКмДѓЕФбЙСІЃЌетаЉвђЫиКмПЩФмЛсМЬајДђбЙМлИёЯђЯТбАЧѓЕзВПЕФжЇГХЁЃ ЁЁЁЁББОЉжаЦкбаЗЂВПЁЁЁЁЁЁЖЁЖЁ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

||||||||||||||||||