²»Ö§³ÖFlash

|

|

|

¹ÉÖ¸ÆÚ»õµ½ÆÚÈÕЧӦµÄÐγÉÔÒòhttp://www.sina.com.cn 2007Äê07ÔÂ05ÈÕ 00:44 ¹úÌ©¾ý°²ÆÚ»õ

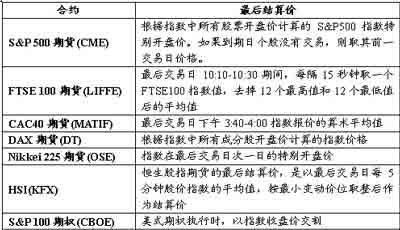

¡¡¡¡µ½ÆÚÈÕЧӦÊÇÖ¸¹ÉÖ¸ÆÚ»õºÏÔ¼ÁÙ½üµ½ÆÚʱ£¬ÓÉÓÚ½»Ò×ÖÐÂòÂôʧºâ¶øµ¼ÖÂÏÖ»õ¼Û¸ñ½»Ò×Á¿¡¢²¨¶¯ÐÔÔÝʱŤÇúµÄÏÖÏ󡣺ܶàʵ֤Ñо¿±íÃ÷£¬¹ÉÖ¸ÆÚ»õËùÒýÖµĹÉÊС°ÌøÔ¾ÐÔ¡±²¨¶¯´ó¶à¼¯ÖÐÔÚ¹ÉÖ¸ÆÚ»õºÏÔ¼µÄµ½ÆÚÈÕ¡£Õâ˵Ã÷£¬¹ÉÖ¸ÆÚ»õȷʵ´æÔÚ×ÅÓ°Ïì¹ÉÊв¨¶¯ÐÔµÄÇþµÀ£¬²¢ÔÚÁÙ½üÆÚ»õºÏÔ¼µ½ÆÚÈÕ¸üΪÃ÷ÏÔ¡£¾¡¹ÜÕâÖÖÓ°ÏìµÄ½á¹û´ó¶àÊǶÌÆÚµÄÌøÔ¾ÐÔ²¨¶¯£¬µ«Èç¹ûÊг¡²ÎÓëÕßÊÇ·ÇÀíÐԵģ¬»òÕßÊÇÐÅÏ¢±ÕÈûµÄ£¬ÕâÖÖÓ°Ï컹½«»á²úÉú·Å´óЧӦ£¬µ¼Ö¸üÑÏÖصļ̷¢ÐÔ²¨¶¯¡£ ¡¡¡¡¸ù¾ÝG¡¤GerardºÍH¡¤LelandµÄ¼ÙÉ裬Êг¡ÖнöÓÐÉÙÊýͶ×ÊÕß»ý¼«ËѼ¯ÓйØδÀ´¾¼ÃºÍ×ʲúµÄ¹©ÇóÐÅÏ¢£¬²¢¾Ý´Ë½øÐйÉƱ»ò¹ÉÖ¸ÆÚ»õ½»Ò×£¬ÆäËûͶ×ÊÕßÔòͨ¹ý¹Û²ì¼Û¸ñ±ä»¯À´ÍƲâÆÚ»õ¼Û¸ñµÄÏà¹ØÐÅÏ¢¡£´Ëʱ£¬Êµ¼ÊµÄ¹©¸øÓëÏëÏóµÄ¹©¸øÖ®¼ä´æÔÚÖØ´ó²îÒ죬ÕâÒ»²î±ð¿ÉÄܻᵼÖÂÐÅÏ¢²»³ä·ÖµÄͶ×ÊÕß×÷³ö´íÎóÅжÏÓë²ÉÈ¡²»µ±Ðж¯¡£ÀýÈ磬ÓÉÓÚijÖÖÔÒò£¬Ä³»ú¹¹Í¶×ÊÕß¾ö¶¨Ôö¼Ó¹ºÂò¹ÉƱµÄÊýÁ¿£¬²¢ÔÚÆÚ»õÊг¡ÉϽ¨Á¢·´ÏòÍ·´ç¡£ÓÉÓÚ¹ÉÊÐÁ÷¶¯ÐÔÑ·ÓÚÆÚ»õÊг¡£¬ÕâÖÖ²Ù×÷¿ÉÄܵ¼ÖÂÆÚ»õ¼Û¸ñÏÈÐÐϵø¡£¶ø´ó¶àÊýÆÚ»õͶ×ÊÕß²¢²»Çå³þÕâÊÇ»ú¹¹Í¶×ÊÕßÌ×ÆÚ±£ÖµµÄ½á¹û£¬ÒÔΪÊÇÀû¿ÕÏûÏ¢ÒѾ»ò¼´½«³ǫ̈£¬ÓÚÊÇ»áϵ÷¶ÔÊг¡¼Û¸ñµÄÔ¤ÆÚ£¬·×·×Å×ÊÛ¹ÉƱ£¬Ôì³É¹ÉÊÐϵø¡£ÓÉÓÚͶ×ÊÕßÄÑÒÔÇø·Ö±£Öµ½»Ò׺ÍÒÔÐÅϢΪ»ù´¡µÄ½»Ò×£¬Ôì³ÉÁ˼۸ñÁ¬»·Ê½µÄ·ÇÐÅÏ¢ÐÔϽµ£¬Õâ¿ÉÄÜÊÇÁÙ½üµ½ÆÚÈÕʱ¹ÉÖ¸ÆÚ»õÔö¼Ó¹ÉÊв¨¶¯ÐÔµÄÒ»¸öÖØÒªµÄDZÔÚÔÒò¡£ÏÂÃæÎÒÃǽ«´ÓÊг¡²ÎÓëÕß¹¹³É¡¢¼°¶¯»úµÄ½Ç¶È¶Ôµ½ÆÚÈÕЧӦµÄÐγÉÔÒò½øÐÐÉîÈëÆÊÎö¡£ ¡¡¡¡StollºÍWhaley(1987£¬1997£¬1999)¡¢BollenºÍWhaley(1997)µÈµÄÑо¿ÈÏΪ£¬¹ÉÖ¸ÆÚ»õ¡°µ½ÆÚÈÕЧӦ¡±µÄÄÚÔÚ¸ùÔ´ÊÇÏֽ𽻸îÖƶȡ£¾ßÌåÀ´¿´£¬¹éÒòÓÚÊг¡ÖÐÈýÖÖÐÐΪµÄ´æÔÚ£¬¼´Ö¸ÊýÌ×Àû(Index Arbitrage)¡¢Ì×ÆÚ±£Öµ(Hedging)ºÍ×ʲú×éºÏ±£ÏÕ(Portfolio Insurance)¡£ÕâÈýÖÖÐÐΪÔÚ½»Ò×ʱ¼äÉϵIJ»¾ùºâ·Ö²¼£¬ºÜ¿ÉÄÜÔì³É¹ÉƱÊг¡²¨¶¯ÐÔµÄÔö¼Ó£¬²¢ÔÚµ½ÆÚÈÕÁÙ½üʱ¸üΪÃ÷ÏÔ¡£ ¡¡¡¡×ÛºÏÀ´¿´£¬µ½ÆÚÈÕЧӦµÄÓ°ÏìÒòËØ°üÀ¨ÈçÏÂÒòËصÄ×ÛºÏÓ°Ï죺ÆÚ»õºÏÔ¼µ½ÆÚÈÕ¼°×îºó½áËã¼Û¸ñµÄÈ·¶¨·½·¨¡¢Í¶×ÊÕ߽ṹÓëÐÐΪ(Ì×Àû¡¢Ì×±£¡¢×ʲú×éºÏ±£ÏÕ)¡¢ÏÖ»õÊг¡½»Ò×»úÖÆ(ÈçÂò¿Õ»úÖÆ)¡¢ÏÖ»õÊг¡Éî¶È¡¢ÊÇ·ñ´æÔÚ¶àÖÖÑÜÉúÆ·(¹ÉÖ¸ÆÚ»õ¡¢¹ÉÖ¸ÆÚȨ¡¢¸ö¹ÉÆÚȨµÈ)ͬʱ½áËãµÈ¡£±¾ÎIJàÖØ´ÓÖ÷ÒªÒòËØ£¬¼´×îºó½áËã¼ÛµÄÈ·¶¨·½·¨¡¢Í¶×ÊÕ߽ṹÓëÐÐΪ½Ç¶È½øÐзÖÎö¡£ ¡¡¡¡Ò»¡¢ÏÖ½ð½áËãÓë×îºó½áËã¼ÛµÄÑ¡Ôñ ¡¡¡¡×îºó½áËã¼ÛµÄÈ·¶¨£¬Í¨³£ÔÚ¿¼ÂÇÌ×Àû(Ì×±£)±ãÀû¶È¡¢²Ù×Ý¿ÉÄÜ¡¢ÓëÏÖ»õÖ¸ÊýÆ«Àë¶È¡¢ÏÖ»õÊг¡¼ÙÈÕÓë¼¾½ÚЧӦµÄ»ù´¡ÉÏ×ÛºÏÈ·¶¨¡£ÈçÓûÌá¸ßÌ×Àû(¼°Ì×±£)ЧÂÊ¡¢¼õСÆÚÏÖ»õÆ«Àë¶È£¬ÔòÒªÇó×îºó½áËã¼ÛÓëÖ¸ÊýÊÕÅÌ¡¢»ò¿ªÅ̼۾¡¿ÉÄܽӽü£¬¿ÉÄÜÇãÏòÓÚ²ÉÓüòµ¥ÊÕÅÌ¡¢Ìرð¿ªÅ̼Û×÷Ϊ×îºó½áËã¼Û¡£ÈçÓû¿¹²Ù×Ý£¬ÔòÒªÇó×îºó½áËã¼ÛµÄÈ·¶¨ÒªÏà¶Ô¸´ÔÓ£¬ÒÔÔö´óÊг¡²Ù×ݳɱ¾£¬Õâ¿ÉÄܵ¼ÖÂÇãÏòÓÚ²ÉÓÃÊÕÅÌǰij¶Îʱ¼äµÄ¼ÓȨ¾ù¼Û¡£´ËÍ⣬Èç¹ûÏÖ»õÊг¡´æÔÚ¼ÙÈÕÓë¼¾½Ú(ÔÂÄ©¡¢ÖÜÄ©µÈ)ЧӦ£¬»¹Ð迼ÂÇ×îºó½»Ò×(½áËã)ÈÕµÄÑ¡Ôñ£¬²»Ó¦Óë¼ÙÈÕ»ò¼¾½ÚÈÕ(ÈçÖÜÄ©¡¢ÔÂÄ©)Ì«½ü¡£ ¡¡¡¡È«Çò¸÷Êг¡¹ÉÖ¸ÆÚ»õµÄ×îºó½áËã¼ÛÖ÷Òª²ÉÈ¡ÒÔϼ¸ÖÖÈ·¶¨·½Ê½£º ¡¡¡¡×îºó½»Ò×ÈÕÏÖ»õÊг¡ÊÕÅÌÇ°Ò»¶Îʱ¼äµÄ¼ÓȨƽ¾ù¼Û¸ñ£¬ÈçÏã¸ÛHSI¡¢Ó¢¹úFTSE 100¹ÉÖ¸ÆÚ»õ¡£ ¡¡¡¡×îºó½áËãÈÕÏÖ»õÊг¡ÊÕÅ̼ۣ¬Èç·¨¹úCAC40¡¢Ð¼ÓÆÂMSCĮÍå¹ÉÖ¸ÆÚ»õ¼°CBOTµÄS&P100¹ÉÖ¸ÆÚȨ)¡£ ¡¡¡¡×îºó½áËãÈÕÏÖ»õÊг¡Ìرð¿ªÅ̼ۣ¬Èç°Ä´óÀûÑÇSPX¹ÉÖ¸ÆÚ»õ¡£ ¡¡¡¡×îºó½»Ò×ÈÕ´ÎÒ»ÈÕÏÖ»õÊг¡Ìرð¿ªÅ̼ۣ¬ÈçÃÀ¹úS&P500¡¢ÈÕ¾225¡¢Ì¨Íå¼ÓȨ¹ÉÖ¸ÆÚ»õ¡£ ¡¡¡¡ÆäËû·½Ê½£¬ÈçÆÚ»õÊÕÅ̼ÓȨ¼Û¡¢ÊÕÅÌʱ¿Ì×î¸ßÓë×îµÍÂô³öµÄƽ¾ù¼Û°´×îС²¨¶¯¼ÛλȡÕûµÈ£¬µ«²¢·ÇÖ÷Á÷·½·¨¡£ ¡¡¡¡×ܵÄÀ´¿´£¬ÎÞÂÛÒÔ¿ªÅÌ¡¢ÊÕÅÌ»òÆäËû·½Ê½½áË㣬Ïֽ𽻸î»ù±¾¿É·ÖΪÁ½ÖÖ·½·¨£ºµ¥Ò»¼Û¸ñ»òƽ¾ù¼Û¸ñ¡£StollºÍWhaley(1997)¶ÔÁ½ÖÖ½áË㷽ʽ½øÐÐÁ˱Ƚϡ£ ¡¡¡¡1.µ¥Ò»¼Û¸ñ ¡¡¡¡°üÀ¨Á½ÖÖÇé¿ö£¬¿ªÅ̼ۻòÊÕÅ̼ۡ£ÀíÏë״̬Ï£¬Èç¹ûÊг¡¾ßÓÐÉî¶È£¬¼´Êг¡ÔÚ¿ªÅ̼ۡ¢ÊÕÅ̼۽׶αÈÆäËû½»Ò×ʱ¶Î¾ßÓиü´ó½»Ò×Á¿»òÉî¶È£¬Ôò»ùÓÚµ¥Ò»¼Û¸ñµÄ½áË㷽ʽÊDZȽϺÏÀíµÄ¡£ ¡¡¡¡Õ¾ÔÚʹÓÃÕߵĽǶȣ¬µ¥Ò»¼Û¸ñ¾ßÓÐÃ÷ÏÔÓÅÊÆ¡£Ì×ÀûÓëÌ×±£»î¶¯µÄЧÂÊÒÀÀµÓÚÏÖ»õÓëÆÚ»õ¼Û¸ñµÄÊÕÁ²³Ì¶È¡£¶ÔÓÚÌ×ÀûÕߣ¬µ¥Ò»¼Û¸ñµÄ½áË㷽ʽÄܱ£Ö¤Á½ÕßµÄÊÕÁ²£¬¹ÉƱͷ´ç¿ÉÒÔÔÚÆÚ»õ½áËã¼Û¸ñˮƽÉϽáÊøÍ·´ç£¬Òò´ËÌ×ÀûÕß²»´æÔÚ»ù²î·çÏÕ¡£¶ÔÓÚÌ×±£Õߣ¬Ò²ÐíÃæÁÙÓÉÓÚÆÚ»õÓë»ù´¡×ʲú²¢·ÇÍêÈ«Ïà¹ØËùµ¼ÖµĻù²î·çÏÕ£¬µ«²»±Ø¹ý¶àµ£ÐÄÓÉÓÚÆÚ»õ½áËã¼Û¸ñÓëÏÖ»õ²»ÊÕÁ²Ëùµ¼ÖµĶîÍâ»ù²î·çÏÕ¡£ ¡¡¡¡ÆÚ»õ×îºó½áËã¼ÛÊÇ·ñÑ¡Ôñ¿ªÅÌ»òÊÕÅ̼ۣ¬ÐèÒª¿¼ÂǼ¸¸öÒòËØ¡£ ¡¡¡¡Ê×ÏÈ£¬Ö÷Ҫȡ¾öÓÚÂòÕߺÍÂôÕßµÄÐËȤÄÜ·ñÕæÕý´ú±íÊг¡µÄÕæʵ״¿ö£¬¶ø²»»áÊܵ½µ½ÆÚÈÕ±¾ÉíµÄ²»Êʵ±µÄÓ°Ïì¡£Èç¹ûÆÚ»õ½áËãÔÚÊÕÅ̼ۣ¬´óÁ¿Ö¸ÊýÌ×Àûƽ²ÖµÄ²¿·Ö¹ÉƱͷ´ç½«¶Ô¹ÉƱ¼Û¸ñ²úÉúºÜ´óѹÁ¦£¬ÒòΪҪÕÒµ½½»Ò×ÁíÒ»·½ËùÐèµÄʱ¼äÊDZȽ϶ÌÔݵġ£µ«ÊÇ£¬Èç¹ûÆÚ»õ½áËãÔÚ¿ªÅ̼ۣ¬¹ÉƱͷ´çÄܹ»ÇáÒ×±»ÍƳ٣¬Ö±µ½ÕÒµ½×ã¹»µÄ½»Ò×ÁíÒ»·½¡£ÀýÈ磬Èç¹ûÌ×ÀûµÄ¹ÉƱͷ´çÔÚ¿ªÅÌʱ²úÉúÂôѹ£¬Ôò¿ÉÒÔÒ»Ö±ÍƳٵ½ÓÐ×ã¹»ÊýÁ¿µÄÂò·½³öÏÖ¡£ ¡¡¡¡ºÜ¶àÊг¡²ÉÓü¯ºÏ¾º¼Û³ÌÐò£¬ÕâÑù¿ÉÒÔ¼ÆËãÂòµ¥ÓëÂôµ¥ÊýÁ¿£¬²¢½«¹Òµ¥²»Æ½ºâµÄÐÅÏ¢´«µÝ¸øÊг¡£¬ÒÔÎüÒýÆäËûͶ×ÊÕß¡£StollºÍWhaley(1991)ÆÀ¼ÛÁËCME°ÑS&P 500Ö¸ÊýÆÚ»õºÍÆÚ»õÆÚȨµÄ½áËã¼Û´ÓÊÕÅ̼۸ÄΪÌرð¿ªÅ̼۵ľö²ßµÄÓÐЧÐÔ¡£ÊµÖ¤±íÃ÷£¬ÕâÖֱ仯¶Ô¹ÉƱ·´×ª³Ì¶ÈµÄ´óС½öÓнÏСӰÏì¡£ÕâÒ²Ðí¿ÉÒÔ¹éÒòÓÚͶ»úÕßµÄ×÷Ó㬶øÇÒ˵Ã÷ÁËNYSEµÄ¿ªÅ̳ÌÐò²¢²»Êdzä·ÖÐÅϢЧÂʸߵļ¯ºÏ¾º¼ÛÊг¡¡£ ¡¡¡¡µÚ¶þ£¬³ýÊг¡Éî¶ÈµÄ¿¼ÂÇÍ⣬ÒÔ¿ªÅÌ»òÊÕÅ̼Û×÷Ϊ½áËã¼ÛµÄ¾ö¶¨£¬»¹È¡¾öÓÚÖ¸Êý½áËã¼Û¸ñÓëÖ¸Êý·¢²¼¼Û¸ñÖ®¼äµÄ²îÒì¡£Èç¹ûÒÔÊÕÅ̼Û×÷Ϊ½áËã¼Û£¬Ôò½áËã¼Û¸ñ½«ÔÚÿֻ¹ÉƱÊÕÅ̼۵Ļù´¡ÉϼÆËãÈ·¶¨£¬µÈÓÚµ±ÈÕÖ¸ÊýµÄ×îºó·¢²¼¼Û¸ñ¡£Èç¹ûÒÔ¿ªÅ̼Û×÷Ϊ½áËã¼Û£¬ÔòÓÐËù²»Í¬¡£ÓÉÓÚËùÓйÉƱ²»ÊÇͬʱ¿ªÅ̵ģ¬Òò´ËÖ±µ½Ö¸ÊýÖеÄ×îºóÒ»Ö»¹ÉƱ¿ªÅÌ£¬²Å»áµÃµ½½áËã¼Û¸ñ£¬¶øÇÒ¿ÉÄܲ»Í¬ÓÚ·¢²¼µÄÖ¸Êýˮƽ¡£ÀýÈ磬ÔÚ1993Äê3ÔÂS&P 500ÆÚ»õºÏÔ¼µ½ÆÚʱ£¬»ùÓÚÖ¸ÊýÖÐËùÓйÉƱµÄÌرð¿ªÅ̼ۼÆËãµÄ½áËã¼Û¸ñÊÇ454.19£¬¶øµ±ÌìÖ¸Êý×î¸ß¼Û½öΪ453¡£¾¡¹ÜÌ×ÀûÕßÓëÌ×±£Õß²¢Î´Êܵ½ÕâÖÖÏÖÏóµÄ¸ºÃæÓ°Ï죬µ«½áËã¼Û¸ñÆ«ÀëËù·¢²¼µÄÖ¸Êý¼Û¸ñµÄÏÖÏó£¬ÊÇһЩÊг¡²ÎÓëÕßÐèÒª¿¼ÂǵÄÎÊÌâ¡£ ¡¡¡¡µÚÈý£¬¹ÉƱÊг¡»úÖÆÄܹ»Ó°Ïìµ¥Ò»½áËã¼Û¸ñ±»²Ù×ݵĿÉÄÜÐÔ¡£Ö»ÒªÊг¡»úÖÆÄܹ»±£Õ϶ÔͻȻµÄÂò(Âô)ѹÁ¦×÷³ö·´Ó³£¬µ¥Ò»¼Û¸ñ¾Í²¢²»»á±ÈÆäËû½áËã·½·¨¸üÒ×±»²Ù×Ý¡£¿ªÅ̽áËã¼ÛµÄÓÅÊÆÊÇ£¬Èç¹ûÂò(Âô)ѹÁ¦µ¼Ö¹ÉƱ¼Û¸ñÓë¾ùºâ¼Û¸ñ²úÉú½Ï´óÆ«À룬Ôò¿ªÅ̼۸ñ½«±»ÍƳ٣¬ÁÓÊÆÊÇÖ¸Êý½áËã¼Û½«²»Í¬ÓÚÖ¸ÊýµÄ·¢²¼¼Û¸ñ¡£ÊÕÅ̽áËã¼ÛµÄÓÅÊÆÊÇ£¬ÓÉÓÚÖ¸Êý½áËã¼Û¸ñÓëÊÕÅ̼۸ñÒ»Ö£¬Òò´Ë²»Ò×ʹͶ×ÊÕß²úÉú»ìÏý¡£È»¶ø£¬ÓÉÓÚ½áËã¼Û¸ñÒªÔÚ½ÏÍíµÄʱ¼ä·¢²¼£¬Òò´Ë¶ÌÆÚµÄÂò(Âô)ѹÁ¦Ê¹½»Ò׸üΪÀ§ÄÑ¡£µ±È»£¬Èç¹û¹ÉƱÊг¡»úÖÆ×÷³öÒ»¶¨µ÷Õû£¬Èç¶ÔÓڴ󲿷ÖÌ×ÀûÍ·´çµÄƽ²Ö½ÏÔç½øÐй«¸æ£¬ÔòÓÐÖúÓÚ¿Ë·þÉÏÊöÎÊÌâ¡£ ¡¡¡¡2.ƽ¾ù¼Û¸ñ ¡¡¡¡Ê¹ÓÃƽ¾ù¼Û¸ñ×÷Ϊ½áËã¼Û¸ñ£¬±Èµ¥Ò»¼Û¸ñ¸üÄѱ»²Ù×ݺÍÓ°Ïì¡£²»¹ý£¬Õâ²¢·Ç±ØÈ»µÄ¡£Èç¹ûÓÃÓÚ¾ö¶¨µ¥Ò»¼Û¸ñµÄ×ÜÌåDZÔÚ½»Ò×Á¿ÓëÓÃÓÚ¾ö¶¨Æ½¾ù¼Û¸ñµÄ20´Î½»Ò×(ÕâÀï¼ÙÉè½áËã¼Û¸ñ²ÉÓÃ20·ÖÖÓÄÚÿ·ÖÖÓÏÖ»õ¼Û¸ñµÄƽ¾ùÖµ¼ÆË㣬ÏÂͬ)µÄDZÔÚ½»Ò×Á¿Ïàͬ£¬ÔòÓ°Ïìƽ¾ù¼Û¸ñµÄ20´Î½»Ò×µÄÿ´Î½»Ò×¼Û¸ñ£¬Ó¦µ±ÓëÓ°Ïìµ¥Ò»¼Û¸ñ½áË㷽ʽϵÚ20·ÖÖÓÄ©µÄ½»Ò×¼Û¸ñµÄÄÑÒ׳̶ÈÊÇÒ»Öµġ£ ¡¡¡¡Æ½¾ù½áËã¼Û¸ñµÄÓÅÊÆÊÇ¿ÉÒԹ۲쵽½áËã¼Û¸ñµÄ±ä»¯¡£Èç¹ûÖ¸ÊýÌ×ÀûÍ·´çµÄƽ²Ö¶Ô¹É¼Û²úÉúÂôѹ£¬Ôò20´Î¼Û¸ñ(ÓÃÓÚ¾ö¶¨½áËã¼Û¸ñ)ÖеĵÚÒ»¸ö¼Û¸ñÊǽϵ͵ġ£¹Û²ìµ½Õâ¸ö¼Û¸ñºó£¬Åжϼ۸ñµÍ¹ÀµÄ¼ÛֵͶ×ÊÕß½«ÔÚÊʵ±¼Û¸ñÂòÈ롣Ȼ¶ø£¬ÔÚµ¥Ò»¼Û¸ñ½áË㷽ʽÏ£¬ËäÈ»¼ÛֵͶ×ÊÕßÒ²´æÔÚÕâÑùµÄ»ú»á£¬µ«Ç°ÌáÊÇ£¬ÔÚ×îÖÕ¼Û¸ñÈ·¶¨Ç°£¬¸ü¶àµÄÂòÕß»òÂôÕßÄܹ»·¢ÏÖÕâÑùµÄʱ»ú¡£µ¥Ò»¼Û¸ñµÄÌصãÊǼ¯ÖÐËùÓн»Ò×ÔÚµ¥Ò»µÄ¿ªÅÌ»òÊÕÅ̼ۡ£¾¡¹Ü¼Û¸ñ²Ù×ÝÕß¾¡Á¿ÀûÓÃÕâһʱµã£¬²»¹ýËùÓн»Ò×ÕßÒ²½«ÔÚÕâһλÖÃÑ°ÕÒ´íÎ󶨼ۻú»á¡£¼ÛֵͶ×ÊÕߵĴæÔÚʹ¼Û¸ñ²»ÖÁÓÚÆ«Àë¾ùºâ¼Û¸ñÌ«Ô¶¡£ ¡¡¡¡Æ½¾ù½áËã¼Û¸ñ(±ÈÈ翪Å̼۾ù¼Û)£¬¿ÉÄÜÏÔÖøÒìÓÚ¹«²¼µÄ¹«²¼Ö¸Êý¡£¼Ù¶¨½áËã¼Û¸ñ»ùÓÚ5·ÖÖÓµÄÖ¸Êý¼Û¸ñ¼ÆË㣬¼Ù¶¨·Ö±ðΪ100¡¢99¡¢98¡¢97¡¢96£¬Ö¸ÊýµÄ×îºóʱµã¼Û¸ñΪ96£¬µ«½áËã¼Û¸ñΪ98¡£Á½Õß¼Û¸ñµÄ²îÒìÈÝÒ×ʹͶ×ÊÕß²úÉúÒÉ»ó£¬Òò´ËÖÊÒÉÊг¡¿ÉÄܲ»ÊÇÒÔ¹«Ôʼ۸ñ½»Ò׵ġ£ ¡¡¡¡±í1 È«ÇòÖ÷Òª¹ÉÖ¸ÆÚ»õÓëÆÚȨºÏÔ¼µÄÏÖ½ð½áËã·½·¨ ¡¡¡¡ ¡¡¡¡Ä¿Ç°£¬»ù±¾²»´æÔÚÆÕ±éÊÊÓõÄ×îºó½áËã¼Û·½·¨£¬²»Í¬Êг¡µÄ¾ßÌåʵ¼ùÒ²¸³ÓèÁË×îºó½áËã¼ÛÈ·¶¨·½·¨µÄÌØÊâÐÔ¡£´ËÍ⣬ijЩÊг¡ÔÚ²»Í¬·¢Õ¹½×¶Î£¬Ò²Ôø¾Àú×îºó½áËã¼ÛÈ·¶¨·½·¨µÄ±ä»¯¡£ÀýÈ磬Ϊ·ÀÖ¹»ú¹¹²Ù×ÝÊÕÅ̼۸ñ£¬ÒÔ¼°»Ø±ÜÏÖ»õ¡¢ÆÚ»õ¡¢ÆÚȨÈýÖؽáËãµ¼ÖÂÊг¡µÄ¹ý¶È²¨¶¯£¬ÃÀ¹ú(1987)µÈ¹ú¼ÒÐÞ¸ÄÁËS&P 500¹ÉÖ¸ÆÚ»õºÏÔ¼×îºó½áËã¼ÛµÄÈ·¶¨·½·¨£¬ÓÉ×îºó½»Ò×ÈÕÊÕÅ̼ÛÐÞ¸ÄΪ×îºó½»Ò×ÈÕ´ÎÒ»ÈÕµÄÌرð¿ªÅ̼ۡ£µ«Ïà¹ØÑо¿·¢ÏÖ£¬ÕâÒ»½áËã¼Û¸ñÈÔÈ»¿ÉÄܵ¼ÖÂÒ»¶¨µÄµ½ÆÚÈÕЧӦ¡£ ¡¡¡¡¶þ¡¢Ö¸ÊýÌ×Àû ¡¡¡¡1.Ö¸ÊýÌ×Àû»ú»áµÄ´æÔÚ ¡¡¡¡¹ÉÖ¸ÆÚ»õÊг¡Ì×Àû»ú»áµÄ´æÔÚµ¼ÖÂÌ×ÀûÕß½øÈ룬¿ÉÄÜÒýÆð²¢·Å´óÊг¡²¨¶¯¡£µ±¹ÉƱ¼Û¸ñÓëÆÚ»õ¼Û¸ñµÄ²îÒ쳬¹ý½»Ò׳ɱ¾£¬Ì×ÀûÕ߾ͻáÂô³ö½Ï¸ßµÄÒ»±ß¡¢ÂòÈë½ÏµÍµÄÒ»±ß£¬²©È¡ÎÞ·çÏÕÀûÈó¡£Ö¸ÊýÌ×ÀûÐÐΪµÄ´æÔÚʹÁ½¸öÊг¡¼Û¸ñ±£³Ö¾ùºâ£¬µ«Ò²»áʹÌ×Àû½»Ò×ÖеĹÉƱ²¨¶¯ÐÔ³öÏÖ¶ÌÔÝÉÏÉý¡£Èç¹ûÊг¡ÊÇÓÐЧµÄ£¬ÕâÖÖ¶ÌÔÝÐÔ²¨¶¯ºÜ¿ì¾Í»áÏûʧ£¬Êг¡»áÖØйéÓÚƽ¾²¡£µ«Èç¹ûÊг¡ÊÇÎÞЧµÄ£¬ÔÚëüëÊÏûÏ¢ºÍͶ×ÊÕß¿Ö»ÅÐÄÀíµÄ×÷ÓÃÏ£¬ÕâÖÖ²¨¶¯»á³öÏÖ¡°·Å´ó¡±Ð§Ó¦£¬Ôì³ÉÊг¡ÖÐÆäËû¹ÉƱ²¨¶¯ÐÔµÄÔö¼Ó¡£¶øÔÚµ½ÆÚÈÕ£¬ÉгÖÓÐÒ»¶¨²ÖλµÄÌ×ÀûÕßÐèҪƽ²ÖÒÔ±ÜÃâ½»¸î£¬¿ÉÄÜ»á³öÏÖÂòÂôÊýÁ¿µÄ¶ÌÆÚ²»¾ùºâ£¬½øÒ»²½Ôö¼ÓÁ˹ÉƱÊг¡µÄ²¨¶¯ÐÔ¡£ ¡¡¡¡2.¹ÉƱÊг¡µÄÇåËã¹ý³Ì ¡¡¡¡¹ÉÖ¸ÆÚ»õÌ×ÀûÕßÐèҪƵ·±ÔÚÆÚ»õºÏÔ¼µ½ÆÚÇ°Õ¹¿ªÍ·´ç£¬Èç¹ûºÜ¶àÌ×ÀûÕß¼¯ÖС¢Í¬Ê±µØ³öÇåÏÖ»õ£¬½«µ¼ÖÂÏÖ»õÒì³£²¨¶¯¡£¶ÔÓÚÔÚµ½ÆÚÈÕÈÔ³ÖÓйÉƱ¶àÍ·ºÍÆÚ»õ¿ÕÍ·µÄÌ×ÀûÕ߶øÑÔ£¬±ØÐë°´ÕÕ¹ÉÖ¸ÆÚ»õµÄ×îºó½áËã¼Û³öÇåÏÖ»õ¹ÉƱ¡£Ö»Òª¹ÉƱÄÜ°´ÕÕÆÚ»õ½áËã¼ÛÂô³ö£¬ÎÞÂÛÏÖ»õ¹ÉƱÒÔºÎÖÖ¼ÛλÂô³ö£¬Ì×ÀûÕß¾ù¿ÉÒÔÎÞ·çÏÕµØÍ˳öÌ×Àû»î¶¯¡£Èç¹ûºÜ¶àÌ×ÀûÕßÔÚͬһʱ¼ä¡¢Í¬Ò»·½Ïò³öÇåÏÖ»õÍ·´ç£¬Ôò¹ÉƱÊг¡¾Í»á³öÏÖÒì³£½»Ò×Á¿£¬ÒÔ¼°Òì³£µÄ¼Û¸ñ²¨¶¯¡£ ¡¡¡¡ÆÚ»õ½áËã¼Û¸ñµÄ²»Í¬È·¶¨·½Ê½¶Ôµ½ÆÚÈÕЧӦ²úÉú²»Í¬Ó°Ï죺 ¡¡¡¡ÆÚ»õ½áËã¼Û²ÉÓþßÌå¼Ûλ(ÏÖ»õÊÕÅ̼Û)µÄ·½Ê½£¬¶ÔÏÖ»õ¼Û¸ñ²¨¶¯µÄÓ°Ïì×î´ó¡£µ½ÆÚÈÕÏÖ»õÍ·´ç±ØÐëÔڴ˼Ûλ³öÇ壬´Ëʱ½»ÒױȽϼ¯ÖУ¬¿ÉÄÜÔì³É¹É¼Û²¨¶¯¡£ ¡¡¡¡Èç¹û¹ÉÖ¸ÆÚ»õ½áËã²ÉÓÃƽ¾ù¼Û(ÏÖ»õÔÚijһÆÚ¼äµÄ¼Û¸ñ¾ùÖµ)£¬Æäµ¼ÖµÄÏÖ»õ²¨¶¯ÒªÈõÓÚÉÏÊöÒÔÊÕÅ̼۽øÐнáËãµÄÇéÐΡ£´Ëʱ£¬Ö¸ÊýÌ×ÀûÕßÔÚ×îºó½»Ò×ÈÕµÄÒ»¶Îʱ¼ä(½áËã¼Û¼ÆËãÆÚ¼ä)ÄÚƽ¾ù³öÇå¹ÉƱͷ´ç£¬Òò´ËÌ×ÀûÕߵĹÉƱ³öÇåÒªÇó²»ÖÁÓÚÌ«¼¯ÖУ¬´Ó¶øÄܹ»¼õÇáÓÉÓÚÂòÂôÁ¦Á¿²»Æ½ºâ¶øÔì³ÉµÄ¹É¼Û²¨¶¯¡£ ¡¡¡¡Èç¹û¹ÉÖ¸ÆÚ»õ½áËã²ÉÓÃ×îºó½»Ò×ÈÕ´ÎÒ»ÈÕÏÖ»õÌرð¿ªÅ̼ۣ¬¶ÔÏÖ»õÊг¡µÄÓ°ÏìÒ²ÒªÏà¶ÔÈõÓÚÊÕÅ̼۵ĽáË㷽ʽ¡£Ì×ÀûÕßÈÔ¿ÉÔÚÆÚ»õ½áËã¼ÛµÄÈ·¶¨ÆÚ¼ä³öÇå¹ÉƱÌ×ÀûÍ·´ç£¬µ«Ì×ÀûÕß»ùÓÚ¼ä½Ó»ñÀûµÄ²Ù×Ý£¬ÒÔ¼°ÆäËûÊг¡²Ù×ÝÕߵIJÙ×ÝÐÐΪ£¬½«ÓÉÓÚÆÚ»õÏȵ½ÆÚ¡¢½áËã¼Û´ÎÈÕÈ·¶¨µÄ·Ö¸ôµ¼ÖµķçÏÕ¼Ó´ó¶ø¼õÉÙ¡£ ¡¡¡¡³ý¹ÉÖ¸ÆÚ»õ½áËã¼ÛÈ·¶¨·½Ê½µÄÓ°ÏìÍ⣬¹ÉÖ¸ÆÚ»õÌ×ÀûÕßÔÚµ½ÆÚÈÕµÄƽ²ÖÐÐΪ¶ÔÏÖ»õ¼Û¸ñÓ°ÏìµÄ³Ì¶È£¬»¹ÒÀÀµÓÚ¹ÉƱÊг¡ÈÝÄÉÂòÂô²»Æ½ºâ×´¿öµÄÉî¶È£¬¼´ÏÖ»õÊг¡Éî¶È¡£Èç¹û¹ÉƱÊг¡½ÏÓÐÉî¶È£¬Á÷¶¯ÐÔ¹©¸øÕßÄܹ»Ñ¸ËÙÓ¦¶Ô¹ÉƱÂò»òÂôµÄѹÁ¦£¬Ôò´óÁ¿Ì×Àûƽ²ÖÐÐΪµ¼Öµļ۸ñЧӦ¾Í±È½ÏС¡£ÀýÈ磬һ·½Ã棬µ±²»ºÏÀíµÄ¼Û¸ñЧӦ³öÏÖʱ£¬ÐÅÏ¢ÁéͨµÄͶ×ÊÕß»áѸËÙÂòÈë±»µÍ¹ÀµÄ¹ÉƱ»òÂô³ö±»¸ß¹ÀµÄ¹ÉƱ£¬ÕâÒ»ÐÐΪ½«Ê¹¹ÉƱ¼Û¸ñÂäÔÚ½»Ò׳ɱ¾½ç¶¨µÄÇø¼äÄÚ¡£ÁíÒ»·½Ã棬Èç¹ûÊг¡»úÖƲ»ÄÜÓÐЧÃÖ²¹Í»·¢µÄ¼Û¸ñ²»Æ½ºâ£¬Ôò¼Û¸ñЧӦ¿ÉÄÜ½Ï´ó¡£ ¡¡¡¡3.¹ÉÊвÙ×Ý ¡¡¡¡µ½ÆÚÈչɼÛЧӦҲ¿ÉÄÜÓÉÓÚ¹ÉÖ¸ÆÚ»õÌ×ÀûÕßÊÔͼ²Ù×ݹÉƱ¼Û¸ñ¶ø³öÏÖ£¬Õâ¼È¿ÉÄÜÖ±½ÓÓÉÓÚÌ×ÀûÍ·´çµÄƽ²Ö¶ø³öÏÖ£¬Ò²¿ÉÄܼä½ÓÓÉÓÚΪ»ñµÃÆäËûÍ·´çÊÕÒæµÄÌ×ÀûÍ·´çƽ²Ö¶ø³öÏÖ¡£ÀýÈ磬¶ÔÓÚ³ÖÓйÉƱ¶àÍ·ÓëÆÚ»õ¿ÕÍ·µÄÌ×ÀûÕߣ¬¿ÉÄܾ¡Á¦ÔÚµ½ÆÚÈÕÇ°Öð½¥ÂôµôÒ»²¿·Ö¹ÉƱͷ´ç¶øÖ±½Ó»ñÀû£¬È»ºóÔÚÄÜÈ·¶¨ÆÚ»õ½áËã¼Û¸ñµÄλÖÃÉÏÂôµôÆäÓàµÄÏÖ»õÍ·´ç¡£Èç¹ûÆÚ»õ½áËã¼Û(Ì×ÀûÕß½øÐÐÆÚ»õ½áËãµÄ²¿Î»)±»³É¹¦Çý¶¯µ½Ì×ÀûÕßÂô³ö¹ÉƱµÄƽ¾ù¼Û¸ñ֮ϣ¬ÔòÌ×ÀûÕßÔÚÌ×ÀûÍ·´çÇåËã½áËãºó»ñÀû¡£ÊÂʵÉÏ£¬ÔÚµ½ÆÚÈÕ֮ǰ£¬ºÜ¶à¹ÉÖ¸ÆÚ»õÌ×ÀûÕ߾ͿªÊ¼²Ù×ݹÉƱ¼Û¸ñ¡£µ±È»£¬ÕâÖÖ²ßÂԵķçÏÕÊÇÏÔÈ»µÄ£¬Ò»µ©¹ÉƱ±»Âôµô£¬¶øÏàÓ¦ÊýÁ¿µÄÆÚ»õ²¢Î´È«²¿±»ÇåË㣬ÔòÌ×ÀûÕßδÄÜʵÏÖÍêÃÀ±£Öµ£¬½«ÃæÁÙ»ù²î·çÏÕ£¬Ì×ÀûÕß¿ÉÄܳöÏÖËðʧ¡£ÕâÒ»²ßÂÔÒ²½«¼õÉÙÔÚµ½ÆÚÈÕ¿ÉÂô³öµÄ¹ÉƱÊýÁ¿£¬ÏàÓ¦¼õÈõÓ°ÏìÆÚ»õ½áËã¼ÛµÄÄÜÁ¦¡£ ¡¡¡¡Ì×ÀûÕß¿ÉÄܽøÐмä½Ó²Ù×Ý£¬²»ÊÇΪÁËÌ×ÀûÕË»§£¬¶øÊÇÏ£Íû´ÓÁíÍâÒ»¸öÕË»§»ñÀû¡£ÀýÈ磬һ¸ö¾¼ÍÈË¿ÉÒÔÔÚijһÕË»§ÂòÈë¹ÉƱ(ÓëÖ¸ÊýÌ×ÀûÎÞ¹Ø)£¬¶øͬʱÔÚÁíÒ»ÕË»§¶ÔÓɹÉƱ¶àÍ·ÓëÆÚ»õ¿ÕÍ·Ëù¹¹³ÉµÄÌ×ÀûÍ·´ç½øÐÐƽ²Ö¡£Í¨¹ýÔÚ¾ö¶¨ÆÚ»õ½áËã¼ÛµÄÏÖ»õ¼Û¸ñλÖÃÉÏÂô³ö¹ÉƱʱ£¬¾¼ÍÈË¿ÉÄÜΪÁËÂò·½ÀûÒæ¶øѹµÍ¹ÉƱ¼Û¸ñ¡£ÕâÑù×ö¶ÔÌ×ÀûÕË»§ÊÇûÓÐÓ°ÏìµÄ£¬ÒòΪ¹ÉƱ¼Û¸ñϵøµÄËðʧ¿ÉÒÔÓÉÆÚ»õÓ¯ÀûËùÃÖ²¹¡£¹ÉƱ¼Û¸ñ½«±»Ñ¹µÍµÄ¾¼ÍÈË£¬ÍêÈ«¿ÉÒÔͨ¹ýÂôµô¹ÉÖ¸ÆÚ»õÍ·´ç»òÕßÔÚÔ¤ÆڹɼÛϵø֮ǰÂôµô¹ÉƱ¶ø»ñÀû¡£È»¶ø£¬Èç¹ûÆäËûÓÐÑÛ¹âµÄͶ×ÊÕßÒÔ±ãÒ˼۸ñÂòÈë¹ÉƱ£¬²¢Òò´Ëά³Ö¹É¼Û£¬Ôò²Ù×ÝÐÐΪ¿ÉÄÜʧ°Ü£¬¼Û¸ñЧӦ½«Ê¹ÓÐÏ޵ġ£ ¡¡¡¡Èý¡¢Ì×ÆÚ±£Öµ ¡¡¡¡ºÜ¶à»ú¹¹Í¶×ÊÕßͨ¹ý¹ÉÖ¸ÆÚ»õÊг¡½øÐÐÌ×ÆÚ±£Öµ£¬ÆäÆÚ»õ¿ÕÍ·µÄת²ÖÐÐΪ¿ÉÄÜÒýÆðÊг¡²¨¶¯¡£ÓÉÓÚ»ú¹¹Í¶×ÊÕßͨ³£Òª³¤ÆÚ³ÖÓйÉƱ£¬Òò¶øÐèÒªÔÚÆÚ»õÊг¡Éϳ¤ÆÚ±£³Ö¿ÕÍ·²¿Î»¡£µ±Ò»¸ö¹ÉÖ¸ÆÚ»õºÏÔ¼µ½ÆÚʱ£¬ËûÃǾͻὫÕâÒ»²¿Î»ÔÚµ½ÆÚÈÕǰƽµô£¬È»ºóÔÚÆäËûºÏÔ¼ÉÏÔÙ½¨Á¢¿ÕÍ·²¿Î»£¬Òò´Ë£¬ÔÚÁÙ½üºÏÔ¼µ½ÆÚÈÕʱ£¬¾Í»áÓдóÁ¿ÒªÇóƽ²ÖµÄÂòµ¥³öÏÖ(Èç¹û¹ÉÊÐÔÊÐíÂô¿Õ£¬Õâʱ¿ÉÄÜ»¹»á³öÏÖÓÃÓÚƽ²ÖµÄÂôµ¥)£¬Ê¹ÆÚ»õ¼Û¸ñµÄ²¨¶¯ÐÔÔöÇ¿¡£ÕâÒ»²¨¶¯ÓÖ»áͨ¹ý¡°ÔëÉù½»Ò×Õß¡±µÄÌ×ÀûÐÐΪ´«µÝµ½¹ÉÊУ¬ÒýÆð¹ÉÊв¨¶¯ÐÔµÄÔö¼Ó¡£ ¡¡¡¡ËÄ¡¢×ʲú×éºÏ±£ÏÕ ¡¡¡¡¹¹Ôì×ʲú×éºÏµÄÄ¿µÄÖ÷ÒªÊǹæ±Ü·çÏÕ£¬Èç¹ûÊг¡³öÏÖÍ»·¢ÐÔ²¨¶¯£¬Ôò×ʲú×éºÏËùÓÐÕߵIJÙ×÷²ßÂÔ»á½øÒ»²½¼Ó¾ç¹ÉƱºÍÆÚ»õÊг¡µÄ²¨¶¯¡£¼ÙÈç¹ÉƱÊг¡µÄ¼Û¸ñͻȻϽµ£¬¸ù¾Ý³ÖÓгɱ¾ÀíÂÛ£¬¹ÉÖ¸ÆÚ»õµÄ¼Û¸ñÒ²±ØȻϽµ¡£¶ø×ʲú×éºÏµÄËùÓÐÕßÔ¤ÆÚµ½ÆÚ»õÊг¡µÄϽµ£¬¸ù¾Ý×ʲú×éºÏÀíÂÛ£¬Ò²ÒªÂô³öÒ»¶¨ÊýÁ¿µÄ¹ÉÖ¸ÆÚ»õºÏÔ¼£¬ÒÔÇó·çÏÕ×îС»¯¡£ÕâÒ»ÐÐΪ¼Ó¾çÁËÆÚ»õ¼Û¸ñµÄϵø£¬²¢Í¨¹ý³ÖÓгɱ¾Ä£ÐÍ´«µÝµ½¹ÉÊУ¬ÓÚÊÇÐγÉÁ˶ñÐÔÑ»·£¬µ¼Ö¹ÉÊкÍÆÚÊм۸ñµÄÂÝÐýʽϵø¡£ ¡¡¡¡Îå¡¢Êг¡²Ù×Ý ¡¡¡¡¶ÔÓÚ³ÖÓдóÁ¿¹ÉÖ¸ÆÚ»õͶ»úÍ·´çµÄ´ó×ʽð¶øÑÔ£¬´æÔÚ²Ù×ÝÆÚ»õ×îºó½áËã¼ÛÒÔ´ïµ½»ñÀûÄ¿µÄµÄ¶¯»ú¡£¶ÔÓÚ¹ÉÖ¸ÆÚ»õ£¬ÓÈÆäÊǹÉÖ¸ÆÚȨͶ×ÊÕ߶øÑÔ£¬Í¨¹ýÔÚ½áËã¼Û¸ñµÄÈ·¶¨Ê±¼äÄÚ²Ù×ÝÏÖ»õ£¬ÒÔ»ñµÃÓÐÀûÓÚ×ÔÉíÍ·´çµÄ½áËã¼Û¸ñ£¬¿É»ñµÃÏ൱ÀûÈó¡£ÔÚͬʱ´æÔÚÆÚ»õ¡¢ÆÚȨµÄÊг¡£¬²Ù×ݲßÂÔµÄÓ¦ÓÃÓÈÆäÖµµÃ¹Ø×¢¡£µ±È»£¬ÕâÖÖ²Ù×ÝÒ²´æÔÚʧ°Ü·çÏÕ¡£Í¶»úÁ¦Á¿µÄÊг¡²Ù×ÝÐÐΪ²¢·Çµ¼ÖÂÆÚ»õµ½ÆÚÈÕЧӦµÄÖ÷ÒªÔÒò£¬µ«ÔÚijЩʱÆÚȷʵ¿ÉÄܵ¼ÖÂÊг¡½Ï´ó²¨¶¯¡£º«¹úKOSPI 200¹ÉÖ¸ÆÚ»õÔÚ2006Äê5Ô¾ÍÔø³öÏÖÔÚµ½ÆÚÈÕÓÉÓÚÊг¡²Ù×ÝÐÐΪµ¼ÖµÄÊг¡¾Þ´ó²¨¶¯¡£ ¡¡¡¡Áù¡¢×Ü½á ¡¡¡¡×ܽáÉÏÊöÐÐΪ£¬×ʲú×éºÏËùÒýÖµIJ¨¶¯µÄ³öÏÖ³õÆÚ±ØÈ»ÓÐÒ»¶¨ÓÕÒò(ÈçÍ»·¢ÐԵĹÉÊÐϵø)£¬¶øµ½ÆÚÈÕ´óÁ¿Ì×Àû²¿Î»µÄƽ²Ö¡¢Ì×±£²¿Î»µÄƽ²ÖÓëת²Ö½«Ôì³É¹ÉÊм۸ñµÄÌøÔ¾ÐÔ²¨¶¯£¬ÎÞÒÉ»á³ÉΪÒý·¢¡°µ½ÆÚÈÕЧӦ¡±µÄÖØÒªÓÕÒò¡£´ËÍ⣬Êг¡²Ù×ÝÐÐΪҲ¿ÉÄܳÉΪµ¼Öµ½ÆÚÈÕЧӦµÄÓÕÒò¡£µ±È»£¬ÄÜ·ñµ¼Öµ½ÆÚÈÕЧӦÒÔ¼°Ð§Ó¦´óС£¬»¹ÒªÓë½áË㷽ʽ¡¢Êг¡»úÖƼ°Éî¶ÈµÈÒòËؽáºÏÆðÀ´£¬Òò´Ë²»Í¬Êг¡¡¢²»Í¬½×¶Î¿ÉÄܳöÏÖ²»Í¬ÏÖÏó¡£ ¹úÌ©¾ý°²Ö¤È¯Ñо¿Ëù ½¯çøçû²©Ê¿ ÅíÑÞ²©Ê¿ ¹úÌ©¾ý°²ÆÚ»õÑо¿¸ºÔðÈË ÂíÖÒÇ¿

¡¾·¢±íÆÀÂÛ¡¿

²»Ö§³ÖFlash

|

||||||||||||||||