ВЛжЇГжFlash

|

|

|

ЙЩжИбаОПЃКЙЩЪае№ЕДЦкЪаПДПе ЬзРћЗчЯеИпгкЪевцhttp://www.sina.com.cn 2007Фъ07дТ04Ше 00:07 жаГЯЦкЛѕ

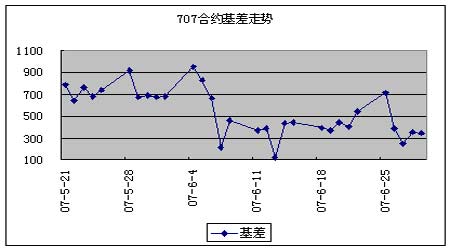

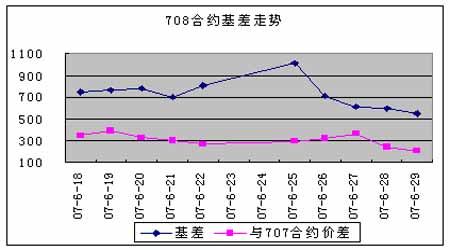

ЁЁЁЁ ЁЁЁЁМлИёдЫаа ЁЁЁЁ6дТ25ШеЕН6дТ29ШеЃЌЙЩЪадкетвЛжмРяШдШЛвдЯТЕјзїЮЊЪаГЁЕФжїЛљЕїЁЃОпЬхРДПДЃЌЫфШЛжмЖўгыжмШ§СНИіНЛвзШегаЗДЕЏЯђЩЯЕФЧїЪЦЃЌЕЋгЩгкжмЫФдйДЮГіЯжЪЕжЪадРћПеЯћЯЂЃЌНЋИеИегаЫљЛиЩ§ЕФжИЪ§дйДЮДђТф200ЖрЕуЃЌДгЖјаЮГЩСЫжмЫФЁЂжмЮхСНЬьСЌајЕФЯТЕјЁЃОпЬхРДПДЃЌжмЫФЙЋВМЕФВЦеўВПЗЂаа15500вкЬиЪтЙњеЎЕФЯћЯЂЃЌЪЧЙмРэВудйвЛДЮУїШЗЮоЮѓЕиЗЂГіСЫЖдгкПижЦЙЩЪаЙ§ШШЕФаХКХЃЛвђДЫаэЖрЧАЦкЛЙдкЙлЭћЕФЭЖзЪепЃЌВЛвЫдйгЬдЅЖјгІЕБЪЪЕБМѕЩйВжЮЛЁЃ ЁЁЁЁЦкЛѕЪаГЁЗНУцЕФЗДгГУїЯдБШЯжЛѕЪаГЁУєШёЁЃдкетЮхИіНЛвзШежаЃЌИїЦкКЯдМШЋВПГЪжБЯпЯТЕјЧїЪЦЃЛЦфжаНігаЕФМИИібєЯпЃЌвВНіНіЪЧЪЎзжаЧаЮЬЌЁЃЪЕМЪЩЯгЩгкЦкЛѕЗТецНЛвзЕФВйзїепШдШЛвдЙЩЦБЪаГЁПЭЛЇЮЊжїЃЌЖјЙЩЪавЛжБвдПДЖрЮЊжїЕФЯАЙпдкетРяЕУЕНУїЯдЕФЬхЯжЃКвд708КЯдМЮЊР§ЃЌИУКЯдМЩЯЪаОЭДІгкЪаГЁЕФИпЮЃе№ЕДЧјЃЌЕЋЪЧИУКЯдМЩЯЪаШеЛљВюОЭдке§Яђ700ЕуЃЌЧветвЛЖЮЪБМфвдРДЛљБОБЃГждк700ЕувдЩЯЃЛЖјЪЕМЪЩЯЃЌдкФПЧАетжжЧщПіЯТЃЌ708КЯдММлИёгІЕБЬљНќЩѕжСЕЭгкЛІЩю300жИЪ§ВХБШНЯКЯРэЁЃ ЁЁЁЁНЛвзЛњЛс ЁЁЁЁЦкЯжЬзРћЗНУцЃЌИїЦкКЯдМгЩгкОрРыЕНЦкНЯдЖЃЌЬзРћЗчЯеЖМБШНЯДѓЁЃвдНќЦкЕФ707КЯдМЮЊР§ЃЌжмЮх300ЕуЕФЛљВюЫЎЦНДІгкИУКЯдМЕФРњЪЗжагЮЫЎЦНЃЛЫфШЛФПЧАШЯЮЊжИЪ§гаПЩФмЛсНјвЛВНЯТЕјЃЌЕЋећЬхПДРДВЛШЗЖЈадШдШЛЗЧГЃДѓЁЃвђДЫдкФПЧАЕФааЧщЯТВйзїЦкЯжЬзРћЃЌашвЊгаНЋЭЗДчГжгаЕНЦкЕФзМБИЁЃЖјКСЮовЩЮЪЃЌ15ИіНЛвзШеЯрЖдРДЫЕНЯГЄЃЌИњзйЮѓВюКЭБЃжЄН№ЗчЯеЖМБШНЯДѓЃЌвђДЫВЛНЈвщНјааВйзїЁЃ ЁЁЁЁЪ§ОнЭГМЦ

ЁЁЁЁзЂЪЭЃК ЁЁЁЁ1.РэТлМлИё=ЯжЛѕжИЪ§ЕуЮЛ*exp(r*t/360)ЃЌЦфжаtЮЊЪЃгрЪБМфЃЌrЮЊЮоЗчЯеРћТЪЃЌШЁвЛФъЖЈЦкДцПюРћТЪ ЁЁЁЁ2.вчМлЫЎЦН=ЪЕМЪМлИё-РэТлМлИё ЁЁЁЁ3.НЈвщЬзРћБШР§БэЪОВЩгУЙЩжИЦкЛѕгы50ETFНјааЖЬЯпЬзРћЪБ1ИіжИЪ§БЈМлЖдгІЯжЛѕВПЮЛЕФЪ§СПЃЌМДвЛЪжЙЩжИЦкЛѕНјааЦкЯжЬзРћаш50ETFЕФЪ§СПЮЊЯргІБШР§ГЫвд300ЃЛETFзїЮЊЙЩжИЯжЛѕЕФЬцДњЦЗЃЌЦфгыЙЩжИЯжЛѕжЎМфЕФЙиЯЕВЂЗЧКуЖЈЃЌИУБШР§ЙиЯЕЕФБфЖЏЛсЖдЦкЯжЬзРћаЇЙћВњЩњгАЯьЃЌБиаызЂвтКЭОЋЫуЕФЗчЯе ЁЁЁЁ4.гы50ETFЛљВю=ЪЕМЪМлИё-ETFМлИё*НЈвщЬзРћБШР§ ЁЁЁЁ5.етРяЕФЬзРћЛњЛсЃЌЪЧжИвРОне§ЯђЬзРћГжгаЕНЦкРДЙРЫуЕФЬзРћЛњЛсЃЛЦфЫћЬзРћЗНЗЈКмЖрЃЌВЛФмШЋВПИјГіНЈвщ ЁЁЁЁЛљВюгыМлВюзпЪЦ ЁЁЁЁ ЁЁЁЁ ЁЁЁЁзЂЪЭЃК ЁЁЁЁ6.МлВю=0708КЯдММлИё-0707КЯдММлИё ЁЁЁЁ7.БОБЈИцВЂВЛЬсЙЉСПЩэЖЈжЦЕФЭЖзЪНЈвщЁЃБЈИцЕФзЋаДВЂЮДТЧМАЖСепЕФОпЬхВЦЮёзДПіМАФПБъЁЃжаГЯЦкЛѕбаОПЭХЖгНЈвщЭЖзЪепгІЖРСЂЦРЙРЬиЖЈЕФЭЖзЪКЭеНТдЃЌВЂЙФРјЭЖзЪепеїЧѓзЈвЕВЦЮёЙЫЮЪЕФвтМћЁЃОпЬхЕФЭЖзЪЛђеНТдЪЧЗёЧЁЕБШЁОігкЭЖзЪепздЩэЕФзДПіКЭФПБъЁЃ ЁЁЁЁ8.БОБЈИцзїЮЊвЛжжВйзїНЈвщЃЌНіЙЉЭЖзЪепВЮПМЃЌвђДЫдкЭЖзЪепзїГіЭЖзЪОіЖЈжЎЧАЃЌЧыИљОнздМКЕФЪЕМЪЧщПізїГіИќШчКЮЪЕМЪЕФОіВпЁЃ ЁЁЁЁжаГЯЦкЛѕ ГТЖЋЦТ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||