І»Ц§іЦFlash

|

|

|

|

СЗЦЮПрҪәҙу¶јіКПВөшЗчКЖ »ҰҪәәуЖЪЧЯКЖІ»ИЭАЦ№Ы(2)http://www.sina.com.cn 2007Дк06ФВ28ИХ 00:24 ЦР№ъЙМС¶Нш

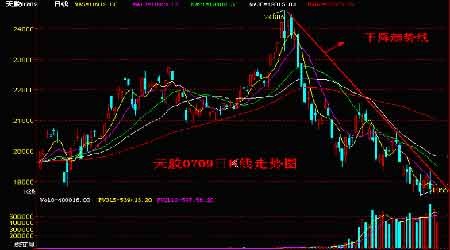

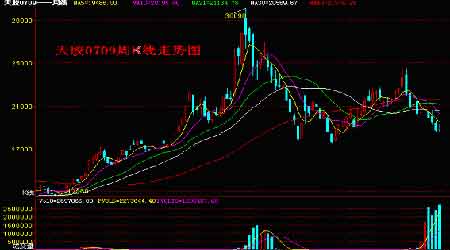

ЎЎЎЎ3.5№©УҰС№БҰТ»ЦұКЗКРіЎөДЦчөјТтЛШ ЎЎЎЎ5ФВ·ЭУЙУЪУкјҫМбЗ°АҙөҪЈ¬¶«ДПСЗМмҪәІъЗшёоҪә»о¶ҜКЬөҪБЛТ»¶ЁУ°ПмЈ¬ІўИх»ҜБЛҙ«НіНъјҫМмҪәКРіЎөД№©УҰДЬБҰЎЈө«КЗЈ¬ЛжЧЕөұЗ°ІъЗшМмЖшәГЧӘЈ¬ёоҪә»о¶ҜЗчУЪХэіЈЈ¬№©УҰНъјҫФЪ6ФВЦРС®ТСҫӯАҙБЩЈ¬¶«ДПСЗКРіЎМмҪә№©УҰіцПЦБЛЗчФцМ¬КЖЎЈҫЭУР№Ш»ъ№№ФӨІвЈ¬М©№ъМмҪәІъБҝФӨјЖ»бұИИҘДкФціӨ10%ТФЙПЈ¬УЎДбФӨјЖФціӨ5%ЧуУТЈ¬ВнАҙОчСЗФӨјЖФціӨФј2%ЎЈёоҪәНъјҫМмҪәІъБҝФцјУҪ«¶ФәуЖЪМмҪәјЫёсЧЯКЖІъЙъТ»¶ЁөДҙтС№ЧчУГЈ¬ІўҪ«іЙОӘКРіЎЙПЦчөјјЫёсөДЦчТӘТтЛШЎЈ ЎЎЎЎ3.6Пы·СөНГФПЮЦЖБЛҪәјЫөДЙПХЗҝХјд ЎЎЎЎҙУМмҪәКРіЎПы·СЗйҝцАҙҝҙЈ¬ЛжЧЕ№©УҰБҝөДФцјУЈ¬ПЦ»хЙМ¶ФәуКРМмҪәјЫёсЖХұйіЦУРҝҙҝХМ¬¶ИЈ¬ТтҙЛЈ¬ҙуІҝ·ЦІЙИЎБЛБгҝвҙжәНПЦУГПЦВтөДҫӯУӘІЯВФЈ¬ХвөјЦВМмҪәПЦ»хКРіЎ№әПъөНГФЎЈУлҙЛН¬КұЈ¬УЙУЪҪсПД№ъДЪёЯОВМмЖшұИНщДкАҙөГФзЈ¬ФӨјЖіЦРшКұјдіӨЈ¬І»ЙЩ№Өі§өДҝӘ№ӨВКҪПөНЈ¬ХвТІТЦЦЖБЛМмҪәөДПы·СЎЈБнНвЈ¬№ъДЪГіТЧЙМ¶Ф7ФВөЧ8ФВіхМмҪәҪшҝЪ№ШЛ°ҝЙДЬөчөНөДФӨІвЈ¬ТІК№ЖдёьФёТвҪ«ҙуЧЪІЙ№әәуСУЈ¬ТФЖЪҙэёь¶аөДАыИуҝХјдЈ¬ХвТІІ»АыУЪәуЖЪМмҪәјЫёсөДЙПХЗЎЈ ЎЎЎЎ4Ўў»ҰҪәјјКхГж·ЦОцЈә ЎЎЎЎ ЎЎЎЎИХKПЯЧЯКЖАҙҝҙЈ¬ұҫЦЬ»ҰҪә0709КХБЛЛДёщТхПЯәНТ»ёщСфК®ЧЦПЯЈ¬KПЯЧйәППФКҫДҝҪәҙҰУЪј«¶ИЖЈИхөДЧЯКЖЦРЈ¬ҙУҫщПЯАҙҝҙЈ¬5ИХҫщПЯҝмЛЩПВРРЈ¬ЦЬОеКХЕМКұ5ИХҫщПЯөшЖЖ19000өгЈ¬10ИХЎў21Ўў30ИХҫщПЯТІіКПВҪөЗчКЖЈ¬ҫщПЯіКҝХН·ЕЕБРЧЯКЖЈ¬З°ЖЪРОіЙөДПВҪөЗчКЖПЯјМРшС№ЦЖЖЪјЫЈ¬ЧЫәПЙПГжТтЛШАҙДкЈ¬»ҰҪә0709ИФҙҰФЪЖЈИхЧЯКЖЦРЈ¬ФӨјЖәуКРИФіКЦрІЁПВМҪөЧЧЯКЖЈ¬ГҝҙО·ҙөҜ¶јКЗ№БҝХБј»ъЎЈ ЎЎЎЎ ЎЎЎЎҙУЦЬKПЯАҙҝҙЈ¬ұҫЦЬФЩҙОТФЦРТхПЯұЁКХәуЈ¬ЦЬKПЯТСҫӯіцПЦИэБ¬ТхөДЧЯКЖЈ¬ұнГч»ҰҪәЦРіӨЖЪЧЯКЖИФІ»АЦ№ЫЈ¬¶шҙУҫщПЯАҙҝҙЈ¬ОеЦЬҫщПЯБ¬РшПВҙ©21ЦЬҫщПЯәН30ЦЬҫщПЯЈ¬ИэМхҫщПЯРОіЙЛАНц№ИЈ¬¶шЦЬKПЯіцПЦЛАНц№ИКЗЗҝБТөДҝҙҝХРЕәЕЈ¬ЛщТФЦРіӨЖЪАҙҝҙЈ¬»ҰҪәДСёДЖЈИхЧЯКЖЈ¬јМРшПтПВС°ЗуЦ§іЕөДҝЙДЬРФҪПҙуЎЈ ЎЎЎЎЛДЎўІЩЕМҪЁТйЈ¬

ЎЎЎЎОеЎўПа№ШРВОЕ ЎЎЎЎ06-07ДкГеөйА©ҙуПрҪәЦЦЦІГж»э113,709УўД¶ ЎЎЎЎ2006-2007ІЖДкЈ¬ГеөйИ«№ъПрҪәЦЦЦІЧЬГж»эҙп728Ј¬189УўД¶Ј¬Н¬ұИА©ҙуПрҪәЦЦЦІГж»э113Ј¬709УўД¶Ј¬ДкПрҪәЧЬІъБҝҙпөҪБЛ1ЎЈ59ТЪ°х¶аЎЈГеөйПрҪәЦЦЦІГж»эЧо¶аөДОӘГП°оЈ¬ҙп30¶аНтУўД¶Ј¬ЖдҙООӘөВБЦҙпТАКЎЈ¬ЦЦЦІГж»эОӘ14НтУўД¶ЎЈ2005-2006ІЖДкГеөйіцҝЪПрҪә46Ј¬017№«¶ЦЈ¬ҙҙ»г5824НтГАФӘЈ»2006-2007ІЖДкЈ¬ҪШЦ№2007Дк2ФВөЧЈ¬Геөй№ІіцҝЪПрҪә39963№«¶ЦЈ¬ҙҙ»г4625ЎЈ5НтГАФӘЈ¬іцҝЪ№ъјТ·ЦұрОӘЈәЦР№ъЎўРВјУЖВЎўВнАҙОчСЗЎўә«№ъЎўУЎ¶ИәН°Н»щЛ№М№ЎЈГеөйПрҪәЦЦЦІ·ўХ№№ж»®ОӘЈәөҪ2030ДкЈ¬И«№ъПрҪәЦЦЦІЧЬГж»эҪ«ҙп607Ј¬287№«ЗкЈ¬ПрҪәЧЬІъБҝҪ«ҙп226Ј¬800№«¶ЦЈ¬Хыёц·ўХ№№ж»®Ҫ«·Цұр°ҙОеДкјЖ»®·ЦІҪКөК©ЎЈ(ЧўЈә1№«¶Ц=2195ЎЈ2°х)ЎЈ ЎЎЎЎОТ№ъГчОД№ж¶Ё·ПҫЙПрҪәҪыЦ№ҪшҝЪ ЎЎЎЎҪьјёДкЈ¬¶ФУЪОТ№ъДЬ·сҪшҝЪ·ПҫЙПрҪәә¬·ПҫЙВЦМҘөДТйМвЈ¬Т»ЦұФЪ№ъДЪНвДЦөГ·Р·РСпСпЎЈМШұрФЪҪсДкөДБҪ»бЖЪјдЈ¬ДіР©өҘО»әНДіР©ИЛҙтЧЕСӯ»·ҫӯјГј°АыУГ№ъНвЧКФҙөДЖмәЕЈ¬ҙуХЕЖм№ДөШФЪёчЦЦіЎәПәцУЖЈ¬ОӘБЛёцұрИЛЎўёцұрЖуТөЎўёцұрРЎНЕМеөДЛҪАыЈ¬јМРшПтХюё®МбіцПЈНы·ЕҝӘ·ПҫЙПрҪәә¬·ПҫЙВЦМҘҪшҝЪөДОЮАнТӘЗуЎЈ¶шіРөЈЧЕјИТӘұЈ»Ө»·ҫіУЦТӘҙЩҪшЦР№ъПрҪә№ӨТөҝмЛЩҪЎҝө·ўХ№ЦШИОөДЦР№ъПрҪә№ӨТөРӯ»бЈ¬ҙУ№ъјТАыТжЎўРРТөАыТжәНЖуТөАыТжіц·ўЈ¬Т»ЦұФЪОӘјбҫц·ҙ¶Ф·ПҫЙПрҪәә¬·ПҫЙВЦМҘҪшҝЪјбіЦІ»РёөДЧц№ӨЧчЎЈ ЎЎЎЎЧоҪьЈ¬ҙУЙМОсІҝЎўәЈ№ШЧЬКрәН»·ұЈЧЬҫЦ»сПӨЈ¬ОТ№ъІ»ҪцТ»№бјбіЦҪыЦ№·ПҫЙПрҪәә¬·ПҫЙВЦМҘҪшҝЪЈ¬ІўЗТҙУ2007Дк4ФВ26ИХЖрЈ¬ФЪ¶ФјУ№ӨГіТЧҪыЦ№АаЙМЖ·УЦРВФцҪыЦ№АыУГјУ№ӨГіТЧҪшҝЪПрҪә·ПЛйБПј°ПВҪЕБПј°Жд·ЫЎўБЈЎЈ ЎЎЎЎЧФ2007Дк4ФВ26ИХЖрЈ¬ОТ№ъТСҫӯ¶ФЛщУРөД·ПҫЙПрҪәә¬·ПҫЙВЦМҘҪыЦ№ҪшҝЪЎЈОӘОТ№ъТтПрҪә№ӨТөөДёЯЛЩ·ўХ№Ј¬Ҫ«ұЬГвТтІъЙъҙуБҝ·ПҫЙПрҪәә¬·ПҫЙВЦМҘҪ«ёш»·ҫіҙшАҙОЫИҫәН»·ҫіҫ»»Ҝөм¶ЁБЛФъКөөД»щҙЎЎЈ ЎЎЎЎХвҙОЈ¬ОТ№ъУЙЙМОсІҝЎўәЈ№ШЧЬКрәН»·ұЈЧЬҫЦБӘәП°дІјөД2007Дк17әЕ№«ёжЈ¬МШұрХл¶Ф·ПҫЙПрҪәөДПрҪә·ПЛйБПј°ПВҪЕБПј°Жд·ЫЎўБЈЈ¬ІўЗТФЪёҪјюЦРЧўГч°ьАЁјУ№ӨГіТЧЎЈ№«ёж№«ІјөДҪыЦ№ҪшҝЪЙМЖ··ПҫЙПрҪәЈ¬РтәЕОӘ386Ј¬ЙМЖ·ұаВлОӘ4004000090Ј¬ ЙМЖ·ГыіЖОӘПрҪә·ПЛйБПј°ПВҪЕБПј°Жд·ЫЎўБЈЈ¬ҪыЦ№·ҪКҪОӘҪшҝЪ(РВФц)Ј»УЙҙЛЈ¬ЧФ2007Дк4ФВ26ИХЖрЈ¬ОТ№ъГчОД№ж¶Ё·ПҫЙПрҪәҪыЦ№ҪшҝЪЈ¬°ьАЁФЪјУ№ӨГіТЧҪшҝЪЙМЖ·ЦРТІІ»АэНвЎЈ ЎЎЎЎЙМОсІҝЎўәЈ№ШЧЬКрәН»·ұЈЧЬҫЦ№«ёж2007ДкөЪ17әЕОДјюЈ¬ФЪОТ№ъҪыЦ№ҪшҝЪ·ПҫЙПрҪәә¬·ПҫЙВЦМҘәуЈ¬УЦРВФцјУБЛ¶ФФӯАҙДЈәэІ»ЗеөДПрҪә·ПЛйБПј°ПВҪЕБП°ьАЁҪә·ЫЎўҪәБЈТІұ»ҪыЦ№ҪшҝЪөДПё»ҜЛөГчЎЈ¶ЕҫшБЛ№ъНв·ПҫЙПрҪәә¬·ПҫЙВЦМҘФЪҫӯ№эјтөҘјУ№ӨәуЈ¬ёДН·»»ГжҙуБҝУҝИлОТ№ъЈ¬К№ОТ№ъЦрІҪұдОӘ·ПҫЙПрҪә№ММеА¬»шҙҰАні§өДҝЙДЬРФЎЈ ЎЎЎЎОТГЗјбҫцЦ§іЦәНУө»ӨОТ№ъХюё®№ы¶ПІЙИЎҪыЦ№Т»ЗР·ПҫЙПрҪәҪшҝЪөДҙлК©Ј¬ХвПоҫц¶ЁІ»Ҫц·ыәПОТ№ъөДҪЪДЬјхЕЕХюІЯЈ¬¶шЗТУРАыУЪОТ№ъөД»·ҫіұЈ»ӨЎўУРАыУЪОТ№ъ·ППрҪәЧЫәПАыУГРРТөөДУРРтОИ¶ЁЎўёьУРАыУЪОТ№ъ·ППрҪәЧЫәПАыУГЖуТөөД№«ЖҪЎўҪЎҝө·ўХ№ЎЈ ЎЎЎЎОТ№ъөчөНІҝ·ЦЙМЖ·іцҝЪНЛЛ°ВК ЎЎЎЎҫӯ№ъОсФәЕъЧјЈ¬өчХыІҝ·ЦЙМЖ·өДіцҝЪНЛЛ°ВКЈә ЎЎЎЎТ»ЎўөчөНПВБРЙМЖ·өДіцҝЪНЛЛ°ВК ЎЎЎЎ1.Іҝ·Ц»ҜС§Ж·іцҝЪНЛЛ°ВКПВөчЦБ9%»т5%Ј» ЎЎЎЎ2.ЛЬБПЎўПрҪәј°ЖдЦЖЖ·іцҝЪНЛЛ°ВКПВөчЦБ5%Ј» ЎЎЎЎ3.Пд°ьіцҝЪНЛЛ°ВКПВөчЦБ11%Ј¬ЖдЛыЖӨёпГ«ЖӨЦЖЖ·іцҝЪНЛЛ°ВКПВөчЦБ5%Ј» ЎЎЎЎ4.Р¬ГұЎўУкЙЎЎўУрГ«ЦЖЖ·өИіцҝЪНЛЛ°ВКПВөчЦБ11%Ј» ЎЎЎЎ5.ХіҪәПЛО¬іцҝЪНЛЛ°ВКПВөчЦБ5%ЎЈ ЎЎЎЎ¶юЎўЦҙРРКұјд ЎЎЎЎТФЙПЙМЖ·іцҝЪНЛЛ°ВКөчХыЧФ2007Дк7ФВ1ИХЖрЦҙРРЎЈҫЯМеЦҙРРКұјдЈ¬ТФәЈ№Ш'іцҝЪ»хОпұЁ№ШөҘ(іцҝЪНЛЛ°ЧЁУГ)'ЙПЧўГчөДіцҝЪИХЖЪОӘЧјЎЈ ЎЎЎЎіцҝЪЖуТөФЪ2007Дк7ФВ1ИХЦ®З°ТСҫӯЗ©¶©өДЙжј°ИЎПыіцҝЪНЛЛ°өДҙ¬І°іцҝЪәПН¬Ј¬ФЪ2007Дк7ФВ20ИХЦ®З°іЦіцҝЪәПН¬(ХэұҫәНёұұҫ)өҪЦч№ЬіцҝЪНЛЛ°өДЛ°Ос»ъ№ШөЗјЗұё°ёөДЈ¬ЧјУиИФ°ҙФӯіцҝЪНЛЛ°ВКЦҙРРНкұПЎЈ¶ФФЪ2007Дк7ФВ20ИХЦ®З°Оҙ°мАнұё°ёКЦРшөДЈ¬Т»ВЙ°ҙИЎПыіцҝЪНЛЛ°ЦҙРРЎЈ ЎЎЎЎУР¶ФНвіР°ь№ӨіМЧКЦКөДіцҝЪЖуТөФЪ2007Дк7ФВ1ИХЦ®З°ТСҫӯЦРұкөДіӨЖЪ¶ФНвіР°ь№ӨіМ»тТСҫӯЗ©¶©јЫёсІ»ДЬёьёДөДіӨЖЪ¶ФНвіР°ь№ӨіМәПН¬ЛщЙжј°өДіцҝЪЙиұёәНҪЁІДЈ¬·ІФЪ2007Дк7ФВ20ИХЦ®З°іЦУРР§ЦРұкЦӨГч(ХэұҫәНёұұҫ)»тТСҫӯЗ©¶©өДіӨЖЪ¶ФНвіР°ь№ӨіМәПН¬(ХэұҫәНёұұҫ)ј°№ӨіМёЕЛгЗеөҘЈ¬өҪЦч№ЬіцҝЪНЛЛ°өДЛ°Ос»ъ№ШөЗјЗұё°ёөДЈ¬ЧјУиИФ°ҙФӯіцҝЪНЛЛ°ВКЦҙРРНкұПЎЈ¶ФФЪ2007Дк7ФВ20ИХЦ®З°Оҙ°мАнұё°ёКЦРшөДЈ¬Т»ВЙ°ҙөчХыәуөДіцҝЪНЛЛ°ВКЦҙРРЎЈ ЎЎЎЎКАҪзВЦМҘҫЮН·ұнКҫҪ«ЦШРДТЖЦБЦР№ъ ЎЎЎЎҪьЖЪЈ¬КАҪзВЦМҘҫЮН··Ч·ЧұнКҫҪ«ТөОсЦШРДТЖЦБЦР№ъЈ¬МбёЯФЪЙъІъЎўІЙ№әЎўУӘПъНшөг·ҪГжөДН¶ИлЎЈТөДЪИЛКҝИПОӘЈ¬ҫа№ъҫЮН·ФЪ»ӘФцјУөДН¶ИлёІёЗБЛІъТөЙППВУОЈ¬КЗТ»ЦЦИ«ҫЦКҪөДҪш№ҘХҪВФЈ¬ХвҪ«¶Ф№ъДЪЖуТөөД·ўХ№ІъЙъИ«ҫЦРФУ°ПмЎЈ ЎЎЎЎКАҪзҫЮН·ПӨКэөҪЖлЎ°ИҰөШФЛ¶ҜЎұИз»рИзЭұ ЎЎЎЎҫЭБЛҪвЈ¬ҪШЦБДҝЗ°Ј¬Аҙ»ӘН¶ЧКөДНвЧКВЦМҘЖуТөТСҙп20УајТЈ¬ФјХј№ъДЪВЦМҘЖуТөөД1/10ЎЈЗТКАҪзЕЕРРЗ°К®О»өДНвЧКЖуТөФЪЦР№ъДЪөШ»щұҫЙП¶јУөУР¶юЦБИэјТәПЧК»тәПЧчЖуТөЈ¬ө«КЗЈ¬ХвР©НвЧКҫЮН·ІўІ»ВъЧгУЪҙЛЎЈ ЎЎЎЎЕЕГыКАҪзөЪТ»өД·Ё№ъГЧЖдБЦВЦМҘҫНұнКҫЈ¬Ҫ«ЖдФЪЙПәЈөДәПЧКі§Н¶ЧКҪЁЙиіЙГЧЖдБЦјҜНЕИ«ЗтЧоҙуөДҪОіөј°ЗбРНФШЦШЧУОзМҘЙъІъ№Өі§Ц®Т»Ј¬ІўҙтЛгФЪЦР№ъДП·ҪФЩҪЁТ»јТВЦМҘі§Ј¬ТФНкіЙҙУұұөҪДПөДІјҫЦЎЈ ЎЎЎЎБнТ»ВЦМҘҫЮН·ЖХАыЛҫНЁФтФЪЙтСфНЁ№эІў№әҪЁБўБЛөЪИэ№Өі§әуЈ¬УЦіЙБўБЛМмҪтВЦМҘ№«ЛҫЈ¬ІўФЪ¶ФЖдФЪ»ЭЦЭәНОЮОэөД№Өі§ј°јјКхЦРРДН¶ЧКТ»ТЪГАФӘТФЙПЎЈЖХАыЛҫНЁФЪЦР№ъТСУөУРЛДјТЙъІъ»щөШЎўТ»ёцЕаСөЦРРДәНБҪёцСР·ў»ъ№№ЎЈ ЎЎЎЎҙЛНвЈ¬ГА№ъ№ММШТмВЦМҘИҘДкФЪЦР№ъОьТэБЛКэ°ЩјТБгКЫјУГЛөкЈ¬ЖҪҫщГҝМмҝӘЙиБҪјТјУГЛөкЎЈ№ММШТ칫Лҫ¶ӯКВіӨјжCEOФЪЖд№Й¶«Дк»бЙПЛөЈ¬НЁ№эФЪ»ӘІЙ№әВЦМҘЎўЙиұёәНФӯІДБПөИЈ¬№ММШТмИҘДкҪЪКЎБЛЙПЗ§НтГАФӘЧКҪрЈ¬ёГ№«ЛҫҪ«јМРшА©ҙуФЪ»ӘТөОсЎЈ ЎЎЎЎРВјУЖВјСНЁВЦМҘПИәуФЪәП·КЎўёЈҪЁЖОМпЎўЦШЗмЎўТшҙЁҪЁВЦМҘЙъІъ»щөШЈ»ТвҙуАыұ¶ДНБҰФЪЦР№ъөДҪОіөВЦМҘЙъІъПЯ»бФЪҪсДкөЪИэјҫ¶ИҪЁЙиВдіЙЈ¬КөПЦН¶ІъЎЈөВ№ъҙуВҪ№«ЛҫТІФЪЦР№ъН¶ЧКҪЁі§Ј¬Ҫ«Н¶ЧКИэТЪЕ·ФӘФЪЦР№ъҪЁЙиВЦМҘі§Ј¬ІўФЪЙПәЈЙиБўСЗМ«ЧЬІҝЎЈ ЎЎЎЎөҘҙҝЙъІъПтЙъІъ·юОсЧӘРНИ«ҫЦКҪБўМеКҪІјҫЦ»щұҫНкіЙ ЎЎЎЎЖдКөЈ¬ВЦМҘҫЮН·ГЗФзФЪК®јёДкЗ°ҫНТСВҪРшҪшИлЦР№ъЈ¬КЬөНБ®өДЙъІъіЙұҫОьТэЈ¬Жд¶а°СЦР№ъЧчОӘЖдИ«Зт¶аёцЙъІъ»щөШЦ®Т»ЎЈЎ°№эИҘЈ¬№ъНвВЦМҘ№«ЛҫНщНщСЎФсТ»јТЦР·ҪәПЧч»п°йЈ¬ФЪТ»ёцөШ·ҪҪЁБўВЦМҘЙъІъ»щөШЈ¬КЗөҘөгәПЧКЎўБўЧгТ»өШөДЗЕН·ұӨКҪІјҫЦЎЈЎұТөДЪЧЁјТұнКҫЎЈ ЎЎЎЎИ»¶шЈ¬ЗЕН·ұӨКҪІјҫЦәЬҝмҫНІ»ДЬВъЧгНвЧКҫЮН·¶ФЦР№ъКРіЎөДҫм№ЛЎЈЛжЧЕЦР№ъЖыіөКРіЎіКҫ®ЕзКҪФціӨЈ¬ҙУ2002ДкөҪ2005ДкЛДДкјдЈ¬ЦР№ъВЦМҘКРіЎТ»ЦұұЈіЦұ¬·ўКҪФціӨЎЈ2006ДкЈ¬ЦР№ъТФ11%өД·ўХ№ЛЩ¶ИіЙОӘИ«ЗтФціӨЛЩ¶ИЧоҝмөДКРіЎЎЈ¶шТ»ЦұКЗИ«ЗтЧоҙуөДВЦМҘЙъІъПы·С№ъөДГА№ъЈ¬ФтПЭИлКРіЎПфМхҪЧ¶ОЎЈҫЭГА№ъПрҪәЙъІъЙ̻ṫІјөДКэҫЭЈ¬2006ДкГА№ъөДВЦМҘПъБҝұИ2005ДкПВҪө4.5%ЎЈ ЎЎЎЎЎ°К®ДкЗ°Ј¬№ъДЪВЦМҘКРіЎКЗјёЗ§НтМхөД№жДЈЈ¬ПЦФЪФтКЗјёТЪМхЈ¬КРіЎ»щКэөДұд»ҜКЗОьТэНвЧКЖуТөјУҙуН¶ИлөДЦчТӘФӯТтЎЈЎұұұҫ©ПрҪә№ӨТөСРҫҝЙијЖФәіЈОсёұФәіӨОв№рЦТФЪҪУКЬјЗХЯІЙ·ГКұұнКҫЎЈ ЎЎЎЎҫЭТөДЪЧЁјТҪйЙЬЈ¬УЙУЪГА№ъАН¶ҜБҰіЙұҫёЯЎў№Өі§ЙиұёАП»ҜЎўУлБӘәП№Ө»бМёЕРА§ДСөИФӯТтЈ¬ҝз№ъВЦМҘ№«ЛҫХэЦрҪҘјхЙЩЖдФЪГА№ъөДН¶ЧК»т№ШұХ№Өі§ЎЈҫЭПӨЈ¬ГЧЖдБЦХэјЖ»®ҪфЛхФЪЕ·ЦЮәНұұГАөДЦ§іцЈ¬ТФұгҪ«ЧКҪрЧӘНщЦР№ъөИ·ўХ№ЦР№ъјТЎЈ ЎЎЎЎУЙУЪИ«ЗтЕЕРРЗ°К®О»ЖуТөјёәхВў¶ПБЛ80%ЧуУТөДИ«ЗтКРіЎЈ¬ФЪёЯ¶ИјҜЦРөДВЦМҘРРТөЈ¬ХэФЪёЯЛЩіЙіӨЖЪөДЦР№ъКРіЎЧФИ»іЙОӘНвЧКВЦМҘЖуТөХщПаН¶ЧКөДИИНБЈ¬Іўұ»КУОӘОҙАҙИ«ЗтХҪВФөДЦШРДЎЈ ЎЎЎЎТөДЪЧЁјТИПОӘЈ¬НЁ№эКАҪзҫЮН·ФЪ»ӘН¶ЧКөДА©ҙу»ҜҝЙТФҝҙіцЈ¬НвЧКЖуТөІ»№вМбёЯІъДЬЈ¬¶шЗТјУҙуІЙ№әБҰ¶ИЈ¬ІўЧЕБҰУЪҝӘНШЗюөАЈ¬°СЖ·ЕЖУл·юОсФъёщУЪПъКЫЗюөАЈ¬ХвКЗТ»ЦЦУЙЙъІъРНЖуТөПтЙъІъ·юОсРНЖуТөөДЧӘРНЈ¬ҙУ¶шНкіЙИ«ҫЦКҪЎўБўМеКҪХҪВФІјҫЦЎЈ ЎЎЎЎ№ъДЪВЦМҘКРіЎТС¶ю·ЦМмПВёЯ¶ЛТСК§ЦРөН¶ЛТІГжБЩ№П·ЦҫЭПӨЈ¬ДҝЗ°№ъДЪТ»°лТФЙПөДВЦМҘКРіЎТСұ»НвЧКЖуТөХјҫЭЎЈ¶шЗТЈ¬НвЧКЖуТөАОАОХјҫЭЧЕ№ъДЪёЯ¶ЛКРіЎЈ¬Ул№ъДЪЖуТөІ»өҪ10%өДАыИуВКПаұИЈ¬Т»Р©НвЧКҫЮН·өДАыИуёЯҙп20%ТФЙПЈ¬КЗ№ъДЪЖуТөАыИуөДБҪұ¶ЎЈ ЎЎЎЎІўЗТЈ¬УЙУЪНвЧКҫЮН·УөУРЧКҪрУЕКЖЈ¬ДЬ№»ФЪ№ъДЪ·ўХ№ЦұПъДЈКҪЈ¬НЁ№эБгКЫөкЦұҪУГж¶ФПы·СХЯЈ¬ХвСщөГТФЧ¬ИЎәуВЦМҘКРіЎөД·юОсАыИ󣻶ш№ъДЪЖуТөУЙУЪЧКҪрКөБҰІ»ЧгЈ¬ЖХұйІЙИЎУЙҙъАнЙМёәФрПъКЫөДЗюөАДЈКҪЈ¬ИұК§БЛ·юОсКХТжХвёцАыИуФціӨөгЎЈ ЎЎЎЎҙЛНвЈ¬Т»Р©әуҪшЦР№ъКРіЎөДЈ¬Изә«ЧКВЦМҘЖуТөФЪҪшИләуЈ¬СёЛЩМбёЯЙъІъ№жДЈЈ¬ІўҪөөНІъЖ·јЫёсЈ¬ЙхЦБУл№ъДЪЖуТөіЦЖҪЈ¬ФЪЦРөН¶ЛКРіЎЙПУл№ъДЪЖуТөЦұГжҫәХщЎЈ ЎЎЎЎТөДЪИЛКҝИПОӘЈ¬ЦР№ъЖыіөХыіөКРіЎөДҫ®ЕзФціӨёшНвЧКВЦМҘЖуТөҙшАҙБЛАыИуФціӨөДБј»ъЈ¬¶ш№ъДЪЖуТөЛдИ»ТІҙоЙПБЛЎ°Лі·зіөЎұЈ¬ө«ФЪКХТж·ҪГжИҙФ¶Ф¶І»ј°НвЧКЖуТөЎЈ ЎЎЎЎЦР№ъЙМС¶Нш

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||