不支持Flash

|

|

|

|

近期国内外小麦市场行情背离的基本面分析http://www.sina.com.cn 2007年06月22日 00:49 北京中期

最近,国内外小麦市场演绎的极端行情使人迷惑,与外盘受减产提振,价格节节攀升不同,内盘总是受到新麦集中上市的季节性压力以及政策托市影响。小麦的国际化程度还远远不够。 国际市场 国际市场中,供应忧虑和天气因素成为市场关注方向。在最新公布的USDA供需报告中,小麦的数据利多,出口预期的增加以及产量、库存的下调都令美麦创出11年来的新高。 USDA:世界小麦供需数据 单位:百万吨

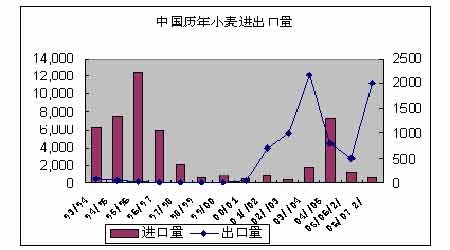

USDA将美国冬麦产量预估由5月份的16.16亿蒲式耳下调至16.1亿,并调降了全球07/08年度小麦生产最终库存。 报告下调了2007/2008年度美冬小麦的产量为16.10亿蒲,低于分析师平均预估的16.40亿蒲,上月为16.16亿蒲。出口强劲是库存下调的重要原因,2007/2008年度出口增加2500万蒲,2007/2008年度美小麦出口10亿蒲,高于5月预估的9.75亿蒲。美麦库下调至4.43亿蒲,5月为4.69亿。同时2007/2008年度全球冬小麦的年末库存预估为1.12亿吨,为30年低点,5月的预估为1.134亿吨。 2007/08年度全球小麦结转库存削减为1.12亿吨,为30年来最低水平,另外,乌克兰和俄罗斯南部地区小麦受旱严重导致减产。乌克兰境内大部地区仍维持干旱气候模式,澳洲西部小麦产区仍维持干旱,但在未来2周小麦生长需要差不多0.5-2英寸降雨,西部地区小麦产量占澳洲小麦总产量的40%;澳洲东部小麦产区近期降雨显著,预计未来6-10日仍有降雨出现,有利于缓解旱情。但减产影响目前仍是推动小麦期价上涨的主基调。 国内市场 今年中国小麦已经进入收获季节,总产量、单产量都渐趋明朗,除山东由于旱情而有较大幅度减产外,其余各省由于播种面积增加而部分抵消了减产的影响,预计总产与去年持平或略有减少。截至6 月初,西南地区和淮河麦区的小麦收获已经基本结束,华北北部收割进展顺利,预计在6 月中旬可全部结束。从收获情况看,今年小麦质量同比降低,但是亩穗数同比增长,因此在播种面积同比略将的情况下,全年冬麦产量仍同比提高了29 万吨,至9960 万吨。在春麦生育状况基本正常的情况下,预计小麦总产为10500 万吨,同比增长53 万吨。与市场前期所预计的情况相比,现实的产量有所提高,因此对市场走势形成一定利空影响。另外,今年的小麦托市收购价与去年持平,但低于目前的现货收购价,对市场并未形成利多支持。 今年小麦还有一个需要注意的情况就是玉米与小麦的替代关系问题。由于生物题材在世界范围内的热效应,致使玉米价格屡创新高。正常情况下,在我国玉米与小麦的比价过去几年中,一直在1.2比1水平左右,而自2006下半年则变化为0.89至0.95比1的水平,目前玉米小麦价格倒挂现象,使很多饲料企业开始寻求转向用小麦作为饲料原料,尤其是在价差扩大的山东、广东等省,替代比例达到10%到15%,但在主产省东北三省未受此影响。 同样,在国外,小麦用作饲料也是一些国家的习惯做法。在国内外小麦价差逐渐扩大的情况下,我国小麦出口形势应当有所作为。下面就分析一下小麦的进出口情况。 从进口看,主要看进口结构,1996年以前我国进口小麦单纯追求弥补国内数量不足的问题,进口品种多为价格便宜的软质小麦。近年来国内年度供给量,包括生产量和库存量,基本能够满足需求,进口品种主要为国内生产不足的优质小麦,主要有加拿大硬质红春麦、澳大利亚硬质白麦、美国硬红冬麦和美国软红冬麦等。虽然我国小麦进口量的年际变化很大,但是进口来源国却是相对稳定的,基本上只集中于加拿大、美国、澳大利亚、法国和阿根廷等国家。 从出口市场分布来看:我国2006年出口的小麦绝大部分销往菲律宾,2006年1-8月份我国对菲律宾共出口38.3万吨小麦,占同期小麦出口总量的84.3%,其余出口目的国包括韩国、越南、印尼等,而且出口小麦绝大多数由大连海关报关,主要原因是是这些小麦均为黑龙江的陈化小麦。而菲律宾使用我国小麦主要用途是作为饲料。出口地为东南亚国家,这是近年来我国再次批量出口制粉小麦,在今年我国小麦产量大幅增加情况下,出口量有望大幅增长,出口小麦结构有望改变,并且会有更多的制粉小麦出口到国外。 中国历年小麦进出口量统计(1993-2007) 上图为我国小麦自上世纪90年代初期至今的进出口情况,1997年以前小麦一直是我国进口粮食的主要品种,自2002年起我国已经逐步走向小麦净出口国行列。其间,我国对于农产品进出口政策有较多改变: 中国从1996年起就对小麦进口实行配额管理。 从2002年4月份开始,玉米、小麦和大米实行出口零税率政策,提高了我国粮食品种的出口竞争力。小麦进出口增加,则与品种有关系,以较低价格向韩国等周边国家出口饲料用麦陈麦(主要是春小麦),从美国等国家进口优质硬粒小麦。 根据中美达成的协议,中国加入WTO,中国将在五年内将农产品关税减至14.5%-15%,开放小麦等农产品进口,实施“关税比例配额制”。到2006年,小麦配额应从200万吨增加到930万吨,私营部门最初应为10%。中国政府力主在世界贸易谈判中保留关税配额。 2007年1月起我国开始实行出口配额许可证制度。中国粮油食品进出口公司是中国唯一获得政府授权出口小麦的公司。 我国2006年下半年曾经为较高的小麦预期节余库存而担忧,因此为了鼓励饲料小麦出口,中国一度降低了出口价格,从06前中期的每吨105 美元下降到了每吨95美元(FOB)但这个价格仍然不足以能够和东欧国家,如乌克兰,生产的廉价小麦进行竞争。而现在,欧洲粮仓乌克兰小麦减产的消息一度促使了CBOT等小麦期货价格大涨,而我国小麦受到的影响较小,致使内外价差拉大,或可成为出口饲用小麦的机会。 但曾有关市场人士指出,中国不会变成小麦的出口国。中国小麦的年产量在8500万吨~1亿吨不等,最好时年产量会达到1亿2千万吨,而需求一直保持在我们把这些剩余的小麦出口到国外,有利于保护国内小麦价格,保护农民利益。出口中国生产的剩余多余的品种,进口中国不能生产的品种,保证满足国内需求。 从粮油信息中心6月预估数据来看预测2007 年全国小麦产量为10500 万吨,较上月预测10183 万吨提高,也略高于上年的10447 万吨,增幅0.3%。小麦的年度总消费量预计为10125 万吨,同比减少27万吨,降幅0.2%。出口量预计为150万吨,同比减少50 万吨。预测2007/08 年度国内小麦结余量为435 万吨,较上年度的355 万吨增长80万吨。 总之,我国小麦仍处于一个自给自足的发展阶段,尽管加入WTO,要求加入世界贸易体系,但我国小麦目前并不依赖国外市场。而对于小麦出口,主要是将陈麦出口到东亚一些国家,作为饲料使用。我国小麦尚未开拓欧美市场的原因是由于中国小麦品种繁多、种植分散、品质不稳定,相对于国际市场要求的,我国小麦品质较差主要在于面筋强度:如果用来烘烤面包,面筋含量相对而言太低,烘烤出来的面包体积小、质地差;但是如果按照软质麦的品质要求,蛋白质含量又相对过高,不适宜制作饼干和糕点。虽然近年来不断出现新品种,但稳定性并不强,因此,对于我国小麦出口也造成了影响。 综合以上信息,可以看到,世界小麦减产推高国外小麦期价,中国小麦虽然局部也可能会有减产困扰,但新麦上市形成的压力、政策性收购对于现货的影响等,均构成小麦价格上行的压力。而我国小麦进出口的特点与数量,也从侧面说明了世界小麦情况与国内小麦联动不强的一个原因,那就是小麦还未真正融入世界市场之中。因此,我国小麦虽然也会受到国际市场影响,但最主要仍要受制于国内基本面情况,走出自己的独立行情。 北京中期 杨莉娜

【发表评论】

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||