不支持Flash

|

|

|

|

政策预期压制国内铝价 期铝维持外强内弱震荡http://www.sina.com.cn 2007年06月15日 00:10 北京中期

一、原铝出口大幅减少,废铝及铝土矿进口大幅增长 1-4月份受国内产量大幅增长影响原铝进口大幅减少,出口更是受出口退税政策影响而大幅削弱,取而代之的是废铝进口的大量增加及铝土矿原材料进口的急剧增长,还应注意到的是铝产品的出口同比增加也近一倍,后期这种趋势仍有望延续。1-4月份我国铝材产量同比增长41.34%至294.44万吨,表观消费1-4月份同比增长22.85%至228.38万吨。 表一 1-4月中国铝及其相关产品进出口统计

二、利多因素 麦格里在最新报告中称,中国恐以出口的形式向国际铝市场大批注入铝并打压价格的情况尚未成为现实,而此时这种情况可能不会发生。1-4月中国国内产量大幅增加近40%,同期外观消费量比去年超过50%,但大量的铝被制成半加工品,且没有像担心的那样建立库存。中国1-4月铝半加工品产量同比增长逾40%,主要是由2006年对原铝征收15%的出口关税导致。铝线、铝箔及铝片等半加工品产量大幅增加,国内铝产量也正被用于汽车轮胎等产品的加工中。因此,1-3月中国的铝半成品出口量大增约29%,但并不如预期强劲,因为国内铝产量增幅巨大。 挪威挪威海德鲁公司(Norsk Hydro)周四表示,和全球其它国家相比,中国的铝消费表现继续突出,连同亚洲国家一起主导铝行业的基本面。考虑到中国2006年经济成长好于预期后,Norsk Hydro表示全球2007年铝消费量较去年同期料增长约9%,而中国占推动力量的80%左右。2007年,预计不包括中国在内的原铝消费量同比增长2.5%左右。欧洲地区消费量增速预计放缓至成长约3%,而美国消费量预计将下滑1.5%。在需求方面,Norsk Hydro称,LME铝价高企以及短期内氧化铝价格持稳导致中国冶炼厂利用率较高。“预计2007年中国铝产量将增加30%以上。”不包括中国在内的全球产量预计较去年增长5.5%左右。 表二 全球铝供应/需求平衡 三、利空因素

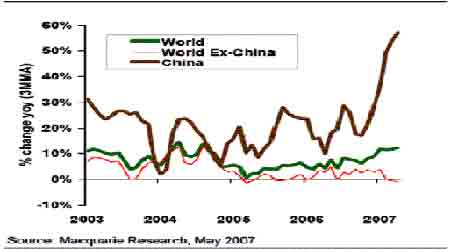

1.2007年4月全球铝库存较前月增加44,000吨。国际铝业协会(IAI)周一公布的数据显示,4月(30天)全球原铝产量从3月(31天)的207.8万吨减少61,000吨,达到201.7万吨。 4月产量较去年同期的196.1万吨增长56,000吨。 4月份,不包括中国在内的原铝日产量上升至67,200吨,3月修正后为67,000吨,去年同期为65,400吨。4月全球铝库存较前月增加44,000吨,至292.7万吨,3月修正为288.3万吨,之前为288.7万吨,2006年4月全球铝库存为309.5万吨。其中生产商未加工铝库存4月份增加了6.5万吨,总的未加工铝库存在4月底达到158.4万吨。日本4月铝轧制品库存较上月增加3.3%至80,903吨,较去年同期增加4.1%。数据显示,日本4月铝轧制品产量较上月下滑4%至197,560吨,较去年同期下滑0.4%。4月装船量较上月下滑4.7%至149,832吨,较去年同期下滑1.1%。这表明一方面产量大幅增加而表观消费却未有大的改观,对铝价构成一定压力。 国家发改委日前公布的数据显示,电解铝产量增幅高达39.44%,居十种有色金属增幅之首。今年前4个月十种有色金属产量比去年同期增加138.3万吨,其中电解铝就增加了108.4万吨,占十种有色金属增长总量的78.4%。电解铝产量大幅度增长的主要原因是,氧化铝供应充足,建成闲置的电解铝产能陆续恢复生产。 图一 铝表观需求的月度变化 2.受出口退税政策调整预期影响,中国铝需求可能下滑 据有关人士预计,受国家出口退税政策影响,未来国内每个月的铝需求可能下滑约5%或50,000吨。贸易商称,为了给高耗能的铝行业增长速度降温及缩小国际贸易顺差,预计铝产品出口退税幅度将下调至0至13%区间,而目前的铝出口退税幅度在8%至15%之间。 由于市场预期政府将下调铝出口退税幅度,这激励加工商在过去的几个月中增加铝挤压材,如铝合金坯段及铝窗框架的生产和出口,这导致中国原铝需求增加。而出口退税的有可能下调将可能影响约5万吨的需求。4-7月份中国将有约100万吨的新铝产能上马,若中国调整铝产品出口退税政策,这些产能扩张项目的投产日期将存变数。数据显示,中国4月出口铝产品200,000吨,其中多半为铝合金坯段及铝窗框架等铝挤压材。这一政策的预期始终成为压制国内铝价上扬的重要因素。 四、结论 综和以上各因素,未来1-2月铝价维持区间震荡为主,上行高度有限,笔者倾向于以弱势震荡运行为主。 北京中期 蔡晋荣

【发表评论】

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||