��֧��Flash

|

|

|

|

�������ƽ������������ȡ������λ��(2)http://www.sina.com.cn 2007��06��12�� 07:56 ³���ڻ�

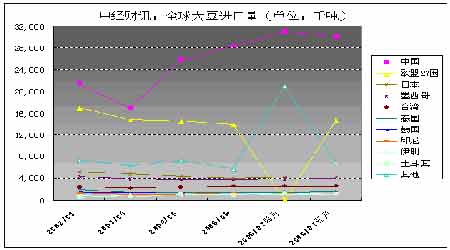

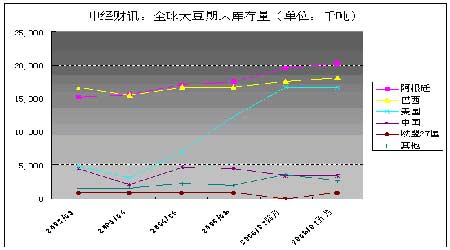

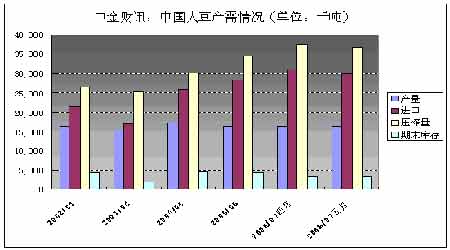

����������4��ȴ������ı仯�ľ�Ϸ���ԣ�Ϊ���������ӽ�����У�ĿǰΪֹ������������Ը�λ����07��5��Ϊ29393ǧ��λ��ȫ����ף�ռȫ��������42%�������ܵ���˵�������������������ӣ���06/07��Ƚ�����ȳ�������������311ǧ��Ϊ25600ǧ�֣�ռ�������������37%������������������ӱȽ����ԣ�06/07��Ƚ�����ͬ����54%�����ô��Ƿ���Σ�Ϊ17%�� ���� �����й���ŷ��27����ȫ������������Ĺ��Һ͵�����06/07��5��ֹԤ�Ƶ����й��ԴĽ�������Ϊ30000ǧ�֣�ռ�������������44%��ŷ��27��ͬ�ڴ�������14623ǧ�֣�ռȫ��������21%�� ���� ����ȫ����ϴ�Ĺ���Ϊ����͢������������������ĩ������ֱ�Ϊ�����ܿ������33%��29%��27%���ҹ������04/05��ȿ�ʼ���٣���06/07���Ԥ��Ϊ3433ǧ�֣�ռ����������5.5%�� ����2. ������� ����������ũҵ����Ԥ�ƣ�������������ֲ�������һ���������١���С���������ٺ�������Դ��Ӱ�죬����������С���������ֲ������Ӷ���ռ�˴���ֲ�����USDA3�½�С����ֲ���������4450.5��ӢĶ������2006���4057.5��ӢĶ��������ֲ���9054.4��ӢĶ������06���7832.7��ӢĶ����5�µ�������ʾ�������Ϊ66.1����ӢĶ����06��Ϊ74.6����ӢĶ�������������������أ���������07/08��Ȼ������½�����ʷ������ʾ����ƽ������ΪÿӢĶ41.5��ʽ������ȥ��ƽ��ˮƽΪÿӢĶ42.7��ʽ����Ԥ��07/08��Ȳ���2745������ʽ�����ϱ���ȼ���443������ʽ��(Լ14%)������������08/09��Ȳ������������٣�Ԥ�Ƽ���283������ʽ���� ������������������ļ��٣������ѹե����Ԥ��С������20������ʽ����1790������ʽ���� ������Ȼ07/08������������ٵĵ�ͬʱ������������ӣ�������ũҵ��Ŀǰ�����ٳ��ڵĴ��㡣07/08����ڼƻ�Ϊ1080������ʽ������ͬ��06/07���ˮƽ�����ǵ���07��12�£������ý�06��12���½����ԣ�����ʱ����������Ӧ�Ż�����������ĩ���Ľ������Ҳ�����������ľ������� �������ˣ�����07/08��ȿ��Ԥ��Ϊ320������ʽ������06/07��Ϊ610������ʽ������������IJ��콫�ᵼ��07/08���ĩ�����۸�����ǣ�Ԥ�Ƶ���ʱ�����۸�Ϊÿ��ʽ��6.50��7.50��Ԫ�����������Ϊÿ��ʽ��6.30��Ԫ�� ����3. ������� ����������Ͱ���͢��ͬ����СЩ��������������Ҳʵ����ũ�������ա��ڰ����磬���õ�����״����֮����ֲ���18%����ߣ�ʹ�������������ȥ���3.6�������ߵ�6����֣�����������ڴ�ȥ���2.5�������ߵ�����Ԥ�Ƶ�3.8���������ȫ�п��ܳ��ֵġ� ������С�IJ���������Ĵ���������ȥ���60������ӵ������75��֡���Ȼ3�µ�ʱ�������粿�ֵ������ܱ���֮������ȫ����Χ�ڵĹ�������ƺ�û���ܵ�������ʧ�����������ִ���ա��������������90%�������ڳ��ڣ�Ҳ��Թ��ʴ�Ӧ�������á� �����෴������ά�ǵĴ����ܵ��ù�1�º�ˮ��Ӱ��Ƚϴ�֮�����ֲ������٣�����ά��06/07��ȴ�������ֻ��1.8����֣�������֮ǰ���Ƶ�2.15����֡�����������������������ͷ���ģ�����ά�ǵļ������������в����������ȫ��Ĵ�Ӧ�� ����4.�й���� ���� �����۽��ҹ�����������ҹ��������ȫ����ģ�������������ʹ�ҹ����ò��������ڲ��ܱ�֤��Ӧ���㡣�������ҹ���������ֲ�ɱ��ߣ�������Խ�С����״����Ҳ�������ҹ���ũ��ֲ���飬��ɱ�����ҹ�����ֲ������ٵ���Ҫԭ��֮������������Դ�ȵĴ��������۸�Ӹ߲��£��ڴٽ�������ֲ��������ͬʱ����Ȼ��ռ����ֲ������й������Ѿ����������Ĺ�ҵ��;���������ø�����������������ף�����Ч�������۸��ȥ������Լ20%����07�����07��6�³������˼���30%�� �����Խ���07��5�µ�Ԥ������Ϊ�����ҹ�����16200ǧ�֣���ѹե��36700ǧ�֣�Ϊ������2�����ϡ���֮ѹե���������6067ǧ�֣��ҹ������30000ǧ�ֲ���������������Ҫ����������������Ϊ�ҹ����ڵ���Ҫ��Ӧ���� ��������ũҵ�����������ٴ��������Ĵ��㣬06/07��ȶ��й��Ĵ��ڼƻ�ȴ��31����ֽ��͵���30����֣�����Լ3%����Ϊ5�µĶ��й���ѹե�����Ԥ��ֵ�����·ݵ�Ԥ��ֵ������0.8����֣�����Լ2%����������ũҵ���Ա���ȸù����ɳ�������������4%(��29�����)��Ԥ�ƣ��˾�(�ƻ����й�����������)Ҳ�ڲ���̼��ҹ����Ӷ��ɽ��������Ӷ��������ũҵ�����Ӷ��ɳ��ڵ�Ԥ�ڡ� �����ϰ���ͱ�����Ĵ���ֲ���ջ��ڲ�ͬ��ÿ��5�¼����ϰ����������Ҳ�DZ������ʼ��ֲ��ʱ�ڡ�������ҵһ�㶼ѡ����ÿ���10�·ݿ�ʼ�����������������ڴ���5�¿�ʼ������������04/05��ȵ�����Ϊ����8����11�¼������������۸�ƽ����12Ԫ/�֣���4��5�·���������������95Ԫ/�֡� �����ۺ�Ŀǰ�ҹ�������Ϣ��06/07����ҹ���Ӧ��Ҫ����������֧�֡��ͽ��ڽṹ��˵����������ռ���������ķݶ����������ֹ����������������Ҫ��Ӧ�ڣ���۸�䶯�Թ��ڴ۸��Ӱ�콫����������۸�仯����ɵ�Ӱ�졣�ټ����ҹ�δ�����������ֵѹ�������ڴ۸�������һ�����͡� ����5.������Դ�ȵij�� ����������ʯ�ͼ۸����Ǻͻ��������ѹ������ɺܶ���Ҷ�������Դ�Ŀ���������Ԥ����δ���������ڣ�����ȼ�Ͻ������ͳȼ�ϳ�Ϊ�����ճ��������Ҫ��ɲ��֡� �����������ͳ���ӱ�������ִ������߶�һ�廯��ʯ�����ͳ���50��������չ�Ľ��������Ԥ�⣬��չ�������ͳ�����Ҫ50�ꡣ�������ͳ��ĸ����ѳ�Խ��������һȼ�ϵĸ�����Ӵ��������������(ŷ�����ڿ�������)��ӹ���(��Ҫ������)���������Ҵ�(�������ڿ�������)�� ������Ŀǰͨ�õ�ȼ����ȣ������Ҵ����м۸���ˣ��ɱ��ͣ���ȾС���ŵ㣬����Ҫ���ǣ����ǿ�������Դ�������Ҵ����Դ�ֲ�������������������ס��Ǻ���˵ȣ������Դ������������ȡ����Ͼ�ľ�ĵȡ���ˣ����������Դ�ܹ��ռ���������ô������Դ�������ƽ�����Ĺۡ����������Ҵ�ȼ�ϵĶ�����̼�ŷŷdz�С����������̼��������ЧӦ��������ף�����ռ������Ҵ�Ϊ��Ҫȼ�ϵĽ�ͨ���ߣ��Ի����������зdz���Ҫ�����塣 �������������������ȵ�����ȼ������������������Ϣ��ʾ������������һ�����������ù��Dz�������ȼ�ϡ������������������15%���������Dz�������ȼ�ϡ��ݹ��㣬�������������������Ҵ��ѵ���Ŀǰ�����ͳɱ��� ��������t��ѧ��ƣ������¼������ڽ��25��������ȼ�Ͽ���ռ��������ȼ�ϵ�37%���������ȼ�Ͼ����Է�һ������ռ������ϱ�������ߵ�75%��ŷ��ʹ������ȼ��Ҳ�������20%-30%��ʯ�͡������� ������������Ϊŷ���г���������һ������˹C-MAX����ȼ�ϳ�����85%�������Ҵ���15%�����͵Ļ������Ϊ��ȼ�ϣ����Խ���70%�Ķ�����̼���������Ҽ۸�����ͨ���ͳ�������ƽ���ѵõ�ŷ��һЩ���ҵ����ӣ�����������ƶ��˶����˰���Ż��������������ڹ�������ȼ�ϳ��� �����������̨6��8�յ��������ᵽ��Ӣ���������Ҵ�ȼ�ϻ�����Ϣ�ƣ�Ӣ��ά��(Virgin)��˾�������ڿ�ʼ���������Ҵ���Ϊȼ�ϵĻ������С���������ȡ�óɹ���ά�乫˾����������ӵ�е�������Ҳ��Ϊ�����Ҵ�ȼ�ϳ��� �����ҹ�������Ϊ��ԭ�����������Ҵ�Ŀǰ�����ռ�����Ҫ�ǻ��ڶ��ҹ��Ӵ��˿������Է�����ĵ��ǡ�һЩ��ʳ��ʡ���ڽ���������Ŀ���Ե㣬������������֣����������ϣ����յȵء����������ҹ��˿�������������������ʧ�⣬�������ſ��������Ҵ����������ơ� ����07��5��29�չ���Ժ�칫��֪ͨ���ϸ����������ӹ�äĿ��չ������Ҫֹͣ�½�������������ӹ���Ŀ�������ڽ���Ŀ����ȫ�����������������������������ũ������ֲ��ģһ�㶼�X��Ķ�����׳ɱ��ͣ�ȼ���Ҵ���������������ռ䡣���������˾����ض࣬��չȼ���Ҵ�����Ӱ����ʳ��ȫ�������й����У��й��˾��������ֻ��1.4Ķ���������˳Է��в���ԣ�����ó�һ�������ṩ������Դ���в�ͨ�ģ���һ�㼸ʮ�������Ըı䡣���ȼ���Ҵ�����ӦתΪ��������ȷ�������Ϊԭ�ϣ��ر����������μ�أ��ĵص����ʵغ�����ɺ�������ֲ�������������һ��ԭ���ǣ�������ũ���������ء� �������ǣ��ҹ�һ��������Ͼ�����תȫ���������Դ�Ŀ����ö�������������ͺ����������������Ҵ���ȫ��Χ�ڽ�����һ���������ƣ�ũ��Ʒ�۸��������DZ�Ȼ���ơ� ����6.���� ��������������ȫ��Դ�ũ���������������������ƣ�����ԭ�ͼ۸�������������Դ�ȵ������ܲ��ɷ֡������������������������IJ����䶯�п��ܸı�ȫ����ڵ��������䣬���������ֵ�������������ҹ��������������ֲ�����ˮ��ʹ���������������ڽ��ڡ�����������ij��������ܽ��ͣ�������������ҹ��۸��Ӱ�졣 ���������Ͷ������˵��Ŀǰ������ʱ�������ҹ��������������ĽΡ���Ȼ�ҹ����������Ĵ�ԶԶ���ֲ�����ȱ�ڣ������Ĵ���պͳ��㹩Ӧ���ɻ�Թ��ڴ۸����һ����ѹ���ټ�������Ҽ�ֵ�ij����߸ߣ��ҹ������Ӧ�������ñȽϳ��㣬�����ų������������غ�̧���۵��������� �������������ص�Ӱ���ϣ�������������˵��Ŀǰ��ע��ۿ�����״�����Ƿ�Ӱ���װ������������Ȼ�ȹ�ע������������Ϊ��Ҫ����Ϊ�䱾��������Ѿ���ɣ�����Ӱ���������۵���Ҫ�����DZ���������״����������������˵������ֲ�ոս�����������������״����ֱ��Ӱ��Ͷ���߶��ڱ���ȴ����ͼ۸��Ԥ�ڡ���ǰһ��ʱ�������۸���߸߾���Դ�������������ɺ��������Ͷ���ߵĵ��ǡ� ����������Ҫ����Ͷ���߷ֱ�Դ�Ӱ��۸�ij��������أ���������Դ������ɵij������࣬���������ֵ��ɵ��������գ��Լ�Ŀǰ��������������ɵĶ������ա���ʱ������ע���㣺��4��5�·ݹ�ע���������8��11�¹�ע�������������������Ҳ��ٳ�����ֵʱ�������Լ��IJ������ԡ� ������ע�� ����1.ÿ���Ϊ9��������8�£���06/07���Ϊ06��9����07��8�¡� ����2.06/07������Ϊͳ��Ԥ��ֵ ����3.����������ͼ����ŷ��27��06/07��4������Ϊȱʡ���������㡣 ����³���ڻ�������� ����

������������

��֧��Flash

|

||||||||||||||