不支持Flash

|

|

|

|

指数出现反弹 为股指期货期现套利最佳机会http://www.sina.com.cn 2007年06月11日 02:41 中国证券网-上海证券报

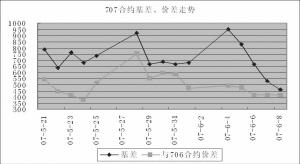

价格运行 6月4日到6月8日,股票市场在这一周中出现大幅震荡。由于财政部在之前一周发出公告提高股票交易印花税,整个股市应声下落,6月4日市场继续大跌(沪深300指数下跌将近300点)。此后,由于管理层从多方面发出声音表示市场不具备深跌的因素,从而使市场信心有所恢复,重新走出颓势。截止到上周五收盘,指数基本回到6月1日收盘价水平附近。 期货市场方面,由于这一周中仅仅周一跌幅较深,其它时间都呈反弹趋势,因此并没有出现我们期望的反向基差;而且正好相反,基差的整体水平较之之前一周反而有所上升。我们认为期货市场的反应更为理性,因为从短期来看,监管层再次发布这样实质性利空消息的可能性几乎为0,因此虽然在公布日之后的几天内市场持续大跌,但之后市场必定反弹。从目前行情来看,市场确实又有单边上扬的趋势,因此估计远期合约基差仍然会有所升高。 交易机会 期现套利方面,0706合约目前基差水平维持在100多点,剩余5个交易日,因此仍然具有一定的套利空间。但是考虑到目前现货市场有重新回归单边市的可能,因此预计这笔套利头寸又可能会持有到期才能结束。上次建议建立的套利头寸,虽然在这一周能够结束的机会不多,但是仍然可以结束。而且由于上周一基差水平在450点,并且只有10个交易日剩余,因此是非常好的建仓机会。另外,在监管层公布了实质性利空后,这样的基差水平仍然较前一个交易日有较大幅度提高,因此是非常值得尝试的一次套利机会。 (陈东坡) 数据统计 时间2007-6-8沪深300指数/50ETF1370.18 沪深300指数3837.87 50ETF价格2.801 名称实际价格理论价格剩余时间与沪深300与50ETF (天)指数基差基差 IF07074302.63850.442464.73553.41 IF07063883.23840.0745.33134.01 名称成交量持仓量建议套利有无套利机会溢价水平 比例(与50ETF套利) IF0707952058801338.52有452.2 IF07069870283201338.52有118.7 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【发表评论】

|

|||||||||||||