不支持Flash

|

|

|

|

国际油脂市场火爆带动 豆类市场受到资金青睐http://www.sina.com.cn 2007年06月11日 00:13 北京中期

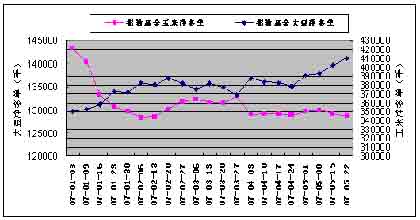

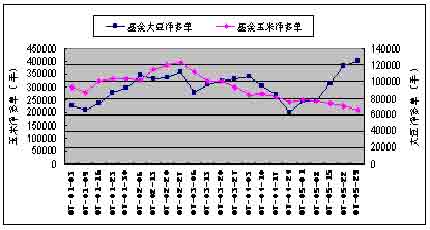

一、本月行情回顾与分析 美豆在月初由于美玉米播种顺利,播种面积的降幅再次成为市场炒作的热点,尤其是在4月份的连续下探之后,美豆在中国五一长假期间出现了反弹,尤其是远月合约由于有更好的题材,出现领涨,7月合约逐步脱离750美分以下的水准。随后在5月11日的月度供需报告出炉后,更是受到新年度库存大减的刺激,当天出现大幅的飙升,带动了整个农产品市场的反弹。虽然在上涨的过程中也由于天气的利好和技术性的超买出现过调整,但是由于基金在大豆市场不断的买入,使得市场一直保持着坚挺向上的势头,在笔者截稿之时,美豆7月合约突破了2月份822美分的高点。 五月CBOT豆类市场被国际油脂价格高涨引爆,月初豆油市场出现反弹后,便演绎了大幅飙升并频创新高的行情。在5月21日到5月25日一周里,美豆油在马来西亚棕榈油大涨、加拿大菜籽油期货创出高点的带动下,刷新了23年来的高点,由此吸引了基金开始进入到豆类市场做多。 连豆的走势在本月的后半期与美豆出现了分化,月初也曾有大幅上扬的动作,801合约在5月份转换成了主力合约,并一度创出新高,主要受到了美豆上扬的带动,同时海运费的上涨增加了进口大豆的到港成本,对国产大豆也有一定的支撑。 同时豆油市场创出高点,也对大豆有利多的影响。 就在美豆在800美分处出现震荡的时候,连豆却大幅的跳水,连续两个交易日的跌幅累计有100多点,而在美豆月末向高点发动进攻的时候,连豆却表现偏弱,没能向上方打开上涨的空间。 大连商品交易所5月份豆油期货成交量成交金额屡创新高,成为中国近期农产品期货价格上涨的带头品种。美国生物柴油需求强劲,是推动中国豆油期货价格上涨的重要因素之一。 大连商品交易所29日豆油期货0709合约成交量达270222手,创下单合约成交历史新高;豆油期货合约总成交量达272078手,继5月25日后再创历史新高。大商所29日豆油0709合约成交额达210.7亿元,创下单合约成交历史新高。所有豆油合约成交额431.6亿元,也创下今年以来成交额最高值。 国内外大豆主要合约5月交易情况统计

二、本月数据解析 1、CFTC公布的基金持仓报告 6月1日CFTC公布了截至5月29日的持仓报告,对于农产品市场的情况如下表所示: 传统基金持仓:

指数基金持仓:

国际油脂市场的火爆已成为近期商品市场的亮点,CBOT豆油已刷新了23年以来的高点;马来西亚衍生品期货交易所(BMD)基准8月毛棕油合约轻松突破2400林吉特这一关键阻力位,创下近9年来的最高;加拿大温尼伯湖交易所的菜籽油期货主力合约的价格、成交量近期也屡创历史新高。由此基金对于大豆产生了极大兴趣,资金不断的流入大豆市场,以至于CBOT大豆期价置庞大的库存于不顾,近月合约已经站上800美分大关。CFTC每周公布的持仓报告可看出,传统基金自2月末玉米自450美分高点出下跌以来一直在不断坚持玉米的净多持仓,同时增加大豆净多单的持有量。指数基金在玉米和大豆上的净多单持有状况也从5月份以来出现了明显的分化,不断地减持玉米净多单,而在大豆上的净多单连续几周大幅增加,其实这种状况从CFTC今年公布指数基金的持仓状况以来就得到了体现。大豆市场由于受到了基金的追捧,在本月出现了大幅的上扬,并在笔者截稿时已突破了2月中旬的高点。 2、美国周度出口销售报告 美豆周度出口销售报告

美豆周度出口检验报告

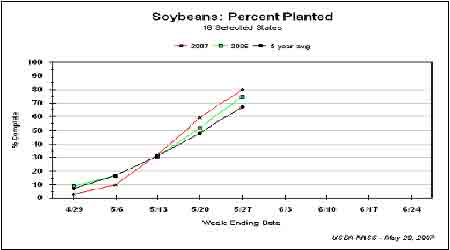

由于受到了南美新粮上市的冲击,美豆的销售出现了季节性的低迷,5月份以来的周度出口销售也不是很理想,同时对比上年度同期也是属于疲弱的态势。阿根廷在恢复了玉米出口审批后以及中国玉米出口配额的发放,更是加剧了这种冲击。至少这种出口态势对市场没有任何的提震作用。 3、美国作物生长报告 美豆播种进度报告 上图为美国农业部公布的大豆的播种进度对比图,今年大豆开始播种时,进度虽然较慢,但在截止5月13日的那一周里,播种进度已赶上过去5年来的平均进度,而在截止5月20日的那一周里,进度则超过以往,达到过去5年来的最快进度。从最近一期的作物报告来看,截至6月3日,大豆播种进度与去年一致保持在88%,高于五年81%的平均水平。分析师认为,该数据可能令美豆期价走弱,但同样可能激起买盘兴趣。美农业部第一次公布了本季度大豆良好率在69%,介于68%-70%的预估区间。美豆出苗率为70%,去年同期为66%,5年平均为56%。报告对美豆可能有利空的影响,因为生长的顺利减缓了对天气的担忧,但是由于目前是生长初期,市场现在炒作的是远期对大豆单产形成威胁的灾害性天气。所以我们看到了美豆出现了大幅的上扬。 4、美国农业部供需预测报告大豆数据要点 据美国农业部(USDA)5月11日早晨公布的最新月度报告,预计美国2006-07年度陈大豆结转库存为6.10亿蒲式耳,较上月报告下调500万蒲,略高于市场预测的6.07亿蒲平均值(预测区间为5.77-6.20亿蒲);此外,美农业部本次报告还首次公布了2007-08年度美国新作物供需数据,预计美新豆结转库存3.2亿蒲,低于市场预测的3.37亿蒲平均值(预测区间为2.55-4.63亿蒲)。 美农业部本次月度报告预计美国2007-08年度豆油库存为21.79亿磅,较当前年度削减7.75亿磅;预计豆油生物燃油需求38亿磅,较当前年度大幅增加12.5亿磅。 这份报告引来的大豆市场的飙升,由于新年度库存下降了近50%,同时豆油的库存的大减使大豆也受到生物能源属性的关照,由此市场开始忽略了当前年度的历史高库存水平,而出现了大幅上涨的现象。 5、中国粮油信息中心粮油作物供需报告 油料作物中,估计2006年中国大豆播种面积为910万公顷,与上月预测持平,但较上年959万公顷降低49万公顷,降幅5.1%。大豆产量为1550万吨,与上月预测持平,较2005年1635万吨减少85万吨,降幅5.2%。2007年中国大豆的播种面积为860万公顷,与上月预测持平,较上年的910万公顷降低50万公顷,降幅5.49%。主要原因是部分大豆改种玉米。在天气条件基本正常的情况下,预计2007年中国大豆的产量为1500万吨,与上月预测持平,较上年的1550万吨降低50万吨,降幅3.23%。 5月份估计,2006年中国油菜籽播种面积估计为700万公顷,较上年728万公顷降低了28万公顷,降幅3.8%。2月估计产量为1270万吨,较2005年的1305万吨减少35万吨,降幅2.7%。5月份预测,2007年中国油菜籽播种面积为660万公顷,较上月预测减少20万公顷,较上年减少40万公顷,减幅5.71%。预计油菜籽总产量将达到1200万吨,较上月预测降低35万吨,较上年减少70万吨,减幅5.51%。 这份报告是粮油信息中心对国内油脂油料作物的供需预测数据,从这份数据来看,对于市场应该少有利多的影响,因为播种面积的减少使得产量有所下调,同时菜籽油马上在郑州交易所上市,油菜籽产量的减少对于这个新品种应该也是利好的影响,当然这对于豆油市场也是好消息。 三、技术分析 连豆在大幅上扬后高位回落,目前保持震荡的局面,成交量在近有所萎缩,说明市场观望气氛渐浓。连豆在突破2月下旬的高点后仅作短暂的停留,看出了市场对于在这个时期大幅上攻的犹豫,后期的走势可能会尾随美豆出现较为剧烈的波动行情。 四、后市关注焦点以及走势分析 夏季已经到来,大豆市场也已经在5月份的走势中出现了上扬,但是我们看到这次上涨主要是受到周边市场的带动,以及对于远期天气心理层面上的担忧,同时技术上的强势以及资金的追捧也是推动行情的主要动力。这样后市的继续上扬就让人产生担忧,首先如果天气持续良好,这种心理上的担忧就会逐渐的缓解,对于价格继续打开上升的空间有不利的影响。其次,大豆市场的基金持仓达到了很高的水平,后市存在基金抛售的风险,因为6月份出现灾害性天气的可能性较小,那么如果一旦价格不能持续上扬,基金必然又会关注到当前年度较为利空的基本面上,那么可能出现兑现了解的情况。另外,就国内的基本面来说,豆粕市场的走势在牛市里应该总是扮演比较重要的角色,但是国内饲料行情的启动不断被推迟,就在月末还有禽流感、猪病等疫情传出,对于豆粕消费的恢复不利。 由此看来,国内外大豆的上涨或许需要更多的题材,不仅要受到油脂市场的带动,同时也需要对于自身基本面上的压力作出释放。对于6月份的走势,我们认为,在天气不确定的影响下,豆类市场的波动可能更为剧烈,虽然目前美豆刷新了高点,但是这种剧烈的播种依然不能避免,连豆的走势可能还要尾随美豆,但是可能依然会表现出外强内弱的局面。操作上,为了避免价格的剧烈波动带来的风险,我们建议前期获利的多单可以在高位适当的减仓,调整中有低点再介入多单。 北京中期 丁丁

【发表评论】

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||