不支持Flash

|

|

|

|

价格高企抑制铜市需求 铜价维持高位趋弱震荡http://www.sina.com.cn 2007年06月11日 00:12 北京中期

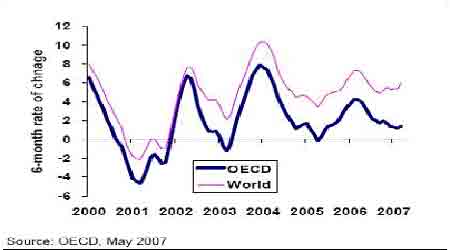

美国经济仍暂处健康成长的氛围 铜精矿短缺及精铜产量增长放缓构成一定利多因素 高铜价对消费的抑制及中国消费旺季的即将结束形成利空因素 铜价有望维持震荡趋弱走势 一、美国经济 美国出现强劲的房屋和耐用品订单数据。4 月新屋销售环比增长16.2%,大大高于预期,并且是14年来的最大增幅。不过房屋价格创记录的下跌11%,从而解释了房屋销售的大幅增长。4月的耐用品订单增长0.6%,低于增长0.9%的预期,3月的增幅调高至5.0%。第一季度国内生产总值环比年率修正为成长0.6%,低于市场预期的0.8%的增长,前值为增长1.3%。第一季个人消费支出(PCE)物价指数终值成长3.3%,前值为增长3.4%,核心PCE为成长2.2%。4月营建支出成长0.1%,3月修正后为成长0.6%,初值为成长0.2%。美国5月芝加哥采购经理人指数为61.7,高于市场预期的54.04,4月为52.9。以上数据可以看出美国经济增长大幅放缓,但市场认为这一放缓还不至于到达美国经济衰退的程度,预计这一预期氛围短期仍然存在。 图一 全球经济领先指标显示2007年经济增长相对放缓 二、利多因素: 第一,日本铜冶炼商在铜精矿TC/RC谈判中面临供应商调价压力,铜精矿短缺构成中期利多因素。5月底日本铜冶炼商在半年度铜精矿加工精炼费用(TC/RC)谈判中面临矿产商下调价格的巨大压力,必和必拓(BH P Billiton)提出的铜精矿TC/RC费用水平位于市场预期的低端,一家主要矿产商已经提出的铜精矿加工精炼费分别为每吨40美元和每磅4美分,并且没有价格参与条款,这低于之前的每吨50美元和每磅5美分的预期。预计亚洲其他铜冶炼厂商很难获得比矿产商报价更高的铜精矿加工精炼费。这显示至少表面上看铜精矿短缺因素仍然存在,这构成中期铜价的支撑力量。 第二,主要铜厂商精铜产量增幅一般。据秘鲁能源及矿业部公布的消息,4月铜产量较去年同期增加5.2%至94,336吨;而智利政府称其4月铜产量为459,543吨,较上年同期上升3.2%。 今年前四个月的铜产量较上年同期增长5.9%至179.8万吨;墨西哥政府近期也表示,3月份铜产量上升至34,656吨,较去年同期增长4.5%。可以看出主要铜生产国的产量增长不够明显,离预期的快速增长仍有一定距离。 第三,精铜市场从过剩转为供应缺口。ICSG最近公布的数据显示,今年2月全球精炼铜市场供给缺口为51,000吨。上个月为过剩40,000吨,令今年1-2月全球铜市供应缺口39,000吨。经季节因素调整后,2月铜市场供应缺口为34,000吨,1-2月缺口为8,000吨。消费方面,今年1-2月铜消费量同比增加8.6%,主要是受中国需求的推动,同比增加35%,同时欧洲需求也增加8%。除中国以外的亚洲国家消费量增加3.2%,印度和韩国分别增加12%,日本保持持平。美国的消费量下滑15%。 供应方面,今年头两个月全球矿山铜产量增加6.7%,铜精矿产量增加5%,溶剂萃取-电积(SX-EW)铜产量增加13%。受技术问题和罢工等影响下降。今年1-2月的月度产量水平较2006年第四季度的月均水平下滑10%。全球矿山产能利用率上升至平均87.3%,去年同期为84.7%。1-2月全球精炼铜总产量较去年同期增加5.2%。精铜供给短缺缘于中国消费的大幅增加,虽然统计的是表观需求,但其对市场产生较大的预期影响,4月份的大幅连续上扬反映了这一情况,5月份随着中国消费旺季的即将结束,市场重新审视中国实际消费量能否达到需求水平,笔者认为高铜价必然抑制消费,因此短期出现的刺高不可能维持太长,但由于绝对消费量水平巨大,任何过低的价格又促使现货及保值买盘重新介入,因此铜价仍有望维持强势平衡 图二 库存与金属价格 图三 全球铜供应/需求平衡 三、利空因素 第一,价格高企对铜需求有一定抑制作用 据安泰科消息,中国今年的精炼铜需求可能增长6.5%至410万吨,而去年的增幅约为7%。由于精矿供应的减少以及陈旧冶炼产能的关闭,铜产量料受到限制。2006年中国拥有冶炼产能210万吨,其中大约65.5万吨为陈旧产能,需要在今年年底之前关闭。同时,今年将增加54万吨新的铜冶炼产能。产能扩张将受到一定的限制,但是高铜价同样会抑制需求,去年的高铜价国内进口需求的大幅减少,以及废铜消费的快速增长,低品质铜的代替使用都是国内消费商面对高铜价的应对策略,除了电力行业用铜较稳定外,其他行业可以通过替代消费来应对高铜价。因此高铜价对国内消费有一定抑制作用,但笔者以为今年国内铜的消费将超过去年增速,主要基于国内旺盛需求及铜价的相对低位影响。 第二,中国进口将从峰值滑落 4月份铜精矿进口48.35万吨,同比增长47.95%,环比增长54.27%,1-4月份铜精矿进口151.87万吨,同比增长23.52%;4月份精铜进口18.62万吨,同比增长161.88%,环比减少8.25%,1-4月份进口达66.97万吨,同比增长141.7%;4月份废铜进口60.87万吨,同比增长44.2%,环比增长71.85%,1-4月份进口总量162.83万吨,同比增长16%,可以看出4月份废铜的进口总量增长迅速,预计5月份这一趋势有望延续。4月铜加工品进口10.3万吨,同比减少1.06%,出口5.07万吨,同比减少1.73%,1-4月份进口总量达34.65万吨,同比减少1.68%,出口总量17.25万吨,同比减少17.52%。4月份精炼铜产量达26.72万吨,同比增长7.96%,铜材产量达51.85万吨,同比减少1.44%。1-4月份精炼铜表观消费达176.80万吨,同比增长22.21%,铜材表观消费206.93万吨,同比增长9.31%,这个增速略低于国内GDP增速。4月份精铜进口环比减少主要缘于两地跨市比值的下降,进口亏损的扩大,从而导致废铜及铜精矿进口的大增,预计在5月份进口比值继续维持低位,国内需求旺盛情况下,废铜和铜精矿的进口仍有望维持高位,但增长的幅度可能受限于国内消费旺季的结束。 图四 精铜进口及表观消费

【发表评论】

|

||||||||||||||