不支持Flash

|

|

|

|

锌市场牛市格局依然不变 外强内弱形势将维持http://www.sina.com.cn 2007年06月07日 01:08 金瑞期货

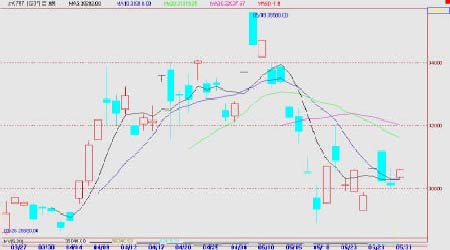

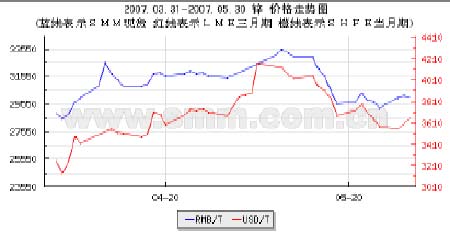

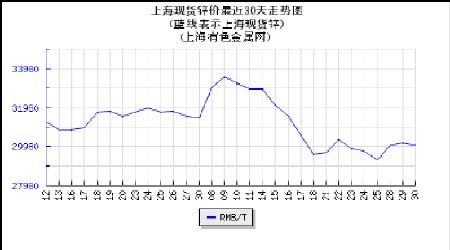

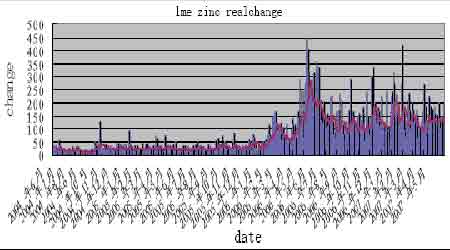

一、行情评述 五月“锌”事 5 月份的锌市场可谓跌宕起伏,5 月初,在中国市场由于长假休市期间,伦敦市场出现了大幅的上涨,其中期锌又是上攻力度最大的品种,5 个交易日连续收出阳线,累计涨幅达到15%,技术上,伦锌完成小双底形态构筑,进一步打开了向上空间。在这样的利好刺激之下,沪锌在5 月8 日开盘就封死在涨停板位置。此后两个交易日,内外盘锌价联手向上,都达到了今年以来的的最高价位,伦锌达到4175 美元,沪锌更是创下上市以来的最高点,707 合约达到35590。但随后锌价回落的速度似乎更加出乎市场预料,沪锌连续7 个交易日下跌,留下3个较大的跳空缺口,伦锌也基本回到了本次起涨点附近。在短短3 周之内,锌市经历了冰火两重天,从大涨到急跌,在国内市场更如同过山车一样,出现了两次涨停,一次跌停,而且由于沪锌规定的涨跌停板幅度为4%,6%,6%,即在出现第一个停板后,停板幅度扩大到6%,增幅较大,从实际走势来看,很多时候在出现第一个停板之后的一个交易日虽然没有达到停板幅度,但实际波动幅度仍然是非常巨大的。 在锌市场的一轮上涨和回归之后,我们认为,实际的市场情况并非价格表现出的那样简单,锌市场正在这一次涨跌中悄然发生变化。 锌市场的主要矛盾凸现 在本月的行情中,外强内弱是一个基本的特征。盘中表现出沪锌基本跟随伦锌走势,国内外比价不断降低,5 月份这种趋势达到高峰,比价最低值曾到达8.10以下。我们认为这些现象背后的本质是锌市场主要矛盾在起作用。锌市场与铜等其他基本金属一样,最主要的基本矛盾就是国际资金同中国消费之间的对垒。从伦锌的基本面情况看,持仓在5 月初突破14 万手后一直维持小幅增仓局面,无论价格涨跌,可见介入锌市场的资金数量增加,持仓心态稳定。而伦敦库存一直持续下降,进入5 月再次跌破80000 吨,进入到历史低点附近,根据CRU 的最新统计显示,即使计算商业库存,也只能够满足全球3.7 个星期的用量。从国际市场角度看锌的基本面,无疑是利多的,这也是国际资金坚定做多基本金属的重要原因。而具体到中国市场我们却看到另外一番景象:上海期货交易所库存从开始发布之日起持续增加,到上周末已达40249 吨。而中国的锌产量增长今年以来也相当迅速,4 月份中国锌产量303300 吨,比去年同期增长16.8%,今年1 到4月累计产量1166200 吨,增长幅度更是高达22.6%。在产量和库存双增长的压 力之下,国内消费是否足够强劲能消化这么多锌成为国内市场最大的疑问,而前期在锌价下跌预期之下,很多消费者都选择了观望的姿态,市场实际成交情况并不热烈。这样,中国国内基本面的利空同外盘的国际资金的做多构成了针锋相对的矛盾。不仅仅在锌上,在铜和其他基本金属上都有这一基本矛盾的表现,究竟最终是国际商品投机资金认输还是中国消费为金属高价买单将决定本轮基本金 属乃至整个商品牛市的结局。 如何看待中国库存数字? 从上海期货交易所上市锌期货合约并开始正式公布交易所库存以来,其锌库存数量从20000 多吨开始一直保持上升趋势,至5 月25 日,库存为40249 吨,其中注册成仓单的10867 吨。这一系列数字极大的打击了市场多头的信心,但是我们认为如何看待库存数字值得我们仔细推敲。首先,由于在推出锌期货之前,国内没有系统统计并发布锌库存的历史,导致我们在判断库存数量时并没有过往历史数据可作参考,库存多或者少的标准非常模糊。其次,由于上海期货交易所首次公布库存为20000 多吨,之后每周都出现绝对数量上的增长,导致跟踪库存数量变化的投资者很容易产生这样的感觉:数量不断增长,库存太多了!对此我们认为在没有历史数据参考的前提下,简单的说多少数量的库存属于多或者属于少都是不够严谨的。我们更应该参考国际通用的标准,以库存占年消费量的比例或者能够满足多长时间消费需要来衡量库存绝对值的多少。这样与伦敦库存计算标准一致也方便两者进行比较。根据国际铅锌研究组织公布的数字,2006 年中 国锌消费量为355 万吨,即平均每周消费量约为7 万吨,按照国际通用的标准计算上海目前公布的库存不足中国一周的用量,比伦敦统计库存3.7 周用量更少,即使加上国内未被统计在内的其他库存,也难以超过伦敦统计库存的水平,在这 样的比较之下,中国锌库存的相对数和绝对数都没有高于国际市场,主观的认为库存多了显然是不对的。 国内外比价变化提供正套机会 5 月份行情的涨落和国内外价格变动幅度的不一致导致国内外比价出现了剧烈的变化,首先是大幅缩小到8.10 甚至瞬间达到更低的水平,在5 月底又出现明显的回升,目前已经回到8.40 左右。在比价的变化中我们认为主要有以下几个需要注意的:一是5 月初,以国外迅速上涨的方式完成了之前一直在酝酿的比价回归,使得国内外比价从较高位回到相对低位,这是符合世界锌市场的客观现实的。其次是在比价回归过程中出现了短暂的过渡纠正现象,也就是比价短时间内低于了出口获利的水平,但是由于中国目前关于0 号锌出口的政策依然存在较大的不确定性,而且比价有利的局面维持时间极短,并没有带来真正的实际贸易上的出口,甚至我们认为目前不具备操作反套的条件,即使比价出现理论上可以反套的数值。(具体的分析可以参考我们的锌套利分析一文)。而且从我们前面分析的锌市场基本矛盾看,伦敦锌相对沪锌在整个市场氛围上更有利于多头,沪锌 在未来相当一段时间内仍将以跟随伦锌走势为主,外盘价格走势相对较强的格局 也将保持。对于积极的套利交易者而言,注意捕捉比价反弹后出现的正套建仓机会将更加安全。 总体而言,我们对锌市场及整个金属市场牛市的观点没有变化,但牛市的过程将会更加曲折,2007 年,锌市场可能难以重演2006 年一路向上的局面,但并不妨碍其在充分整理后继续上涨甚至创出新高。 二、锌市场图表点评: 4 月到5 月,沪锌走过了一次冲高回落的过程,基本回到上市起涨点附近,但技术上30000 整数位构成强大的支撑。 进入5 月,锌市场外强内弱的格局非常明显。 伦锌的波动幅度仍然处于历史高水平,5 月更是稳定在接近150 美元的水平上,显示多空双方在伦锌上激烈的争夺。也为更多投机资金提供了潜在获利机会,增大了锌市场的吸引力。

【发表评论】

|

||||||||||||||