|

|

|

|

ЙЩЪаГіЯжНЯДѓЗљЖШЯТЕј ЗТецНЛвзЛюдОЖШгаЫљЯТНЕhttp://www.sina.com.cn 2007Фъ06дТ06Ше 01:14 КЃИЛЦкЛѕ

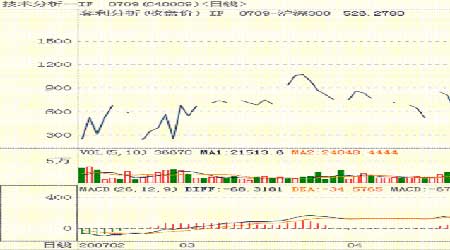

ЙЩжИЩЯааЪмзш ЁЁЁЁБОжмЛІЩюЙЩЦБЪаГЁГіЯжНЯДѓЗљЖШЯТЕјЁЃЩЯжЄжИЪ§вд4221.58ЕуПЊХЬЃЌзюИп4335.96ЃЌзюЕЭ3858.04ЃЌЪеХЬгк4000.74ЃЌНЯЩЯжмЯТЕј4.28%ЁЃдкжИЪ§ЯТЕјЕФЕФЭЌЪБЃЌГЩНЛСПДѓЗљЗХДѓЃЌШЋжмГЩНЛСПДяЕНСЫ12633вкЃЌНЯЩЯжмдіМгСЫ1000ЖрвкдЊЁЃБОжмЗТецНЛвзЛюдОЖШгаЫљЯТНЕЁЃжїСІКЯдМIF0709ШЋжмНЛвзСПДяЕН10ЭђгрЪжЃЌНЯЩЯжмМѕЩй2ЭђЖрЪжЁЃ ЁЁЁЁвЛЁЂЃааЧщЛиЙЫМАЗжЮі ЁЁЁЁБОжмДѓХЬгаЫљЛиЕїЁЃЩЯжЄжИЪ§дкЩЯжмеОЮШ4000ЕуЦНЬЈКѓПЊЪМСЌајМгЫйЩЯбяЃЌВЂдк5дТ22ШеЁЂ28ШеЗжБ№СєЯТСНИіЬјПеШБПкЃЌ29ШеЮхДѓжИЪ§ОљвдзюИпЕуЪеХЬЁЃДѓХЬСЌајМгЫйЩЯеЧв§ЗЂМрЙмВуЕЃаФЃЌдк30ШеСшГПВЦеўВПЛёЙњЮёдКХњзМЭЛШЛНЋжЄШЏНЛвзгЁЛЈЫАДгЧЇЗжжЎвЛЩЯЕїжСЧЇЗжжЎШ§ЃЌЭЌЪБЙњгаЩЬвЕвјааПЊЪМЖдЮЅдМаХДћзЪН№ШыЪаеЙПЊЧхВщЃЌСэЭтжЄМрЛсЖдбгБпЙЋТЗЁЂМЊСжАНЖЋаХЯЂХћТЖЮЅЙцеЙПЊДІЗЃЃЌШ§ДѓРћПеЯћЯЂЭЌЪБЪЭЗХв§ЗЂжмШ§дчХЬЩЯжЄжИЪ§вд4087ЕуПЊХЬЃЌДѓЗљЕЭПЊ247ЕуЃЌОЁЙмжаЙњЪЏЛЏЕШжИБъЙЩПьЫйЗДЕЏДјЖЏЩЯжЄжИЪ§вЛЖШПьЫйЩЯГх4275ЕуЃЌВЛЙ§ЙЩжИВЂУЛгазпГіЯѓЧАЦкЪаГЁГіРћПеЕЭПЊИпзпДДаТИпЕФЧПЪЦзпЪЦЃЌЗДЕЏжабЙСІЯрЕБГСжиЃЌЪЎЕужЎКѓГіЯжСЌајПьЫйЛиТфЃЌХЬжазюЕЭЬНжС4015ЕуЃЌЯТЮчДѓХЬЗДЕЏЭЌбљЮоСІЃЌзюжеЪеХЬИїДѓжИЪ§ЕјЗљОљГЌЙ§СЫ6%ЃЌСНЪаЩЯеЧИіЙЩ67МвЃЌЖјЕјЭЃИіЙЩГЌЙ§900МвЃЌЖјЧвСНЪаГЩНЛЭЛЦЦ4000вкдЊдйДДЬьСПЁЃЁЁ ЁЁЁЁДгММЪѕЩЯПДЃЌЩЯжЄжИЪ§зд05Фъ12дТГѕдк1100ЕуИННќЦєЖЏвдРДЃЌЗжБ№дк06Фъ6дТЗндк1500ЈDЈD1700ЕужЎМфвдМА07Фъ1дТЗндк2650ЈDЈD3000ЕужЎМфаЮГЩСНДЮЪБМфПчЖШдМвЛИідТЕФЕїећЃЌВЛЙ§ЕїећЕФЗљЖШЖМВЛГЌЙ§15%ЃЌЪаГЁВЂУЛгааЮГЩвЛДЮгаСІЖШЕФЕїећРДГЙЕзЧхЯДИЁГяЃЌвЛаЉГЄЯпЦЗжжЦеБщЛёРћГЌЙ§300%ЃЌЪаГЁЛ§РлЕФжаМЖЕїећбЙСІЪЕМЪЩЯвбОЯрЕБДѓЁЃДЫДЮгЁЛЈЫАЩЯЕїГЩЮЊДѓХЬДѓЗљЕїећЕФЕМЛ№ЫїЁЃЪТЪЕЩЯДгХЬУцРДПДЃЌдкНќЦкДѓХЬЗХЬьСПМгЫйЩЯбяЙ§ГЬжаЃЌ5дТ22ШеЁЂ28ШеЩЯжЄжИЪ§ЗжБ№СєЯТСНИіЬјПеШБПкЃЌ29ШеИќЪЧГіЯжЕкШ§ИіЫЅНпадЬјПеШБПкБЛЕБЬьЛиВЙ(ДгЩюзлжИКЭЩюГЩжИРДПДЮхдТЗнОљСєЯТШ§ИіЯђЩЯЬјПеШБПк)ЃЌЖјдкЩЯжмBЙЩЁЂЗтБеЪНЛљН№ГіЯжБЌеЧБЌЕјЕФвьЖЏжЎКѓЃЌБОжмЩЯЪаНЛвзЕФЛЊЯФРЖГяКЫаФLOFЛљН№дк28ШеЩЯеЧНќ6%ЕФЧщПіЯТ29ШеИќЪЧеЧЭЃЃЌЪаМлНЯЦфОЛжЕвчМл11.51%ЃЌетжжПЊЗХЪНЛљН№вьГЃвчМлНЛвзвбОЯдЯжГіЪаГЁНјШыМЋЖШПКЗмНзЖЮЃЌЪаГЁЫцЪБУцСйвЛДЮПьЫйЕїећЁЃДгБОжмДѓХЬПьЫйЯТЕјЙ§ГЬРДПДЃЌЛњЙЙЭЖзЪепЖЬЯпвВЧїгкНїЩїЃЌЯТЗНГаНгСІЖШгаЯоЃЌЖЬЯпДѓХЬЛЙгаЙпадЩБЕјЕФЖЏСІЁЃ ЁЁЁЁЫфШЛгЁЛЈЫАЕїећВЂВЛИФБфЩЯЪаЙЋЫОКъЙлЛљБОУцЃЌЕЋЦфв§ЗЂЕФСЌЫјЗДгІжЕЕУжиЪгЁЃЪзЯШЃЌНёФъвдРДеыЖдЪаГЁЙ§ШШЕФЯжЯѓЃЌЙмРэВувбОСЌајГіЬЈЖрЯюДыЪЉЃЌАќРЈЙмРэВуЖрДЮЬсЪОЪаГЁЗчЯеЃЌЕЋЪаГЁжУШєишЮХЃЌЮвааЮвЫиЃЌШчЧАЦкбыааЖрДЮЩЯЕїЩЬвЕвјааДцПюзМБИН№ТЪвдМАМгЯЂКѓДѓХЬЕЭПЊИпзпДДаТИпЁЃШЛЖјЃЌЫцзХвЛЯЕСаРћПеЗчЯеж№ВНЛ§РлЃЌАќРЈФПЧАЮяМлзпИпДјРДЕФдйДЮМгЯЂЕФбЙСІдЄЦкЃЌгЁЛЈЫАЩЯЕїПЩФмГЩЮЊЖрДЮРћПеЯћЯЂЕўМгаЇгІЕФзюКѓвЛИљЁАЕОВнЁБЃЌЙЩжИжегкзіГіСЫЭЌВНЗДгГЁЃзїЮЊНіДЮгкеїЪезЪБОРћЕУЫАЕФЪаГЁжиДѓРћПеЃЌДЫДЮгЁЛЈЫАЩЯЕїЪБЛњКЭЗљЖШЖМдЖдЖГЌЙ§ЪаГЁдЄЦкЃЌЖдЪаГЁаФРэДђЛїНЯДѓЁЃЦфДЮЃЌгЩгкгЁЛЈЫАЩЯЕїжБНгдіМгНЛвзепЭЖзЪГЩБОЃЌЬиБ№ЪЧвжжЦЖЬЯпгЮзЪНЛвззїгУУїЯдЃЌетНЋЪЙЪаГЁЬьСПГЩНЛжЎКѓНЛвзСПЯТЕјЃЌЪаГЁЛюдОЖШНЕЕЭНЋЪЙЪаГЁжБНгНЕЮТЃЌДгЖјЪЙШЏЩЬЙЩЙРжЕНЕЕЭЃЛБОжмвджааХжЄШЏЮЊДњБэЕФШЏЩЬЬтВФЙЩГіЯжДѓЗљЯТЕјвбОЬхЯжГіетжжЫМТЗЃЌЖјзїЮЊЧАЦкЪаГЁвЛжБСьеЧЕФШЫЦјСњЭЗЦЗжжЃЌШЏЩЬЬтВФЙЩМЏЬхЕјЭЃЖдЪаГЁШЫЦјЕФДђЛївВВЛШнаЁЪгЃЛгыДЫЭЌЪБЧАЦкВЛЩйИіЙЩЕФГДзїЪЧНЈСЂдкЦфЫћЩЯЪаЙЋЫОЙЩШЈжиЙРдіжЕЛљДЁЩЯЃЌЫцзХећИіЪаГЁЙЩМлШЋУцЯТЕјЃЌетжжЙРжЕФЃЪННЋЪмЕНГхЛїЁЃЖјвЛЕЉЪаГЁжаМЖЕїећЧїЪЦШЗСЂЃЌНЋЪЙЧАЦкЯАЙпгкЧРЗДЕЏЕФзЪН№МѕЩйЃЌЭЌЪБПЊЗХЪНЛљН№НЋУцСйвЛТжЪъЛибЙСІЃЌЖјДЫЧАвЛжББЃГжЙлЭћЕФЁАДѓаЁЗЧЁБНтНћКѓЬзЯжбЙСІвВПЩФмМЏжаЬхЯжЃЌвђДЫДгетИіНЧЖШРДПДФПЧАЫфШЛЪаГЁЪЧЗёЛсаЮГЩжаМЖЕїећЧїЪЦЛЙВЛУїРЪЃЌЕЋдкВйзїЩЯгІИУБЃГжНїЩїЃЌНЕЕЭВжЮЛКЭМѕЩйВйзїЦЕТЪЯрЕБживЊЁЃ ЁЁЁЁЕБШЛЃЌгЁЛЈЫАЩЯЕїВЂВЛИФБфЛѕБвСїЖЏадЙ§ЪЃЯжзДЃЌвВВЛИФБфЩЯЪаЙЋЫОКъЙлЛљБОУцЃЌжаГЄЦкХЃЪаИёОжШджЕЕУПДКУЁЃЁЁДЫДЮгЁЛЈЫАЩЯЕїгЩгкГіЬЈЕФЪБЛњКЭЕїећЕФЗљЖШЖМГЌГіЪаГЁЕФдЄЦкЃЌвджСЪаГЁГіЯжСЫЙ§МЄЗДгІЁЃЕЋДгећИіеўВпГіЬЈЕФвтЭМРДПДЃЌжївЊЪЧеыЖдЪаГЁЙ§ЖШЛюдОЕФОЏЪОЃЌЖдНЛвзГЩБОЕФЬсИпгАЯьЩѕЮЂЃЌЖЬЦкаФРэвђЫиДѓгкЪЕМЪаЇгІЁЃЪТЪЕЩЯЭЈЙ§ЭГМЦЮвУЧПЩвдЗЂЯжЃЌНёФъвдРДСНЪаГЩНЛВЛЖЯДДЬьСПЁЃБОжмШ§СНЪаКЯМЦГЩНЛвЛОйЭЛЦЦСЫ4000вкдЊЃЌЮхдТЗнвдРДАДФПЧАЪаГЁЪЕМЪСїЭЈЪажЕРДПДСНЪаШеЦНОљЛЛЪжЖМГЌЙ§СЫ5%ЃЌдкВЛЕН20ИіНЛвзШеФкСНЪаЛЛЪжЖМГЌЙ§СЫ100%ЃЌЖјНёФъ4дТЗнЩЯжЄAЙЩЕЅдТЛЛЪжТЪДяЕН119.74%ЁЂЩюжЄAЙЩЛЛЪжТЪДяЕН140.17%ЃЌ1ЈDЈD4дТЗнЩЯжЄAЙЩЛЛЪжТЪЮЊ392.29%ЁЂЩюжЄAЙЩЛЛЪжТЪ437.22%ЁЃШчДЫИпЛЛЪжЫЕУїЪаГЁзЪН№ЯрЕБГфдЃЃЌдкФПЧАШЫУёБвЩ§жЕЁЂЛѕБвСїЖЏадЙ§ЪЃЕФЧщПіЯТЃЌЪаГЁжаГЄЦкзЪН№ЭЦЖЏаЭХЃЪаЕФИёОжВЛЛсИФБфЁЃЁЁ ЁЁЁЁБОжмЗТецЙЩжИНЛвзЛюдОЖШгаЫљЯТНЕЁЃ29ШеЃЌжаЙњН№ШкЦкЛѕНЛвзЫљЗЂВМЙЋИцГЦзд29ШеНсЫуЪБЦ№ЃЌЗТецНЛвзЕФIF0706ЁЂIF0707ЁЂIF0709ЁЂIF0712КЯдМЕФНЛвзБЃжЄН№ТЪгЩ15%ЕїжС12%ЁЃетЪЧжаН№ЫљШЅФъ10дТЭЦГіЙЩжИЦкЛѕЗТецНЛвзвдРДЃЌЪзДЮЙЋПЊЯТЕїНЛвзБЃжЄН№БШТЪЁЃЁЁЙЩжИЦкЛѕЗТецНЛвзЦєЖЏжЎГѕЃЌжаН№ЫљЯђЗТецНЛвзЛсдБЪеШЁЕФНЛвзБЃжЄН№БШТЪНіЮЊ8%ЁЃЫцзХШеФкааЧщВЈЖЏЕФМгОчЃЌНЛвзБЃжЄН№БШТЪВЛЖЯЩЯЕїЃЌ3дТЕзЫљгаЙвХЦКЯдМЕФБЃжЄН№БШТЪОљвбДя15%ЁЃЮЊПижЦНсЫуЗчЯеЃЌВЮгыжаН№ЫљЙЩжИЦкЛѕЗТецНЛвзЕФЦкЛѕЙЋЫОЯђПЭЛЇЪеШЁЕФБЃжЄН№БШТЪЃЌдђвЛАуИпДя18%зѓгвЁЃвдЕБдТКЯдММДIF0706БОжмвЛЪеХЬЪБЕФ4238ЕуКЭ18%ЕФБЃжЄН№БШТЪМЦЃЌГжгавЛЪжКЯдМЫљашБЃжЄН№ГЌЙ§20ЭђдЊЁЃЦеЭЈЭЖзЪепВЛФмГаЪметбљИпМлИёЕФКЯдМЁЃЩЯвЛжмжаН№ЫљЙЩжИЦкЛѕЗТецНЛвззмГЩНЛСПВЛЕН30ЭђЪжЃЌвбгаЭЖзЪепНЋЪаГЁЛюдОГЬЖШЕФЧїгкНЕЕЭЙщОЬгкНЛвзЫљБЃжЄН№БШР§ЕФвЛдйЬсИпЁЃЁЁ ЁЁЁЁЖдгк29ШежаН№ЫљЪзДЮЯТЕїНЛвзБЃжЄН№БШТЪЃЌБЪепШЯЮЊЕїећНЛвзБЃжЄН№БъзМЦфЪЕЪЧЙњФкЭтЦкЛѕНЛвзЫљГЃЙцЕФЗчЯеПижЦЪжЖЮЁЃЙ§ШЅвЛИідТЙЩжИЯжЛѕКЭЦкЛѕЕФВЈЖЏЗљЖШвбаЁгкЁА2o27ЁБЙЩЪаБЉЕјЧАКѓЃЌвђДЫжаН№ЫљЪЪЪБЯТЕїБЃжЄН№БШТЪвВЪЧе§ГЃЕФЁЃЁЁДЫДЮжаН№ЫљЯТЕїЗТецНЛвзБЃжЄН№БШТЪЃЌЪЕМЪЪЧдкЯђМДНЋе§ЪНЭЦГіЕФЙЩжИЦкЛѕНЛвзППТЃЃЌвђЮЊАДееЁАЮхвЛЁБГЄМйЧАжаН№ЫљЙЋВМЕФЛІЩю300ЙЩжИЦкЛѕКЯдМаоЖЉИхЃЌЦфзюЕЭНЛвзБЃжЄН№вВВЛЙ§КЯдММлжЕЕФ10%ЁЃЁЁ ЁЁЁЁОЙњЮёдКХњзМЃЌВЦеўВПОіЖЈДг5дТ30ШеЦ№ЃЌЕїећжЄШЏ(ЙЩЦБ)НЛвзгЁЛЈЫАЫАТЪЃЌгЩЯжаа1ЁыЕїећЮЊ3ЁыЁЃМДЖдТђТєЁЂМЬГаЁЂдљгыЫљЪщСЂЕФAЙЩЁЂBЙЩЙЩШЈзЊШУЪщОнЃЌгЩСЂОнЫЋЗНЕБЪТШЫЗжБ№АД3ЁыЕФЫАТЪНЩФЩжЄШЏ(ЙЩЦБ)НЛвзгЁЛЈЫАЁЃДЫЯћЯЂвЛГіЃЌЙЩЪаПЊХЬОоСПЯТЕјЁЃгЩгкФПЧАДѓХЬдкИпЮЛдЫааЃЌетЯюРћПеЙЩЪаЕФЯћЯЂМгОчСЫЭЖзЪепЖдДѓХЬЯТЕјЕФаФРэдЄЦкЃЌЫцКѓЪ§ШеЕФжИЪ§ЗДЕЏЮоСІЁЃ ЁЁЁЁгаЭЖзЪепШЯЮЊЃЌНіНівЛИігЁЛЈЫАЕїећеўВпОЭПЩвдШчДЫДѓЗљЖШЕигАЯьЙЩЪаЃЌФЧЮДРДЭЦГіжИЪ§ЦкЛѕПЩФмЖдЙЩЦБЪаГЁгаИќДѓЕФИКУцгАЯьЁЃЁЁ ЁЁЁЁБЪепШЯЮЊДЫжжЫЕЗЈжЕЕУЩЬШЖЁЃ ЁЁЁЁДгШЋЧђЙЩжИЦкЛѕЗЂеЙРњЪЗРДПДЃЌЙЩжИЦкЛѕЪЧдк1982ФъгЩУРЙњТЪЯШЭЦГіРДЕФЁЃ1961ФъЕН1981ФъЃЌУРЙњЙЩЪазпГіСЫвЛИіГЄДя20ФъЕФПэЗље№ЕДааЧщЃЌЦфжївЊЕФдвђБуЪЧУРЙњЕФЭЈЛѕХђеЭЁЃ1982ФъЭЈЛѕХђеЭТЪЛиТфжСЕЭЮЛжЎКѓЃЌЁЁУРЙњЭЦГіЙЩжИЦкЛѕЁЃдкаЁЗљЯТЕјвЛЖЮЪБМфКѓЃЌЕРЧэЫЙжИЪ§БуПЊЪМГжајЩЯбяЁЃЕН1987Фъ8дТЃЌЕРЧэЫЙЙЄвЕжИЪ§ДяЕН2722ЕуЃЌБШ1982ФъЩЯЩ§СЫ155%ЁЃЙЩжИЦкЛѕвЛЕЎЩњЃЌОЭШЁЕУСЫПеЧАЕФГЩЙІЃЌМлжЕЯпжИЪ§ЦкЛѕКЯдМЭЦГіЕФЕБФъОЭГЩНЛСЫ35ЭђеХЃЌSЃІP500ЙЩжИЦкЛѕЕФГЩНЛСПдђИќДѓЃЌДяЕН150ЭђеХЁЃ1984ФъЃЌЙЩЦБжИЪ§ЦкЛѕКЯдМНЛвзСПвбеМУРЙњЫљгаЦкЛѕКЯдМНЛвзСПЕФ20%вдЩЯЃЌЦфжаSЃІP500ЙЩжИЦкЛѕЕФНЛвзСПИќЪЧв§ШЫзЂФПЃЌГЩЮЊЪРНчЩЯЕкЖўДѓН№ШкЦкЛѕКЯдМЁЃSЃІP500жИЪ§дкЪаГЁЩЯЕФгАЯьвВвђДЫМБОчЩЯЩ§ЁЃЁЁ ЁЁЁЁЙЩжИЦкЛѕЕФГЩЙІЃЌВЛНіДѓДѓДйНјСЫУРЙњЙњФкЦкЛѕЪаГЁЕФЙцФЃЃЌЖјЧввВв§ЗЂСЫЪРНчадЕФЙЩжИЦкЛѕНЛвзШШГБЁЃВЛЕЋв§Ц№СЫЙњЭтвЛаЉвбПЊЩшЦкЛѕНЛвзЕФНЛвзЫљОКЯрЗТаЇЃЌЗзЗзПЊАьЦфИїгаЬиЩЋЕФЙЩжИЦкЛѕНЛвзЃЌСЌвЛаЉДгЮДПЊеЙЦкЛѕНЛвзЕФЙњМвКЭЕиЧјвВНЋЙЩжИЦкЛѕзїЮЊПЊеЙЦкЛѕНЛвзЕФЭЛЦЦПкЃЌетЪЧДйНјШЋЧђЙЩЪаЗБШйЕФвЛДѓдвђЁЃЁЁ ЁЁЁЁДгЪРНчЗЖЮЇРДПДЃЌУЛгаШЮКЮбаОПБэУїЭЦГіЙЩжИЦкЛѕЖдЙЩЪаГЄЦкЧїЪЦгагАЯьЁЃжЛЪЧдкгааЉЙњМвЭЦГіЧАПЩФмЪЙГЩЗжЙЩгавЛЖЈвчМлЕМжТжИЪ§ЩЯеЧЃЌЖјЭЦГіКѓвчМлЯћЪЇЕМжТжИЪ§ЧсЮЂЯТЕјЁЃЪЕМЪЩЯОіЖЈжИЪ§дЫааЕФЛЙЪЧКъЙлЕФОМУЛЗОГЁЃШчгЂЙњ1984Фъ5дТ3ШеЭЦГіН№ШкЪББЈ100жИЪ§ЦкЛѕжЎКѓГіЯжСЫвЛЖЈЕФЕїећЃЌЕЋЪЧЦфКѓГіЯжСЫ17ФъЕФХЃЪаЁЃЭЌбљЃЌКЋЙњKOSPI200жИЪ§ЦкЛѕдк1996Фъ5дТ3ШеЭЦГіЃЌЁЁKOSPI200жИЪ§ЦкЛѕГіЯжСЫЖЬднЕФЕїећКѓЃЌЁЁЫцКѓжИЪ§МЬајЩЯеЧЁЃЁЁ ЁЁЁЁЯуИлКуЩњжИЪ§ЦкЛѕКЯдМНЛвзЪМгк1986Фъ5дТ6ШеЃЌИУЙЩЦБжИЪ§ЦкЛѕКЯдМЪЧИљОнКуЩњжИЪ§МАЦфЫФЯюЗжРржИЪ§ЃКЕиВњЁЂЙЋгУЪТвЕЁЂН№ШкМАЙЄЩЬЖјЖЈЁЃдкКуЩњжИЪ§ЦкЛѕКЯдМЙвХЦЩЯЪаКѓЕФЖЬЖЬвЛФъЖрЪБМфРяЃЌЦкЛѕНЛвзЛ№БЌЃЌЗЂеЙЪЦЭЗбИУЭЁЃЕБФъ5дТЗнШеОљГЩНЛСПЮЊ1,800еХЃЌЕНСЫ1987Фъ10дТЃЌШеОљГЩНЛСПЭЛЦЦ25,000еХЃЌ1987Фъ10дТ16ШеГЩНЛСПЦЦМЭТМЗХДѓЕН40,000еХЁЃЫфШЛЪм1987ФъЙЩджгАЯьЃЌКуЩњжИЪ§ЯТЕјСЫвЛЖЮЪБМфЁЃЕЋдкЦфКѓЕФ20ФъМфЃЌЁЁЯуИлКуЩњжИЪ§змЬхЩЯШдОЭБЃГжЩЯЩ§ЬЌЪЦЁЃЁЁ ЁЁЁЁаэЖрЭЖзЪепНЋ1987ФъШЋЧђЙЩджЙщвђгкЙЩжИЦкЛѕЁЃЕЋЪЧКѓРДЕФЪЕжЄКЭКмЖрЙњМвЕФОбщБэУїЃЌЙЩжИЦкЛѕВЂВЛЪЧетДЮЙЩджЕФзяП§ЛіЪзЁЃЪЕжЄбаОПБэУїГЬЪНЛЏНЛвзКЭзщКЯБЃЯеВЂУЛгаЕМжТЙЩджЁЃЧЁКУЯрЗДЃЌЙЩжИЦкЛѕЕШН№ШкбмЩњЦЗЖдгкЙцБмЯё1987ФъШЋЧђЙЩджЦ№ЕНСЫвЛЖЈЕФЪаГЁаХаФЛжИДЕФзїгУЁЃ1990ФъДњжЎКѓећИіЙЩжИЦкЛѕгжНјШыСЫвЛИіЗЩЫйЗЂеЙНзЖЮЃЌаТаЫЙњМвЙЩжИЦкЛѕЯрМЬЭЦГіЁЃдкУРЙњ9.11ЪТМўжЎКѓЙЩжИЦкЛѕНјШывЛИіИќЮЊХюВЊЁЂбИУЭЕФЗЂеЙНзЖЮЁЃвђЮЊдк9.11ЕБЬьЃЌАќРЈЙЩжИЦкЛѕдкФкЕФвЛаЉН№ШкбмЩњЦЗНЛвзСПДДГіСЫРњЪЗЕФЬьСПЃЌЙЩжИЦкЛѕЕШН№ШкбмЩњЦЗЖдгкЙцБмЯё9.11ЭЛЗЂЪТМўЗчЯеЦ№ЕНСЫЗЧГЃДѓЕФзїгУЁЃЁЁ ЁЁЁЁДгЩЯУцЕФЗжЮіПЩМћЃЌЙЩжИЦкЛѕЭЦГіЧАКѓЖдЙЩжИЯжЛѕЕФгАЯьЪЧЖЬднЕФЁЃгааЉЙњМвЙЩжИЦкЛѕЭЦГіжЎКѓЪЧЙЩжИаЁЗљЯТЕјЃЌжЛЪЧдкХЃЪаФЉЦкЛђепЪЧамЪажаЭЦГіЙЩжИЦкЛѕЛсМѕШѕжИЪ§ЕФВЈЖЏЃЌЕЋжаГЄЦкПДЙЩжИЯжЛѕКЭЦкЛѕЪаГЁЧїЪЦШдШЛЪЧЭЌВНЕФЁЃЁЁ ЁЁЁЁЫцзХЙЩжИЦкЛѕЕФЭЦГіЃЌЛІЩю300жИЪ§дкЪаГЁЕФгАЯьСІЁЂеНТдЕиЮЛЖМЛсЕУЕНКмДѓЕФЬсИпЃЌетаЉГЩЗжЙЩвВБиШЛЯэЪмвЛЖЈГЬЖШЕФвчМлЁЃЭЌЪБЙЩжИЦкЛѕИјЭЖзЪепДјРДСЫЗчЯеЙмРэЕФЙЄОпЃЌФмЙЛЮќв§ИќЖрЕФзЪН№НјШыЪаГЁЁЃШчЙћгаСЫЙЩжИЦкЛѕЃЌЯё2007Фъ2дТ27ШеЕФЪаГЁДѓЕјЃЌЛљН№ОЭЭъШЋгаФмСІНјааБмЯеНЛвзЁЃЙЩжИЦкЛѕОпЬхЪЧжњеЧЛЙЪЧжњЕјвЊПДЭЦГіЪБЕФЪаГЁЙРжЕЫЎЦНЁЃШчЙћЙРжЕЫЎЦНЙ§ИпЃЌЙЩжИЦкЛѕПЩФмЪЧдьГЩЪаЕїећЕФвђЫижЎвЛЃЛШчЙћЪаГЁЙРжЕЦЋЕЭЛђепКЯРэЃЌЖЬЦкжњеЧЕФЙІаЇПЩФмИќДѓвЛаЉЁЃДгГЄЦкРДПДЃЌПьЫйНЁПЕЕФОМУдіГЄЁЂШЫУёБвГжајЩ§жЕЁЂСїЖЏадЙ§ЪЃвдМАжЦЖШДДаТЕШЖрживђЫиВХЪЧЮвЙњЙЩЪаЮДРДГжај5-10ФъХЃЪаЕФИљБОдвђЁЃ ЁЁЁЁЖўЁЂКѓЪаеЙЭћМАНЈвщ ЁЁЁЁДгММЪѕЩЯПДЃЌБОжмЩЯжЄжИЪ§жмKЯпЪЧДјЩЯЯТгАЯпЕФвѕЯпЃЌГЩНЛСПгаЫљдіМгЁЃЫфШЛЙЩжИЪЧЗёжаЦкМћЖЅШдаыШЗШЯЃЌЕЋЙЩжИЖЬЯпзпЪЦЮовЩПАгЧЁЃЭЖзЪепгІТєГіЙЩЦБЃЌШЗБЃЪевцЁЃ ЁЁЁЁЗТецНЛвзЩЯЃЌжїСІКЯдМИњЫцЯжЛѕжИЪ§еёЕДЯТЕјЁЃдкПижЦЗчЯеЕФЧАЬсЯТЃЌЭЖзЪепПЩЪЪЕБзїПеЁЃ(СККЃШ§) ЁЁЁЁШ§ЁЂЖдЗТецНЛвзжаЦкжИКЭЛІЩю300жИЪ§жЎМфЛљВюЕФЗжЮіЁЁ ЁЁЁЁЭМ1ЁЁIF0709КЭЛІЩю300жИЪ§жЎМфЕФЛљВюЭМ ЁЁЁЁ ЁЁЁЁ ЁЁЁЁЭЖзЪепдЄЦкЙњМвГіЬЈИќЖрКъЙлЕїПиДыЪЉЃЌ0709КЯдМКЭЛІЩю300жИЪ§жЎМфЕФЛљВюЫѕаЁЁЃ

КЃИЛЦкЛѕОМЭгаЯоЙЋЫОбаЗЂВПЁЁЁЁСККЃШ§

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||