|

|

|

|

库存消耗有利铜价上涨 短期下跌后将重拾升势http://www.sina.com.cn 2007年06月06日 01:14 经易期货

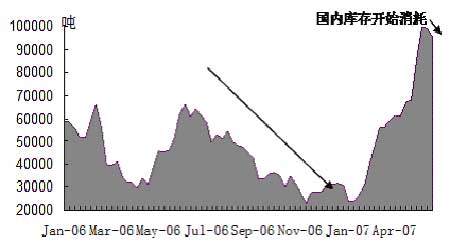

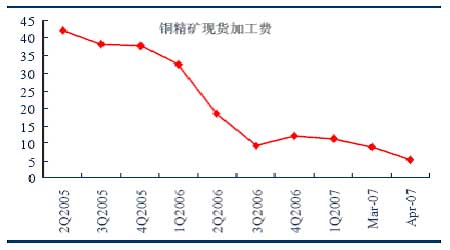

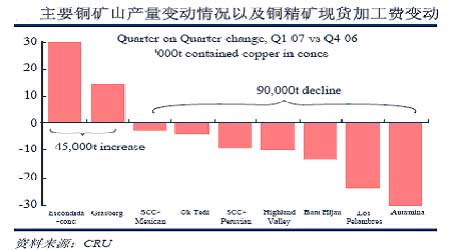

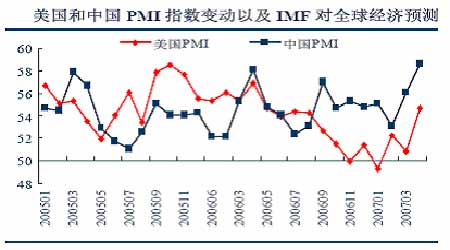

上周,LME金属小幅上涨,其中期铅走势因供应紧张而再创历史新高;铜、铝、锌涨势一般,3月铜在上海库存减少3700吨的利好影响下,曾快速突破7500美元,但在7540/50美元关键技术压力前止步。后市价格能否突破7500美元,库存消耗情况和资金动向是关键因素。 国际库存持续减少 国内库存开始消耗 六月份开始,中国进入传统的季节性消费淡季,但从国内现货交易情况反映消费较旺。目前,国内精铜现货价格在64000元/吨左右,一些企业虽然错过了前期的60000元/吨低价,但是企业更愿意在价格稳定的时候购入,而不是在大幅下跌的时候买入。消费买盘积极介入,卖家也开始放货(前期因价低而惜售),现货价格从60590稳步攀升至64200元/吨。同期,上海库存总量减少4300吨。 据了解,2007年上半年,线缆企业的订单情况始终比较充足。五月份以来,订单丝毫没有减少,尤其是来自海外的订单已经排到了七月份。这些线缆企业普遍是在五一前备货,但因五月份国内现货价格较高,企业一个月几乎没有购入现货,现在库存已经消耗的差不多,备库愿望强烈。 现货升贴水反映了现货市场上供需的紧张程度。伦敦0-3月现货升水上扬至85美元/吨,为06年8月份以来的最高水平,显示了目前LME库存的紧张状态。截至6月1日,LME铜库存12.7万吨,且尚有1.2万吨的注销仓单,显示库存仍有进一步下行至10万吨的可能。与去年相比12万吨的铜库存水平曾在去年8-10月间频繁出现,而该时段三月期铜价主趋势是围绕着7500美元展开中期震荡。 由于贸易商经过前几个月的大幅进口,除了一部分转口销售到韩国外,手中仍积压了一部分库存。前期铜价急跌,现货市场高贴水,卖家几乎都不愿意卖货。买家不买,卖家惜售造成前段时间现市场非常清淡。近期现货铜企稳,升水上涨,卖家开始积极卖货。 另外,现货商购买的条款报告称最近几周加工费已经达到了20美元/吨和2美分/磅。正在扩大的现货升水(过去几周现货对三个月升水的价格在40-80美元/吨之间)使贸易商能够接受这些较低的条款,因其能够从这种价差中获利。中国的铜冶炼企业的加工费低于11美分/磅。由于上海和LME的价格差异,阻止了精矿的进口(冶炼商基于LME的价格购买精矿,而以较低的SHFE价格销售金属至国内市场)。精矿的短缺将导致一些冶炼商在年底前减产或关闭,而这种紧张程度在今年下半年将变得更加严重。 废铜市场成交非常清淡,有价无市。四月份铜价彪升,废铜滞涨造成废铜需求旺盛。贸易商大幅进口,四月份废铜进口60.8万吨,环比增长73%。然而五月份铜价急跌,废铜随之大幅下挫。由于废铜贸易商很少做套期保值,因此,绝大部分贸易商都不肯认亏卖掉手中的货。 精铜与废铜价差回到3500元/吨左右,使用精铜变得更有吸引力,因此废铜市场上成交异常清淡。这将使一部分使用废铜的企业重新回到精铜市场上购买精铜,增加精铜需求。 从下游加工企业或是从替代品市场,都传递了一个信号:国内又开始低位备库。随着进口量的减少,六月份铜库存总量将会慢慢减少。供应压力逐渐减弱,将对铜价构成支撑。 基本金属的总持仓量逼近历史最高水平 最近LME期货持仓报告显示:不仅铜的持仓量接近过去的历史高点25万手,铝、锌等基本金属的总持仓量也在逼近历史最高水平。近期合约的多头部位高度集中,远期合约空头部位进一步暴露。6月份之前的合约上多头部位多于空头,形成0-3月现货升水居高不下的态势;7月份和8月份合约空头部位的进一步暴露,给现货升水的长期存在和进一步延伸提供了基本条件。交易所库存持续下降,空头实盘交割能力值得怀疑。因此,6月份第三个星期三的空头必然迁仓。 中国因素依然是支撑铜价的主要因素 中国的消费增速对全球金属供求关系以及金属价格有重要作用。从今年1-4月份国内工业增加值以及固定资产增速看,2007年4月IP增速达到2006年下半年以来的最高值,固定资产投资开始反弹,使得一季度中国金属表观消费大增,其中中国精铜进口量同比大增135%,净进口量同比增长270%。 中国不可逆转的城镇化进程将使工业增加值和固定资产投资增速在今年维持较高水平,中国需求因素将持续支撑铜价维持较高水平。 导致铜价走低的主要因素 根据IMF的预测,2007年全球经济增速较2006年减弱,主要原因是2007年美国经济比较疲软,特别是美国房地产行业疲软状态影响了基本金属的消费,下半年美国房地产行业的变化将对铜市产生影响。 为抑制可能出现的过快的经济增长趋势,下半年我国政府可能采取加息、调整进出口关税等调控政策,将造成固定资产投资增速的大幅下降,或者美国房地产市场持续低迷,都将对铜价造成不利影响。 综上所述,下半年铜价不会出现单边上涨或下跌的情况,更多的表现为波段性特征。短期看,自5月10日LME3月铜价跌破20日均线后,短期上升趋势遭到损坏,但中期仍然保持完好,目前正在经历调整期。反弹将在7540/60 美元区域遇阻,需要收复此位才能结束短期下跌趋势,并重新产生上涨动能。否则将再下7000美元。 经易期货 李建东

【发表评论】

|

|||||||||||||