|

|

|

|

铜市下跌获得稳定支持 短期向上动能未能释放http://www.sina.com.cn 2007年06月06日 01:12 北京中期

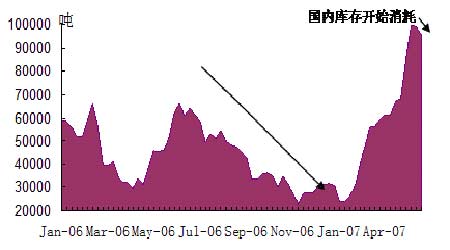

对铜市近期的一些看法 五月初铜市场大幅下跌,但最近一周市场获得了稳定的支持,价位有所恢复,短期向上的动能还没有充分释放。那么当前市场是否存在着大级别的势呢? 我个人的看法是:市场方向向上(或向下)的大级别的势当前都没有有效生成,目前的市场环境还不具有生成大级别势的条件。最近一周左右铜价虽然有一定程度的上涨,并且未来数个交易日仍可能会继续释放向上的动能,但其性质应属于区间震荡。现在市场不过是在寻找和界定震荡区间的上沿(或下沿)。 之所以认为“目前的市场环境还不具有生成大级别势的条件”,主要是基于两个对未来铜市场演变起决定性作用的权变数-----2007年全球铜供需平衡值以及美国经济未来发展趋向。以下我对这两个权变数当前的已生成的数据进行分析: 第一,2007年全球铜供需平衡值。从下面全球精铜供需平衡表(由CRU提供)我们可以清晰地看到,虽然2007年第一、二季度全球精铜供需存在缺口,但起决定作用的第三第四季度的预测值还没有预估出,从以往资料我们知道,2006年全球铜供需平衡值的最终确定是由第三第四季度的铜供需平衡值来最终确定的,从而最终导致了2006年底铜市的大幅回调。所以2007年第三第四季度的预测值很关键。但现在有没有这方面的可供研判的数据资料呢?麦格理银行预测2007年全球铜供需平衡值将过剩9万5千吨(表二),如果按照他们的预测判断,2007年第三第四季度全球铜供需平衡值总和将过剩21万2千吨。但麦格理银行也承认他们对中国可能的备库程度还缺乏深度的认识,同时我个人认为麦格理银行对美国经济的层面考虑不充分。 另外,从全球精铜供需平衡表来看库存方面的变化,确实存在着一个矛盾,似乎在印证着麦格理银行关于2007年全球铜供需平衡值将过剩9万5千吨的预测以及2007年第三第四季度全球铜供需平衡值总和将过剩21万2千吨的衍生预测,即虽然LME铜库存从年初以来在减少,但同时COMEX和SFE却在增加,三大交易所库存总和不仅没有减少而且一直处于微量增加状态,其他申报库存也一直处于温和地上涨状态。三大交易所库存总和现在已超过30万吨,是2004年中旬以来的高库存。这使得下半年可能出现过剩的可能性增大。 表一,全球精铜供需平衡表

同时这种LME、COMEX及上海交易所库存增减变化趋势的反向,直接导致了三个交易所现货升贴水变化的不同趋向,目前LME铜市场处于现货升水排列,COMEX铜市场处于弱现货升水排列,而国内市场则处于弱现货贴水排列,但现在开始混乱,可能与上海交易所铜最近库存减少有关。这种交易所之间反向的现货升贴水排列抑制了潜在势的有效生成。并预示着短期内可能出现市场季度性过剩的可能性。 还有一个需要特别关注的问题是波罗的海航运指数(BDI)的变化,该指数是由若干条传统的干散货船航线的运价,按照各自在航运市场上的重要程度和所占比重构成的综合性指数。是国际干散货运输市场走势的晴雨表。作为目前世界上衡量国际海运情况的权威指数,BDI也是反映国际间贸易情况的领先指数。如果该指数出现显著的上扬,说明各国经济情况良好,国际间贸易火热。而近日BDI的走软所反映的全球大宗原材料需求的趋弱或许能在未来一段时间内会对铜价的未来趋向有一定的指引作用。 从以上的分析可知,虽然2007年全球铜供需平衡值最终过剩的可能性还无法测算,但2007年第三或第四季度铜供需平衡值过剩的可能性已经在增大。目前有一个非常重要的因素在减少2007年第三或第四季度铜供需平衡值过剩的可能性方面将起较大作用,这就是废铜的使用率。近期精铜及废铜价差迅速回落,从四月中旬的8000元/吨以上一路下滑,目前稳定在3500元/吨左右,使得废铜近日成交非常清淡,有相当多的现货商转而购买精铜。废铜的使用率已经有了明显的下降,这也进一步可能促进精铜的消费。 总之,2007年全球铜供需平衡值这一权变数当前还没有有效生成,存在着较多的不确定性,有促使2007年全球铜供需平衡值向过剩变化的因素,也有抑制全球铜供需平衡值向过剩变化的因素,但是目前(特别是已进入传统的消费淡季)2007年第三或第四季度铜供需平衡值过剩的可能性在增大,虽然废铜使用率的下降可能会抑制2007年第三或第四季度铜供需平衡值过剩的可能性的增大,但最终的效果还无法测算。 第二,美国经济未来发展趋向。目前世界经济学界已经公认世界经济有两大引擎:中国和美国,我个人认为:虽然中国对初级资源需求的增率较大,但毕竟还是正在成长中的“引擎”。真正意义上的牛市必须来源于西方(特别是美国)和东方(特别是中国)两者共同力量的作用。单一的“引擎”是无法真正启动牛市的。特别是目前只有“中国因素”---正在成长中的“引擎”的影响力,无法有效推动市场,必须有成熟的经济“引擎”的启动。 上周四(5月28日)晚几个美国重要经济指标发布,其中滞后经济指标表现不佳,而领先指标表现非常良好。一季度美国GDP增长0.1%,再一次印证了之前美国经济低迷的经济状况。但5月采购经理人指数大幅提升至61.7,预示着未来美国经济和金属需求反弹将会较为强劲,这是一个很积极的信号。 总之,近期很多的美国重要经济指标综合反映出美国经济未来趋向仍处于的矛盾状态,还不清晰,但我感到美国经济的活力在重新聚集,只是还没有出现释放点。 当然,必须在一个大的环境中来看待这两个权变数,才有真实可界定的意义,这个大的环境可以概括为以下几点:A、中低温和的名义利率水平(实际利率水平很低甚至为负)和美国巨大的财政支出(赤字),以及国际间巨大的贸易出入,这些都有力地促使了整体商品市场的牛市大裂变周期进一步延续,无论是在力度上还是在时间周期上。B、整体商品市场仍处于牛市的大裂变之中,周期仍可延续,作为商品市场有代表性的铜,也同样处于牛市的大裂变之中。C、指数基金不仅没有离开市场而且规模不断增大,同时对冲基金已经重新入市并将做多。D、全球的隐性库存已经开始重建,虽然目前导致显性库存的减少幅度还不大,在可预见的未来一段时间内,隐性库存重建的力度必将加大,从而直接影响显性库存减少的幅度。这个大的环境将在未来较长的时间内客观存在,并有其现实性。在这个大环境的前提下,看待这两个权变数就很明晰了,可以将这两个权变数所生成的环境理解为中级环境,而中级环境最终是要内生于大的环境的。这样即使2007年第三或第四季度铜供需平衡值出现过剩,也不能简单地理解为一般意义上的熊市,我个人认为,假设一,如果2007年第三和第四季度铜供需平衡值之和出现过剩,其过剩值低于或等于11万7千吨的话,那么2007年全球铜供需平衡值总体上是处于温和缺口状态,由此而引发的跌市可以理解为一般意义上的回调,最终的市场方向还应向上并以创新高为目标;假设二,如果2007年第三和第四季度铜供需平衡值之和出现过剩,其过剩值高于11万7千吨但小于21万2千吨的话,那么2007年全球铜供需平衡值总体上是处于温和过剩状态,其引发的跌市可以理解为深度的回调,在大环境没有改变的前提下,市场仍属于大牛市范畴内,最终的市场方向还应向上,但是否能创新高应取决于新的市场变量的生成;假设三,如果2007年第三和第四季度铜供需平衡值之和出现过剩,其过剩值高于21万2千吨但小于26万7千吨(与2006年全球铜供需平衡值比较)的话,那么2007年全球铜供需平衡值总体上是处于较大的过剩状态,其引发的跌市的性质已无法判断了,可能存在转市的可能性;假设四,如果2007年第三和第四季度铜供需平衡值之和出现的过剩值高于26万7千吨的话,基本上可以判断市场转势了。以上我讲了2007年第三或第四季度铜供需平衡值可能出现的几种可能假设,在目前的市场环境中,这四种假设发生的可能性依次递减,我个人暂时倾向于第一种假设发生的概率较大。 综上所述,我个人认为,目前铜价的稳定上升,并非主趋势的上升,只是在跌势后的技术性的回升,应该界定为区间震荡,真正意义上的主趋势还没有有效生成,同时,通过对两个对未来市场演变起决定性作用的权变数的分析,这两个权变数目前还处于混沌而矛盾的状态之中,还无法形成共力,由此判断,目前的市场环境还不具有生成大级别势的条件。 北京中期 蒋洪波

【发表评论】

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||