ВЛжЇГжFlash

|

|

|

|

ЙЩжИбаОПЃКжИЪ§ЕєЭЗЪаГЁЗДзЊ ЦкЯжПчЦкОљгаЛњЛсhttp://www.sina.com.cn 2007Фъ06дТ04Ше 01:13 жаГЯЦкЛѕ

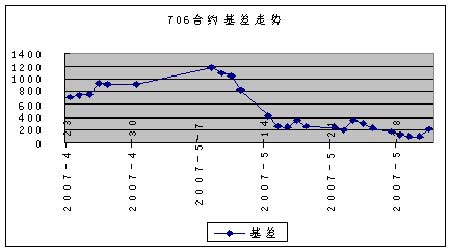

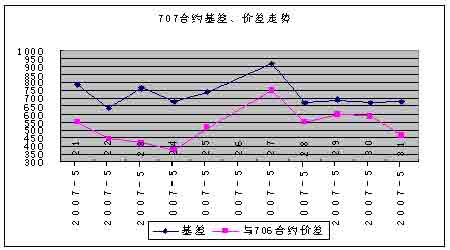

ЁЁЁЁМлИёдЫаа ЁЁЁЁ5дТ27ШеЕН6дТ1ШеЃЌЙЩЦБЪаГЁдкетвЛжмжаГіЯжЗДзЊЁЃЧАСНИіНЛвзШеЪаГЁааЧщвРОЩЛ№БЌЃЌжИЪ§жмвЛПЊХЬМДЭЛЦЦ4ЧЇЕуДѓЙиЃЌжЎКѓГжајХЪЩ§ЃЌжмЖўЕНДяИпЕу4168.53ЕуЁЃжмШ§ВЦеўВПЙЋВМЯћЯЂЃЌЙЩЦБНЛвзгЁЛЈЫАгЩдРДЕФЧАЗжжЎвЛЩЯЕїжСЧЇЗжжЎШ§ЃЌЪаГЁБЌГіЪЕжЪадРћПеЯћЯЂЃЌДѓХЬПЊЪМЯТЕїЁЃетДЮгЁЛЈЫАЩЯЕїБОЩэЗљЖШВЂВЛДѓЃЌВЛзувдНЋЪаГЁДѓЗљЖШДђбЙЯТРДЃЛЕЋЪЧгЩгкЭЖзЪепдЄЦкШчЙћЙЩЪадкДЫжЎКѓМЬајЩЯбяЃЌЙмРэВугаПЩФмдйДЮЩЯЕїгЁЛЈЫАТЪЃЌетжжаФРэЪЕМЪЩЯЪЧЯТЕјЕФИљБОдвђЁЃ ЁЁЁЁгЩгкЯжЛѕЪаГЁзпЕЭЃЌЧАЦкГЪЯжМгЫйЩЯеЧЬЌЪЦЕФЙЩжИЦкЛѕгЬШчБЛгУцЦУСЫвЛЦАРфЫЎЃЌИїЦкКЯдММлИёЭЌЪБгІЩљЖјТфЁЃФПЧАИїжЇКЯдМЕФЛљВюЫЎЦНШдШЛЮЊе§ЯђЃЌЕЋЪЧШчЙћЯжЛѕЪаГЁМЬајзпЕЭЃЌФЧУДОЭгаПЩФмПДЕНГжајЕФИКЯђЛљВюЁЃ ЁЁЁЁНЛвзЛњЛс ЁЁЁЁЦкЯжЬзРћЗНУцЃЌ 706КЯдМФПЧАЛљВюЫЎЦН200ЕузѓгвЃЌЪЃгр14ИіНЛвзШеЃЌвђДЫОпгавЛЖЈЕФЬзРћПеМфЁЃСэЭтЃЌгЩгкФПЧАЯжЛѕЪаГЁЯТЕјЗљЖШНЯДѓЃЌЖјЧвЮДРДЛЙгаНјвЛВНЯТЕјЕФПЩФмЃЌвђДЫЮДРДвЛЖЮЪБМфФкЃЌГіЯжЗДЯђЛљВюЕФПЩФмааЗЧГЃДѓЁЃвђДЫЖдгкетБЪЬзРћЭЗДчЃЌШчЙћЛљВюЫЎЦНЫѕаЁЕН20ЕувдФкЃЌашвЊИљОнЕБЪБааЧщехзУКѓЪаГіЯжЗДЯђЛљВюЕФПЩФмааЃЌдйНјвЛВНОіЖЈЪЧНсЪјЭЗДчЛЙЪЧМЬајГжгаЭЗДчЁЃ ЁЁЁЁПчЦкЬзРћЗНУцЃЌгЩгкБОжмЯжЛѕЪаГЁЯТЕјЗљЖШНЯДѓЃЌИїЦкКЯдМЕФЛљВюЩ§ЫЎЖМгаДѓЗљЖШЕФЫѕаЁЃЌЦфжагШЦфвддЖЦкКЯдМЫѕаЁЕФЗљЖШДѓЁЃвђДЫБОжмПЩвдВЩгУПедЖЦкЖрНќЦкЕФЗНЪННјааЬзРћЁЃЖјЧвЃЌгЩгкЙЩЪагаНјвЛВНЯТЕјЕФМЃЯѓЃЌгаПЩФмЛсДйЪЙдЖЦкЕФЛљВюЩ§ЫЎдйДЮМгЫйЫѕаЁЃЌЫљвддкЮДРДвЛЖЮЪБМфжЎФкЃЌВЩШЁПедЖЦкЖрНќЦкЕФЬзРћЗНЗЈЖМЪЧПЩааЕФЁЃ ЁЁЁЁЪ§ОнЭГМЦ

ЁЁЁЁзЂЪЭЃК ЁЁЁЁ1.РэТлМлИё=ЯжЛѕжИЪ§ЕуЮЛ*exp(r*t/360)ЃЌЦфжаtЮЊЪЃгрЪБМфЃЌrЮЊЮоЗчЯеРћТЪЃЌШЁвЛФъЖЈЦкДцПюРћТЪ ЁЁЁЁ2.вчМлЫЎЦН=ЪЕМЪМлИё-РэТлМлИё ЁЁЁЁ3.НЈвщЬзРћБШР§БэЪОВЩгУЙЩжИЦкЛѕгы50ETFНјааЖЬЯпЬзРћЪБ1ИіжИЪ§БЈМлЖдгІЯжЛѕВПЮЛЕФЪ§СПЃЌМДвЛЪжЙЩжИЦкЛѕНјааЦкЯжЬзРћаш50ETFЕФЪ§СПЮЊЯргІБШР§ГЫвд300ЃЛETFзїЮЊЙЩжИЯжЛѕЕФЬцДњЦЗЃЌЦфгыЙЩжИЯжЛѕжЎМфЕФЙиЯЕВЂЗЧКуЖЈЃЌИУБШР§ЙиЯЕЕФБфЖЏЛсЖдЦкЯжЬзРћаЇЙћВњЩњгАЯьЃЌБиаызЂвтКЭОЋЫуЕФЗчЯе ЁЁЁЁ4.гы50ETFЛљВю=ЪЕМЪМлИё-ETFМлИё*НЈвщЬзРћБШР§ ЁЁЁЁ5.етРяЕФЬзРћЛњЛсЃЌЪЧжИвРОне§ЯђЬзРћГжгаЕНЦкРДЙРЫуЕФЬзРћЛњЛсЃЛЦфЫћЬзРћЗНЗЈКмЖрЃЌВЛФмШЋВПИјГіНЈвщ ЁЁЁЁЛљВюгыМлВюзпЪЦ ЁЁЁЁ ЁЁЁЁ ЁЁЁЁзЂЪЭЃК ЁЁЁЁ6.МлВю=0707КЯдММлИё-0706КЯдММлИё ЁЁЁЁ7.БОБЈИцВЂВЛЬсЙЉСПЩэЖЈжЦЕФЭЖзЪНЈвщЁЃБЈИцЕФзЋаДВЂЮДТЧМАЖСепЕФОпЬхВЦЮёзДПіМАФПБъЁЃжаГЯЦкЛѕбаОПЭХЖгНЈвщЭЖзЪепгІЖРСЂЦРЙРЬиЖЈЕФЭЖзЪКЭеНТдЃЌВЂЙФРјЭЖзЪепеїЧѓзЈвЕВЦЮёЙЫЮЪЕФвтМћЁЃОпЬхЕФЭЖзЪЛђеНТдЪЧЗёЧЁЕБШЁОігкЭЖзЪепздЩэЕФзДПіКЭФПБъЁЃ ЁЁЁЁ8.БОБЈИцзїЮЊвЛжжВйзїНЈвщЃЌНіЙЉЭЖзЪепВЮПМЃЌвђДЫдкЭЖзЪепзїГіЭЖзЪОіЖЈжЎЧАЃЌЧыИљОнздМКЕФЪЕМЪЧщПізїГіИќШчКЮЪЕМЪЕФОіВпЁЃ ЁЁЁЁжаГЯЦкЛѕ ГТЖЋЦТ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||