不支持Flash

|

|

|

|

库存报告打压油价下跌 沪油仍将继续维持盘整(2)http://www.sina.com.cn 2007年05月30日 00:45 首创期货

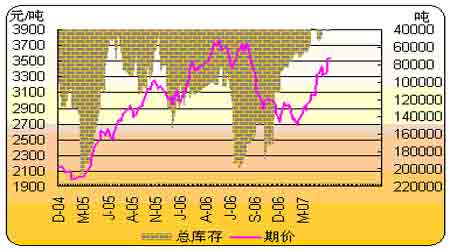

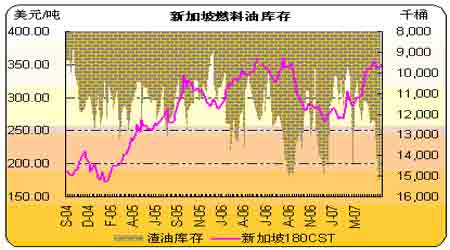

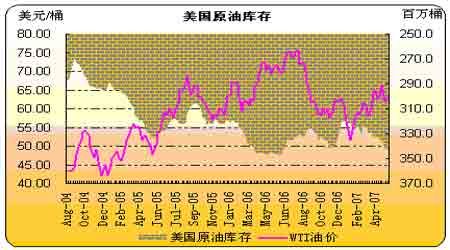

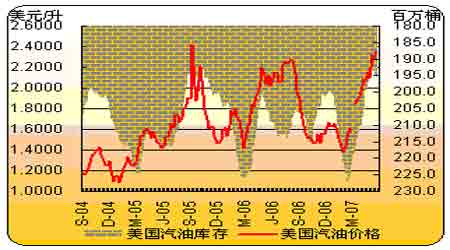

燃料油期货库存变化不大。 新加坡燃料油库存小幅下降,但仍维持高位。 二、影响油价的主要因素 1. OPEC 欧佩克本周连续提高石油指导价格,从64美元上涨到66美元以上。整体上,OPEC仍旧维持前期思路。认为“世界石油市场供求平衡,油价上涨同基本面因素无关”。欧佩克主席星期二说,原油供应没有问题,当前高油价的原因在于炼油厂故障和美国汽油供应紧缺。他说:“欧佩克供应方面相当充裕,油价将有基本面支持,市场供应很好。”欧佩克秘书长也说,欧佩克希望油价维持在当前的价位。他说,我们不希望看到低油价,也不希望看到高油价。他说,如果炼油厂开工率升至95%左右的水平,市场价格可能会出现回落。他还认为美国当前汽油库存水平是可以接受的。油轮跟踪组织Petrologistics预计本月欧佩克已经增加了产量来抵消尼日利亚供应下降。该机构负责人Gerber预计,欧佩克10个有配额限制的成员国原油日产量达到2690万桶,比4月份日产量增加了10万桶。 整体上,OPEC仍旧坚持前期视点,拒绝增产,该消息利多油价。OPEC连日提高一揽子指导价格说明其对市场未来走势充满信心,并对65美元以上的油价感到满意。因此可能从上游限制了原油进口成本的下行空间有限。炼厂产能问题仍旧成为导致油价高位运行的主要因素。 2、尼日利亚武装冲突 尼日利亚骚乱仍然在加剧。尼日利亚南部的武装组织宣称不打算以袭击哈科特港的炼油厂的方式来抗议政府对该炼油厂股权的出售。但是坚持袭击石油管道。据尼日利亚警方星期天说,在尼日利亚石油中心哈考特港,石化公司有两名印度雇员被持枪人绑架。据路透社报道,星期一在尼日利亚,有不明身份的人攻击了一座壳牌公司管理的未使用的油井,导致有少量的原油泄漏,但是没有出现井喷现象,也没有影响石油产量。然而壳牌石油公司在上周末期间恢复了尼日利亚博尼轻质油田损失的产量,缓解了市场对尼日利亚原油供应的压力。周五晚间再传消息,三名美国石油工人和四名英国工人当日在尼遭到绑架。有统计数据显示,目前武装暴力事件已经造成尼日利亚日出口量减少70万桶。 市场贸易员称,尼日利亚持续不断的动荡因素已经纳入当前油价的考量范围,部分支持欧洲油价走高。可以这样认为,该国石油出口在年内很长一段时间难以有大的改善,后期出现新事故的可能性很高。但正是因此,对市场的冲击力较小,难以成为中长期影响油价的因素。 3、伊朗核问题 本周伊核问题再次进入市场视野。23日,国际原子能机构就伊朗核设施评估向联合国安理会提交报告。报告显示,伊朗已扩大其铀浓缩活动,并继续反对联合国安理会的要求。伊朗政府高官当日对外宣布,伊朗有权利和平利用何能,并拒绝执行联合国决议。上周六,伊朗一名高层官员说,该国已经开始建造第一座原子能发电厂。周五,美国派出包括两艘航母在内的九艘海军战舰到伊朗附近海域进行军事演习。同时,美伊两国定于今日在伊拉克就伊核问题展开对话。有分析师认为,伊朗此举可能加深与西方的矛盾,并延长对伊朗制裁的时间。 芝加哥Ray Marneris的风险经理OptionsXpress称,“原油受到地缘政治因素的支撑。他表示,”伊朗紧张局势以及尼日利亚供应问题将令卖家保持警惕。值得注意的是,伊核问题很可能成为美国出游高峰期结束后,接替汽油消费的炒作因素。2006年下半年,伊核问题曾经推高油价,然而随着市场季节性因素来临而推出市场焦点。随着夏季阶段性需求高峰即将结束,伊核问题敏感而突出,很可能成为市场寻找油价高位的心理因素。 4、炼厂问题 临近本周五开始的夏季出游高峰,炼厂产能继续成为市场关注焦点。市场关心,国内企业能否在需求高峰到来之前,将处于库存历史高位的原油有效的转化为市场消费的汽油。 上周末,美国一些炼油厂故障进一步威胁夏季美国驾车旅行季节正式到来之前市场满足汽油需求避免短缺的能力。其中包括Tesoro公司在威明顿的炼油厂问题、埃克森美孚石油公司在托兰斯的炼油厂问题以及康菲石油公司在Ponca市的炼油厂催化裂化装置关闭。周一,BP宣布关闭在美国阿拉斯加州普拉德霍湾油田的四分之一产能。由于用于运输从原油中分离出来的水的管道出现漏洞,该公司被迫关闭普拉德霍湾油田的10万桶产能。尽管这次事件未对油价造成影响,但是作为美国这座最大的油田,去年因为管道腐蚀停产而将布伦特原油推向每桶78美元历史纪录的情景尚未从人们记忆中抹去。本周二有消息说,密西西比河北部起始的一条重要的汽油运输管道已经满负荷运行,来不及运载更多的汽油。这条消息让纽约RBOB汽油6月期货每加仑暴跌了9美分。美国Colonial运输公司表示,将限制发货人的汽油发运量,因为目前的运输量已经超出其主要管道的运输能力。分析师认为这意味着美国主要炼油枢纽海湾沿岸地区炼油厂汽油供给已经过剩。 上周美国炼厂开工率恢复至91%以上,高于市场预期,稍微缓解了市场紧张情绪。相比同期,汽油消费程度,炼厂开工率至少应在95%以上。但是,EIA报告同时显示,今年汽油零售平均价格已经突破每加仑3美元。API报告称,3美元油价将限制消费。因而,现有库存和新增产量可能满足今夏高峰时期的需求。 5、飓风天气预报 飓风问题可能成为汽油消费之后,另一个新的市场关注焦点。自2005年墨西哥湾地区遭受飓风袭击,导致炼厂大面积停产,夏季美国飓风一直成为市场炒作的绝好题材。本周二美国国家海洋和大气局称,今年大西洋飓风季节较往年频繁的可能性为75%,预计13-17次命名飓风,7-10次飓风以及3-5次飓风。这次预测基本符合预期。事实上,去年同期,飓风也曾成为市场重点关注话题。虽然最终飓风路线偏离而未能对油价造成冲击,但是其心理作用不容忽视,值得后期紧密关注。 6. 美国石油库存 美国能源信息署库存周报显示,截至5月18日当周,美国原油商业库存量增加200万桶,库存总量344.2百万桶,目前水平较去年同期低40万桶;因为每日原油进口量调升560万桶至1089万桶。该库存已连续第五周增加,库存总量增至去年6月23日当周来的最高水准。汽油库存连续第二周上涨,增加150万桶,为1.967亿桶,目前水平较去年同期低1450万桶或。馏分油增加50万桶,为1.203亿桶。另据美国石油协会的统计,美国当周原油库存减少97.5万桶,至3.490亿桶,汽油库存减少230万桶,至1.991亿桶;馏分油减少83.6万桶,至1.195亿桶;取暖油库存减少60万桶,至3510万桶。本期EIA库存报告显示,美国原油库存连续第5周上涨,主要受进口量大幅提高影响。该报告中也显示,美国消费者支付的平均汽油价格触及3.20美元的历史高位,该价位将打击市场消费者需求。 美国能源信息署石油周报显示,截至5月18日当周,美国炼厂开工率从之前的89.5%提高1.6%,至91.1%,仍低于市场所期望的96%水平。值得注意的是,虽然炼厂当期开工率低于往年95%以上的生产水平,但是库存显示,汽油进口量当周减少,而汽油库存出现增加,暗示炼厂产能能够部分满足市场需求。后期炼厂问题仍将在一段时间内成为萦绕市场的潜在利多因素。 美国原油库存增加,汽油库存上涨。 汽油库存增加,且超过市场预期,打压油价。

【发表评论】

|

|||||||||||||